【住宅ローン】もしも変動金利がバブル並みの8.5%に上昇したら・・・。

【住宅ローン】もしも変動金利がバブル並みの8.5%に上昇したら

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第445-2回目 (2023年2月9日放送分 後半)となります。

今回の話題

【住宅ローン】もしも変動金利がバブル並みの8.5%に上昇したら

FM鴻巣フラワーラジオ 不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは。

番組MCのフジコで御座います。

田中先生。

番組後半も引き続き宜しくお願い致します。

後半は、どんなお話を頂けるのか!?

教えてください。

後半は

リスナーさんから頂いた住宅ローンに関連した質問にお答えしていきます。

※ラジオ/YouTubeでは『日銀新総裁のニュース報道記事』についてもお話ししています。

しかし、ラジオ放送の翌日に報道内容と状況が変わってしまったため、今回の解説ページでは割愛いたしました。

『日銀の新総裁』ニュース報道については、次回以降の放送で改めて解説いたします。

想定以上に金利が上昇した場合に返済しきれるか不安

まずは、フジコさん。

リスナーさんからの質問を、ご紹介をお願いします。

承知しました。

ラジオネーム『ヒロシ』さんからのご質問です。

もしもを想定して不安になります

田中先生。モゲ澤先生。フジコさん。

こんにちは。

いつも楽しく視聴しています。

私は、某金融機関でシステムエンジニアをしています。

- 年齢は33歳

- 雇用形態は正社員

- 年収750万円

- 勤続年数は5年

- 頭金1,500万円で

- 借入希望額は4,000万円です。

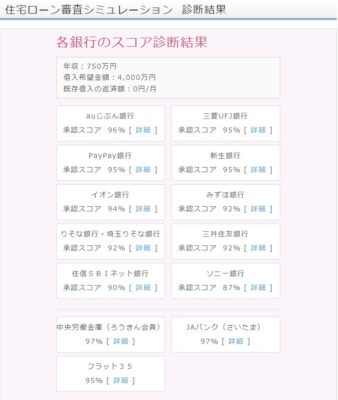

田中先生の住宅ローン審査シミュレーションでシミュレーションしたら、全ての銀行で90%以上で『承認』を得られる可能性が高いという結果になりました。

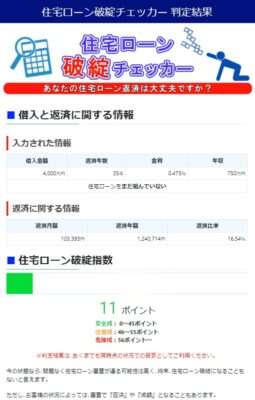

住宅ローン破綻チェッカーを試しても、破綻指数は11%の安全域と表示されました。

あと、モゲ澤先生のモゲレコでは、auじぶん銀行をご紹介いただきました。

ただ、心配なのは、想定以上に金利が上昇した場合、返済しきれるか?

ということです。

心配性の私は『10年後に変動金利が8%になってしまったら』などと考えると、住宅購入が不安になります。

このような金利上昇はないと思いますが、もしもを想定したお話を番組でして頂ければ嬉しいです。

ラジオネーム『ヒロシ』さんからのご質問です。

ラジオネーム『ヒロシ』さん。

ご質問ありがとう御座います。

質問者様の情報でシミュレーション

住宅ローン審査シミュレーション

ご質問をまとめるために、

住宅ローン審査シミュレーションに今回いただいた情報を入力してみます。

- ・年収:750万円

- ・借入希望額:4,000万円

- ・年齢:33歳

- ・返済期間:35年

- ・頭金:1,500万円 なので『頭金を2割以上用意できる』にチェック

- ・勤続年数:5年 某金融機関のSEで正社員(恐らく上場企業ですね)

結果は、全ての銀行で承認スコア90%で『承認』を得られる可能性が高い。

と表示されました。

住宅ローン審査シミュレーション シミュレーション結果

住宅ローン破綻チェッカーで試しても破綻指数は非常に低く安全域です。

破綻チェッカー シミュレーション結果

住宅ローン破綻チェッカー

ご質問者様の内容は銀行から見ると

- ・安定した所得があり

- ・返済比率に余裕がある

確かに審査は通るかと思います。

『属性』についての解説はこちらの記事↓

住宅ローン審査の仕組みと基礎知識

現状では金利8%超えは非現実的

ただ、ご質問者様は、これから金利が想定外に上昇して、10年後に8%になったら心配ということですよね。

金利8%というのは、ちょっと非現実的で想定し難いですよね。

■金利8%超は90年代バブル期と同等

確かにそうですね。

ただ、90年代バブルの頃は、最高で住宅ローン金利が8.5%でした

住宅ローン金利が8.5%って凄いですよね。

そうですよね。

もしも・・・

0.375%の金利が、

5年後に4%

10年後に8.5%になったら、

前回の番組でお話した『5年125%ルール』を超えて、未払い利息が発生することになります。

確かに怖いですよね。

ただ実際は、今の住宅ローン変動金利が決まる仕組みで考えると、10年で8.5%を超える急上昇は考えられません。

ですので全く心配する必要はありません。

『5年125%ルール』についての記事はこちら↓

【住宅ローン】変動金利の5年125%ルールは意味がない。未払い利息は発生しない。モゲチェックの塩澤崇先生が解説

もしも住宅ローン変動金利が8.5%の時代になったら

ここからは、

『もしも、住宅ローン変動金利が8.5%の時代になったら』という想定・・・

というか、もはや妄想でお話してみようかと思います。

それは、ちょっと面白そうですね。

ですよね。

ここからは、完全にエンターテインメントとして楽しんでください。

まず、住宅ローン金利シミュレータを使って計算してみました。

もしも、変動金利が8.5%の時代に4,000万円の住宅ローンを組むと・・・

- 変動金利:8.5%

- 借入:4,000万円

- 月々の返済額:29万8,744円

- 変動金利:0.4%

- 借入:4,000万円

- 月々の返済額:10万2,076円

変動金利8.5%の場合

変動金利0.4%の場合

もっと恐ろしいのが35年間の支払い利息の総額です。

- 変動金利:0.4%

- 借入:4,000万円

- 月々の返済額:10万2,076円

- 支払い利息の総額(35年):約287万円

- 変動金利:8.5%

- 借入:4,000万円

- 月々の返済額:29万8,744円

- 支払い利息の総額(35年):約8,547万円

変動金利0.4%の場合

変動金利8.5%の場合

いずれも金利が変わらないという前提の計算ですが、4,000万円借りて、利息額だけで約8,547万円です。

元本も合わせると、総返済額は 1億2,547万円となります。

今とは別世界ですよね。

恐ろしいですね。

バブル期 地価が上がり続ける『土地神話』

フジコさん、

90年代バブル時代に、金利が高くても住宅が売れたのは何故だと思いますか?

みんな狂っていたからですかね?

バブル期は地価がどんどん値上り

確かに、そうかもしれませんね。

バブル時代は、土地神話と言われて、地価がどんどん値上りしていました。

90年代バブル期は、私は高校生でしたので直接的にバブルを経験していませんが、お金持ちの同級生が学校にロレックスをして来たのを覚えています。

親の顔が見てみたいですね。

■土地は永遠に値上りし続けるものとして信じられていた

そうですね。

90年代バブル期は、ユーザーだけでなく銀行までもが、土地は永遠に値上りし続けるものとして土地神話を信じられていました。

投機的に不動産が売買されて、不動産を担保にすれば、銀行は返済能力などお構いなしに青天井で融資していました。

そういう意味では、バブル時代は狂ってましたね。

凄い時代ですね。

■1日で2倍に値上がりしていた

昔の不動産屋さんにバブル時代のお話を聞くと

『あの頃は凄かったよ~。

昨日仕入れた土地が翌日には、倍の金額で売れたんだよ』

と、遠くを見つめながらお話する人が多いです。

面白い光景ですね。

株や不動産だけでなく、バブル時代は何でも投機の対象で、だれもが本業以外の『財テク』という言葉に踊らされていたようですね。

『財テク』って『ナウイ』と同じくらいの死語ですね。

今、0.475%で借りて、

後に金利が8.5%まで上昇している世界になったら、

不動産価格は90年代バブル期のように跳ね上がっています。

月々の返済を気にする前に、売却してしまえば億万長者になっている。

という理屈になります。

確かにそうですね。

今後バブル期と同じ状況になるとは考えにくい

今後の日本で、90年代バブル期のように、ユーザーだけでなく銀行までもが、

『不動産は値上りし続ける』という『土地神話』を

信じられるような時代にならない限り、

変動金利が8.5%になることはありません。

変動金利が決まる仕組みを思い出してみてください。

変動金利は、日銀の政策金利、短期金利に連動しています。

現在、金融緩和が続いており、政策金利は、マイナス0.1%です。

この政策金利は、

- ・物価上昇目標2%達成

- ・賃金上昇が持続的に続く

もし、変動金利が8.5%になるということは、日銀の政策金利が、6%以上になっていることになります。

今の米国でさえ、政策金利は4.5%~4.75%です。

日銀は、持続的な物価上昇と賃金上昇が起きて経済の好循環が実現しなければ、利上げすることはできません。

今回は以上となります。

なるほど~。

ラジオネーム『ヒロシ』さん。

お分かり頂けましたでしょうか?

田中先生、

『もしも変動金利が8%になったら・・・』というお話、面白かったです。

不動産せんせい田中の『教えて不動産の知恵袋』

次回もお楽しみに~!

【住宅ローン】もしも変動金利がバブル並みの8.5%に上昇したら・・・

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較