2026年6月

住宅ローン金利 最新情報

住宅ローン金利

最新情報

2026年6月 の住宅ローン金利を、変動金利 / 固定金利 / フラット35 まで一覧で比較できます。

主要銀行からネット銀行まで、今月どの金融機関が低金利なのかをひと目で確認できます。

- 各銀行の最新の住宅ローン金利

- 各銀行の住宅ローン金利の推移

- 各銀行の住宅ローン審査基準

少しでも有利な住宅ローンを選ぶための比較ツールとしてお役立てください。

目次

各銀行の住宅ローン金利

2026年6月 金利ランキング

関連動画

フラット35がついに3%時代に突入

2026年6月の住宅ローン金利は、変動が据え置き傾向の一方、固定金利が大幅上昇しました。

フラット35は前月比プラス0.5%の3.210%となり、現行制度で初の3%超えを記録しています。

日銀の追加利上げ観測や原油高による物価上昇リスクを背景に、長期金利の上昇トレンドが鮮明となっています。

最優遇の変動金利はUI銀行の0.845%が首位ですが、頭金やインフラセットなどの適用条件が厳格化しており、実質的には1%超えの時代に突入しています。

今後は固定金利の優遇制度を活用しつつ、将来的な変動金利への借り換えも視野に入れた、柔軟なシナリオを持って立ち回ることが重要です。

レジデンシャル不動産法人株式会社

代表取締役 田中 勲

住宅ローン シミュレータ

借入計画 / 返済シミュレーション / 金利比較 / 返済比率 / 破綻リスクなど、住宅ローンの判断に役立つツールです。

各銀行の住宅ローン金利

※実際の適用金利は、借入条件で変わるため、最終判断は公式情報も併せてご確認ください。

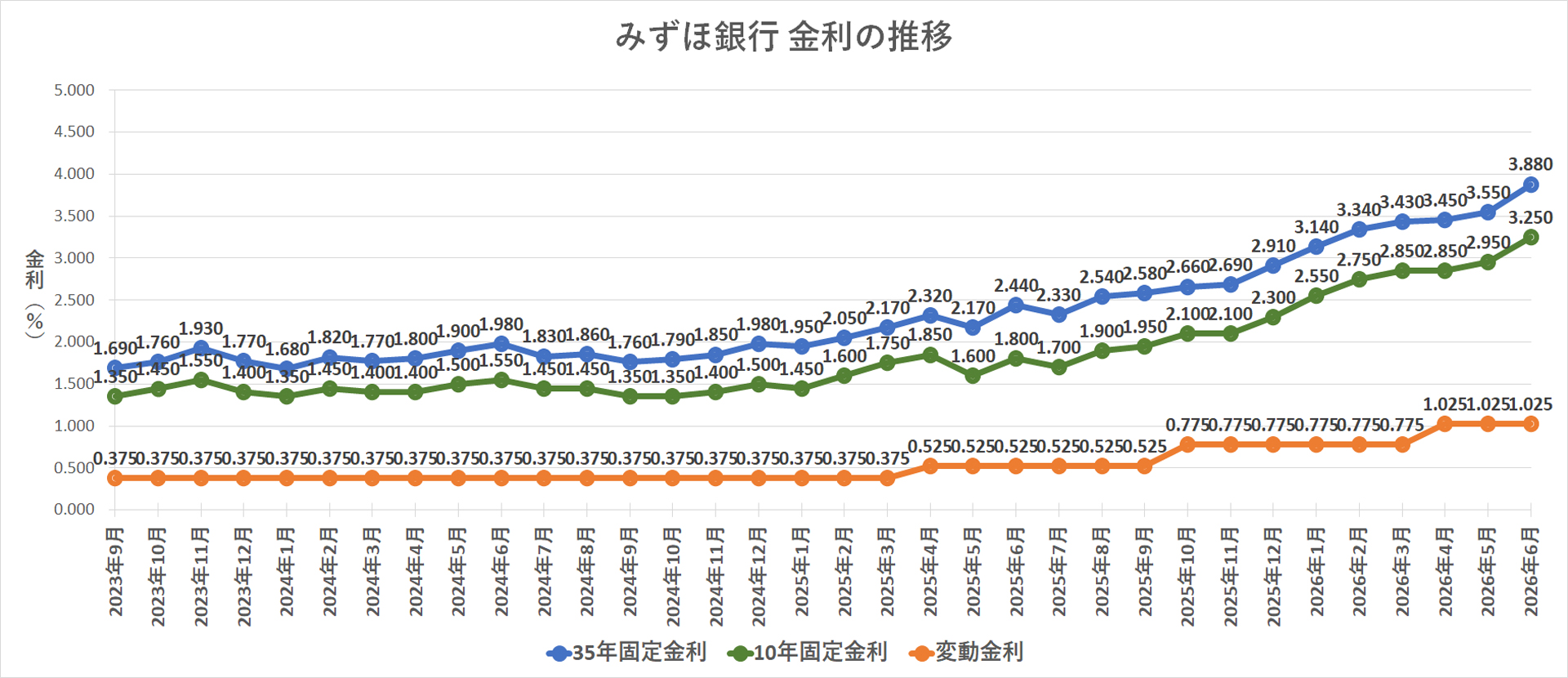

みずほ銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | 4.150 | 4.500 | 4.850 | 5.150 | 5.350 | 6.000 | 6.150 | ---- | ---- | ---- |

| 全期間 引き下げ | 1.025 | ---- | 2.050 | 2.400 | 2.750 | 3.050 | 3.250 | 3.900 | 4.050 | ---- | ---- | ---- |

| 全期間 固定 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | 3.380 | 3.590 | 3.720 | 3.820 | 3.880 |

みずほ銀行 は、店頭金利と優遇(引下げ後)の差が実質負担を左右しやすいタイプです。

ここでは「金利の数字」だけでなく、優遇が効く前提条件もセットで見てください。

- 見るポイント:優遇後の適用条件(取引条件 / 年収 / 借入比率 など)

- 比較のコツ:他行より0.05〜0.10%低くても、諸費用や団信条件で逆転することがあります

- 向く人:条件を満たせる取引がある / 相談窓口で詰めて決めたい人

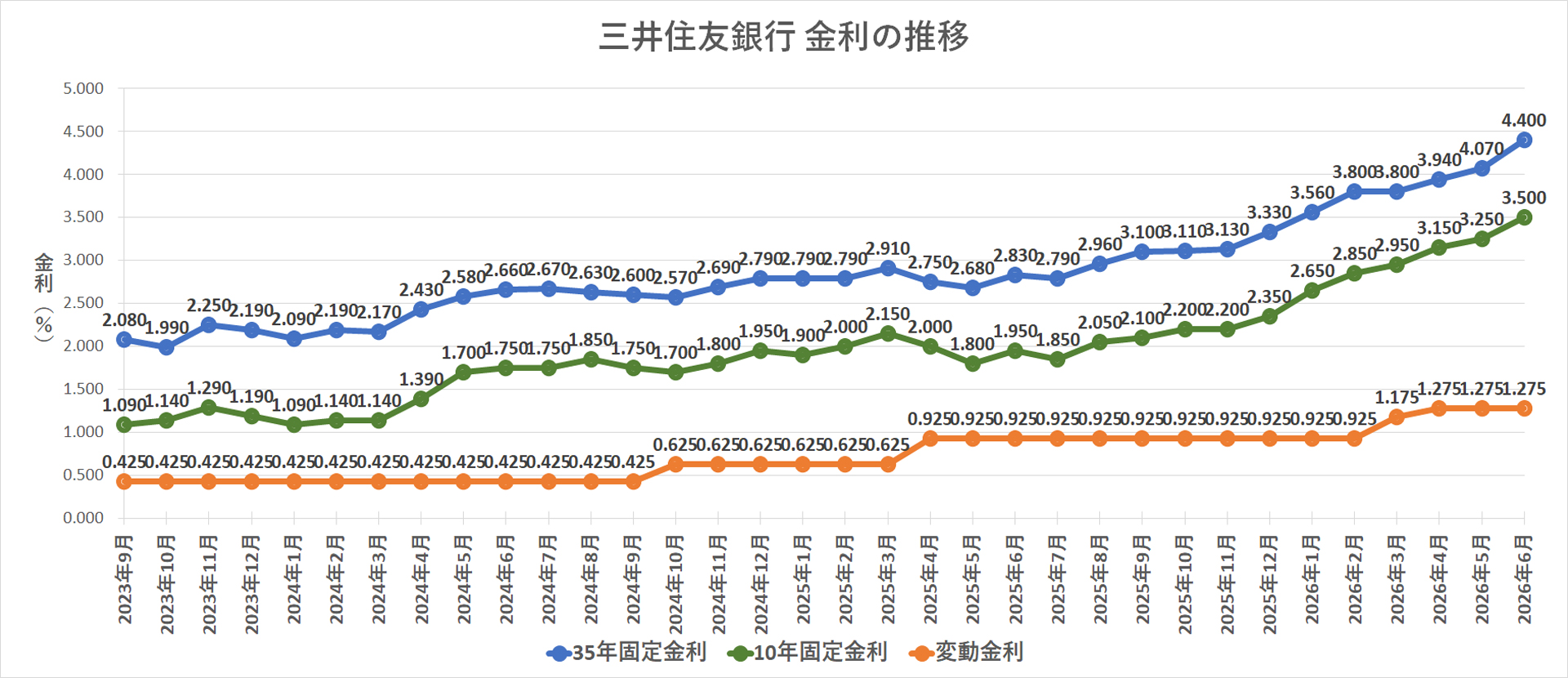

三井住友銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | 4.850 | 5.100 | 5.550 | ---- | 6.100 | 6.400 | 6.600 | 5.200 | 5.200 | 5.200 |

| 全期間 引き下げ | 1.275 | ---- | 3.000 | 3.250 | 3.700 | ---- | 4.250 | 4.550 | 4.750 | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | ---- | ---- | 2.950 | ---- | 3.500 | 3.800 | 4.000 | ---- | ---- | ---- |

| 全期間 固定 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | 4.000 | 4.140 | 4.400 | 4.400 | 4.400 |

三井住友銀行 は、「優遇がどこまで効くか」と借入条件の出し方で見え方が変わります。

ランキングは入口、最終判断は条件確認まで進めるのが安全です。

- 見るポイント:優遇金利の対象(新規 / 借換 / 物件条件)

- 比較のコツ:表示金利と、実際の適用金利のギャップに注意

- 向く人:メガバンクの安心感を重視 / 条件を揃えて比較できる人

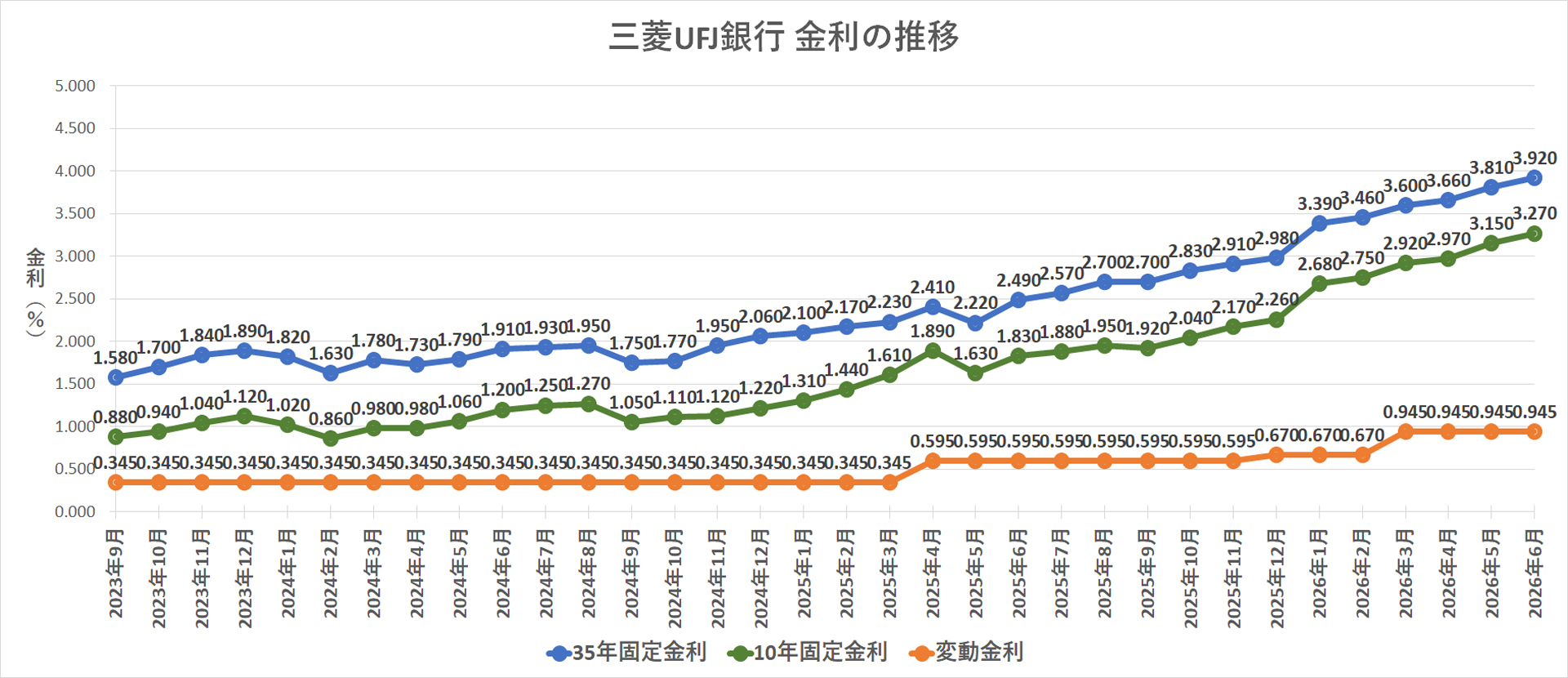

三菱UFJ銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | ---- | 5.210 | ---- | ---- | 6.050 | ---- | 7.730 | ---- | ---- | ---- |

| 全期間 引き下げ | 0.945 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | ---- | 2.480 | ---- | ---- | 3.270 | ---- | 4.000 | ---- | ---- | ---- |

| 全期間 固定 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | 3.720 | 3.840 | 3.920 |

三菱UFJ銀行 は、「提示金利」よりも「適用までの条件」で差が出やすい印象です。

金利が低い月ほど、前提条件の確認が大事です。

- 見るポイント:優遇適用の前提(勤務先 / 返済比率 / 物件条件)

- 比較のコツ:団信オプションや手数料方式も同時にチェック

- 向く人:条件が固まっている / 長期で安定運用したい人

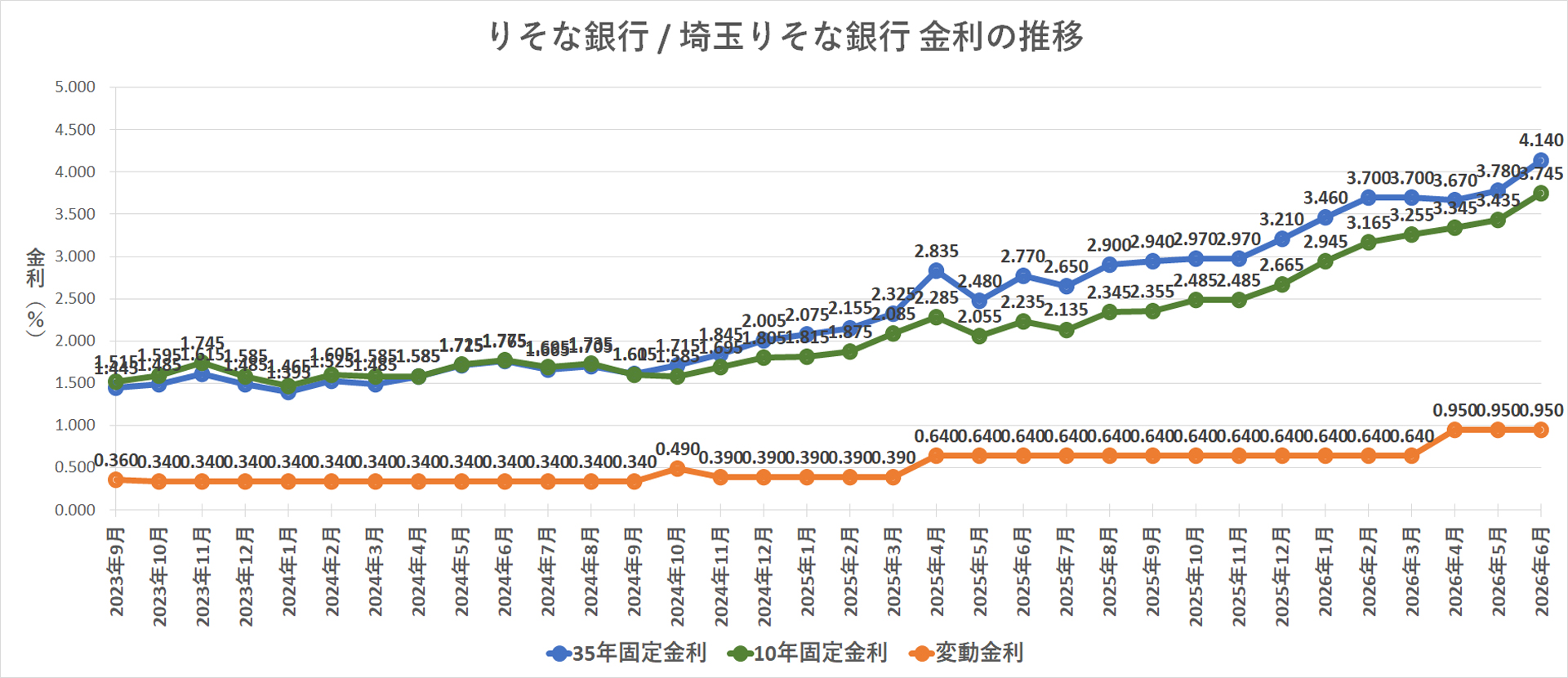

りそな銀行 / 埼玉りそな銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | 4.790 | 5.020 | 5.350 | 5.650 | 5.920 | 6.740 | 7.310 | ---- | ---- | ---- |

| 全期間 引き下げ | 0.950 | ---- | 2.615 | 2.845 | 3.175 | 3.475 | 3.745 | 4.565 | 5.135 | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 全期間 固定 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | 3.760 | 3.950 | 4.040 | 4.140 |

りそな / 埼玉りそな銀行 は、地域性と相談導線が強みになりやすい枠です。

金利比較に加えて、手続きの進めやすさ(相談→審査→実行)も評価軸に入れると判断がラクになります。

- 見るポイント:変動 / 固定のどちらに強い月か(相場の波を見て判断)

- 比較のコツ:手数料と保証料の扱いで、総コストが変わります

- 向く人:対面相談も使いたい / 地域で動きやすい人

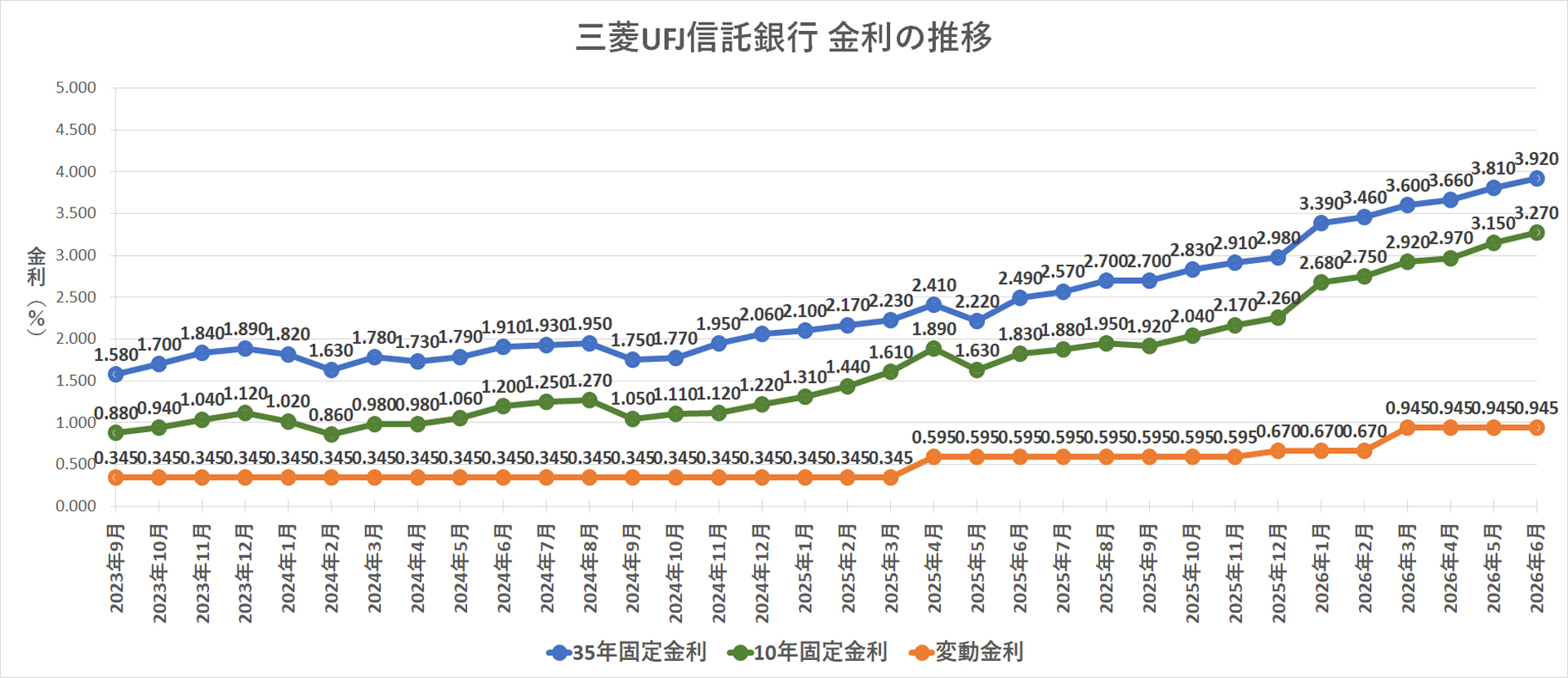

三菱UFJ信託銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | ---- | 5.210 | ---- | ---- | 6.050 | ---- | 7.730 | ---- | ---- | ---- |

| 全期間 引き下げ | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 当初期間 引き下げ | 0.945 | ---- | ---- | 2.480 | ---- | ---- | 3.270 | ---- | 4.000 | 3.720 | 3.840 | 3.920 |

三菱UFJ信託銀行 は、取扱いの枠・条件が一般の銀行と違う場合があります。

表の金利だけで即決せず、適用条件と窓口導線を確認してから進めるのが堅いです。

- 見るポイント:取扱い条件(対象地域 / 物件 / 借入形態)

- 比較のコツ:金利が魅力でも「条件が合わない」ことが最大の落とし穴

- 向く人:条件が合うかを先に確認できる / 相談しながら詰めたい人

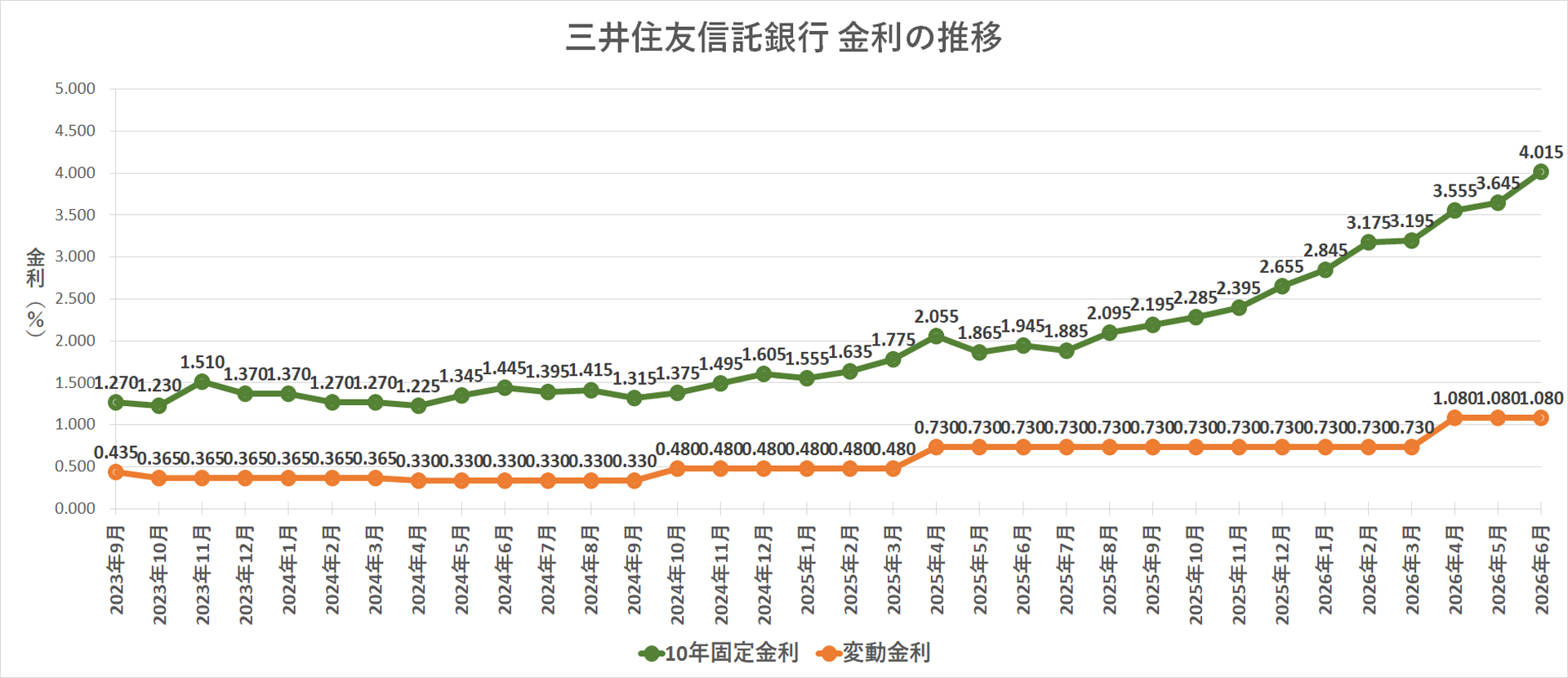

三井住友信託銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | 4.880 | 5.180 | 5.690 | ---- | 6.410 | 7.000 | 7.570 | ---- | 8.000 | ---- |

| 全期間 引き下げ | 1.080 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | 2.435 | 2.635 | 3.195 | ---- | 4.015 | 4.455 | 4.725 | ---- | 5.055 | ---- |

三井住友信託銀行 も、信託系として適用条件と窓口運用の確認が重要です。

金利が良い月ほど、対象条件のチェックを先にやっておくと無駄がありません。

- 見るポイント:対象の借入形態(新規 / 借換)と条件の一致

- 比較のコツ:総返済だけでなく、諸費用・団信条件も並べて判断

- 向く人:条件確認を丁寧に進められる / 窓口で詰めたい人

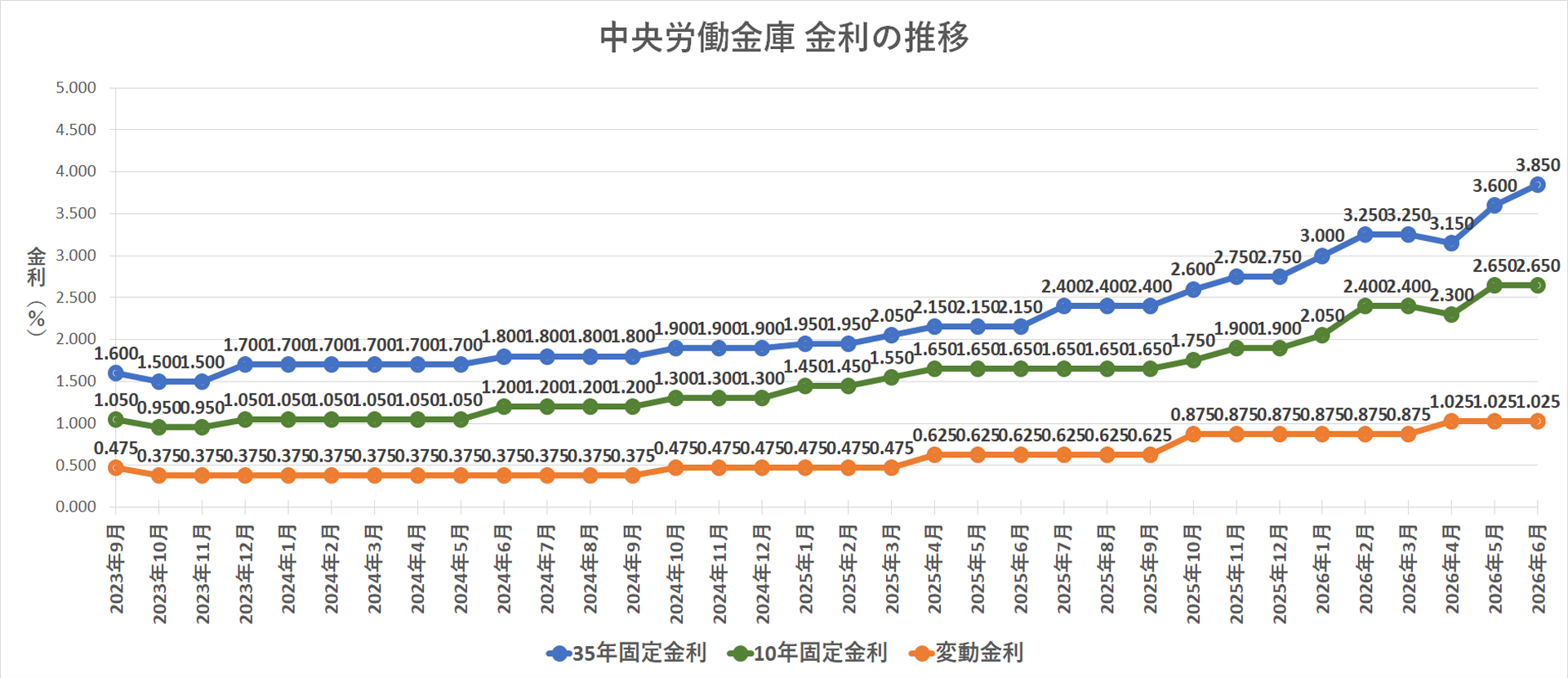

中央労働金庫

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 店頭 金利 | 3.125 | ---- | ---- | 4.200 | 4.500 | ---- | 4.600 | ---- | 5.050 | ---- | ---- | 5.950 |

| 全期間 引き下げ | 1.025 | ---- | ---- | 2.550 | 2.850 | ---- | 2.950 | ---- | 3.400 | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | ---- | 2.250 | 2.550 | ---- | 2.650 | ---- | 2.950 | ---- | ---- | 3.850 |

中央労働金庫 は、利用条件(会員区分など)が絡むケースがあります。

金利の見た目だけで判断せず、「自分が利用できる枠か」を先に確認すると早いです。

- 見るポイント:利用条件(対象 / 必要書類 / 申込ルート)

- 比較のコツ:条件が合えば安定的、合わなければ検討コストが増えます

- 向く人:利用条件を満たせる / 安定志向で進めたい人

【キャンペーン】

中央ろうきん25周年キャンペーン

住宅ローンキャンペーン引下げ

上記金利表の、変動金利 全期間引き下げ(1.025%)は、キャンペーンを適用した物となります。

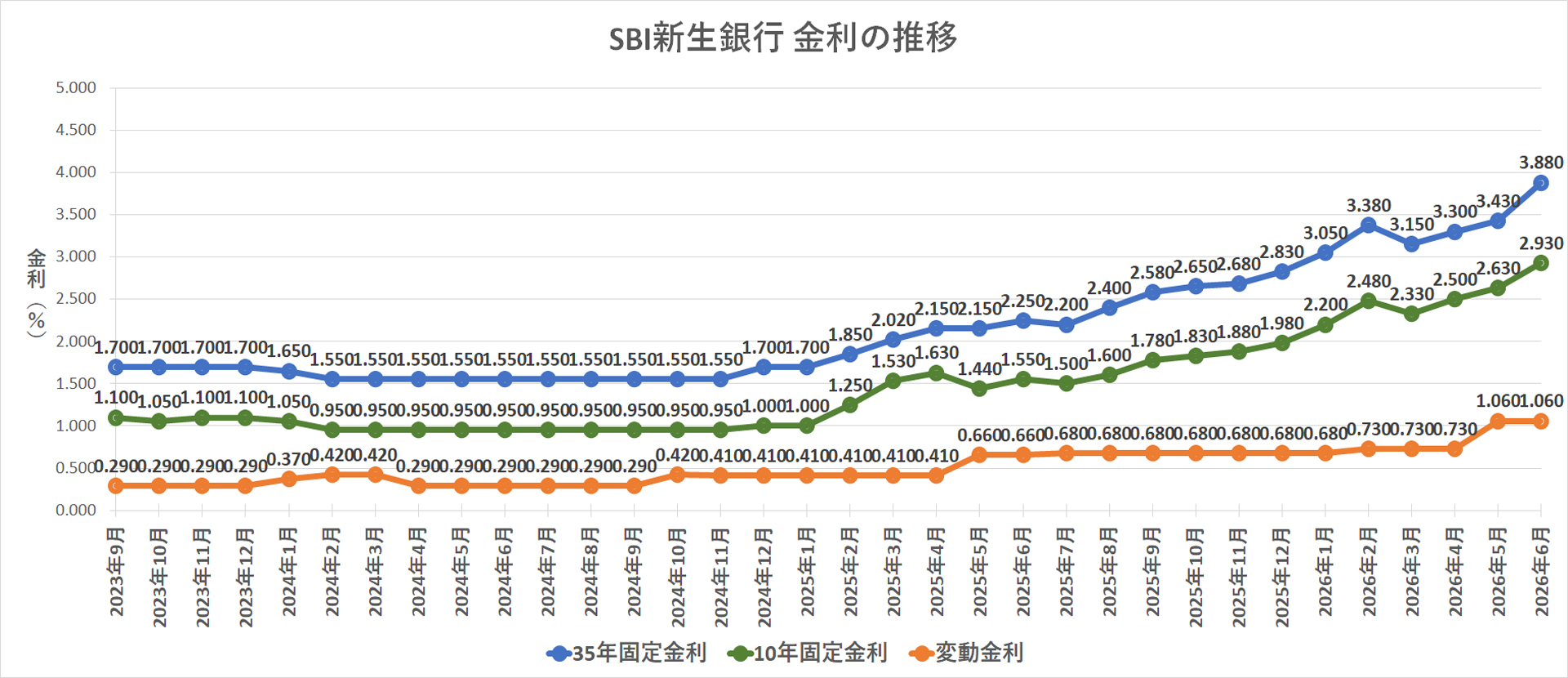

SBI新生銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 2.300 | 3.300 | ---- | 3.350 | 3.650 | 3.900 | 4.100 | 4.600 | 4.850 | ---- | ---- | ---- |

| 当初期間 引き下げ | 1.060 | 2.130 | ---- | 2.180 | 2.480 | 2.730 | 2.930 | 3.430 | 3.680 | ---- | ---- | ---- |

| 全期間 固定 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | 3.730 | 3.780 | 3.880 |

SBI新生銀行 は、「金利」+「手数料・条件」のバランスで評価するのが向きます。

表示金利が近いときほど、総コスト比較が効きます。

- 見るポイント:金利タイプごとの条件差(変動 / 固定)

- 比較のコツ:諸費用込みで、35年の総支払に落として比べる

- 向く人:ネット手続きに慣れている / 条件比較が得意な人

【キャンペーン】

自己資金優遇金利

借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さま対象:引下げ幅を0.02%優遇

上記表の金利は、自己資金優遇金利 を適用した物となります。

<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム

「SBIハイパー預金」を開設いただいているお客さまが、「パワースマート住宅ローン(変動金利・半年型)」をお借り入れいただく場合、当初借入金利より年0.09%引き下げいたします。

<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラム

※基本的にキャンペーンの併用は不可となります。

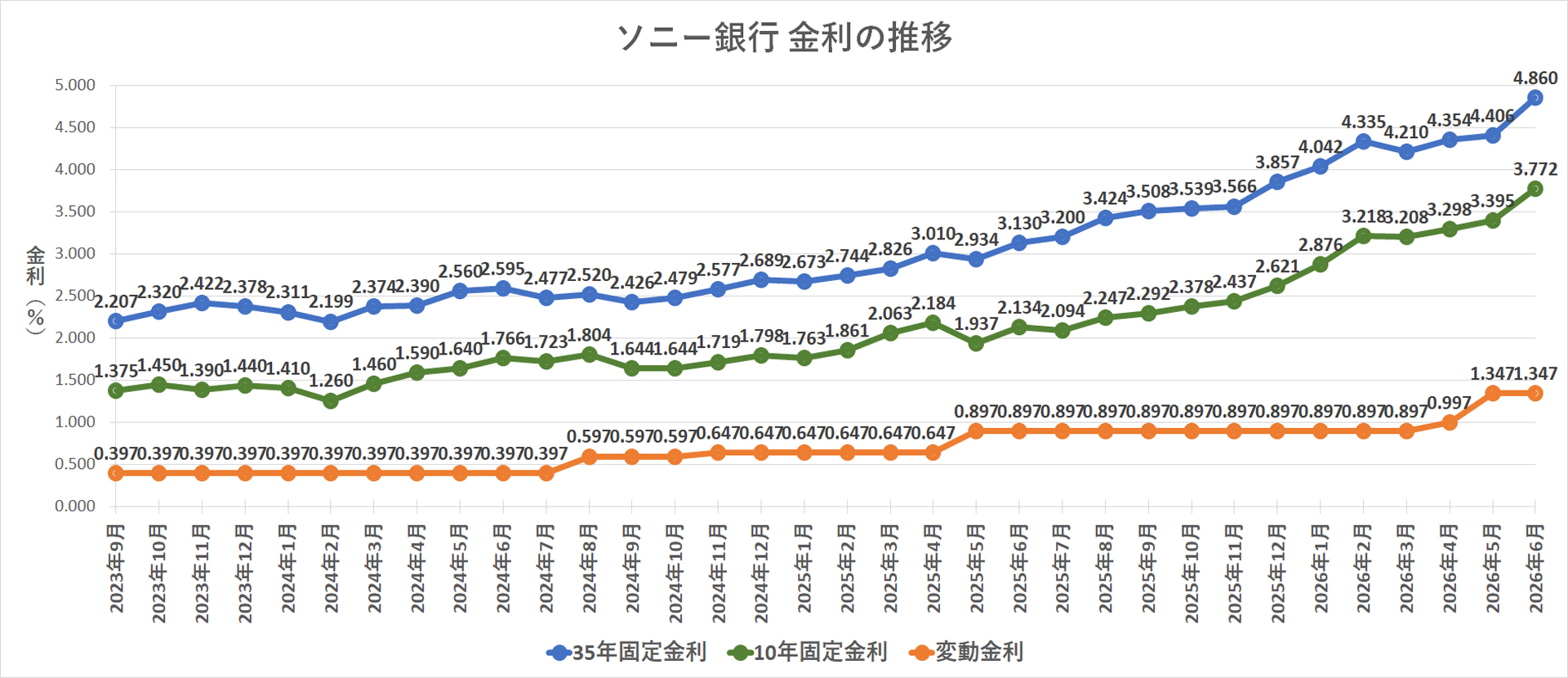

ソニー銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全期間 引き下げ | 1.707 | ---- | 2.602 | 2.830 | 3.187 | 3.464 | 3.772 | 4.255 | 4.541 | 4.860 | 4.860 | 4.860 |

| 変動 セレクト | 1.347 | ---- | 2.702 | 2.930 | 3.287 | 3.564 | 3.872 | 4.355 | 4.641 | 4.960 | 4.960 | 4.960 |

ソニー銀行 は、ネット銀行らしく「条件の出し方」で差が出ます。

ランキングで相場感を掴んだら、条件を揃えて他行と並べるのが正攻法です。

- 見るポイント:変動 / 固定のバランス(どちらが強い月か)

- 比較のコツ:団信やオプション条件を同じ土俵に揃える

- 向く人:オンラインで完結したい / 自分で比較できる人

【キャンペーン】

環境配慮型住宅ローン

上記表の変動セレクト金利は、変動セレクト住宅ローン「環境配慮型住宅ローン」 を適用した場合 1.247%となります。

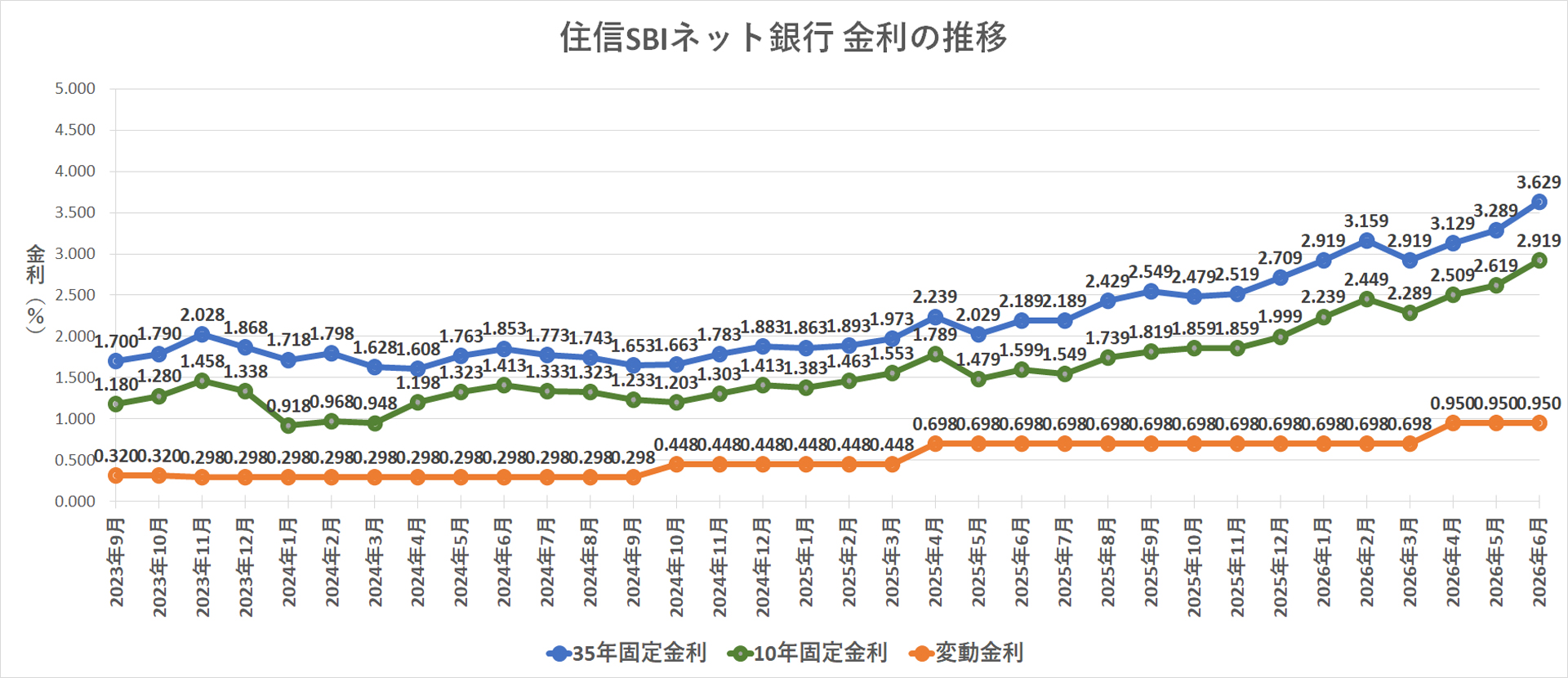

住信SBIネット銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 3.525 | ---- | 3.850 | 4.040 | 4.470 | 4.490 | 4.820 | 5.470 | 6.660 | ---- | 6.910 | 7.040 |

| 全期間 引き下げ | 0.950 | ---- | 2.309 | 2.499 | 2.929 | 2.949 | 3.279 | 3.929 | 5.119 | ---- | 5.369 | 5.499 |

| 当初期間 引き下げ | 1.384 | ---- | 1.779 | 2.059 | 2.449 | 2.749 | 2.919 | 3.269 | 3.519 | ---- | 3.629 | 3.629 |

住信SBIネット銀行 は、候補に入りやすい一方で「適用条件・オプション」の差が勝敗を分けます。

表の数値は入口、条件の一致確認まで進めて判断してください。

- 見るポイント:優遇適用の前提と、オプションの扱い

- 比較のコツ:金利だけでなく、総支払(手数料込み)に落とす

- 向く人:比較に時間を使える / 条件を揃えて検証できる人

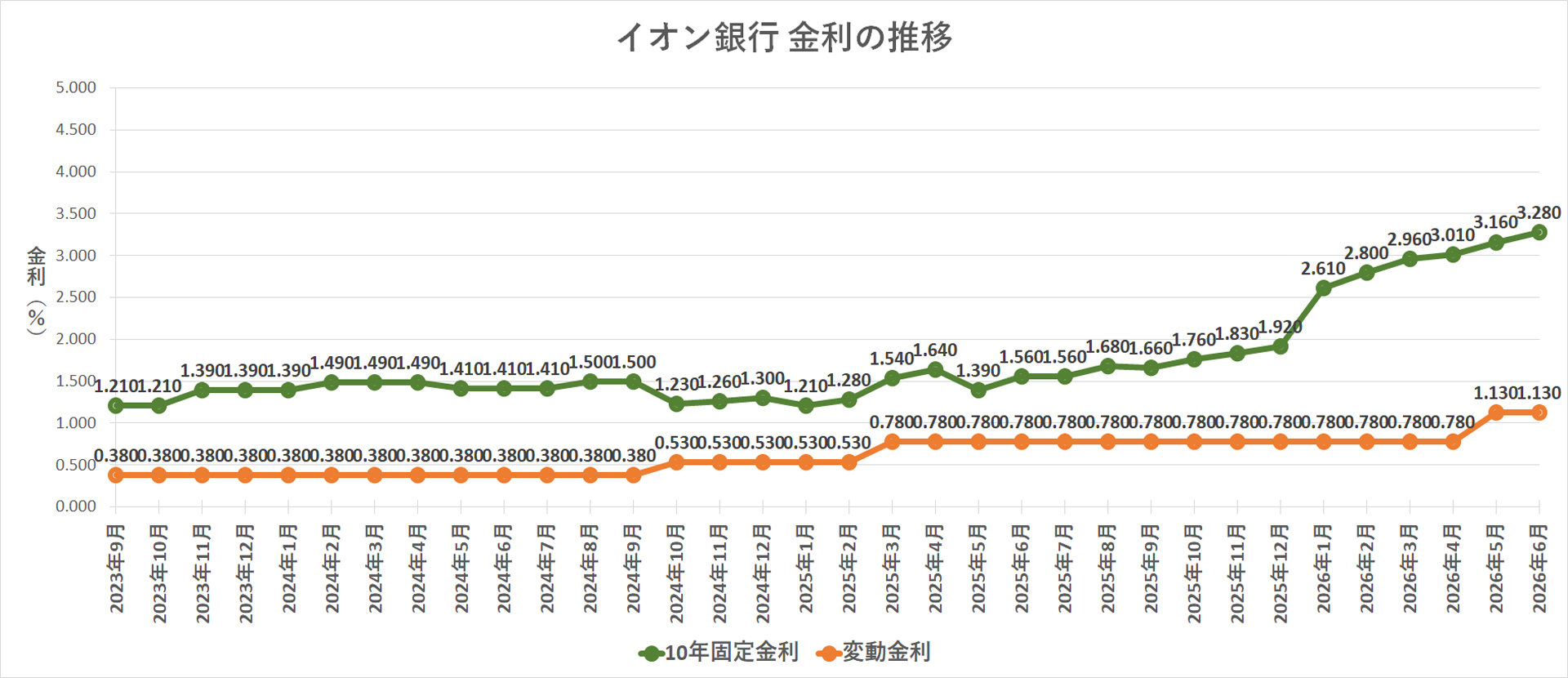

イオン銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 3.220 | ---- | 4.550 | 4.760 | 5.060 | 5.300 | 5.610 | ---- | ---- | ---- | ---- | ---- |

| 全期間 引き下げ | 1.130 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | ---- | 2.430 | 2.720 | ---- | 3.280 | ---- | ---- | ---- | ---- | ---- |

イオン銀行 は、「条件が合うと強い / 合わないと刺さらない」タイプになりやすいです。

金利が良い月は、対象条件の確認を早めに。

- 見るポイント:優遇や条件の対象(新規 / 借換 / 物件条件)

- 比較のコツ:金利と諸費用のセットで判断(片方だけ見ない)

- 向く人:条件が合いそう / 相談導線を活用したい人

上記表の変動金利 全期間引き下げは

物件価格の80%以内でお借入れした場合の物となります。

物件価格の80%超でお借入れの場合は、1.180%となります

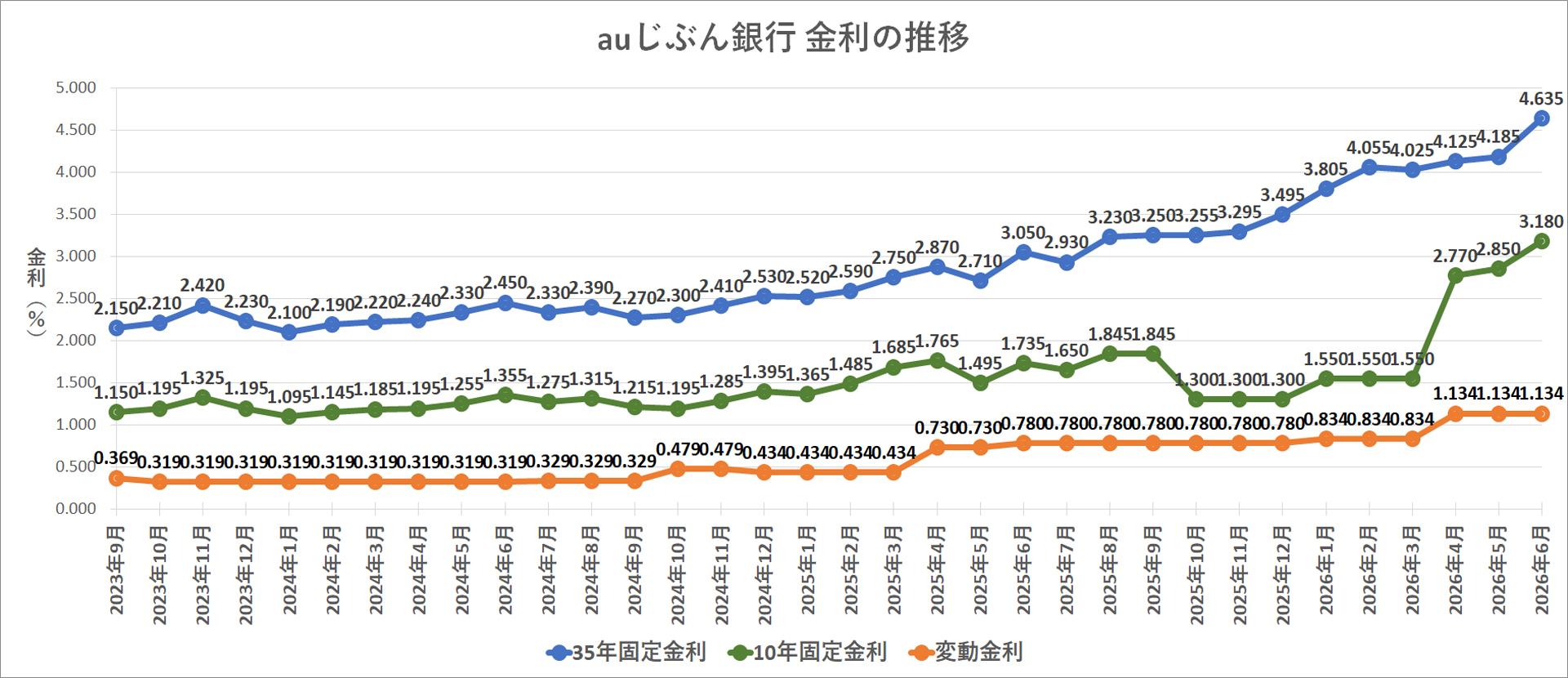

auじぶん銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 3.141 | ---- | 4.220 | 4.330 | 4.530 | ---- | 5.300 | 5.380 | 5.720 | ---- | 6.330 | 6.520 |

| 全期間 引き下げ | 1.134 | ---- | 3.175 | 3.285 | 3.485 | ---- | 4.255 | 4.335 | 4.675 | ---- | 5.285 | 5.475 |

| 当初期間 引き下げ | ---- | ---- | 2.105 | 2.355 | 2.595 | ---- | 3.180 | 3.600 | 3.850 | ---- | 4.445 | 4.635 |

auじぶん銀行 は、ネット銀行枠として「金利差が出やすい」一方、細かな条件の違いで結果が変わります。

比較条件を揃えて見るのがコツです。

- 見るポイント:優遇の前提(申込条件 / 借入条件)

- 比較のコツ:団信条件・手数料方式を同列にして比較

- 向く人:オンラインで進めたい / 数字で判断したい人

【キャンペーン】

変動金利 期間引下げプラン

『住宅ローン金利優遇割』で最大引下げ(最大年0.15%引下げ)を適用した場合は 0.984%

50歳以下で一般団信(特約なし) を選択の場合は 0.930%

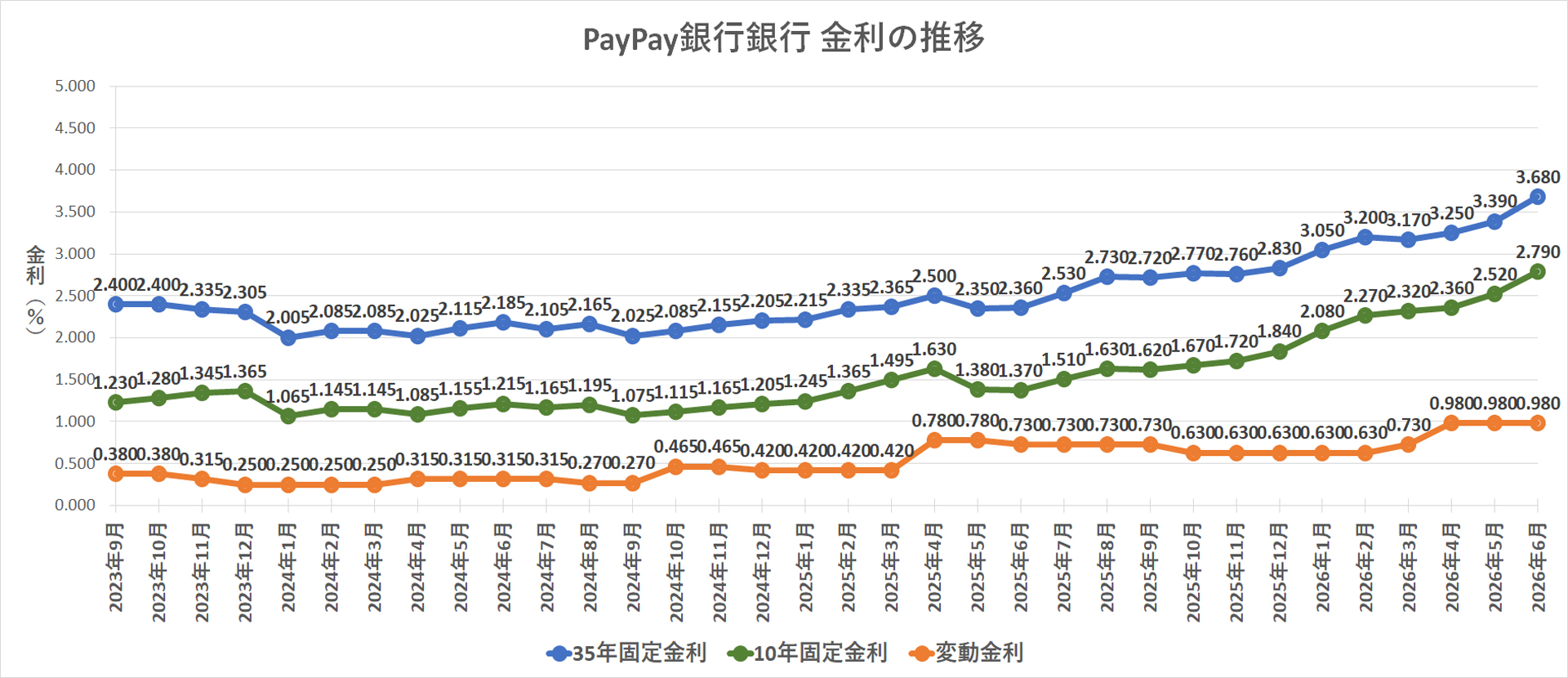

PayPay銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 2.930 | ---- | 3.840 | 4.100 | 4.400 | ---- | 4.740 | 5.260 | 5.460 | ---- | 5.570 | 5.630 |

| 全期間 引き下げ | 0.980 | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- | ---- |

| 当初期間 引き下げ | ---- | ---- | 1.890 | 2.150 | 2.450 | ---- | 2.790 | 3.310 | 3.510 | ---- | 3.620 | 3.680 |

PayPay銀行 は、候補に入れるなら「適用条件の一致」が先です。

表の金利が魅力でも、条件が合わないと比較が成立しません。

- 見るポイント:対象条件(新規 / 借換 / 物件条件 / 属性条件)

- 比較のコツ:金利の低さより、実際に通る条件かを優先

- 向く人:条件を揃えて比較できる / ネット完結で動ける人

【キャンペーン】

スマホ/ネット/でんき優遇割

ソフトバンクの スマホ と ネット と 電気 をご利用の場合、スマホ/ネット/でんき優遇割で0.13%優遇。

キャンペーン適用の場合 → 変動金利 全期間引き下げ:0.980% → 0.850%となります。

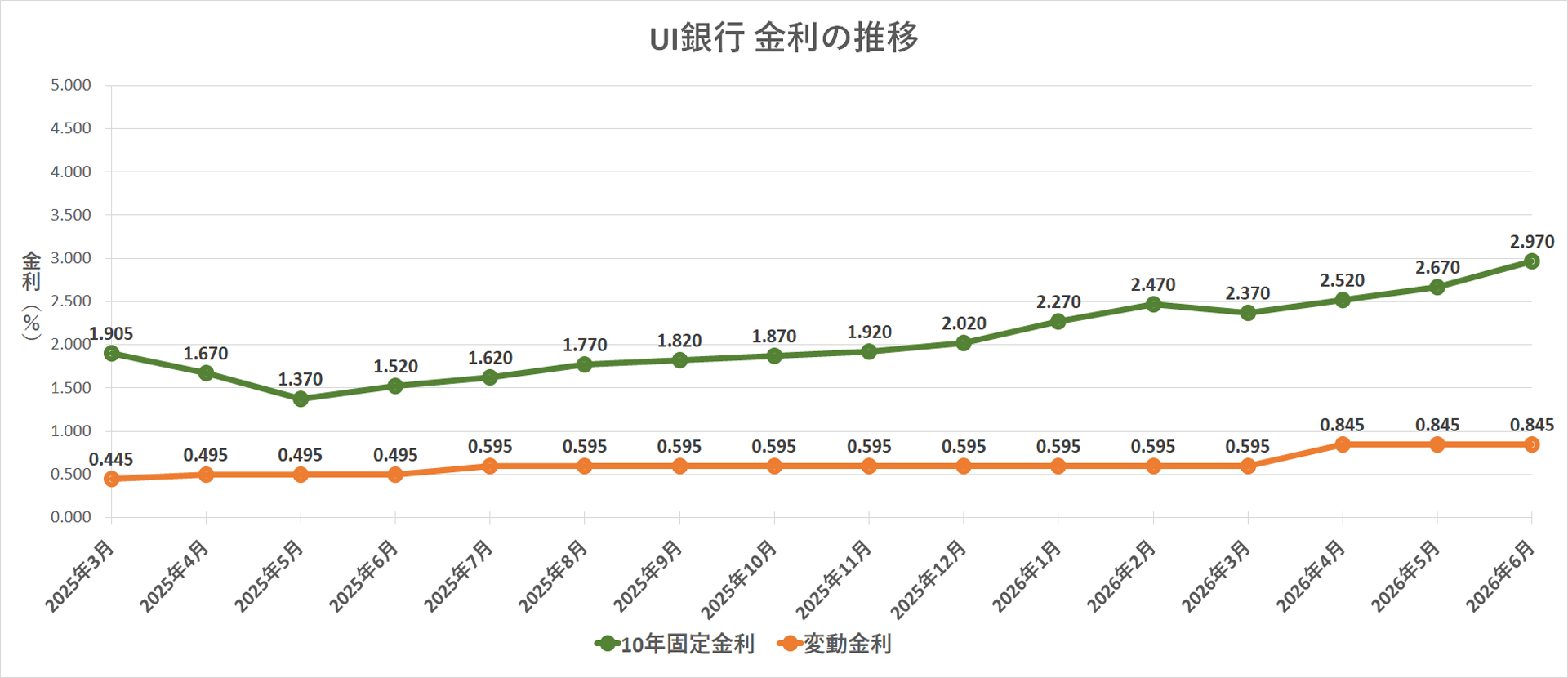

UI銀行

| 区分 | 変動 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 基準 金利 | 3.125 | ---- | ---- | 4.550 | 4.800 | ---- | 5.250 | ---- | 6.100 | ---- | ---- | ---- |

| 全期間 引き下げ | 0.845 | ---- | ---- | 2.270 | 2.520 | ---- | 2.970 | ---- | 3.820 | ---- | ---- | ---- |

UI銀行 は、比較するときに「前提条件の確認」が特に重要です。

表示金利が良く見える場合ほど、条件差(対象・属性)を落とさず確認してください。

- 見るポイント:適用条件(対象・必要条件・審査の前提)

- 比較のコツ:総支払(手数料込み)で他行と並べる

- 向く人:条件確認を丁寧にできる / 早めに審査へ進める人

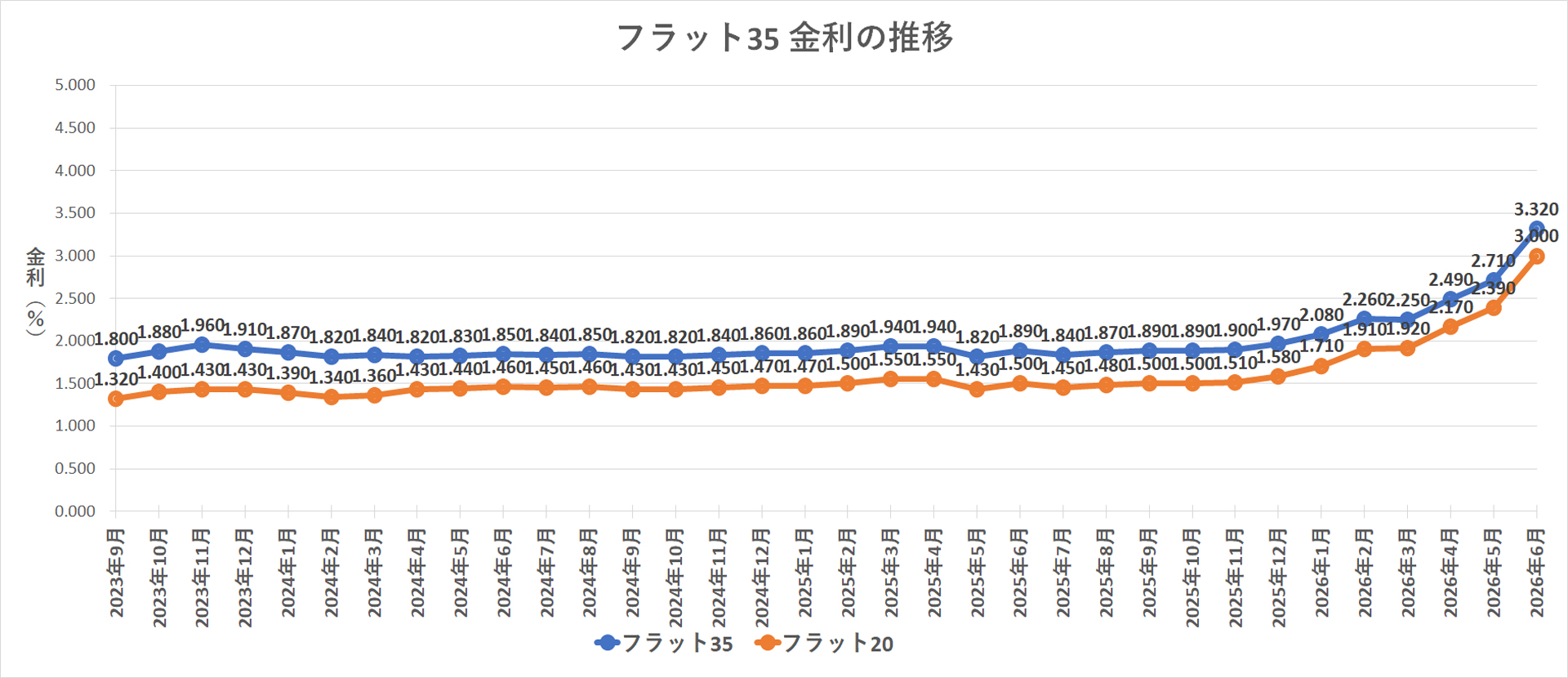

フラット35

| 区分 | 金利 |

|---|---|

| フラット20 | 2.890 |

| フラット35 | 3.210 |

フラット35 は、民間ローンと違って「条件(住宅性能 / 家族構成 等)で金利が変わる」のがポイントです。

表の数値は基準として、適用条件まで含めて見てください。

- 見るポイント:金利引下げの条件(性能・世帯条件など)

- 比較のコツ:変動と迷うなら、シナリオ(将来金利上昇)も含めて比較

- 向く人:固定で安心を取りたい / 条件が合いそうな人

フラット35の金利引下げの期間及び金利引下げ幅は、家族構成や住宅の性能等により異なります。

金利引下げ内容の確認は こちらのページ からご確認ください。

変動金利と固定金利で迷ったら

【フラット35対応】変動金利vs固定金利シナリオ比較シミュレーターをご利用ください。

よくある質問(FAQ)

店頭金利は「基準となる金利」、優遇金利(引下げ後)は「条件を満たした場合に適用される実質的な金利」です。比較は基本的に“引下げ後(適用後)”を中心に行い、条件(新規 / 借換、属性、取引条件など)もセットで確認してください。

同一の表示年月(当月 / 過去月)において、公開している金利データから低い順に並べています。金融機関ごとに適用条件が異なるため、ランキングは“相場感を掴む入口”として使い、最終判断は各金融機関の条件確認まで進めるのが安全です。

「取扱い無し」を示します。金融機関や商品設計により、特定の期間・種別が用意されていない場合があります。

金利の低さだけでなく「将来の金利上昇リスク」と「家計の余裕度」で決めます。迷う場合は、返済総額をシナリオで比較(上昇ケースも含めて試算)してから判断すると失敗しにくいです。

金利は月ごとに変動します。気になる金融機関は、当月だけでなく過去数カ月の動きも確認し、上がりやすい局面か / 横ばいかを把握してください。

フラット35は、住宅性能や家族構成などの条件により金利引下げが適用される場合があります。表の数値は基準として、適用条件まで含めて確認してください。

必要です。金利は改定されることがあり、また適用条件(審査・属性・取引条件)で変わります。このページで比較の方向性を決めたら、最終条件は各金融機関の案内で確定してください。

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- - お役立ちツール -

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較

ポータルサイト掲載物件に対応

ネットで見つけた物件掲載URLを

コピーして貼り付けるだけ

営業連絡などは一切ありませんので

安心してお問合せください