積立投資と複利の力

毎月の積立額・想定利回り・運用年数を入力すると、積立元本・運用益・将来の資産額をすぐに確認できます。

計算結果は、金融資産ピラミッドの到達階層とあわせて表示されます。

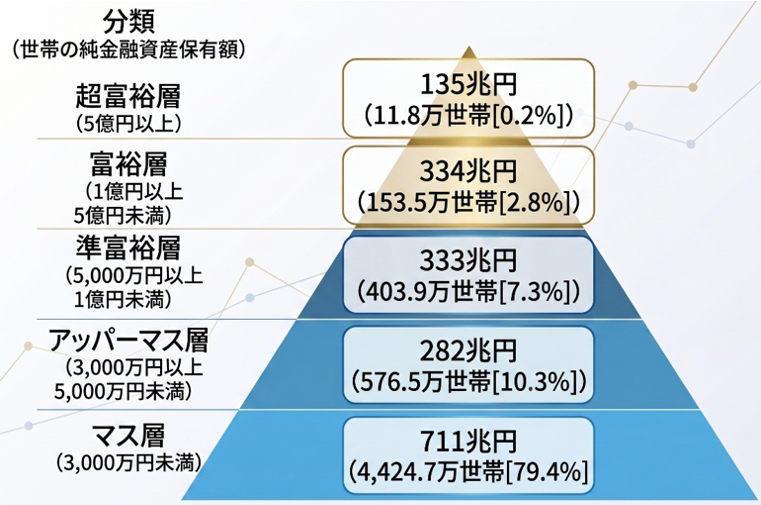

金融資産ピラミッドとは、野村総合研究所(NRI)が定義した、純金融資産の保有額で世帯を5階層に分類した指標です。

出典:野村総合研究所(NRI)-ニュースリリース

積立条件を入力してください

将来の資産額

金融資産ピラミッド到達階層の予測

積立元本合計:–

運用益:–

積立投資後の資産額:–

到達階層:–

金融資産ピラミッド判定

このシミュレーションは、入力条件にもとづく概算です。

将来の運用成果を保証するものではありません。

実際の投資判断は、手数料・税金・価格変動リスクなどを確認したうえで行ってください。

資産運用FAQ

Q1: 想定利回りは何%で入力すればよいですか?

S&P500(米国株式)の過去30年の平均利回りは年率約7~12%程度、オルカン(全世界株式)では5%~7%程度で推移してきました。

ただし、過去の数値は将来の結果を保証するものではありません。

そのため、長期分散積立投資のシミュレーションでは、保守的に年率5%前後を目安に設定するのが一般的です。

Q2: 毎月いくら積み立てると資産形成しやすいですか?

現在の貯蓄額がゼロであっても、月々28,000円を利回り5%で長期分散積立投資をすれば、35年後には資産額は約3,100万円(アッパーマス層)に到達可能です。

月々50,000円を積立投資すると、35年後には約5,500万円となり、準富裕層の入り口が見えてきます。

住宅ローンを組んでマイホームを購入する場合も、ローンの返済とは別に積立投資を継続することで、35年ローン完済時には「家+まとまった金融資産」という最強の資産構成が作れます。

長期分散積立投資をすることで貯蓄ゼロのマス層から脱出し、着実に資産ある世帯へランクアップを目指すことができます。

Q3: 複利のチカラでお金が増える仕組みとは?

ドルコスト平均法(定額購入)で安値時に多く買い、長期間保有することで、元本だけでなく利益も利益を生む「複利効果」が最大化されます。

株価変動リスクを平準化しながら、雪だるま式に資産が増えるため、特に20年以上の長期投資で右肩上がりの経済成長の恩恵を享受でき、資産形成の強力な武器となります。

Q4: 積立投資は何歳から始めるのがベストタイミングですか?

積立投資のベストタイミングは「今」です。

理由は主に2点あります。

1.複利の最大化

運用益が利益を生む「複利」は、期間が長いほど雪だるま式に増えます。

早く始めるほど、この「時間のチカラ」を味方にできます。

2.リスクの平準化

40・50代からでも、10〜15年の継続でドルコスト平均法による価格安定効果が十分に見込めます。

「暴落を待つ時間」は、複利の機会を捨てることと同じです。

人生で一番若い「今」こそが、最高の開始地点となります。

Q5: 金融資産ピラミッドとは何ですか?

金融資産ピラミッドとは、野村総合研究所(NRI)が定義した、純金融資産の保有額で世帯を5階層に分類した指標です。

自分の立ち位置を把握し、資産運用の目標設定をするための枠組みとして使われます。

住宅ローン判断に役立つ関連シミュレーター

借入計画 / 返済シミュレーション / 金利比較 / 返済比率 / 破綻リスクなど、住宅ローンの判断に役立つツールです。

仲介手数料無料になるか調べる

すまいーだ掲載の飯田グループの新築にも対応

1分間で簡単チェック!

ネットで見つけた物件の掲載URL

ここにコピペして下さい

LINEでもお取扱い無料判定できます

安心してお問合せください