住宅ローンお役立ち情報と審査落ちを防ぐポイント

【住宅ローン】契約直前の審査落ち避けたい人必見!予想外に審査で落ちる人の共通点!

住宅ローン審査の仕組み

審査の仕組みを理解すれば事前に対策ができる

適切な知識があれば住宅ローン審査落ちを防げる

住宅ローン審査の仕組みと、審査を受けるにあたっての基礎知識をご説明致します。 これを知れば、住宅ローン審査への不安が解消しスムーズに手続きを進めることができるようになります。

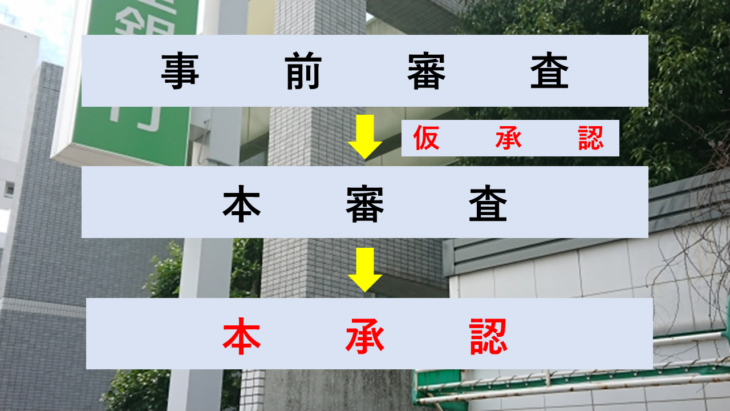

事前審査を申込むタイミングと必要書類

住宅ローン審査は、事前審査と本審査の2段回

住宅ローン審査は、事前審査(仮承認)→本審査(本承認)の手続きを経て行なわれます。

物件探しをはじめたら事前審査を申込む

勤続年数や返済比率など何らかが審査基準ギリギリの場合は、住宅ローン事前審査に時間がかかる場合があります。

そのため、物件探しをはじめたら早い段階で住宅ローン事前審査を行なうことをおすすめします。

必要書類を用意しておくと手続きがスムーズ

会社員であっても、勤続年数の違いや立場により必要書類が変化します。

また、産休育休中、個人事業主や会社役員の人など、それぞれ異なりますので注意が必要です。

住宅ローン事前審査のタイミングと必要書類

『変動金利』と『固定金利』の特徴と選び方

住宅ローンには『変動金利』と『固定金利』がある

ひとそれぞれ向き不向きがあります

「変動金利と固定金利どっちを選んだ方が良いか?」とのご質問をよく頂きます。 この回答には、すべての人に共通する答えが御座いません。 ただし、変動金利を選んだ方が良い人と固定金利を選んだ方が良い人の特徴について、参考にして頂ければと思います。

『変動金利』と『固定金利』の特徴と選び方

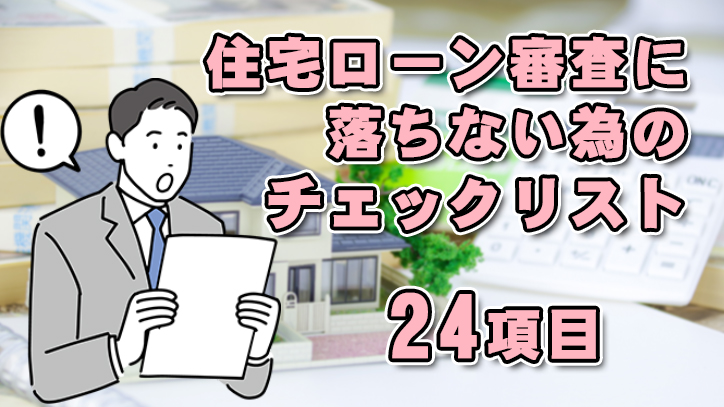

住宅ローン審査落ち原因24項目

審査落ちの原因を分析して対策を考える

住宅ローン審査に落ちる人の特徴

住宅ローン審査に落ちる多くの人は、次ページでご紹介する24項目のどれかに該当します。

もし、該当事項があれば、住宅ローン事前審査を申込する前段階で予め何らかの対策を講じることにより『承認』を得られる可能性を引き上げることができます。

『個人信用情報』と住宅ローン審査

『個人信用情報』は最も重要なポイント

個人信用情報で異動の履歴は致命的

勤務先が一部上場や公務員なの雇用や所得の持続可能性が高い人、または、借入金額が少なく返済比率に余裕がある人であっても、個人信用情報に「異動」の記載があると「否決」になりますので注意が必要です。

個人信用情報と住宅ローン審査 ~ 異動や延滞情報が審査に与える影響

諸費用も住宅ローンに組込む

将来のために手元に自己資金を温存して家を買う

諸費用も住宅ローンに組込むことができる

近年では、物件価格100%ローンだけでなく、登記費用や仲介手数料などの諸費用も住宅ローンに組込んで借入れができるようになりました。

そのため、頭金(自己資金)0円で、新築(建売住宅)を購入する人も珍しくありません。

【諸費用ローン】頭金0円で諸費用や手付金を住宅ローンに組み込む

住宅ローン審査が通りやすい金融機関を選ぶ

住宅ローンの審査基準は金融機関ごとに異なる

勤続年数、返済比率の上限、雇用形態など細かな審査基準は、金融機関ごとに異なります。

そのため、ご自身の状況に合わせて審査が通りやすい金融機関を選ぶ必要があります。

住宅ローン審査が通りやすい金融機関を選ぶ|住宅ローン審査基準

『ローン取扱手数料型』と『保証料型 』の違い

住宅ローンには2つのタイプがある

『ローン取扱手数料型』と『保証料型』

住宅ローンには大きく分けて『ローン取扱手数料型』と『保証料型』の2種類のタイプがあります。

住宅ローンを借りること自体にお金がかかり、その扱い方の違いです。

『ローン取扱手数料型』と『保証料型 』の違い~みずほ銀行と三菱UFJ銀行の住宅ローンは手数料型~

「住宅ローン通します」サービス

住宅ローンが心配という方は必見

住宅ローン通しますサービスとは?

「過去に住宅ローン審査に落ちた…」や「今ある借金を住宅ローンにまとめたい…」などのご相談を積極的に受け付けるサービスです。

※ゼロシステムズの仲介を利用して住宅を購入する方限定

住宅ローン通します!– 住宅ローン審査に強いゼロシステムズが本気で住宅ローン審査をバックアップ –

住宅ローン審査 承認事例のご紹介専門家スタッフが住宅ローン審査を承認へ導くお手伝いをします!

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較