防衛省(自衛隊)の共済貸付

有利な住宅ローン活用術

防衛省(自衛隊)職員の方であれば、誰でも共済組合の住宅貸付制度を利用できます。

公務員の共済貸付と住宅ローンを組合わせる上手な利用方法についてご説明します。

防衛省の外観

共済貸付の特徴

共済組合の住宅貸付は、フラット35や民間銀行のような住宅ローン審査がありませんので、借りやすいことが魅力です。

共済組合員であれば、誰でも共済組合の『住宅貸付』制度を利用できます。

この防衛省共済組合の『住宅貸付』制度では、借入時の連帯保証人・保証料・抵当権設定が不要です。

また、返済時の繰上返済手数料も不要となっています。

共済貸付の有利な活用方法

陸上自衛隊イメージ

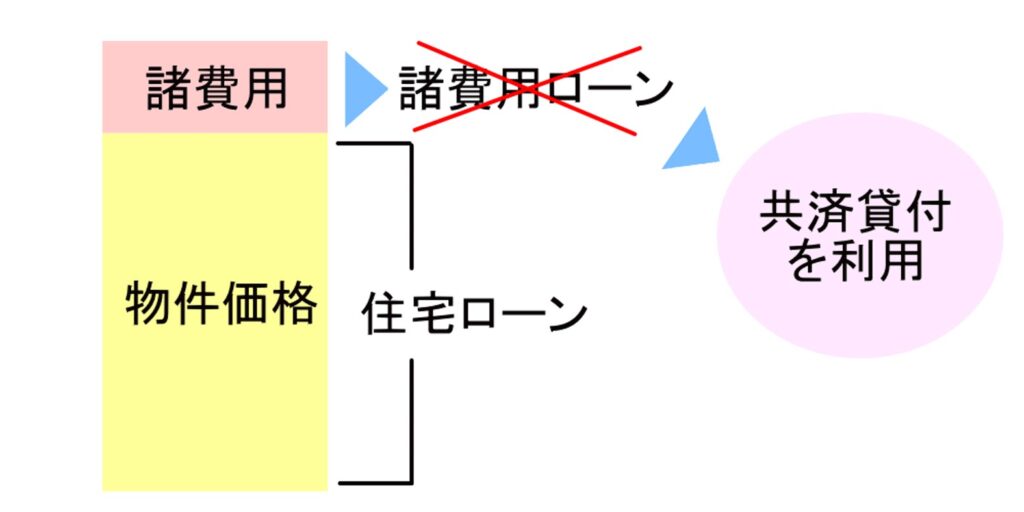

共済貸付は民間銀行では自己資金として判断

共済貸付は、最終的には退職金で一括返済することが前提ですので、共済貸付を利用しても抵当権設定登記がなく利用履歴が個人信用情報に登録されることもありません。

そのため、フラット35や民間銀行の住宅ローン審査では、共済貸付は自己資金として判断されます。

共済貸付のイメージ

共済貸付を利用して住宅ローン条件を有利にする

■優遇条件を有利にする

フラット35や民間金融機関で物件価格以上の住宅ローンを借入する場合、金利や保証料が高くなり、不利な借入条件となることもあります。

そのような場合は、共済貸付を利用して頭金の一部にすることにより有利な条件で住宅ローンを借入することができます。

■住宅ローンの諸費用を安くする

フラット35や民間金融機関の住宅ローンでは、借入金額に比例して、事務手数料や保証料などが高くなります。

共済の住宅貸付では、諸費用がかかりません。

例えば、民間金融機関の住宅ローンで3,000万円の借入をした場合、借入金額の2.2%(66万円)が事務手数料としてかかります。

そこで、3,000万円のうちの1,000万円を共済貸付にしますと、民間金融機関の住宅ローン借入額は、2,000万円で済みますので、事務手数料は44万円となり、諸費用を22万円節約することができます。

購入時にかかる諸費用を簡単シミュレート

購入を検討している物件の価格と、借入予定額を入力するだけで、簡単におおよその諸費用が計算できます。

ゼロシステムズを利用して仲介手数料が無料になった場合の諸費用と比較することができます。

共済の貸付要件

住宅貸付要件

航空自衛隊イメージ

■対象物件

防衛省(自衛隊)共済組合の組合員又は被扶養者の居住する住宅の新築、購入(中古住宅を含む)、増築、改築、修繕並びに宅地の購入等に要する費用に利用できます。

※ただし、原則として床面積が280㎡以下のものに限られます。

■勤続年数

組合員期間が3年以上の組合員であればご利用いただけます。

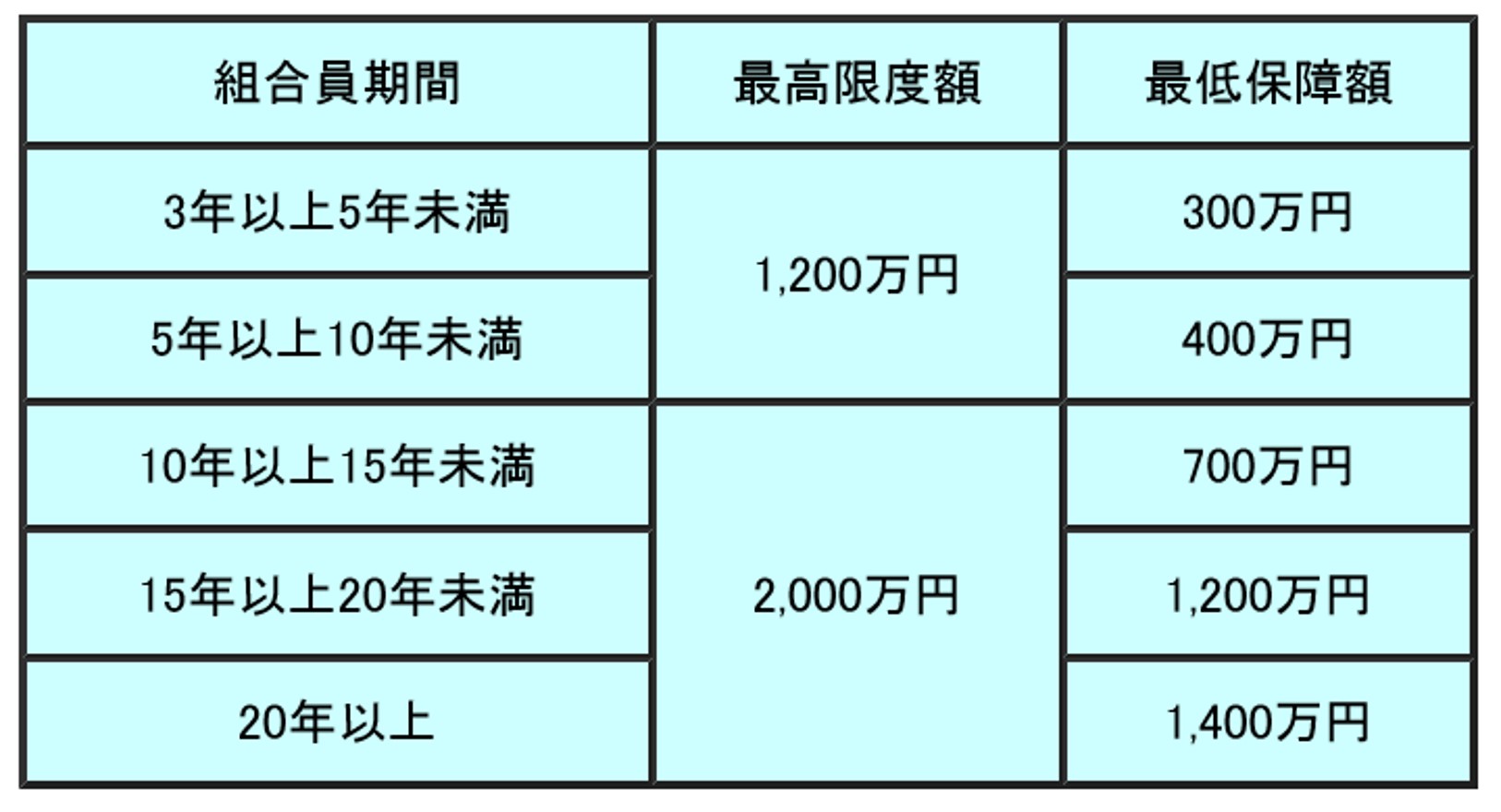

■借入限度額

退職手当等の額の範囲内で最高2,000万円となります。

※ただし、公務員宿舎の建替えに伴う明渡しを要求された方には、借入限度額200万円が加算されます。

共済貸付限度額

画像参照:防衛省(自衛隊)共済組合

共済組合の貸付限度額は、フラット35や民間銀行の住宅ローン審査と異なり、ご自身で算定ができます。

■返済比率

- 報酬からの弁済のみを行う場合

-

報酬からの弁済額の合計額が、俸給に100分の30を乗じて得た額を超える時は、貸付けを受けられない。

- 報酬および期末手当等からの弁済を行う場合

-

報酬からの弁済額の合計額が俸給に100分の25を乗じて得た額を超えるとき、または、期末手当等からの弁済額の合計額が俸給に100分の150を乗じて得た額を超えるときは、貸付けを受けられない。

■金利

・年2.54%

貸付けを受けた時点の利率が、返済期間中全期間に渡って固定される。

■返済期間

- ・借入金額50万円以下 :100ヶ月以内

- ・借入金額50万円超100万円以下 :150ヶ月以内

- ・借入金額100万円超200万円以内 :250ヶ月以内

- ・借入金額200万円超 :360ヶ月以内

■返済方式

元利均等返済、または、元金均等返済

※ボーナス返済を併用する場合は、借入金額の2分の1までとなります。

■団体信用生命保険

団信(団体信用生命保険)とは、万一、返済期間中に共済加入者が死亡または高度障害になった場合は、貸付金残金を補填する任意保険制度です。

団信に加入する場合は、借入残高10万円に対して月額26円の保険料がかかります。

- 団信特約料の計算方法

-

例)借入残高1500万円の場合

1,500万円×26円×12ヶ月÷10万円=年額46,800円

■諸費用と抵当権設定登記

・保証料や事務手数料はかかりません。

・抵当権設定登記も原則行いません。

■個人信用情報の開示

現在の既存借入れについては、自己申告のみで個人信用情報の開示はありません。

■その他の注意事項

※審査に約1か月かかる場合もある。

※すでに支払い済みの経費に対しては貸し付けを受けられない。

※完済前に転売や組合員または被扶養者が居住しなくなった場合、 全額即時返済を求められるので注意が必要。

その他の国家公務員共済の例

国家公務員共済は、防衛省だけでなく他にも以下のような共済組合があります。

住宅を購入するときには、ご自身の職場に合わせて共済組合を利用すると、お得な資金計画を立てることができます。

- 衆議院共済組合 /

- 参議院共済組合 /

- 内閣共済組合 /

- 総務省共済組合 /

- 法務省共済組合 /

- 外務省共済組合 /

- 財務省共済組合 /

- 文部科学省共済組合 /

- 厚生労働省共済組合 /

- 農林水産省共済組合 /

- 経済産業省共済組合 /

- 国土交通省共済組合 /

- 裁判所共済組合 /

- 会計検査院共済組合 /

- 防衛省共済組合 /

- 刑務共済組合 /

- 厚生労働省第二共済組合 /

- 林野庁共済組合 /

- 日本郵政共済組合

※借入限度額や諸条件はここに記載の内容と異なる場合があります。

詳細は、各共済組合にご確認ください。

共済貸付のメリットとデメリット

海上自衛隊イメージ

メリット

- ・民間銀行の住宅ローンのような厳しい審査がない

- ・個人信用情報の審査がない

- ・借入時に諸費用が掛からない

- ・全期間固定金利

- ・繰上返済手数料が掛からない

- ・抵当権設定、連帯保証人、保証料が不要

- ・手続きが職場でできる

- ・給料天引き

デメリット

- ・民間金融機関よりも貸付限度額が低い

- ・民間銀行より借入期間が短い

- ・定年時に退職金で一括返済

退職金が担保という考え方の貸付制度ですので、借入限度額が低いことと、借入期間が短いので注意が必要です。

ただし『審査』『諸費用』『金利』などを考えると、防衛省共済組合の住宅貸付は、メリットも多いと言えます。

共済貸付に個人信用情報は関係ない

延滞履歴があっても貸付可能

過去にキャッシングやオートローン、携帯電話などの支払いを延滞してしまって、個人信用情報に何らかの履歴がある方でも、共済貸付は、民間銀行のような個人信用情報の審査がないのでご利用いただけます。

当然、無理のない借入と返済に注意する必要がありますが、組合員の職員なら、個人信用情報で延滞履歴があっても共済貸付の範囲内で住宅を購入することが可能です。

防衛省(自衛隊)にお勤めの方への注意点

陸上自衛隊の訓練イメージ

職場の許可がないと契約できない

防衛省(自衛隊)にお勤めの方は、所属部署により、物件を契約する前には職場(上司)の許可を得なければ契約することが出来ない場合があります。

職場の許可がおりない場合とは?

- 以下のいずれかに該当すると却下される可能性があります

- ・物件価格と返済計画に無理がある場合

- ・物件周辺に反社施設がある場合

- ・売主や仲介会社が反社との関係性が疑われる場合

早めに職場の許可を得る

物件を気に入っていても職場(上司)の許可が下りず契約に至らない事もあります。

また、職場(上司)の許可が下りても、他のお客様に物件を取られて買い逃してしまうこともあります。

購入候補物件が出てきたら早めに職場の許可を得る段取りをすることが良い物件を手に入れるコツです。

住宅ローン手続きでは面談が必須

海上自衛隊イメージ

民間銀行やフラット35の住宅ローン手続きでは、必ず最低1回は本人確認を兼ねて金融機関または金融機関指定の司法書士と面談があります。

その面談ができないと、住宅ローン手続きが進みません。

例えば、長期の訓練や護衛艦などに搭乗する予定の方は、住宅ローン手続きが進まなくなることもあります。

その場合、ゼロシステムズの仲介を利用すると各種手続きがスムーズに進みます。

自衛隊の住宅ローン返済計画

自衛官の定年は民間より早めです

自衛隊では、多くの自衛官が50歳代半ばで定年退職をすることになっていますので、再就職後の住宅ローン返済計画も考慮して検討することも大切です。

自衛官の定年退職年齢

- 57歳・・・1佐

- 56歳・・・2佐 / 3佐

- 55歳・・・1尉 / 2尉 / 3尉 / 准尉 / 曹長 / 1曹

- 54歳・・・2曹 / 3曹

■定年退職時の住宅ローン借入残高を把握する

多くの民間金融機関では、住宅ローン完済時年齢を80歳で設定しています。

完済時年齢 80歳 – 返済期間 35年 = 45歳

従って、年齢45歳までなら返済期間35年で住宅ローンを組むことができます。

住宅ローンは長期で組んだ方が、月々の返済額が低減されるので家計への負担が少なくなります。

ただし、55歳前後で定年退職をする自衛官の方は、定年退職時の借入残高を把握して返済計画を考えることが大切です。

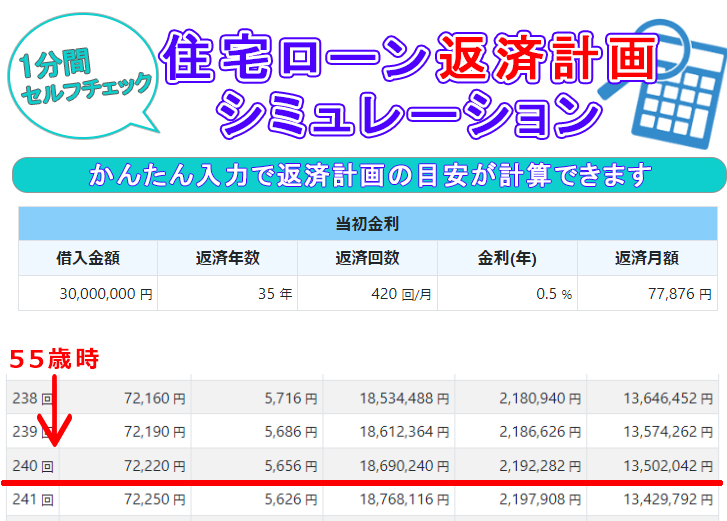

住宅ローン返済計画シミュレーションでの試算

- ■ 例

- 借入時の年齢:35歳

- 借入金額:3,000万円

- 借入金利:0.5%

- 返済期間:35年

- 定年予定:55歳

以上の条件でシミュレーションすると

・月額返済額:77,876円

・55歳時点の借入残高:約1,350万円

となります。

住宅ローン返済計画シミュレーションでの試算結果

この借入残高の計算は、下記ページで誰でも簡単に計算できます。

定年退職以降の住宅ローン返済計画の選択肢

定年退職時に住宅ローン借入が残っている場合の返済計画の選択肢は下記の4つです。

選択肢1.そのまま継続して返済を続ける

定年退職後も再就職をして、そのまま住宅ローンを返済し続けることができます。

この場合、再就職後の収入や年金収入で住宅ローンを返済することになります。

ただし、原則、年金は、定年退職からおおよそ10年後の支給となります。

選択肢2.預貯金や退職金で一部繰上返済

預貯金や退職金で住宅ローン残債の一部を繰り上げ返済することにより、‟月々返済額の低減”または、‟返済期間の短縮”を図ることができます。

これにより定年後の住宅ローン返済負担を減らすことができます。

選択肢3.預貯金や退職金で一括繰上返済

預貯金や退職金で住宅ローン残債を一括で繰上返済できれば、定年後の住宅ローン返済負担はなくなります。

これが理想ですが、そのためには、住宅購入後から計画的に貯蓄を積立てる必要があります。

選択肢1と、選択肢2や選択肢3 の組み合わせ

預貯金や退職金で住宅ローン残債を一括で繰上返済できれば、定年後の住宅ローン返済負担はなくなります。

これが理想ですが、そのためには、住宅購入後から計画的に貯蓄を積立てる必要があります。

定年退職後の生活安定のために

定年退職後の生活を安定させるためには、退職後の住宅ローン返済負担を軽減させることが大切です。

住宅ローンを組むときには、定年退職時の借入残高を予め把握することにより、住宅購入後の具体的な貯蓄目標が設定できます。

防衛省(自衛隊)の方の実績豊富ゼロシステムズ

仕事が多忙な人や事務手続きが苦手な人

ゼロシステムズを利用すれば、お仕事が多忙な人でもスムーズに住宅購入の諸手続きを進めることができます。

ゼロシステムズでは、価格交渉、住宅診断、物件調査、住宅ローン申込み手続き、などの事務手続きなどを、お客様に代わって行なうことができます。

任務で家を留守にする方、家探しを家族に任せている方、細かい事務手続きは苦手…という方は、ゼロシステムズをご利用いただければ手続きがスムーズに進みます。

防衛省(自衛隊)の方がゼロシステムズを利用するメリット

ゼロシステムズを利用すれば、通常よりも諸費用100万円以上安く住宅を購入することができます。

■仲介手数料最大無料になる

例えば、価格3,000万円の新築一戸建てを購入する場合は約100万円以上の仲介手数料がかかりますが、ゼロシステムズを利用することで仲介手数料が最大無料になります。

■ローン代行手数料が無料

一般に不動産会社は、10万円以上の住宅ローン事務手数料がかかりますが、ゼロシステムズでは、住宅ローン事務手数料など一切かかりません。

■住宅診断を無料で実施

購入予定物件に欠陥などがないかを専門家が無料で住宅診断を実施してから引渡しを致しますので欠陥住宅の購入を防ぐことができます。

■お客様に代わって諸手続き

ゼロシステムズでは、お客様に代わって諸手続きを致しますので任務が忙しい方や細かな事務手続きは苦手という方でも安心です。

■防衛省(自衛隊)の方に有利な住宅ローンをご提案

ゼロシステムズでは、フラット35、みずほ銀行、共済など、防衛省(自衛隊)の方にとって有利な金利の住宅ローンをご提案しますので住宅ローン選びもスムーズです。

首都圏で住まい探しする方へ

ゼロシステムズの対応範囲は、首都圏(東京、千葉、埼玉、群馬、茨城、栃木、福島、静岡一部)です。

首都圏で住まい探しをしている方は、ぜひ一度、ゼロシステムズご利用ください。

追記:みずほ銀行と防衛省の提携ローン

みずほ銀行と防衛省提携ローンの実態

みずほ銀行が防衛省と提携している住宅ローンについて調べてみました。

借入可能額、返済期間、優遇金利などの基本的な要件・審査基準は、通常の住宅ローンと同じですが、以下のような違いがあります。

■勤続年数

みずほ銀行に一般で住宅ローンを申込みする場合は、3ヶ月分の給与明細があれば審査申込みをすることができますが、防衛省提携ローンでは、勤続5年以上であることが必要です。

■借入希望者通知書

住宅ローンの本申込の際に、勤務している駐屯地の担当部署から、「借入希望者通知書」という書類を発行してもらう必要になります。

※事前審査の段階では不要

■ローン返済日

通常ローンでは任意の日を設定できますが、防衛省提携ローンでは、「毎月22日」に返済日が固定されてしまいます。

■金利

みずほ銀行の防衛省提携ローンと、みずほ銀行に一般で申込みをする住宅ローンでは、金利の違いはありません。

結論

この防衛省の提携住宅ローンは、みずほ銀行と防衛省が、かなり以前に提携した住宅ローン商品となります。

そのため、現在では、金利や申込み手続き上で利用するメリットはありません。

逆に、提携ローンとして申込むのではなく、通常の手順で申込みをした方が、手続きが簡易となります。

公務員の方は『住宅貸付制度』を利用することで有利な資金計画を立てることが出来ます。

国家公務員の方の共済貸付と住宅ローンについて

国家公務員の方の共済貸付と住宅ローンについて  地方公務員の方の共済貸付と住宅ローンについて

地方公務員の方の共済貸付と住宅ローンについて  防衛省(自衛隊)の方の共済貸付と住宅ローンについて

防衛省(自衛隊)の方の共済貸付と住宅ローンについて  警視庁職員信用組合(けいしん)住宅ローンについて

警視庁職員信用組合(けいしん)住宅ローンについて

![]()