個人信用情報は住宅ローン審査で最も重要

うっかりで住宅ローンが組めない…ブラックリスト!?

個人信用情報に気をつけて

2回クリックで再生します

個人信用情報と住宅ローン審査の関係

クレジットカード、キャッシング、ショッピングローンなどを利用すると、金融機関や信販会社では、加盟している個人信用情報機関に、利用者の契約内容、支払状況、借入残高などの個人信用情報を登録します。

金融機関の住宅ローン審査では、必ず、信用情報機関から個人信用情報の提供を受けて、既存借入の返済状況や過去の延滞履歴などを確認します。

住宅ローン審査では、分割払いをしている既存借入があると、その返済額も返済比率に加えて計算されます。

そのため、返済比率が審査基準ギリギリの人は、既存借入があると、住宅ローン審査結果で『否決』や『減額』となる可能性があります。

審査で悪影響の可能性がある借入れの5選

住宅ローン審査に悪影響を与える既存借入の種類を解説します

住宅ローン審査では、個人信用情報で延滞履歴等がなくても、既存借入の種類によっては、審査に悪影響を与えてしまうものがあります。

既存借入に以下の物があると、住宅ローン審査では不利となりますので、確認しておきましょう

可能性 ① 消費者金融からのキャッシング

画像参照:WikiPedia-サラ金ビル

金融機関の住宅ローン審査では、消費者金融からの既存借入があることを極端に嫌います。

他のローンと比較すると消費者金融の金利が高く貸し付け条件は決して良くありません。

それにも関わらず、消費者金融から借入するということは、他で借りられない何らかの理由があると金融機関では判断します。

そのため、消費者金融からの既存借入があると、住宅ローン審査では『否決』や『減額』の可能性が高くなりますので注意が必要です。

可能性 ② キャッシング

銀行や信販系のカードローンやキャッシングも住宅ローン審査では不利になります。

キャッシングはショッピングローンなどと違い、目的使途が自由なフリーローンとなります。

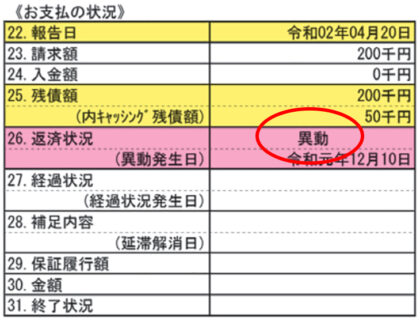

そのため、金融機関の住宅ローン審査では、キャッシングなどの既存借入があると、生活費やその他の借金返済のための借入れと疑われます。

可能性 ③ リボ払い

リボ払い(リボルビング払い)は、カードの利用額が多い月であっても、毎月の返済額は一定になるという特徴があります。

しかし、リボ払いは元金の減りが遅いため、いつまで経っても借金が減らないローンとなります。

そのため、金融機関の住宅ローン審査では、既存借入れにリボ払いがあると、実際の返済額よりも大きい金額で返済比率を計算します。

リボ払いの既存借入れがあるときには、完済してから申込みした方が住宅ローン審査に通りやすくなります。

可能性 ④ 残価設定型オートローン

残価設定型オートローンは、月々の返済を抑えるために通常のオートローンに比べるとローン残高が減らない特徴があります。

そのため、残価設定型オートローンの既存借入れがあると、実際の返済額よりも大きい金額で返済比率を計算している金融機関もあります。

また、残価設定型のオートローンでは、比較的、借入れが高額となることも多いので返済比率が審査基準ギリギリの場合では、減額や否決の原因になる可能性がありますので注意が必要です。

可能性 ⑤ ワンルームマンション投資ローン

金融機関の住宅ローン審査では、ワンルームマンション投資の既存借入れも返済比率に加算して計算されます。

そのため、不動産所得を証明するために確定申告書の提出を求められます。

ワンルームマンション投資の借入は、ショッピングローンの借入れと同等扱いで審査されることがありますので注意が必要です。

上記1~5に該当する借入れがある場合は、住宅ローン事前審査を申込みの段階で、予め既存借入れの返済表などの詳細資料を用意して、正確な数字で計算する必要があります。

個人信用情報機関は CIC・JICC・KSC 3種類

CIC 株式会社シー・アイ・シー

CIC (株式会社シー・アイ・シー)

株式会社シー・アイ・シーは、クレジット会社の共同出資により設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関となります。

主にクレジットカード会社や消費者金融などが加盟しています。

参考:株式会社シー・アイ・シー

JICC 株式会社日本信用情報機構

JICC (株式会社日本信用情報機構)

JICCは、株式会社日本信用情報機構の略称で、消費者金融会社、クレジット会社、信販会社、金融機関、保証会社、リース会社など与信事業を営む幅広い事業者が加盟しています。

参考:株式会社日本信用情報機構

KSC 全国銀行個人信用情報センター

KSC (全国銀行個人信用情報センター)

KSCとは、全国銀行個人信用情報センターの略称ですが、この運営母体は、JBA(一般社団法人全国銀行協会)となります。

主に銀行(都市銀行、地方銀行、ネット銀行、信用金庫、信用組合)が加盟しています。

参考:全国銀行個人信用情報センター

住宅ローン審査時には情報が共有されます

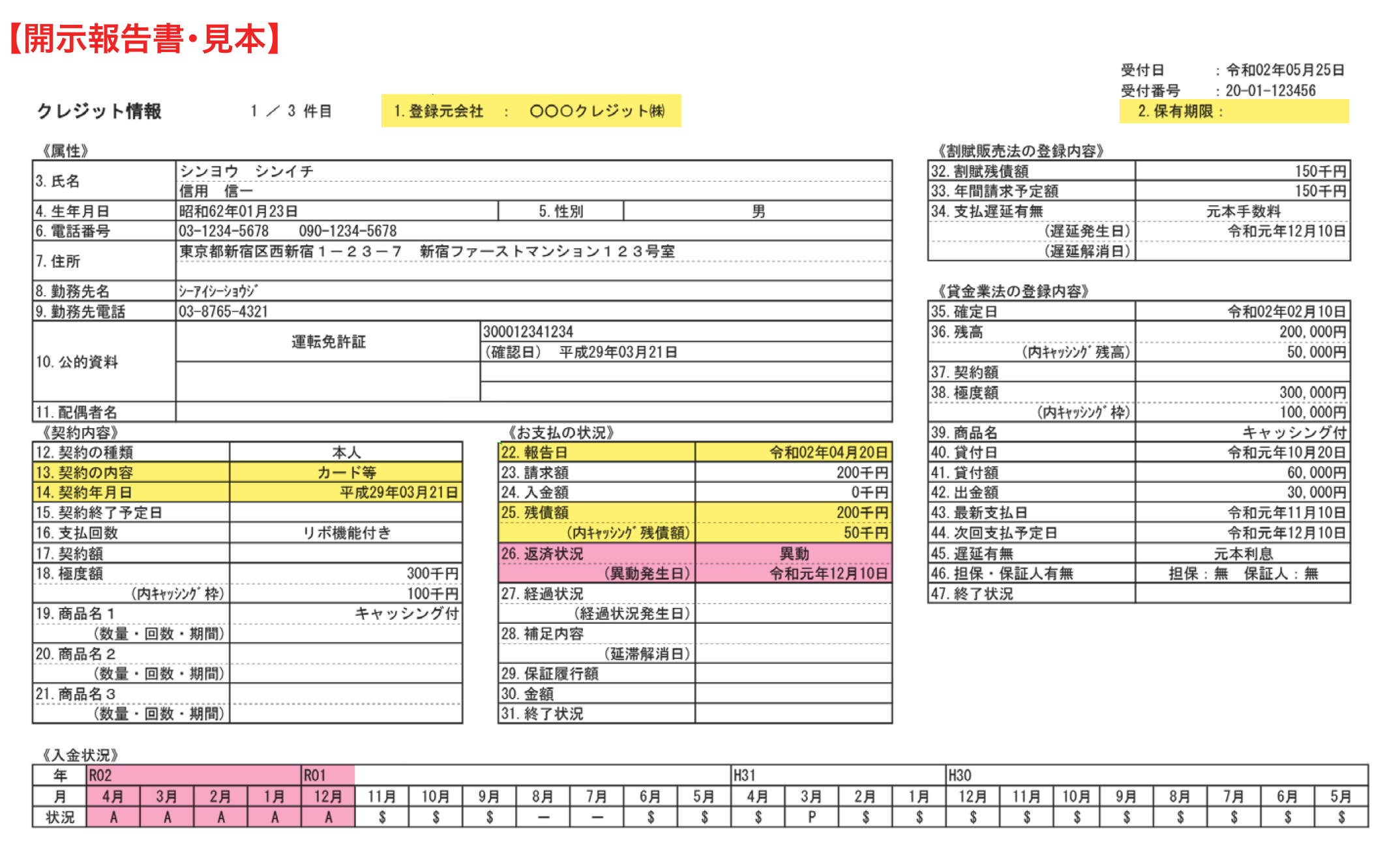

クレジット情報の参考画像(拡大します)

参照:CREDIT INFORMATION CENTER – 信用情報開示報告書の見方(PDF)

返済に延滞があると、これらの信用情報機関に、その情報が登録されます。

住宅ローン審査では、予め顧客から『個人信用情報の開示に関する同意書』などの書面を取得します。

そのため、CIC等に加盟していない銀行であっても、各信用情報機関(CIC,JICC,KSC)から個人信用情報の提供を受けて住宅ローン審査をする事が可能となります。

従って、住宅ローン審査では、金融事故や延滞情報などを見落とす事はありません。

個人信用情報に『異動』が付くと致命的

返済の延滞が続くと個人信用情報に『異動』の登録がなされます

61日以上延滞すると『異動』(金融事故)扱い

『異動』とは一般的に『ブラックリスト』と呼ばれるもの

住宅ローン審査では、返済比率、勤務先、勤続年数など様々な項目を審査しますが、最も重要な審査項目は、個人信用情報です。

個人信用情報では、分割払いの返済日から2ヶ月(61日以上)または、3ヵ月以上の支払いの延滞があった場合は『異動』と定義しています。

信販会社ごとに異なりますが、一般的に以下のようなタイミングで『異動』の登録がされると言われています。

- 異動となるタイミング

- ・ショッピングローンやキャッシングの延滞など:61日以上

- ・携帯電話の支払いの延滞など:3ヵ月以上

個人信用情報に『異動』と記載される事が、一般に『ブラックリスト』や『金融ブラック』と言われる致命的な金融事故とされています。

例えば、勤務先が一部上場企業や公務員などで雇用の持続可能性が十分あり、年収に対する返済比率にも余裕があっても、個人信用情報に『異動』と記載がある場合は、住宅ローン審査の結果では原則的に『否決』となります。

『異動』があると住宅ローン審査は通らない

『異動』は、住宅ローン審査で致命的なダメージ

個人信用情報で『異動』と記載されますと、住宅ローン審査だけでなく、新規でクレジットカード作成やショッピングローンなどを組む事すら出来なくなります。

クレジットカード作成やショッピングローンも不可になります

どこの金融機関の住宅ローン審査であっても、個人信用情報に異動の記録が残っていますと、原則『否決』となります。

『異動』が記載された個人信用情報

『異動』が記載された個人信用情報

スマートフォンの支払いによる金融事故の増加

スマートフォンも最新の物になると10万円以上する高額な物となります。

docomoなどキャリアとの契約時に、スマートフォン端末を一括で購入しなかった場合は、端末代金が分割払いになって月額料金に組み込まれています。

月額支払いの遅れは、分割購入したスマートフォン本体の返済も遅れた事になってしまいます。

その支払い延滞情報が、個人信用情報に記録されることで、住宅ローン審査に影響を及ぼすケースも増えてきました。

※端末本体の分割払いが無く、通信料金の支払いのみが遅れた場合、『異動』となるタイミングは信販会社ごとに異なります。

また、子供や配偶者のスマートフォンを世帯主の名義で購入して、使用者が支払いを延滞しても世帯主の個人信用情報に異動の記録がついてしまいますので注意が必要です。

『異動』は、規定の登録期間を過ぎれば消える

各信用情報機関に規定されている登録期間

各信用情報機関によって、登録されている期間の規定が異なりますので注意が必要です。

この登録が消えるまでの期間とは、『異動』の記録が付いた債務(ローン)を『完済』してからの期間となります。

従って、債務を完済しないままでは、たとえ5年を経過しても『異動』の記録は消える事がなく、いつまでも金融事故の記録が残ることとなりますので注意が必要です。

『異動』の記録が消えるまでの期間

| 異動になった事由 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上遅延 | 5年間 | 1年間 | 5年間 |

| 3ヵ月以上遅延 | 5年間 | 5年間 | 5年間 |

| 債務整理 (任意整理、個人再生) | 5年間 | 5年間 | 5年間 |

| 自己破産 | 7年間 | 5年間 | 10年間 |

債務完済後、上記の期間が経過するまで『異動』の記録が消えません

登録元会社の独自の情報は消えない

個人信用情報機関では、上記の表どおり5年~10年で『異動』の記録は消えます。

自己破産や債務整理など行った場合、個人信用情報機関では規定の年数が経過すれば記録が消えます。

しかし、登録元会社の独自の情報には記録が残ります。

例えば、過去に『第一勧業銀行』や『富士銀行』の債務を自己破産して免責にした履歴がある人が、10年以上経過した後に、同系列の『みずほ銀行』で住宅ローン審査を受けたところ『否決』になった。という実例があります。

そのような人は、別系列の金融機関を選んだ方が良いでしょう。

61日未満の延滞は『異動』になりません

個人信用情報における『異動』とは、

返済日から2ヶ月以上、または、3ヵ月以上連続して返済の延滞が続いた場合のみ登録されるものです。

従って、例えば、返済日から数日遅れて返済するような61日未満の延滞が何度続いても『異動』となることはありません。

61日未満の延滞も、複数あると審査に影響

しかし、61日未満の小さな延滞なら、住宅ローン審査に全く影響がない。というわけではありません。

『異動』未満の小さな延滞でも、繰り返すと住宅ローン審査に悪影響があります。

例えば、給料日が月末で、既存借入れの支払約定日が27日の場合に、毎月口座残高不足で約定日に引き落とされずに、毎回翌月に引落しされていた状態だったとします。

その場合、個人信用情報に延滞の記録がついてしまうことがあります。

そのような事態にならないよう、引き落とし前に口座残高が十分に残っているように気をつけましょう。

24ヶ月間の返済情報が記録されている

- 記号の意味

- 『 $ 』・・・約定日に請求通り入金(通常入金)

- 『 P 』・・・請求額の一部の入金

- 『 R 』・・・契約者以外からの入金

- 『 A 』・・・契約者の事情で約定日に入金が無い(未入金)

- 『 B 』・・・契約者の事情とは関係ない事由で入金が無い

- 『 C 』・・・原因不明で入金が無い

- 『 – 』・・・請求も入金も無い

過去の延滞履歴も審査に影響する

個人信用情報では、現在返済中の既存借入など過去24ヶ月分の返済状況の詳細も記録されています。

従って、『毎月約定日に返済がされていない』という履歴も、個人信用情報に記録として残っています。

住宅ローン審査では『頻繁に延滞を繰り返していた過去がある』として認識されてしまいます。

判断は銀行によって異なる

『異動』以外の延滞履歴が確認できた場合は、申込者の勤務先や返済比率などの内容から判断されます。

この判断基準は銀行毎に異なるため、住宅ローンの審査結果も異なったものとなります。

住宅ローン審査において、勤務先、勤続年数、返済比率などが審査基準ギリギリの場合、小さな延滞であっても否決の原因となることがあります。

異動や延滞の記録を訂正や削除する方法

個人信用情報で異動や延滞の記録が消せる条件

異動や延滞の情報に心あたりがない場合は、個人信用情報機関ではなく登録元会社(クレジットカード会社など)へ問い合わせします。

そこで、情報に誤りがあることが判明した場合は、登録元会社経由で個人信用情報登録機関に訂正や削除をしてもらうことが可能です。

登録機関側から調査を実施することができる条件

次の場合は、個人信用情報登録機関側から登録元会社へ調査を実施することができるとされています。

-

・ご自身で登録元会社へ問合せたが解決できなかった。

しかし、誤った信用情報が登録されている可能性が高い場合。 -

・ご自身で登録元会社へ問合せすることができない合理的な理由がある。

そのうえで誤った信用情報が登録されている可能性がある場合。

訂正や削除ができる条件のポイント

『誤った信用情報が登録されている』ことが証明できた場合に限り、登録元会社経由で個人信用情報登録期間に訂正や削除の依頼ができるということになります。

原則は登録期間が満了するまで待つしかない

個人信用情報において、一度『異動』や『延滞』の記録が登録されますと、その債務を完済して、各信用情報機関で規定されている登録期間が満了するまで、消える事はありません。

登録されている信用情報に誤りがない限りは、原則として、登録期間が満了するまで待つしかありません。

『異動』が原因で審査に落ちた場合の対策

ここまでに記した通り、現状で、個人信用情報に『異動』が付いている場合は、原則として住宅ローン審査に通ることはありません。

しかし、現状でできる対策方法が全く無いわけではありません。

また、今後『異動』が消える事を見越して、準備を進めることも可能です。

ゼロシステムズは、一般的には住宅ローン審査を通す事が難しいとされている案件でも承認に導いてきたノウハウがございます。

以下の承認事例等に目を通して頂き、ご相談頂ければ対策をご提案致します。

一般的には厳しいとされた条件での承認事例↓

住宅ローン審査 承認事例のご紹介専門家スタッフが住宅ローン審査を承認へ導くお手伝いをします!

![]()