地方公務員の共済貸付と住宅ローンについて

地方公務員(公務員)であれば、誰でも共済組合の住宅貸付制度を利用できます。

地方公務員の共済貸付と住宅ローンを組合わせる上手な利用方法についてご説明します。

共済貸付の特徴

地方公務員の方が利用できる、共済組合の住宅貸付は、フラット35や民間銀行のような住宅ローン審査が無く、借りやすいことが魅力です。

共済組合員であれば、誰でも共済組合の『住宅貸付』制度を利用できます。

この共済組合の『住宅貸付』制度では、借入時の連帯保証人・保証料・抵当権設定が不要です。

また、返済時の繰上返済手数料も不要となっています。

共済貸付の有利な活用方法

共済貸付は民間銀行では自己資金として判断

共済貸付は、最終的には退職金で一括返済することが前提ですので、共済貸付を利用しても抵当権設定登記がなく利用履歴が個人信用情報に登録されることもありません。

そのため、フラット35や民間銀行の住宅ローン審査では、共済貸付は自己資金として判断されます。

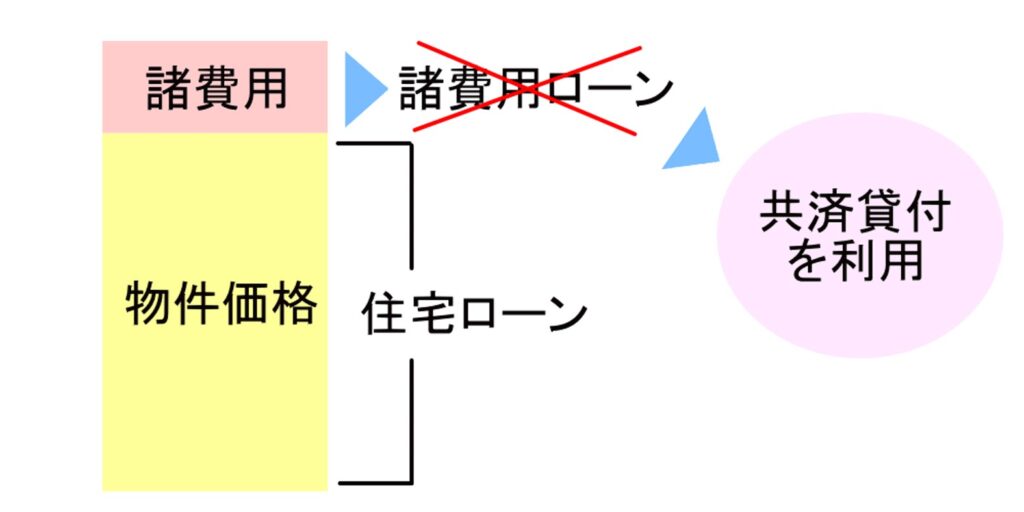

共済貸付を利用して住宅ローン条件を有利にする

フラット35や民間金融機関で物件価格以上の住宅ローンを借入する場合、金利や保証料が高くなり、不利な借入条件となることもあります。

そのような場合は、共済貸付を利用して頭金の一部にすることにより、有利な条件で住宅ローンを借入することができます。

共済の貸付限度額

共済組合の貸付限度額は、フラット35や民間銀行の住宅ローン審査と異なり、ご自身で算定ができます。

※表↑をご参照ください。

住宅建設費等の範囲内、かつ、退職手当相当額(組合員期間が引き続き5年以上の者については5年後の退職手当相当額と5年間における弁済元金の額との合計額)以内で、組合員期間により、次に定める金額の範囲内。

※借入限度額や諸条件はここに記載の内容と異なる場合があります。

詳細は、各共済組合にご確認ください。

共済貸付のメリットとデメリット

メリット

- 民間銀行の 住宅ローン のような厳しい審査がない

- 個人信用情報の審査がない

- 給料天引き

- 繰上返済手数料が無料

- 抵当権設定、連帯保証人、保証料が不要

- 手続きが職場でできる

デメリット

- 貸付限度額が低い

- 民間銀行より金利が高い ※変動金利

- 定年時に退職金で一括返済

退職金が担保という考え方の貸付制度ですので、借入限度額が低いことと、借入期間が短いので注意が必要です。

共済貸付の住宅ローンは個人信用情報の審査がない

延滞履歴があっても貸付可能

共済貸付の住宅ローン審査では、過去にキャッシングやオートローン、携帯電話などの支払いを延滞してしまって、個人信用情報に何らかの履歴がある方でも、民間銀行のような個人信用情報の審査がありません。

無理のない借入と返済に注意する必要がありますが、組合員なら、個人信用情報で延滞履歴があっても共済貸付の範囲内で住宅を購入することが可能です。

『ゼロシステムズ』と『共済貸付』の相性

地方公務員の方なら『ゼロシステムズ』と『共済貸付』の両方を利用することで、購入時の諸費用を最も安く抑える事ができます。

住宅ローンの手続きについてご不明な点が御座いましたらお気軽に『ゼロシステムズ』までご相談ください。

公務員の方は『住宅貸付制度』を利用することで有利な資金計画を立てることが出来ます。

国家公務員の方の共済貸付と住宅ローンについて

国家公務員の方の共済貸付と住宅ローンについて  地方公務員の方の共済貸付と住宅ローンについて

地方公務員の方の共済貸付と住宅ローンについて  防衛省(自衛隊)の方の共済貸付と住宅ローンについて

防衛省(自衛隊)の方の共済貸付と住宅ローンについて  警視庁職員信用組合(けいしん)住宅ローンについて

警視庁職員信用組合(けいしん)住宅ローンについて

著書の紹介