【住宅ローン】2025~2026年版!金利がある世界の歩き方!

物価高騰&金利上昇にどう向き合えば良いか?

【金利のある世界!住宅ローン金利上昇局面到来!

金利のある世界

2024年3月19日に、日銀の金融政策決定会合でマイナス金利政策が解除されました。

今、日本では、インフレに向かって「金利のある世界」に突入しています。

上がり続ける物価、政策金利の上昇・・・。

のしかかる住宅ローンと、これからどう向き合えば良いでしょうか?

今回はこの「金利のある世界の歩き方」を深掘り解説していきます。

今回のテーマ『金利のある世界!住宅ローン金利上昇局面到来!』

田中先生、

本日もよろしくお願いします。

本日のテーマはこちらです!

『金利のある世界!住宅ローン金利上昇局面到来!』

1/24に日銀の政策金利が0.25から0.5%に引き上がったのが記憶に新しいですが、これからは以前のようなマイナス金利とは別世界になっていきそうですね。

そうですね。

まさに『金利のある世界』に突入していると言った感じでしょうか。

変動金利でローンを組んでいる方の悲鳴が聞こえてきていますよね。

住宅ローンの変動金利は、日銀の政策金利に大きく影響を受けますからね。

変動金利でローンを組まれている方や、これから変動金利でローンを組もうと考えている方には、とても嫌なニュースですよね。

戦々恐々としていると思います!

どうしたら、この金利のある世界を生き抜いていけますかね?

・・・なんか海外旅行の本で『地球の歩き方』ってあるじゃないですか?

『金利のある世界の歩き方』みたいなのがあるといいですよね!

今回は、そんな『金利のある世界の歩き方』みたいなお話しになっていますよ。

ぜひお願いします!

それでは、今回は↓こんな感じ↓で進めて行きます!

※記事は撮影前の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

動画を再生しつつ読み進めください。

質問:なぜ金利が上がり続けるの?

まずは視聴者さまから「なぜ金利が上がり続けるの?」とのご質問を頂きましたので紹介します。

質問:金利はどのくらい上がると予想しますか

田中先生、中島さん、こんにちは。

最近動画を見始めました!

都内近郊で物件探しをしています。

購入の際は田中先生のところで…と考えております。

最近の住宅は建築費の高騰に加えて金利の引き上げ!

ここにきて金利まで上がってしまうと、いよいよ家が高級品のように感じてしまいますね。

金利はこれからも上がり続けるようですが、どれくらい上がると予想しますか?

成田ブライアンさんからのご質問

成田ブライアンさん。

ご質問ありがとうございます。

今回こちらのご質問を受けて、過去に投稿した動画を漁りました!

そして見つけました!

何を見つけたんですか?

2024年9/28(土)に公開した動画でですね・・・

2026年までに何%金利上昇するか分析!

該当箇所から再生します

「変動金利は0.875〜1.275%くらいになる可能性がある」

と、予想されておりました!

今一度振り返ってみてどうでしょうか?

予想が当たりました

概ね、当たっているんじゃないかなと思います。

と言うのもですね・・・

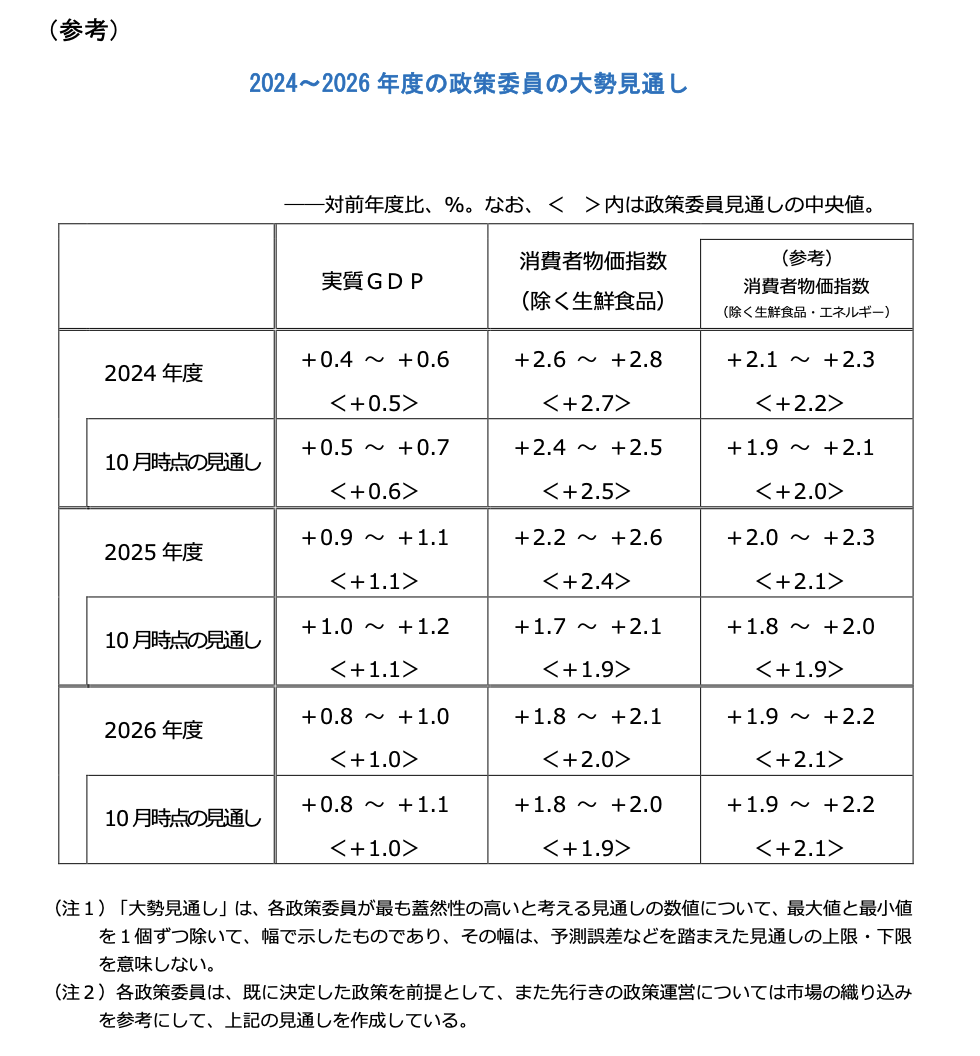

こちら、日銀の展望レポートを抜粋したものになります。

消費者物価指数、真ん中の列をご覧ください。

■日銀の展望レポート -消費者物価指数-

本当だ!

2024年は2.5の予想が実際は2.7ですね!

そうなんです。

2025年は1.9の予想が2.4

2026年は1.9が2.0

と、2024年10月時点よりも上振れするとして、予想を修正しています。

本当ですね!

■上振れした要因

日銀の総裁定例記者会見でも言及していたのですが、

- ・お米の価格高騰が見込まれること

- ・円安に伴う輸入価格の物価上昇

- ・政府によるガソリン・電気・ガス代の補助金がなくなること

そうなんですね。

確かにアメリカがトランプ政権に変わり、関税の話もニュースになっていましたね。

そうですね。

そのため上方修正したという感じですね。

日銀が追加利上げを決めた理由:その1

次はこちら『日銀が追加利上げを決めた理由:その1』です。

今回、金利が0.25%上がって0.5%になりましたが、その決め手はなんだったんですか?

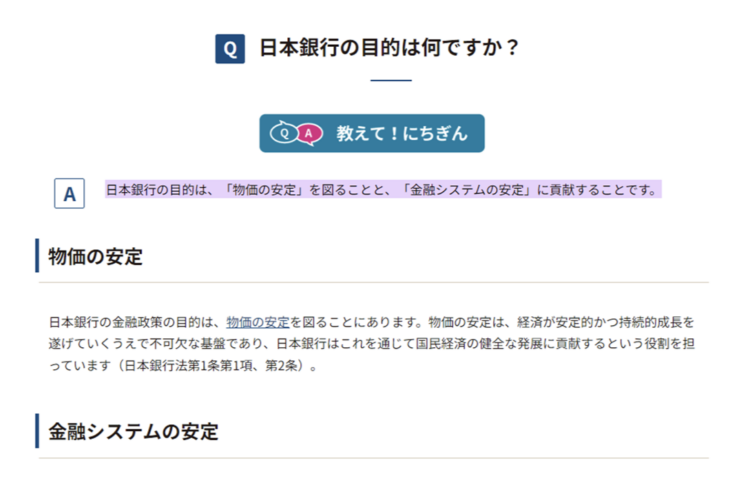

日銀には目標がある

日銀には日本経済を安定させるために『2%物価安定の持続的安定的な実現』を目標に掲げています。

「2%物価安定の持続的安定的な実現」とは何なんですか?

日銀の目標の一つは『物価の安定』を図ることなんです。

■目標1 物価の安定を図る

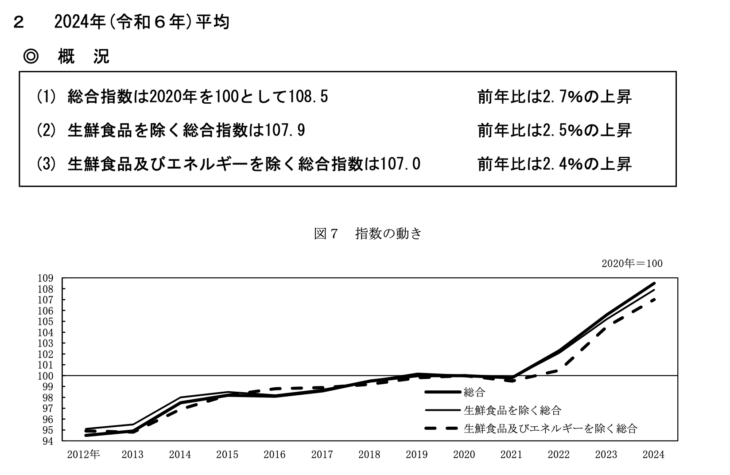

これは2024年の消費者物価指数の全国平均のデータになります。<

■2024年の消費者物価指数 全国平均データ

どれも前年比2%を超えていると思いますが、日銀はこの国内の物価上昇率を2%前後にすることを目標にしています。

なるほど。

『政策金利を上げて物価上昇率を抑えるようコントロールしている』ということですね!

■日銀は物価上昇率を抑えるようコントロールしている

その通りです!

日銀は、物価上昇が持続的かつ安定的に続く場合、政策金利を引上げると示唆していました。

今回、そうした環境が整ったと判断して、金利を引上げたということです。

ということは、物価上昇率が2%で安定するまで政策金利を上げるつもりなんですね!

そういうことです。

いきなり政策金利を上げてしまっては経済がクラッシュしてしまうので、経済状況を見ながら徐々に金利を上げていくことになります。

つまり先ほどの表は『2026年までに2%になる見通しです』という資料だったんですね!

その通りです。

■どれくらい政策金利を上げようとしているのか

では、(2026年に)2%の物価上昇で安定するまでに、どれくらい政策金利を上げようとしているんですか?

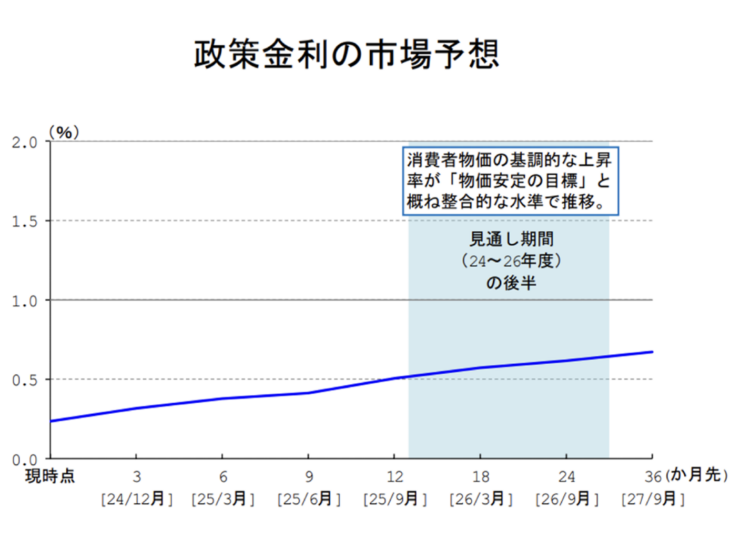

日銀のホームページに掲載されている政策金利の市場予想の資料には、2026年後半は0.6%程度というグラフも示されています。

出典:日本銀行 – わが国の経済・物価情勢と金融政策(PDF)

すでに政策金利は0.5%になっていますので、予想としては1%あたりか、それ以上の1.5%あたりまで政策金利を上げても大丈夫なのでは?と判断しそうな気がしています。

なるほど。確かにあり得そうですね。

なんか予想より上げてきそうな雰囲気がありますよね。

■昨年のような暴落は起きていない

今のところ、去年の7月の追加利上げ後の8月に起きた歴史的な株価暴落は起きていないので、うまいバランス調整で追加利上げできたという印象ですね。

確かに、大騒ぎでしたよね。

結局のところ原因はなんだったのですか?

複数の要因が重なったと言われています。

植田総裁が今後の利上げに前向きと聞こえる発言をしたことで円高になり、株価が売りに転じて急激な相場変動が起きた。なんて言われていますね。

そうなんですね。

でも今は円安ですよね!

■目標2 金融システムの安定

日銀としては円の価値の安定を図りたいと考えています。

例えば米国は、日本に比べて、政策金利が非常に高い状態です。

日本は0.5%で騒いでいるのに!

アメリカは相当なインフレが起きているんですね!

確かにアメリカの高い政策金利が円安を促進している要因の一つと言われています。

円安が進むと、輸入品の価格が高くなり、物価もさらに上がる可能性があります。

日銀としては、政策金利を上げて、円の価値を安定させる必要があると考えているわけです。

これが日銀のもう一つの目標である『金融システムの安定』につながる施策です。

そういうことなんですね!

あと、アメリカは行き過ぎた円安ドル高を嫌います!

確かに、アメリカの商品が売れなくなってしまいますからね。

ここ最近のニュースで見たんですが、トランプが諸外国に関税をかける政策を打ち出しているのも、FRBに利下げを要求したのも、なんだか頷けますね。

そうですね。

だんだん世の中が見えてきていますね!

このチャンネルのおかげですね!

日銀が追加利上げを決めた理由:その2

は次のトピックはこちら。

『日銀が追加利上げを決めた理由:その2』

日銀が追加利上げを決めた決めた理由が、他にもあるんですね!

そうなんです。

今年の春季労使交渉・・・『春闘』についてです。

お給料に関わりそうな話ですね。

春闘による賃金改善の影響

その通りです。

毎年、新年度の4月に向けて、労働組合が月給やボーナスなど労働条件について経営側と交渉するんです。

その労働組合一つに、鉄鋼や重工などの労働組合で構成する『基幹労連』という組合があります。

三菱重工とか聞いたらわかりますか?

めちゃめちゃ大きい会社ですね!

そうです。

その基幹労連は2/5に東京都内で中央委員会を開いて、2025年の春季労使交渉で15,000円の賃金改善を求める統一要求方針を決定しました。

つまり、その組合の企業に勤めている人は、月15,000円賃金が上がります!

すごい、年収が20万円くらい上がりますね!

そうですね。

このように春季労使交渉で賃上げを表明している企業が結構出てきています!

他には・・・

- ・サントリーホールディングス

- ・星野リゾート

- ・ノジマ

- ・ワタミ

- ・大東建託

- ・カプコン

- ・大和ハウス工業

- ・大成建設

- ・アサヒビール

- ・モスフードサービス

植田総裁は、賃上げもあることを見越して政策金利を上げたということですね。

でも、大手はいいですが、中小企業は賃上げって簡単ではないですよね?

耳が痛い話ですけど、そうだと思います。

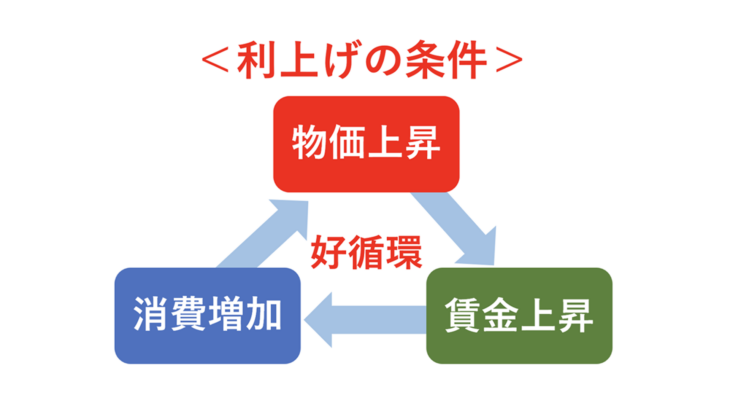

経済が好循環のサイクルに入る予兆

ですが、経済の好循環のサイクルに入るような気がします。

こちらをご覧ください!

政策金利は、物価上昇 / 賃金上昇 / 消費の増加 という、経済の好循環が実現して、はじめて利上げをすることができます。

春闘で物価上昇に対して、賃金が上昇すれば、消費活動の増加に転じる可能性があります。

確かに物価上昇が気にならないぐらいに賃金上昇が見込めるなら、経済の好循環が生まれそうですね。

実際、どうなんでしょうか?

植田総裁の会見を見たところ、今後の動向を注視するような発言にとどめていました。

「やってみないとわからない」というところが大きいのかもしれませんね。

個人的には、アメリカが日本経済に難癖つけてきたら、今の日本だと「はい!」って聞いてしまいそうで、そこが心配です。

好循環なサイクルになるのは、とてもいいことだと思いますが、実際に金利が上がると変動金利に影響しますよね。

今後の住宅ローンはどう考えていけばいいでしょうか?

それでは、続いて変動金利の特徴についてお話しします。

変動金利の特徴

では『変動金利の特徴』として、金利が上がる見込みがある時、変動金利で住宅ローンを考える人はどうすれば良いか教えてください。

変動金利の特徴

変動金利の特徴は、大きく分けて以下の3つです。

- ・金利は半年ごとに見直される

- ・5年ルール

- ・125%ルール

■金利は半年ごとに見直される

まず、変動金利を借りた後の金利は、半年ごとに見直されます。

■返済額は5年間は変わらない

半年ごとに返済額が変更されると、家計が安定しなくなるので、その点に配慮したルールです。

その間に金利が上がった場合、利息部分が増えるため、元金の減りが遅くなります。 これを5年ごとに見直して調整するという仕組みです。

5年後に一気に返済額が増える可能性もありますよね?

■1度に上がるのは最高125%まで

そこで125%ルールがあります。

5年後の返済額が上がったとしても、最高で1.25倍までしか増えないように制限されています。

※注意:ソニー銀行など125%ルールがない銀行もあります

たとえば、月々10万円の返済であれば、5年後は12万5千円が限度となります。

もし金利がさらに上昇し、これ以上の返済が必要になっても、次の5年後に調整されるので、急に負担が増大する事にはなりません。

現実的には、そのような急激な金利上昇の可能性は低いと思われます。

万が一の金利上昇に備えておく

でも金利が急上昇したら怖いですね。

そのリスク対策として有効なのは、万一の5年後の金利上昇に備えて今のうちから、月々の返済額に上乗せして、毎月積立貯蓄をするということです。

例えば、月々10万円の返済に加えて、2万5千円を積み立てておけば、5年後に備えることができます。

なるほど。

そうしておけば、5年後に返済額が高くなっても慌てないですみますね。

■『未払い利息』とは

それを未払い利息と言います。

もしそのような急激な金利上昇で、例えば 35年で払いきれなかった場合は、最後に不足分を一括で払うということになります。

分割できればいいですが、借りた銀行によるかもしれません。

そんなリスクもあるんですね!

とは言っても、そんな状況にはならないと思いますが、そう言ったリスクもわかった上で変動リスクを選ぶことが大切です。

話を戻しますが、5年後に金利が上昇していなければ、積み立てた貯蓄は余力となります。

ですので、これから住宅ローンを組もうと検討している方は、積立貯蓄できる余力を残した、無理のない返済額に抑えることが大切なポイントです。

確かにそうですね。

余裕のある、無理のない返済計画を立てることが大切ですね!

固定を選んでも変動を選んでも返済計画はしっかり立てましょう。

金利のある世界の歩き方

それでは最後『金利のある世界の歩き方』です。

視聴者さんのお話にもありましたが、家がどんどん高級品になりつつありますね!

今の不動産事情は、バブル期の感じに似ているところがあります。

そうなんですか?

今の不動産事情はバブル期に似ている

バブルの時も不動産価格は全体的に上がっていました。

そのため「家を買うなんて普通の人では無理」という感覚がありました。それは今の状況と似ています。

しかし、今と昔では違うところがあります。

それは、バブル期と比べると無価値化した場所、土地が多いことです。

現状は、人気のあるところは高い。肌感覚的には高くて買えません。

戸建やマンションも値上がりしていますが、賃貸を見ても家賃が上がっています。これから賃料も上昇していくと思います。

衣食住と言う言葉があるように、住む場所は日常生活を送る上で必要です。

しかし、家に住むということはお金がかかるもの。それは逃れることができないことですよね。

そんなご時世でもマイホームが欲しい人はどうしたらいいですか?

できれば新築がいいです。

『みらい価値診断シミュレータ』があります。

これ使って、価値が下がらない土地を選ぶ参考にしてください。

みらい価値診断シミュレーを使う際は、住みたい街や、今自分が住んでいるエリアを思い浮かべながら選択していくと面白いですよね!

田中先生、今回も大変勉強になりました。

ありがとうございました!

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ■ 控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ■ 耐震 査定

- ・耐震性能セルフチェック

- ・みらい価値診断

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較