【建売住宅】なぜパワービルダーは急かしてくるのか?パワービルダーのビジネスモデルとは?

今回のテーマ『なぜパワービルダーは急かしてくるのか?』

【建売住宅】コスト削減の裏側にある住宅ローン選びの問題点|パワービルダーのビジネスモデルとは?

なぜパワービルダーは急かしてくるのか?——

建売住宅を購入しようとすると、契約日だけでなく引渡日のスケジュールまで執拗に急かされることをご存じですか?

特に、飯田グループホールディングスやケイアイスター不動産などのパワービルダーでは、スケジュールが短すぎてユーザーが希望する銀行の住宅ローンが使えない…

そんなことは日常茶飯事です。

そこで今回は、パワービルダーのビジネスモデルから垣間見える急がざるを得ない理由と、ユーザー側としての対策や注意点について深掘り解説していきます。

アシスタントの中島一樹です。

早速ですが、今回のテーマはこちら!

『なんで?そんなに急かすのか?パワービルダー!飯田グループとケイアイスター不動産のビジネスモデル』です。

本日も宜しくお願いします。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

パワービルダーとは何か

パワービルダーの定義(和製英語 / 年間1,000棟以上)

『パワービルダー』という言葉を聞いたことはありますか?

自分は、この会社に入って初めて知りました。

そうでしたね。

パワービルダーとは和製英語なので明確な定義はありません。

分譲業界では、新築の建売住宅を年間1,000棟以上の分譲するような、規模の大きな分譲会社のことを、パワーがあるビルダーという意味で『パワービルダー』と呼ばれています。

最初は、マッチョな人が家を建ててるかと思いました。

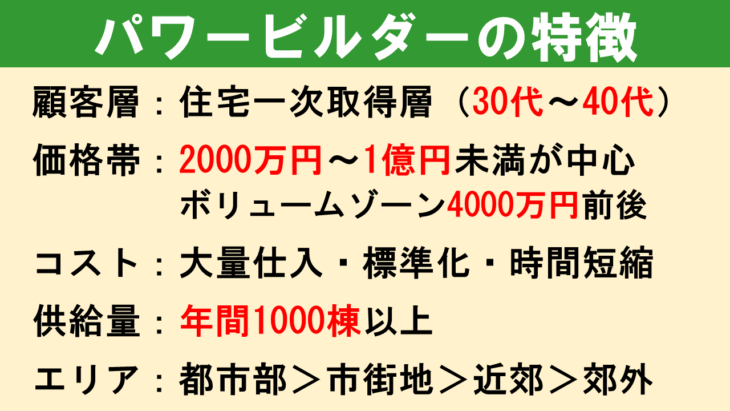

パワービルダーの特徴(ターゲット / 価格帯 / ローコストの仕組み)

何も知らないとそう思うかもしれませんね。

まず、パワービルダーの特徴としては、こんな感じです。

ターゲット層:ファミリー世帯 30代~40代の一次取得層

価格帯:2,000万円~1億円未満 ボリュームゾーンは4,000万円前後

コスト削減をするために、大量仕入れ / 大量供給 / 設備や間取りの標準化 をしています。

通常、注文住宅なら半年かけて完成させるところを、パワービルダーの建売住宅は2~3ヵ月以内に完成させます。

つまり、工期を短縮をしてローコストを実現している。という感じです。

早くて安い って感じですね。

例えるなら、業界は違うけど、かっぱ寿司とか、スシローみたいな感じですね。

供給量と市場調査(年1,000棟以上 / 土地仕入れの判断)

コスト削減して、誰もが手が届く価格帯にしたという面では一緒ですね。

そのため、供給量は年間1,000棟以上。多い会社になると年間1万棟以上も分譲しています。

エリアは都市部から郊外まで。家が建てられる場所があれば積極的に土地を仕入れて分譲しています。

確かに色々な場所でパワービルダーの新築が建っていますよね。

だけど、ところ構わず建てているわけではないんです。

土地を仕入れる前には市場調査をして、住宅需要がないエリアの土地は仕入れないようにしています。

- ・パワービルダーは「年間1,000棟以上」を分譲する規模の大きい建売分譲会社を指す呼び名で、明確な定義はない。

- ・大量仕入れ / 大量供給 / 設備・間取りの標準化でコストを落とし、工期も2~3ヵ月以内に短縮してローコストを実現している。

- ・ターゲットは30代~40代の一次取得層、価格帯は2,000万円~1億円未満でボリュームゾーンは4,000万円前後。

- ・供給量は年1,000棟以上(多い会社は年1万棟以上)で、土地仕入れ前に市場調査を行い需要のないエリアは避けている。

実例:残金決済まで25日という無理スケジュール

実際にあったキャンセル事例(買付提出後に急かされる)

ここからは、先日、実際にあったお話をしますね。

まず概略からお話します。

お客様が、某パワービルダーの新築を買おうとして、買付を提出しました。

そうしたら、契約日や残金決済日の日程などを、あまりにも急かされ過ぎて不信感を抱いてしまい、キャンセルしたというお話です。

あまり急かされ過ぎるのは、良い気分ではないですよね。

何で、そんなに急かすんでしょうかね?

「契約から4週間以内」→ 実質25日になった理由

そうですよね。

ではパワービルダーが急かす理由を具体的に解説しますね。

通常、買付けを提出した後は、売買契約書を作成するために業務手続きの専門家スタッフが売主側と残金決済日の日程調整をします。

その時に、売主側からは、残金決済日までの期日を契約日から4週間以内と言われたんです。

そうなると、およそ28日ということですね。

そうです。

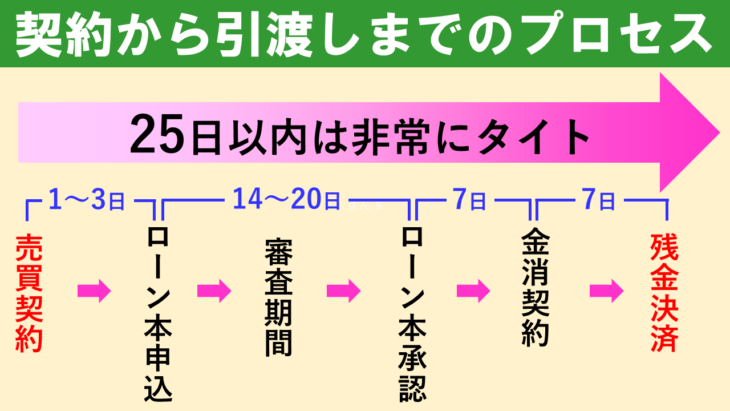

ですが売主側の定休日などが有り、実質25日以内になってしまったんです。

日程的にはタイトになりますよね?

住宅ローン手続きの現実(本申込→審査→金消→融資実行)

そうなんです。

こちらをご覧いただくと分かりますが、厳しいです。

①契約後に住宅ローンの本申込をして

②審査にだいたい2週間以上かかって

③本承認がおりて

④銀行と金消契約をしてから

⑤融資実行(残金決済)をする。

という流れなんです。

この図を見ると、最短でも29日くらいかかりそうですね。

契約して即日ローン申込みをして、何も問題が無く、審査が10日程度でおりたら、ピッタリ25日なんです。

ギリギリなスケジュールですよね。

間に合う銀行は有るのですか?

提携ローンに限定される / 強気な売主対応と申込み撤回

あるにはあるのですが・・・その場合、売主側の提携ローンに限定されてしまうなど、買主が希望している銀行が使えなくなります。

それは、なかなか厳しいですね。

そうなんです。

売主に、ギリギリで間に合わない旨を伝えたら「間に合わないのであれば契約してくれなくても結構です」と強気な感じで言われてしまいました。

強気というか・・・横柄な感じですね。

結構そういうところも多いんですよ。

生涯かけて支払っていく住宅ローンの選択肢が狭まるのは、ユーザーとしてはデメリットですね。

確かにそうですよね。

今回のお客様は、売主の姿勢に不信感を抱き、申込みを撤回することになりました。

これは、この会社に限らず、近年の飯田グループ系やケイアイスター不動産などのパワービルダー系ローコスト分譲会社全般に言えることでもあります。

ユーザー側からすると、住宅ローンを選べないのは不安になりますよね。

- ・買付後に「契約から4週間以内で残金決済」という条件を突きつけられ、実質25日以内というタイトなスケジュールになった実例。

- ・住宅ローンは、本申込→審査(2週間以上)→本承認→金消契約→融資実行(残金決済)という流れで、25日だと綱渡りになる。

- ・間に合わせるには、審査が10日程度で下りるなど好条件が揃う必要があり、売主側の提携ローンに限定されやすい。

- ・結果として、買主の希望する銀行が使えず選択肢が狭まり、売主の強気な姿勢も相まって申込み撤回に至った。

なぜ急かすのか:インフレ / 人手不足 / 金利上昇が与える影響

急かす理由は「複合要因」(インフレ / 人手不足 / 金利上昇)

ところで、なぜパワービルダーは残金決済を急かそうとするんですか?

まず、パワービルダーのビジネスモデルの特徴に加えて、近年のインフレ / 人手不足 / 金利上昇 など、いくつもの要因が複合しているんです。

そうなんですね。

インフレ / 人手不足で建築費が高騰している

1つはインフレです。

近年では、インフレによる建材価格の値上がりと、少子高齢化による人手不足で現場の職人さんの人件費が非常に高くなっています。

それに連動して、建築費が非常に高騰しています。

金利上昇が資金繰りと物件価格に影響する

もう1つは金利です。

今、日本では短期プライムレートが徐々に高くなってきました。

この金利負担が、大手パワービルダーの資金繰りにも影響します。

その結果、郊外の新築一戸建ては、インフレと金利上昇の影響を受けて物件価格が高くなってきています。

だから、うちの近所の新築も高くなってきたんですね。

そうですね。

とは言っても、ターゲット層は30代から40代の一次取得層で、ボリュームゾーンは4,000万円前後です。価格転嫁にも限界があります。

価格転嫁の限界とユーザー心理

確かに、これ以上高くなると、買う気しなくなります。

中島さんは、すぐに買う気が失せちゃいますね。

最近は、金利は高くなるし、物件価格も高くなるし、もっと早く買いたかったです。

- ・急かす背景には、パワービルダーのビジネスモデルに加えて、インフレ / 人手不足 / 金利上昇が複合している。

- ・インフレで建材価格が上がり、人手不足で職人さんの人件費も上がり、建築費が高騰している。

- ・短期プライムレート上昇による金利負担が、パワービルダーの資金繰りにも影響し、郊外の新築価格も押し上げている。

- ・ただしボリュームゾーンは4,000万円前後で、価格転嫁には限界があるため、別のところでコスト調整が必要になる。

タイムイズマネー:土地仕入れ段階からの時間短縮

タイムイズマネーでコスト削減(資金回収までの時間短縮)

そこで、中島さんのようなユーザーのために、パワービルダーは建築費や人件費だけではないところでコスト削減を図っているんです。

どこでコスト削減をしているんですか?

ひとことで言うとタイムイズマネーです。時は金なり。

つまり『資金回収までの時間を短縮してコスト削減をする』ということです。

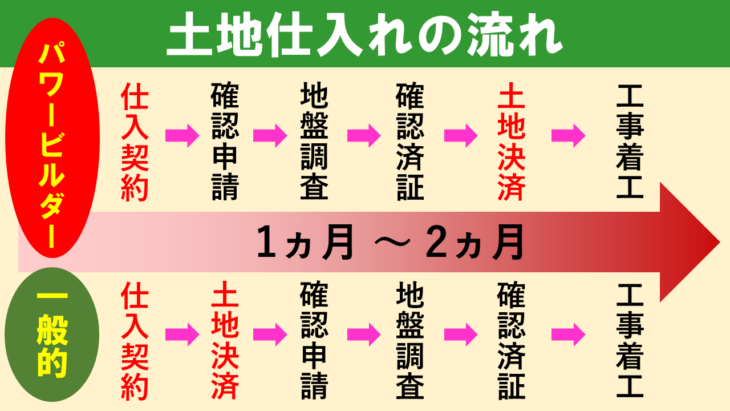

具体的に言うと、パワービルダーは分譲用地を仕入れる段階から工夫が入っています。

こちらをご覧ください。

土地決済より前に動く(地盤調査 / 建築確認申請の先行)

一般的に土地を契約して家を建てる場合には、契約締結して土地決済(土地代金)を支払って、土地を自分の名義にしてから、建築確認申請などの手続きを進めます。

自分の土地じゃないと、普通は手続きできませんよね。

だけどパワービルダーは違います。

契約締結をしたら、あらかじめ地主の承諾を得た上で、すぐに地盤調査を行い、建築確認を申請します。

建築確認申請には1か月以上はかかります。

建築確認が無事に下りてから残金決済して、すぐ工事を着工するという流れです。

つまり、土地決済してから建築確認を申請すると、着工まで1か月以上の間、資金が寝てしまうんです。

年間に数千棟、数万棟も新築しているパワービルダーにとって、この1か月が金利負担と資金の回転率に大きく影響します。

- ・パワービルダーは「タイムイズマネー」で、資金回収までの時間短縮そのものがコスト削減になっている。

- ・土地決済を待たず、地主の承諾を得て地盤調査→建築確認申請を先に進め、建築確認後に残金決済して即着工する。

- ・建築確認申請は1か月以上かかるため、通常フローだと着工まで資金が1か月以上寝てしまう。

- ・年間数千棟 / 数万棟規模では、この1か月が金利負担と資金の回転率に大きく効いてくる。

資金回転のロジック:プロジェクト融資 / 1年以内返済 / 1回転と2回転

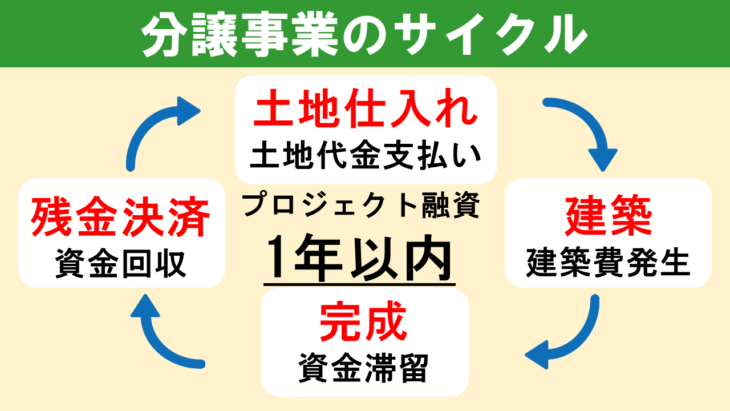

分譲事業の資金はプロジェクト融資(原則1年以内返済)

金利負担は分かりますが、資金の回転率というのはどういうことですか?

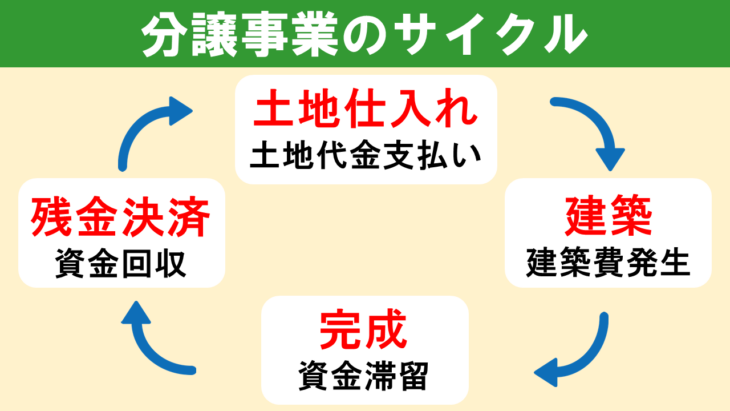

分譲住宅のサイクルを具体的に説明するとこんな感じです。

通常の中小の不動産会社が新築の建売住宅を分譲しようとするときには、土地の仕入れ資金や建築資金は銀行から融資を受けます。

これを銀行ではプロジェクト資金、プロジェクト融資と言います。

このプロジェクト融資は住宅ローンとは異なり、お金を借りてから原則1年以内に利息をつけて全額返済しなければなりません。

一回転(1年以内の資金回収サイクル)

具体的には、土地を仕入れて→建築して→建物が完成して→販売して資金回収する→そのお金で銀行に借金を返す。

この一連の流れを1年以内に行なうんです。

これを一回転と言うんです。

なるほど。

二回転(6ヵ月サイクル)とスケジュール圧力

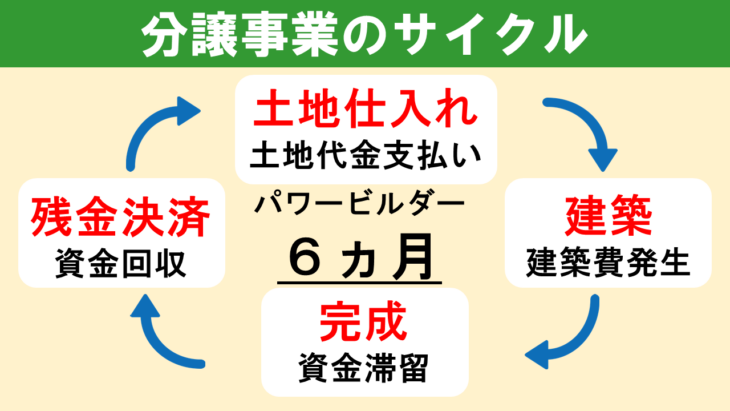

しかし飯田グループのようなパワービルダーは、このサイクルを1年に2回転するんです。

つまり、6ヵ月サイクルなんです。

2倍忙しいということですね!

そうなんです。

2回転することで、年間の分譲棟数を増やして、たくさん建築することにより、数の論理で建築費のコスト削減を図っています。

半年サイクルで考えると、1か月という時間がとても大きいのかもしれません。

働いている人たち大変そう…。

そうですね。

その結果、契約したら残金決済から引き渡しまでを「4週間以内に手続きしてください」と、ユーザーや仲介会社にとっては無理強いと思えるようなことを言ってくるんです。

パワービルダー側からすると、ここまで企業努力をしてローコストを実現しているのだから、「安さを取るならスケジュールのゆとりは妥協してほしい」という企業姿勢なのかもしれません。

- ・パワービルダーはプロジェクト融資を前提に「短期で回す」ことでローコストを成立させている。

- ・プロジェクト融資は、土地仕入れ資金 / 建築資金を借り、原則1年以内に利息を付けて全額返済する。

- ・「土地→建築→完成→販売→資金回収→返済」までを1年以内で回すのが一回転で、飯田グループはこれを年2回転(6ヵ月サイクル)させている。

- ・半年サイクルでは1か月の遅れが重く、結果として「残金決済から引渡しまで4週間以内」を求める圧力につながる。

ユーザー側の対処:ローンが選べないときの判断

人気ローンは時間がかかる(審査 / 融資実行までの現実)

なるほど。回転を上げるために、引き渡しまで急ぐわけですね。

だけど、安さを取ると住宅ローンの選択肢が減ってしまう。

この部分はユーザーにとって不利益になりますよね。

そうなんです。

住宅ローンは35年。今では50年ローンも出ていますから、一生涯支払い続けると言っても過言ではありません。

ユーザーとしては、金利が0.01%でも有利な住宅ローンを選びたいところです。

ただ、魅力的な住宅ローンを取り扱っている金融機関は人気が高いんです。

そのため申込みが多くなり、審査から資金実行まで時間がかかります。

金融機関に電話して期間を確認すると、

「1か月半から2か月くらいかかります」と言われることもあります。

そうなると、先ほどのパワービルダーのようなスケジュールでは間に合いません。

金利差を数値化して判断する(シミュレーターの使い方)

安さか?金利か?これは「究極の選択」ですね。

ここで大事なのが、希望の住宅ローンを選べないときの考え方です。

「希望の住宅ローンが使えない」となると不安というか・・・不満に感じる人も多いと思います。

自分も、そう思っちゃいます。

だけど、そんなときこそ、「希望する銀行」と「選ばざるを得ない銀行」の金利差を、具体的な数字で冷静に判断するんです。

これは、私が作ったシミュレーターを使えば簡単です。

ぜひ使ってください。

↑便利なシミュレータはこちら↑

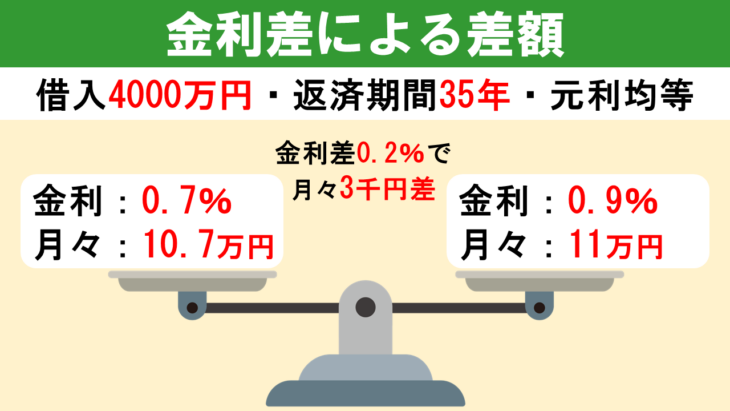

例えば、

借入額:4,000万円

元利均等

35年返済

で考えてみます。

希望の住宅ローンの金利が0.7%。

他の銀行は0.9%だとします。

この場合、金利差0.2%の影響で、月々の返済額の差は約3,000円になります。

この約3,000円の差を許容範囲だと判断できるなら、希望物件をローコストで購入できるメリットを取って契約することもできます。

値引交渉の目安 / ゼロシステムズ経由の効果

月々約3,000円の差かぁ。微妙っ!

もし3,000円が微妙なら、その差額分を値引交渉して埋め合わせを試みるのもアリですね。

金利0.2%値引き分の交渉となると、いくらくらい交渉すればいいんですか?

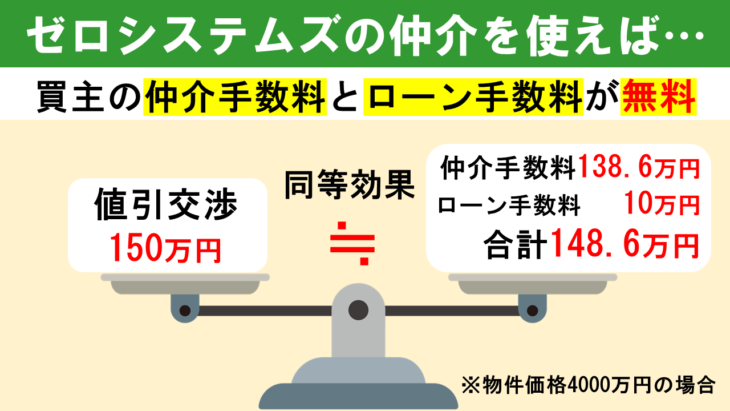

おおよそ150万円くらいですね。

150万円ですかぁ。厳しそうな値引交渉ですね。

4,000万円の物件から150万円の値引きとなると、売れ残り物件なら何とかなるかもしれませんが、今回のように売主側が強気の物件では値引交渉できない可能性が高いですね。

そうですよね…。

となると、値引交渉もできなくて、この3,000円の差を許容できないなら、諦めて違う物件を探すしかないですかね。

やはり家探しというのは、こういうプロセスを繰り返して、納得した物件を手に入れることが大切だと思いますよ。

しかし、ゼロシステムズを通して契約すれば、買主側の仲介手数料とローン事務手数料については頂きません。これは値引交渉150万円と同じくらいの効果を得ることができます。

これは大きいですよね。

ゼロシステムズで仲介手数料とローン事務手数料分の148万6千円の諸費用を節約して、さらに売主側から少しでも値引交渉を引出せれば十分ですよね。

- ・希望の住宅ローンが使えない局面は、金利差を数値化して「許容できるか」で冷静に判断する。

- ・例:4,000万円 / 元利均等 / 35年で、0.7%と0.9%なら月々の差は約3,000円になる。

- ・月々の差が微妙なら、差額分を値引交渉で埋め合わせ(目安150万円)する考え方もあるが、強気物件では難しい場合がある。

- ・ゼロシステムズ経由なら仲介手数料とローン事務手数料を頂かず、148万6千円の諸費用節約で同等の効果を得られる。

焦って契約しない:買付と契約の違い / 手付金リスク / 必要な検討期間

即日契約のリスク(手付金 / トラブル)

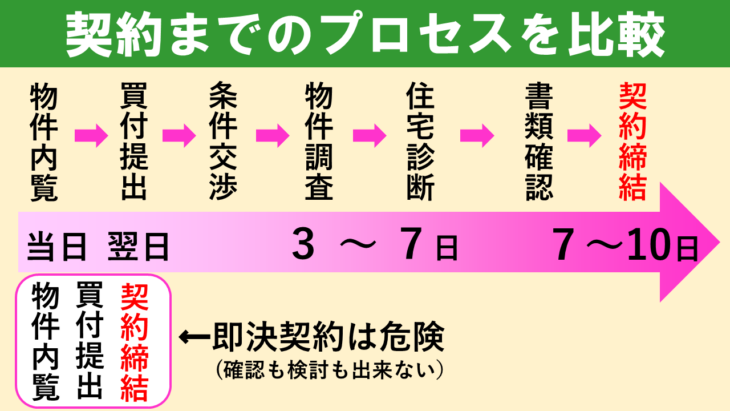

だからと言って、マイホーム(建売住宅)を買うときに焦って即断即決みたいなことはしてはいけません。

内見した当日や翌日に、手付金を支払って即日契約をする行為はトラブルの元です。

買付と契約の違い(意思表示 / 撤回の可否)

そういう人、多いらしいじゃないですか。

そうですね。だけど、気に入った物件が見つかったら、当日や翌日など、早めに買付証明書(購入申込書)を売主に提出して購入意思を伝えることは問題ないと思います。

むしろ、人気物件で同じ物件を他のお客様も検討している時には、買付を出すなどして早めの意思表示が必要になることもあります。

『買付を提出する』ことと『契約する』ことの違いについて、いまいちど解説してもらっても宜しいでしょうか?

買付と契約は全然違うんですよ。

まず、買付とは『不動産購入申込書』のことです。

買付は契約でなく

「この物件が気に入ったので契約したいです」

「契約するにあたり、こういう条件で、どうでしょうか?」

と、売主側に契約意思を伝えるツールです。

これが『買付証明書』なんです。

なるほど。そうなると買付は提出した後に撤回できるんですか?

できます。

例えば「50万円の値引に応じてもらえれば契約します」という感じで、買付を提出しても値引交渉が決裂した場合は契約に至りません。

なるほど~。

それとゼロシステムズだけかもしれませんが、買付を出した後に、専門家スタッフが物件調査と住宅診断を実施して、問題点が出て来ることもあるじゃないですか。

そういう場合は契約に至らずキャンセルになりますよね。

そうですね。

つまり買付は、あくまでも「気に入ったので条件が折り合えば契約したいです」という意思表示でしかないんです。

逆にいうと、提示した条件によっては売主側から断られるケースもあるということです。

なるほど~。ありがとうございます。

手付金のリスクと必要な検討期間(最低4~5日 / できれば7日以上)

ただし、手付金を支払って契約まで至ってしまうと、解約するときには手付金が戻ってきませんので注意してください。

特に、内覧した当日や翌日に手付金を支払って契約するとなると、物件調査や住宅診断をする時間がありません。

そうですよね。

それどころか、事前に重要事項説明書や売買契約書などの書類を確認することもできないまま、契約することになります。

何だかよく分からないまま、お話が進む感じですね。

そうなんです。

そうなると、契約後に不動産取引上のトラブルになる可能性が高くなります。

実は、そういう取引上のトラブルは結構多いです。

内覧した当日や翌日に買付を提出する分には、あと戻りできるので問題はありません。

しかし、買付を提出してから契約締結までは最低でも4~5日、できれば7日以上は欲しいところですね。

それは大切ですね。

ゼロシステムズであれば、買主に代わり、売主側との条件交渉 / 物件調査 / 住宅診断 を、1週間くらいかけて実施します。

その間に、買主としては「本当に、この物件に決めても良いのか?」という感じで、ライフプランや資金計画などを冷静に検討することができますね。

その結果、やっぱり辞めたいと思えば撤回できるということですよね?

そういうことです。

そして、契約日の前日には住宅診断の結果と重説と契約書などの書類を送ってもらって内容を確認することが大切だと思います。

確かに、契約当日に重要事項説明書を見せられても理解しきれないですよね。

そうなんです。

だから、ゼロシステムズでは書類を契約前にお送りして「重要事項説明書の特記事項だけでも目を通してくださいね」とお願いしています。

それは、心の準備ができて良いですね。

- ・買付は早めに出して意思表示しつつ、契約は焦らず検討期間を確保することがトラブル回避につながる。

- ・買付は契約ではなく条件提示の意思表示で、値引交渉決裂や調査 / 診断で問題が出れば契約に至らず撤回できる。

- ・手付金を支払って契約すると解約時に手付金が戻らず、書類確認や調査時間も取れず取引トラブルになりやすい。

- ・買付から契約まで最低4~5日、できれば7日以上を確保し、契約前日までに住宅診断結果や重説 / 契約書を確認する。

まとめ:急かされても冷静に対応するための心構えと実務ロジック

お話をまとめますと、

パワービルダーは、ローコストを実現するために、タイムイズマネーみたいな感じで何でも急かしてきます。

ユーザー側としては、今回、説明した事情を、あらかじめ知っておくことで、急かされたときの心構えと実務的なロジックを準備して冷静に対応できます。

なるほど。本日も勉強になりました。

田中先生ありがとうございました。

ありがとうございました。

- ・パワービルダーはローコスト実現のため、タイムイズマネーでスケジュールを急かしてくる。

- ・ユーザー側は、急かされる背景(資金回転 / 工期短縮)を先に理解しておくと冷静に対応できる。

- ・買付と契約を切り分け、検討期間 / 書類確認 / 調査のプロセスを確保するのが実務的な対策。

- ・ローンが選べない局面でも、金利差を数値化して許容範囲で判断する。

ゼロシステムズお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()