2026年 住宅ローン控除が変わる

どうする?新築一戸建て選び

この記事では、2026年の住宅ローン控除の全体像を整理しながら、制度の基本 / 借入限度額 / シミュレーターの見方 / 新築と中古の比較ポイントまで順番に確認していきます。

今回のテーマ『どうする?新築一戸建て選び 2026年、住宅ローン控除!』

【住宅ローン】2026年版「住宅ローン控除シミュレータ」で物件選びの基準を分かりやすく解説

2026年、住宅ローン控除が変わる——

住宅ローン控除という減税制度をご存じですか?

この制度は、毎年のように少しずつ形を変えながら約50年前から続いている国の住宅支援制度です。

断熱性能、床面積、そして、家族構成によって、この減税を 受けられる条件が 異なります。

最悪の場合、受けられないこともあり、その差は数百万円にも及びます。

そこで今回は、2026年の住宅ローン控除について深掘り解説していきます。

ゼロシステムズの田中勲です。

アシスタントの中島一樹です。

早速ですが今回のテーマは、コチラです。

『どうする?新築一戸建て選び 2026年、住宅ローン控除!』です。

実はわたくし中島は、数か月前から新築一戸建てを買おうと探しています。

そうですよね。

まだ良い物件が見つからないようですね。

そうなんですよ。

この前、買おうとした物件が見つかったのに、売れちゃって買えなかったんです。

それがショックで中島家は意気消沈しています。

奥さんと一緒に、家具の配置も考えていましたもんね。

そうなんです。

もう…あれ以上に良い物件には出会えないんじゃないかって思えちゃって・・・。

まるで失恋した人の悩みを聞いているみたいですよ。

それに近いショックでした。

そんなにショックだったんですね・・・。

だけど、それは家探しをしている多く人が経験することです。

めげずに探していれば、もっと良い物件が見つかって、「あの時、買わないで良かったね」と、なりますので、気持を切り変えて行きましょう。

そうですね!

この記事のポイント

- 2026年の住宅ローン控除は、住宅ローンの年末残高をもとに控除額の目安を確認する制度です。

- 新築 / 中古の違いだけでなく、省エネ性能 / 借入額 / 世帯条件によって控除メリットが変わります。

- 本文では、ラジオ原稿ベースの会話形式で制度の仕組み / 条件 / シミュレーション結果の見方を整理しています。

- 後半では、中古住宅と新築一戸建てを比較するときに、価格差だけでなく住宅ローン控除まで含めて判断する考え方を解説しています。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

住宅ローン控除の基本仕組みと受け方

ところで、中島さんが物件探しをするときに重視している部分ってなんですか?

① 一番は予算。

② 次に駅からの距離。

③ それでいて静かな住環境。

④ そして間取り。

ですかね。

なるほど。

その辺はブレていないですね。

はい。自分はブレない漢ですから。

さすがです。

中島さんは、住宅ローン控除とか補助金についてはこだわり無いですか?

絶対条件じゃないですが、有った方が良いですよね

そうですよね。

そこで、ここから2026年に入って色々変更になった、住宅ローン控除について解説していきますね。

2026年中に新築一戸建ての購入を検討している人は、なんだかんだで数百万円以上、お得にできるかもしれません。

ぜひ、お願いします!

どんな制度で / どうやって受けるのか

まず、2026年も住宅ローン控除は引き続き利用することができます。

そもそも、住宅ローン控除というのは、どういうものか教えていただけますか?

はい。住宅ローン控除とは、ひとことで言うと、

『住宅ローンを借りると所得税が大幅減税される』という制度なんです。

住宅ローンを借りると所得税が大幅減税される

所得税が減税されるって、何だか魅力な響きですね。

“減税”という響きはいいですね。

考え方はシンプルです。

『住宅ローンを借りたら、年末時点での「住宅ローンの借入残高」に「0.7%」を掛けた金額が戻ってくる』という感じです。

たとえば、年末時点で借入れ残高が5,000万円残っていたとします。

その場合、5,000万円の0.7%にあたる「35万円」が手元に戻ってくるイメージです。

それだけ戻ってきたら助かりますね。

だけど、あくまでも年末の借入残高の0.7%ですので、借入額が少ない人は戻ってくる額も少なくなります。

ということは、借入残高が3,000万円だったら、戻ってくるのは21万円(3,000万円×0.7%=21万円)ということですね。

その通りです。

さすが、お金の計算が早いミュージシャンですね。

そうなんです。お金の計算は任せてください。

ところで、この年末の借入れ残高って、どうやって知れば良いんですか?

住宅ローンを借りると、年末に残高証明書が銀行から送られてくるんですよ。

そうなんですね。

それで、どうすれば住宅ローン控除を受けられるんですか?

最初の1年目は、自分で確定申告をする必要があります。

2年目以降は、会社員の人であれば年末調整のときに、生命保険などの控除証明書を会社に提出するじゃないですか?

それと一緒に、銀行から送られてきた残高証明書を提出すると、住宅ローン控除が受けられるんです。

1年目は確定申告で、2年目以降は会社でやってもらえるのですね。

そういうことです。

年末調整で税金が戻ってくるじゃないですか?

そのとき一緒に住宅ローン控除も戻ってくるんです。

ちょっとしたボーナスみたいで良いですね。

住宅ローン控除で戻ってきたお金で、固定資産税も余裕で払えちゃいますからね。

確かに!

2026年の変更点 / 控除期間と条件の整理

それって、いつまで戻ってくるんですか?

13年間(13回)戻ってくるんですよ。

えっ!13年も戻ってくるんですか!?

13年間の控除と制度変更のポイント

そうです。

2025年までは、新築は13年間、中古は10年間でした。

しかし、2026年からは、新築、中古ともに13年間になりました。

(一部の中古住宅は10年間のままです)

13年間も減税されるのは、大きいですね。

- ・住宅ローン控除は住宅ローンを借りると所得税などが戻ってくる制度

- ・年末の借入残高に0.7%を掛けた金額が目安になる

- ・1年目は確定申告が必要 2年目以降は年末調整で受けられる

- ・住宅ローン控除は13年間戻ってくる

- ・2026年からは新築 / 中古ともに13年間が基本になった

- ・一部の中古住宅は10年間のまま

省エネ性能で変わる借入限度額と控除メリット

それと、物件の省エネ性能や家族構成などによっても、住宅ローン控除の借入限度額が異なります。

コチラをご覧ください。

なかなか複雑な表ですね。

どうやって見るんですか?

はい。中島さんは新築一戸建てを探していますよね?

長期優良住宅やZEH水準の新築だったり、物件によっては何も表記ない新築など色々あるじゃないですか?

ありますね。

できれば省エネ性能が高い家の方が良いと思って探しています。

借入額が多い人ほど差が出る

そうですよね。

この省エネ性能が高い家は、住宅ローン借入額が多い人にとって有利になるのです。

「住宅ローン借入れが多い人にとって有利」とはどういうことですか?

借入限度額と控除について

例えば、上↑の図の一番上をご覧ください。

長期優良住宅の新築を購入する場合、年末の借入残高が最大5,000万円まで、住宅ローン控除の対象になるんです。

つまり、

・住宅ローンを5,000万円以上借りている人にとっては、

・省エネ基準適合住宅では上限が3,000万円だから、

・住宅ローン控除の恩恵をフルに受けられない。

ということですか?

おっしゃる通りです。

ということは、3,000万円くらいの借入れだったら、長期優良でもZEH水準でも関係ないということですね?

いずれにしても、ややこしいですね。

そうなんです。

2026年になって、住宅ローン控除の基準が複雑になったんですよ。

そうなんですか!?

はい。

ですので、2026年版に対応した【2026年版 住宅ローン控除シミュレーター】をご用意しました。

実際に【2026年版 住宅ローン控除シミュレーター】 を使って簡単に説明しますね。

お願いします。

↑住宅ローン控除シミュレータ2026年版はこちら↑

- ・省エネ性能や家族構成でも借入限度額が変わる

- ・省エネ性能が高い家ほど借入限度額が大きい

- ・借入額が多い人ほど控除メリットの差が出る

- ・借入額が3,000万円程度なら差が出にくい場合もある

2026年版シミュレーターで具体的に試算する

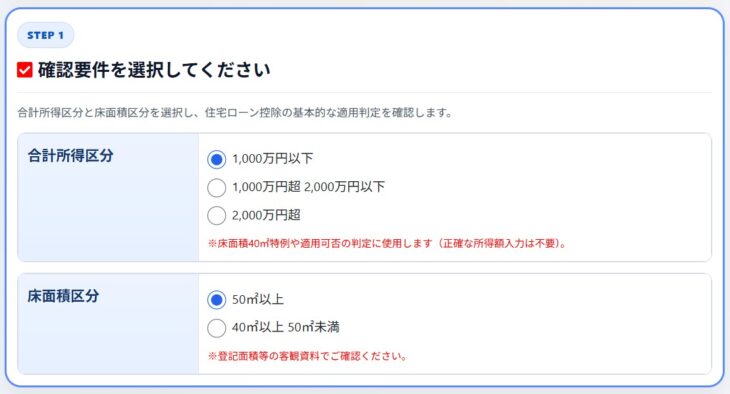

所得と床面積の区分

まず、ご自身の所得と床面積の区分をチェックします。

床面積は、今年から 40㎡以上 50㎡未満のような小ぶりな住宅も、住宅ローン控除の対象になったんです。

1LDKのマンションとかですかね?

自分は新築一戸建てを探しているので、上の50㎡以上にチェックをお願いします。

世帯構成と入居年月

それでは次、世帯構成と入居年月です。

うちは、夫婦2人ともギリギリ40歳未満です。

入居年月は、とりあえず2026年6月と入れておいてください。

それでは、こちらをチェックしますね。

それまでにいい物件が見つかると良いですね。

そうですね。

省エネ性能のチェック

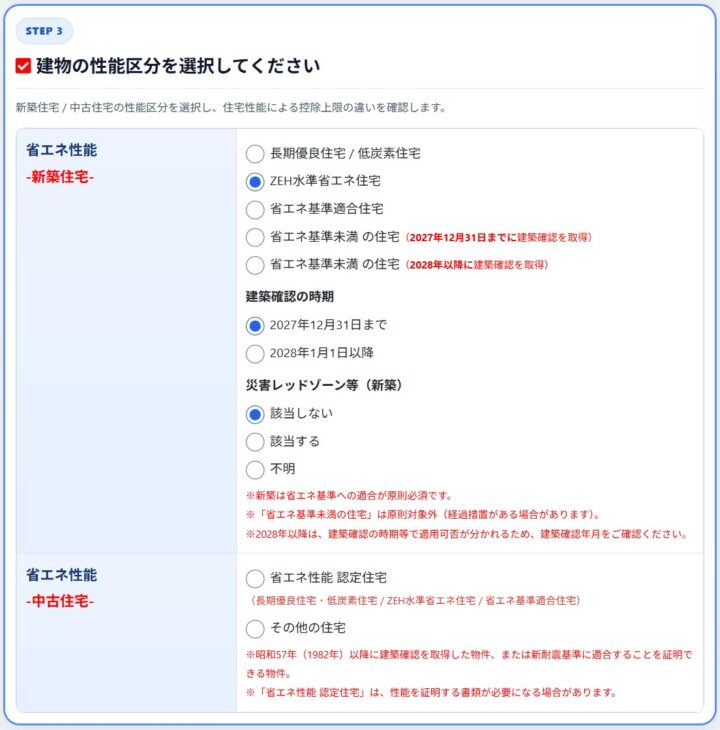

そして次、省エネ性能のチェック欄です。

これですよね。

できれば、省エネ性能が高い家が良いんですけど、どうなんでしょうね?

そうですね。

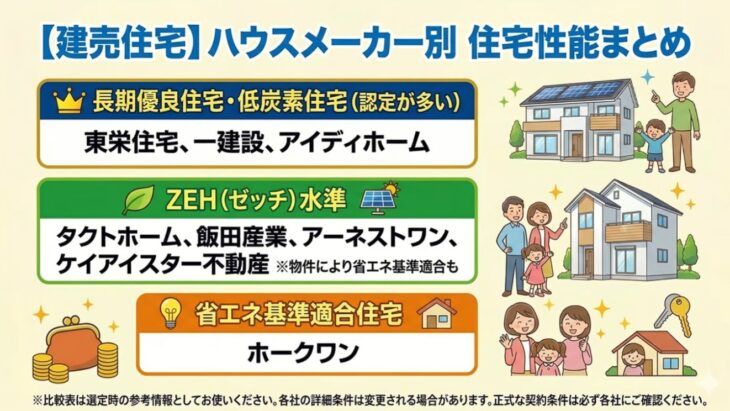

新築の建売住宅だと、飯田グループホールディングスであれば、

・東栄住宅

・一建設

・アイディホーム

などは、長期優良住宅や低炭素住宅の認定が取れている新築が多いですね。

ハウスメーカー別 住宅性のまとめ

なるほど。

タクトホーム、飯田産業、アーネストワンは、ZEH水準です。

ケイアイスター不動産は、ZEH水準もあれば、省エネ基準適合住宅 の物件もあります。

ホークワンは、ZEH水準までいっておらず、省エネ基準適合住宅という感じですね。

なるほど。パワービルダーでも微妙に違うんですね。

パワービルダー毎に性能に違いがあります

↑パワービルダー各社の性能比較表はこちらです↑

そうなんです。

とりあえず今回はZEH水準にチェックしてみますね。

そうですね、できれば、断熱等級5のZEH水準の新築が良いです。

建築確認取得時期ですが、まだ2026年ですから、上の2027年12月31日までの方にチェックいれておきます。

そうですね。

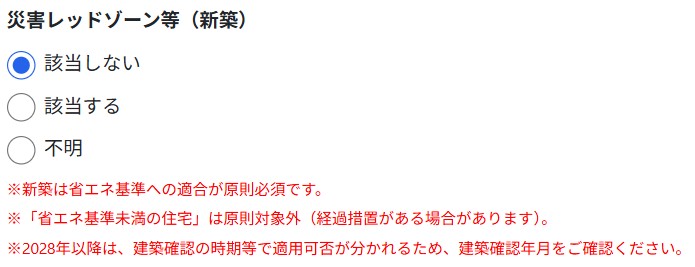

災害レッドゾーンのチェック

そして、次が災害レッドゾーンの入力です。

これは、令和10年以降に入居する場合は、土砂災害などの災害レッドゾーンに建つ新築は適用対象外になります。

ですので、今のところは、どちらでも住宅ローン控除の対象になります。

ということは、将来的には、そういうハザードマップで危険なエリアは、

住宅ローン控除の対象外になるということですね。

そういうことです。

ですので、いずれにしても、災害の危険性が高いエリアには、住宅ローン控除というインセンティブを使って、出来るだけ住まないように国も仕向けている感じですよね。

自分が探しているエリアは大丈夫そうです。

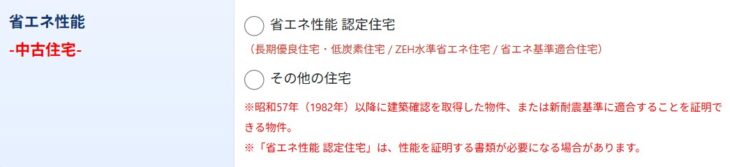

中古住宅の場合

良かったです。

それでは、次、中古住宅の場合です。

我が家は、中古でなく新築一戸建ての方が良いので、スルーでお願いします。

そうですね。

借入れ条件のチェック

いよいよ借入れ条件です。

借入額はどうしましょうか?

本当に迷っている真っ最中なんですけど…

どうしよっかな。

では、とりあえず3,000万円と入れておきますね。

はい。そうしてください!

返済期間は、50年にしておきますか?。

いやいや。35年でも長いと思っているのに、50年はちょっと長すぎます。

完済時年齢80歳を超えちゃいますね。

でしたら35年としておきますね。

それでお願いします。

金利はどうしましょう?

自分は心配性なんで、全期間固定金利のフラット35と決めています

そうですね。中島さんは、心配性ですからね。

そういう人はフラット35の方が良いと思います。

自分でもそう思います。

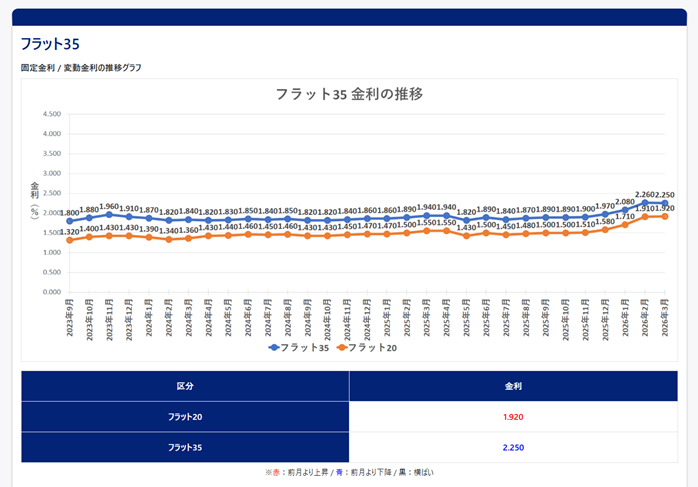

↑今月の金融機関の住宅ローン一覧はこちら↑

今月のフラット35は、2.25%です。

ここでは、金利優遇の話などは別として、とりあえず2.25%と入力しておきます。

お願いします。

そして、次、返済開始時期です。

ここを入力すると、年末の借入れ残高が自動計算されます。

なるほど。

通常は、引渡日の翌月または、翌々月から返済開始となります。

ですので、ここは、とりあえず、2026年8月としてきますね。

それでは、これで、シミュレーション結果を見てみましょう!

お願いします。

- ・所得 / 面積 / 世帯構成 / 入居年月 / 省エネ性能などを順に入力する

- ・小ぶりな住宅も対象になるなど2026年の変更が反映されている

- ・新築一戸建ての想定で条件を設定している

- ・借入額 / 返済期間 / 金利 / 返済開始時期まで入力して試算する

シミュレーション結果から控除額を読み解く

結果はこんな感じです。

年ごとの控除額と総額の見方

まず、ZEHですから、残高上限は4,500万円です。

自分の場合は、そこまで借りないですから、住宅ローン控除だけで考えるとZEHじゃなくても大丈夫ということですね?

そういうことですね。

だけど、都市部の人は、4,500万円以上するでしょうから、ココ大事ですよね。

そして、最終的に住宅ローン控除で戻ってくる総額は 236万6,575円にもなります。

そんなに戻ってくるんですか!?

具体的に、毎年戻ってくる税金はこんな感じです。

こちらは、1年目から13年目までの住宅ローン控除で戻ってくる税額の一覧表です。

1年目は20万8,000円の税金が戻ってくるということですか。これは分かりやすいですね。

そうですよね。

毎月、返済していきますので、年末の借入残高は毎年徐々に減っていきます。

そうすると住宅ローン控除で戻ってくる金額も少しずつ減っていくことになります。

13年目の残高は、2,192万円で、控除額は15万3,000円ということですね。

そういうことです。

この戻ってきた分で固定資産税を支払うことができるし、NISAとかで積立投資をしたら、さらにお得ですね。

複利の効果で増やせますので、さらにお得ですね。

- ・今回の条件では住宅ローン控除の総額は236万6,575円になる

- ・1年目から13年目まで毎年税金が戻ってくる

- ・年末残高が減るにつれて控除額も徐々に減る

- ・戻ってきた分を固定資産税や積立投資に回す考え方もできる

中古住宅 / 新築一戸建てを比較するときの判断軸

価格差だけでなく控除の有無まで見る

先日、検討していた新築物件が売れちゃったから、もう少し安い中古物件を検討してたら、田中先生が「その物件は住宅ローン控除が使えないよ」ってアドバイスくれましたよね。

それはまさに、このことだったんですね。

あの物件は新築より500万円くらい安かったのですが、リフォーム費用が400万円くらいしそうだったから、だったら中古よりも新築の方が良いかな…となったんです。

だけど、住宅ローン控除が使えないと200万円以上の節税効果を失うことになるわけですよね?

そういうことです。

リフォーム費用400万円と住宅ローン控除200万円で合計600万円ということです。

そのような中古を選ぶのであれば、新築よりも600万円以上安くないとメリットは無いですね。

確かに、1,000万円以上安ければ中古もありですが、たいして変わらないのであれば新築を選びたいです。

住宅ローン控除以外にも、新築であれば固定資産税の優遇や火災保険の割引などもあります。

うちは、奥さんが、何よりも「新築以上」と言っていますからね。

なるほど。そうなんですね。

本日も勉強になりました。

田中先生ありがとうございました。

ありがとうございました。

- ・中古住宅は価格だけでなく住宅ローン控除が使えるかも重要

- ・リフォーム費用と控除額を合算して比較する必要がある

- ・今回の例では中古なら新築より600万円以上安くないとメリットが薄い

- ・固定資産税や火災保険など新築側の優遇も判断材料になる

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較