【住宅ローン】2024年は変動金利から固定金利を選ぶ人が増える

【住宅ローン】2024年は変動金利から固定金利を選ぶ人が増える

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第484-1回目 (2024年1月04日放送分 前半)となります。

今回のテーマ『固定金利型の住宅ローンを使うユーザーが増える』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ 不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちはー。

番組MCのフジコで御座います。

新しい年がスタートしました。

皆様、新年明けまして、おめでとうございます。

本年もよろしくお願い申し上げます。

お正月早々、色々なことが起こりましたが、そのことについては、番組後半で触れさせて頂くこととして…

田中先生!

今年最初は、どんなお話を頂けるのでしょうか?

はい!本日は、

『2024年は、固定金利型の住宅ローンを使うユーザーが増える!』

テーマでお話していきます。

固定金利ですか?

昨年までは、変動金利推しでしたが、2024年からは固定金利推しになったのですか?

前々から言っているように、私は、変動でも固定でも、どっち推しというわけではありません。

ゼロシステムズで作った『住宅ローン金利シミュレーター』で計算すると、

『現在の固定と変動の金利差では、今後、変動が金利上昇しても、そう簡単には、35年間での支払利息の総額は、固定金利を超えることはない。』

という試算結果がでているので、変動金利を選んだ方が合理的とお話していた訳なのです。

住宅ローン金利シミュレータはこちらです

そうでしたね。

だけど、2024年からは固定金利を選ぶユーザーが増えるのですか?

2024年は、変動と固定の金利差が縮まります。そのため固定金利を選ぶユーザーも増えると思います。

まずはフジコさん。このテーマに関連した質問を頂いているので、ご紹介お願いします。

承知しました。

ラジオネーム:ふっかちゃん さん からのご質問です。

質問:今どき固定金利を選ぶのは間違いでしょうか?

田中先生、フジコさん、こんにちは。

いつもYouTubeで拝見して勉強させてもらってます。

今、住宅ローン選びについて悩んでいます。

会社の同僚は、みんな変動金利で家を買っています。

だけど、私と妻は、心配性なので変動よりも固定の方に魅力を感じています。

田中先生もモゲ澤先生も、あまり固定金利を推奨していないようですが、今どき固定金利を選ぶのは間違いでしょうか?

アドバイスをいただきたく質問させて頂きました。

宜しくお願いします。

ラジオネーム:ふっかちゃん さん からのご質問

ラジオネーム:ふっかちゃん。ご質問ありがとう御座います。

固定/変動 どちらを選んでも間違いではない

ご質問の中で「今どき固定金利を選ぶのは間違いでしょうか?」と言われていますが、そんなことはありません。

固定を選んでも、変動を選んでも、どちらも間違いではありません。

ただし、「みんなが選んでいるから私も・・・」みたいな選び方は良くありません。

やはり、ご自身の判断で選択することが大切です。

まわりに流されるのは良くないですよね。

フジコさんは、絶対にブレない人ですからね。『我が道を行く』を貫いていますよね。

私は流されません。2024年も貫きますよー!

固定金利を選ぶべき人

…だけど、これから35年となると、変動か固定というのは悩みますよね。

そうですよね。

そこで『固定金利を選ぶべき人』というチェックリストを作ってみました。

田中先生は、そういうの作るの好きですよね…。

ぜひ、教えてください。

固定金利を選ぶべき人 チェックリスト

- ご自身がとても心配性な性格である

- 配偶者がとても心配性な性格である

- 理屈よりも感情で物事を判断する傾向にある

- 購入後に金利のことは気にしたくない

- 今から10年以内に変動金利が2%以上になると考えている

以上です。

皆様は、いくつ当てはまりましたでしょうか?

3つ以上当てはまる人は、固定金利を選んだ方が良いです。

それでは、順に解説します。

1.ご自身がとても心配性な性格である

2.配偶者がとても心配性な性格である

住宅ローンは35年と、非常に長期にわたります。

ローンを組んでから、5年後…10年後…さらにその先のタイミングで『金利が上昇するかもしれない』というニュースが、何度も流れるかもしれません。

1番または2番でYESだった人が変動金利を選んでしまうと、将来このような金利上昇のニュースを見るたびに、とてつもない不安と戦うことになります。

このプレッシャーに耐えられない。と感じる人は少なくないのです。

そのため、これがYESの人は、固定金利を選んだ方が精神衛生上良いと言えます。

3.理屈よりも感情で物事を判断する傾向にある

3番目の『理屈よりも感情で物事を判断する傾向にある』というのは、どういうことですか?

1番と2番と考え方は基本的に同じです。

3番がYESの人が変動金利を選んでしまうと、将来、中途半端なタイミングで固定金利に切り替えてしまう可能性があります。

『変動金利が多少上昇しても、支払い利息の総額は、固定を上回らない。』と、理屈ではわかっていても不安になってしまい、中途半端なタイミングで借換えをする可能性があるということです。

これは、株やFXで損をしている人の特徴と同じです。

どういうことですか?

株が下がり始める→「もっと下がるのではないか?」と不安になって、下がりきった所で売ってしまう。

株が上がり始める→「もっと上がるのではないか?」と期待して、一番高い時に買ってしまう。

ということです。

まさに感情で判断した結果、損をしていますね。

4.購入後に金利のことは気にしたくない

そのように思う方は、変動よりも固定を選んだ方が平穏おだやかに暮らせるという事です。

確かにそうですね。

5.今から10年以内に変動金利が2%以上になると考えている

以前、番組の中で、モゲ澤先生に「住宅ローンは最初の10年で金利総額の約半分を支払う。」と説明していただきました。

要するに『元利均等返済においては、最初の10年の金利が低ければ低いほど、返済総額を低く抑えられる。』ということになります。

そこで

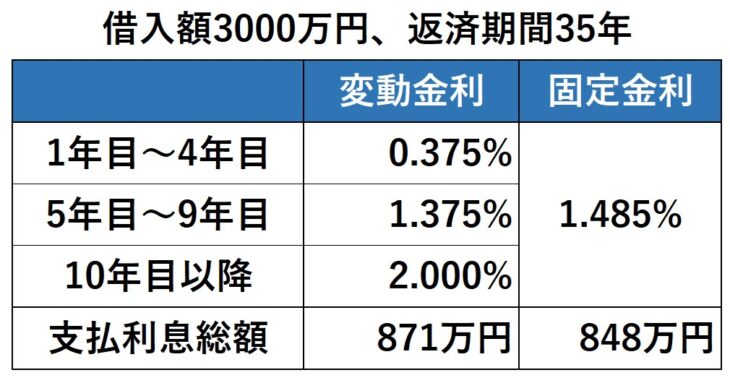

- 借入額:3,000万円

- 返済期間:35年

- ■借入れ条件

- 借入額:3,000万円

- 返済期間:35年

- ■変動金利の場合

- 1年目~4年目:0.375%

- 5年目~9年目:1.375%

- 10年目以降 :2%

- 支払利息の総額:約871万円

- ■固定金利の場合

- 35年全期間固定金利:1.485%

- 支払利息の総額:約848万円

このようなペースで金利が上昇すると考える人は、変動でなく固定を選んだ方が良いということになります。

なるほど!

これなら、5項目のうち3つも当てはまる人は、変動でなく固定を選んだ方が良さそうですね。

その通りです。

固定金利の方が安全な人

上記5項目に当てはまらなくても、次の5項目のいずれかに当てはまる人は、固定金利にした方が安全

固定金利の方が安全な人 チェックリスト

- 将来の収入源に不安がある

- 最初から返済比率が30%を超えている

- 計画的に積立貯蓄できない家計

- 繰上げ返済は多分できない

- 正社員でなく派遣社員や契約社員などである

うーん。危険な香りがプンプンしますね。

これは以前ご紹介した『住宅ローン破綻チェッカー』の項目とかぶります。

このどれかに当てはまる人が変動金利を選んでしまうと、将来、もし金利が上昇したときに対応できなくなる可能性があります。

そのため

- ・住宅ローンは固定金利を選ぶ

- ・変動金利であれば余裕のある借入額に減らす

住宅ローン破綻チェッカーはこちらです

なるほど。

住宅ローン固定金利が低下する可能性

ところで、なぜ田中先生は、今年に入って急に固定金利のお話をし始めたのですか?

では、それについてお答えしますね。

大手メガバンクは固定金利を下げました

住宅ローン金利全5行下げ 24年1月、10年固定型

※画像はYahoo!ニュースより引用

国内大手5銀行が29日、2024年1月に適用する住宅ローン金利を発表し、三菱UFJ銀行など5行全てが10年固定型の最優遇金利を23年12月より引き下げた。

米連邦準備制度理事会(FRB)の早期利下げ観測を背景に、日本の長期金利が低下傾向にあることを反映した。

2024年1月に入り、大手メガバンクは、固定金利を軒並み下げてきました。

固定金利が下がった理由

なぜ、固定金利が下がったのですか?

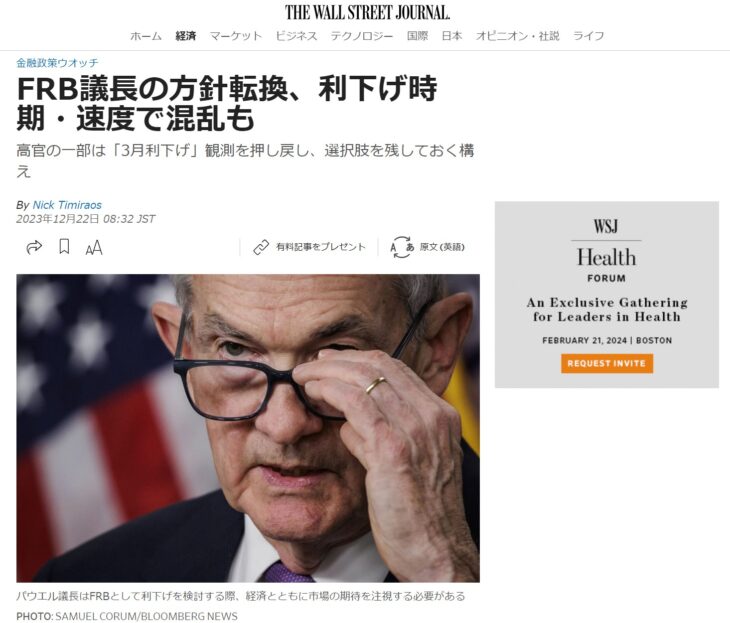

FRB議長の方針転換、利下げ時期・速度で混乱も

高官の一部は「3月利下げ」観測を押し戻し、選択肢を残しておく構え

2023年末の米国のFRBの利下げ予測を受けて、上昇し続けていた米国の長期金利が下降傾向に転じました。

これにより、日本の長期金利も下がることが予想できます。

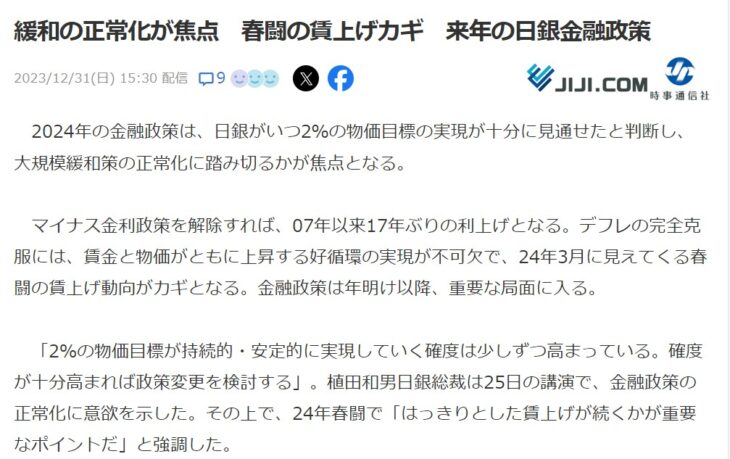

緩和の正常化が焦点 春闘の賃上げカギ―来年の日銀金融政策

2024年の金融政策は、日銀がいつ2%の物価目標の実現が十分に見通せたと判断し、大規模緩和策の正常化に踏み切るかが焦点となる。

マイナス金利政策を解除すれば、07年以来17年ぶりの利上げとなる。

デフレの完全克服には、賃金と物価がともに上昇する好循環の実現が不可欠で、24年3月に見えてくる春闘の賃上げ動向がカギとなる。

金融政策は年明け以降、重要な局面に入る。

そのため、今後、しばらく、住宅ローンの固定金利も低下する可能性があると予想できます。

一方、日銀が続けてきたマイナス金利政策の解除が2024年に予想されています。

春闘で賃金上昇が確認されたら、日銀は、マイナス金利からゼロ金利に利上げするのではないかと予想しています。

ただし、この程度の利上げでは、住宅ローンの変動金利への影響はないという見方もあります。

2024年は、順調に賃金上昇を続けて、安定した物価上昇があれば、今年後半にはゼロ金利からプラス0.1%程度へ利上げされる可能性はあります。しかし、拙速な利上げは、日本の景気にブレーキをかける可能性があるので、日銀の政策委員の中でも慎重論があります。

大地震受け円安進行、日銀のマイナス金利「早期解除は困難」との声も

※画像はYahoo!ニュースより引用

石川県能登地方を震源とする最大震度7の地震を受けて、外国為替市場で円の対ドル相場が円安ドル高に振れている。

被害の大きさが明らかになるにつれ、今年前半に予想されていた日本銀行のマイナス金利の解除は困難になったとの声も出ている。

さらに、新年早々、能登半島を襲った大地震の影響で、一時、為替は円安となりました。まだ先行きは不透明です。

少なくとも1月の金融政策決定会合でマイナス金利を解除することはないと予想はできます。

米国では、2024年から金融政策を利下げに転換する見込ですので、そうなると日米の金利差が小さくなりました。

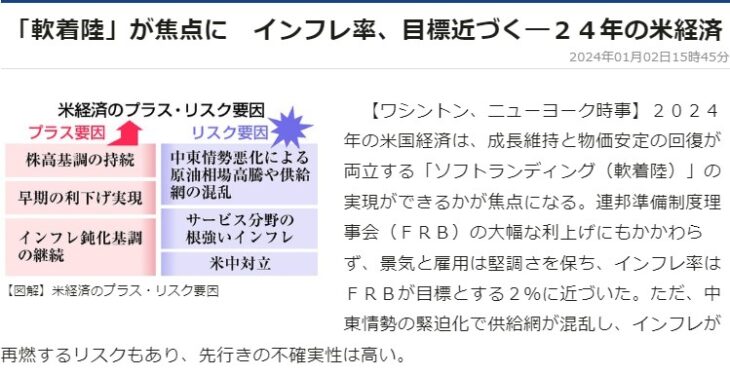

「軟着陸」が焦点に インフレ率、目標近づく―24年の米経済

※画像はYahoo!ニュースより引用

【ワシントン、ニューヨーク時事】2024年の米国経済は、成長維持と物価安定の回復が両立する「ソフトランディング(軟着陸)」の実現ができるかが焦点になる。

連邦準備制度理事会(FRB)の大幅な利上げにもかかわらず、景気と雇用は堅調さを保ち、インフレ率はFRBが目標とする2%に近づいた。

ただ、中東情勢の緊迫化で供給網が混乱し、インフレが再燃するリスクもあり、先行きの不確実性は高い。

今後、為替は円高に動く可能性があります。

その結果、国内の物価上昇が収束します。

そうなると、マイナス金利解除の条件である前年同月比2%の物価上昇を持続的に達成できなくなるかもしれません。

そのため、恐らく、日銀は、2024年の下半期まで物価上昇について様子見してしまうと、マイナス金利解除のタイミングを逃す可能性があります。

上半期中には、マイナス金利を解除するのではと予想しています。

この予想では、日本の政策金利は、上半期中にマイナス金利解除となりますが、同時に米国が利下げに転じることにより、日本の長期金利の上昇圧力は小さくなります。

ということは?

住宅ローンの変動金利と固定金利の金利差が小さくなる可能性が高いと予想しています。

そのため、先程の固定金利チェックリストに該当する人は、今年の春以降が固定金利を選ぶ、または借換えをする、良いタイミングであると言えます。

なるほど。

まとめ

今回のお話をまとめますと

- チェックリストに該当した人は固定金利を選んだ方が良い

- 2024年は変動と固定の金利差が小さくなる可能性がある

- 2024年は、固定金利を選ぶ人にとって良いタイミングである

それでは、今回のお話の内容も 五・七・五 の標語で、ひと言にまとめてみました。

待ってました!

米国が

くしゃみをすると

風邪をひく

…なんかこれ聞いたことがありますね?

はい。

これは私が考えたのではなく、1970年代の高度経済成長期あたりから広く使われている相場の格言です。

日本がアメリカの経済状況に大きく依存していることを示す表現と言えます。これは、2024年の現代になっても状況は変わりません。

そのため、日本の金融政策や為替を分析するときには、米国の経済状況も見なければならないということです。

なるほど!

田中先生、今回も勉強になりました。

不動産せんせい田中の【教えて不動産の知恵袋】

後半もよろしくお願いします!

SNSからも質問を受け付けております

【住宅ローン】2024年は変動金利から固定金利を選ぶ人が増える

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較