【諸費用ローン】頭金0円で諸費用や手付金を住宅ローンに組み込む

『諸費用ローン』なら頭金0円で家を買える

自己資金は温存すべきか?頭金0円で住宅ローンを組んだ方がお得な理由

『諸費用ローン』という考え方

『諸費用ローン』を利用すれば、頭金が0円でも住宅ローンを組むことが可能です。

オプション料金、引越し費用、手付金なども、住宅ローンに組み込むことができます。

ここでは、諸費用などを住宅ローンに組込む『諸費用ローン』の手続きと注意点を解説します。

頭金と諸費用を住宅ローンに組込むメリット

諸費用ローンのメリットとは?

将来の支出に備えて手元に資金を温存できる

住宅を購入したあとには、出産、進学、教育費、趣味や旅行など、さまざま出費があります。

そのためにも、計画的な貯蓄が大切です。

無理に預貯金を切り崩して購入時の頭金にするよりも、低金利の住宅ローンに組み込んで、手元に資金を温存した方が、将来の突発的な出費への備えにもなります。

■借入100万円 → 月々返済2,700円 をどうみるか?

現在、住宅ローンは、1%を切った低金利で借入れできます。

例えば、金利0.725%で100万円を35年返済で借入れした場合は、月々約2,700円の返済となります。

例:2,700円 × 35年 × 12ヵ月 = 1,134,000円

- ・資金100万円を温存して、月々2,700円多く返済するか?

- ・頭金を100万円増額して、月々2,700円の返済を抑えるか?

これは、家計と返済計画次第ですが“頭金は入れるもの” との固定観念から離れて考えてみてください。

■『頭金は2割以上入れるべき』の考え方は古い

今でも『住宅ローンを組むときは頭金2割以上入れるべき』や『住宅ローン借入は年収の5倍まで』と言われることがあります。

しかし、これは、今から40年以上前の高度経済成長期時代の、住宅ローン金利が7%以上だった頃に言われ始めたことです。

そのころは、住宅ローンで100万円借りると、月々6,000円以上の返済になり、総返済額は元本の2倍以上となる時代でした。

例:6,000円 × 35年 × 12ヵ月 = 2,520,000円

現在の低金利時代と、高度経済成長期の高金利の時代とでは、住宅ローンの借入れに対する考え方を変えるべきなのです。

諸費用を住宅ローンに組込むときの考え方

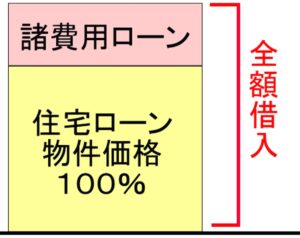

諸費用 + 物件価格を全額借入する

諸費用+物件価格を全額借入するイメージ

■物件購入時の諸費用例

- 物件価格 3,000万円 新築一戸建て(建売住宅)の場合

- ・登記費用 35万円

- ・表示登記 10万円

- ・固都税清算金 5万円

- ・収入印紙 1万円

- ・保証料 70万円

- ・火災保険料 25万円

- ・金融機関の事務手数料 3万円

- ・金融機関の印紙 2万円

- ・仲介手数料 105万円(ゼロシステムズなら最大無料)

- 諸費用合計 256万円

物件価格 3,000万円 + 諸費用 256万円 = 総額 3,256万円

諸費用を住宅ローンに組込むということは、この総額3,256万円を借入れするということになります。

ゼロシステムズなら仲介手数料が最大無料

ゼロシステムズでは、新築一戸建て(建売住宅)であれば、多くの物件の仲介手数料を最大無料にすることができます。

■諸費用を大幅に抑えることが可能

仲介手数料が無料になれば、上記諸費用合計 256万円のうち、105万円が無くなるので、諸費用合計は約 150万円となります。

そのため、借入金額を 3,256万円 → 3,100万円 に抑えることができます。

どんな物件が仲介手数料無料にできるのか↓

よくある質問 Q&A

オプション代 家電代 引っ越し費用も住宅ローンに組込む

諸費用以外も住宅ローンに組み込めます

諸費用以外の費用も組込める

ゼロシステムズでは、登記費用などの諸費用だけでなく

「エアコン、網戸、シャッターなどのオプション代や、家具家電、引越し費用なども住宅ローンに組み込みたい」

というご要望にも対応します。

オプション代なども住宅ローンに組込むことで、更に手持ちの資金を残すことが可能になります。

オプション商品の金額についてはこちらの記事↓

一時的に 現金で手付金が必要になる

契約時には必ず現金で手付金を支払う

新築(建売住宅)を購入する場合は、頭金0円のフルローンでも購入可能ですが、契約する時には必ず、現金で『手付金』が必要になります。

新築住宅を契約する時には、一般的に手付金として100万円程度(物件価格や売主によります)を支払う必要があります。

ただし、ゼロシステムズでは、自己資金が少ないお客様の場合、30万円~50万円の手付金で契約できるよう、売主側と交渉します。

借入が多すぎると住宅ローン審査が通り難くなる

ゼロシステムズでは『諸費用やオプション費用も含めて住宅ローンを組む』という実績が豊富にあります。

ただし、借入金額が多すぎると年収に対しての返済比率が高くなり、住宅ローン審査が通り難くなる可能性がありますので、注意が必要です。

『諸費用ローン』手続き前の注意点

- ・手付金となる現金を用意しておく

(後述:決済後に戻ってきます) - ・その他の借入を極力減らす

以上の準備をしておきましょう。

手付金は残金決済時に戻ってくる

手付金が戻ってくるタイミング

契約時に売主へ支払う手付金は、物件価格の一部です。

諸費用も住宅ローンに組み込んで借入れをした場合は、住宅ローン融資が実行された時点で、手付金と同等額が手元に残ることになります。

■頭金0円で購入する時の計算例

物件価格:3,000万円 / 諸費用:150万円 / 手付金:50万円

借入:3,150円場合

| (A) | 物件価格 | 3,000万円 | |

|---|---|---|---|

| (B) | 手付金 | 50万円 | |

| (C) | 残代金 | 2,950万円 | (A) – (B) |

| (D) | 諸費用 | 150万円 | |

| (E) | 残金総額 | 3,100万円 | (C) + (D) |

| (F) | 住宅ローン | 3,150万円 | |

| (G) | 残金決済日 | △50万円 | (E) – (F) |

- 解説

- (A)物件価格 3,000万円 + (D)諸費用 150万円 = (F)住宅ローン 3,150万円借入の場合

- (B)契約段階で、物件に対しての手付金 50万円を現金で支払います。

- (C)物件の残代金は 3,000万円 – 50万円 = 2,950万円となります。

- 残金決済日(引渡し日)には

- (E)残金総額 2,950万円 + 150万円 = 3,100万円 よりも

- (F)住宅ローンの借入額 3,150万円の方が多いため、

- (G)残金決済日には 50万円が手元に残ることとなります。

これにより、結果的に頭金0円で購入したことになります。

頭金0円の住宅ローンに対応

融資の条件は、お客様の状況や金融機関によって取扱い条件が異なります。

ゼロシステムズでは、お客様の状況にあわせて、住宅ローン審査が通りやすい金融機関と、金利条件が有利な住宅ローンを調査してご提案いたします。

諸費用も含めて住宅ローンを組みたい。というご希望があるお客様は、ご相談いただければ、いくらまでなら審査が通るかの計算をいたします。

『物件価格100% + 諸費用も住宅ローンに組込みたい』という方は、是非、ご相談ください。

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較