住宅ローン審査の仕組みと基礎知識

住宅ローン審査に落ちてしまう属性について

– 審査される属性とは? –

2回クリックで再生します

適切な知識があれば住宅ローン審査落ちを防げる

住宅ローン審査の仕組みと、審査を受けるにあたっての基礎知識をご説明致します。

これを知れば、住宅ローン審査への不安が解消しスムーズに手続きを進めることができるようになります。

是非、お役立てください。

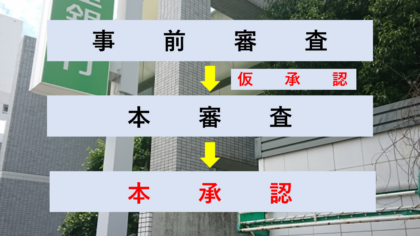

01.住宅ローン審査には

『事前審査』と『本審査』がある

『事前審査』と『本審査』の2段構え

新築一戸建ての売主業者は、買主が住宅ローン事前審査で『仮承認』を得ていないと契約しないことがあります。

- ①『事前審査』

-

購入しようと思う物件が定まったら、金融機関に事前審査を申し込んで仮審査をします。

事前審査に通らないと本審査を申込みすることはできません。

- ②『本審査』

-

事前審査で仮承認が通ったら、物件購入の売買契約を締結して、本審査を申し込みします。

つまり

本審査で『承認』を得られた時点で、住宅ローン審査が通ったことになります。

住宅ローン審査の流れ

『事前審査』を受けるタイミングはこちら↓

住宅ローン事前審査のタイミングと必要書類

『事前審査』は通ったのに『本審査』で落ちる↓

住宅ローン事前審査に通ったのに本審査で落ちる理由

02.住宅ローン審査で審査される項目

借入申込をする人の返済能力と物件の担保評価を審査します。

住宅ローン審査基準9項目

- 年収に対しての返済比率

- 物件価格に対しての自己資金比率

- 既存借入の状況

- 個人信用情報

- 雇用形態

- 勤続年数

- 勤務先の実態と信用

- 物件の担保評価

- 健康状態(団体信用生命保険)

■『事前審査』と『本審査』で審査される内容

- ・事前審査:主に上記①~⑦の項目についてを審査されます。

- ・本審査 :上記①~⑦の項目に加えて、⑧と⑨の項目についても審査されます。

これらの審査の結果、『属性』が判定されます。

03.『属性』とはなにか

住宅ローン審査で使われる『属性』という用語

金融機関では上記の『審査基準9項目』のうち

- ・①~⑦の 内容が良い顧客 を『属性が良い』

- ・①~⑦の 内容が良くない顧客 を『属性が悪い』

- 『属性が良い』とされる具体例

- ①.年収が多い、または、借入金額が少ないため、返済比率に余裕がある

- ②.物件価格の2割以上の自己資金がある

- ③.既存の借入がない

- ④.過去に延滞履歴がない

- ⑤.正社員である

- ⑥.勤続年数3年以上ある

- ⑦.一部上場企業や公務員

- 『属性が悪い』とされる具体例

- ①.年収が少ない、または、借入金額が多いため、返済比率に余裕がない

- ②.頭金が少ない、または、物件価格100%以上の融資を予定している

- ③.キャッシングやショッピングローンなどの既存借入がある

- ④.過去に延滞履歴がある

- ⑤.契約社員や派遣社員などで雇用の持続可能性が低い

- ⑥.転職直後などで勤続年数が短い

- ⑦.個人事業主、または、勤務先の規模が小さい

■『属性』を良い方向に引き上げる為の具体策

- ①.所得がある配偶者が居れば、収入合算をして年収をアップする

- ②.頭金を増やして、借入金額を物件価格の100%未満にする

- ③.既存借入を完済する

- ④.延滞履歴がある借入を完済する

- ⑤.物件価格を下げて借入金額を減らす

04.住宅ローン審査では返済比率が重要

『いくらまでの金額を住宅ローンで借りられるか?』

ということは、とても気になることです。

住宅ローンで借りられる限度額は、年収に対しての返済比率によって決まります。

返済比率の計算方法

返済比率の計算は、住宅ローン審査で最も基本的な審査項目となります。

返済比率とは、住宅ローンの年間返済額を年収で割る事により計算できます。

返済比率 = 年間返済額 ÷ 年収

■ 計算例:住宅ローン返済額が月々10万円の場合

- 年収が600万円の場合

-

年間返済額120万円÷年収600万円=0.2

返済比率は20%

- 年収が350万円の場合

-

年間返済額120万円÷年収350万円=0.342

返済比率は34.2%

返済比率は上記のように計算されます。

この返済比率が金融機関の審査基準内に収まっている事が、住宅ローン事前審査で『仮承認』を取得する為の条件の一つとなります。

返済比率が、金融機関の審査基準を超えてしまう場合は、返済比率が審査基準に収まる範囲内の借入額となるように調整するために、住宅ローン審査では、『減額』という結果となります。

この返済比率の数値が大きいほど、住宅ローン審査の結果では、減額や否決となる可能性が高くなります。

返済比率35%を超えると審査落ちの可能性が高くなる

一般的に返済比率35%を超えると、家計への負担が大きいとして、住宅ローン審査が通らない可能性が高くなるとされています。

逆に返済比率が低くなると、住宅ローン審査が通りやすくなります。

- ■ 審査では『審査金利』で返済比率を計算される

-

銀行の住宅ローン審査では、返済比率を計算するときの年間返済額は、将来の金利上昇の可能性を見据えて、実行金利(借入時の金利)でなく、『審査用の高い金利』で計算されます。

この審査金利で計算した返済比率が、金融機関で設定している審査基準の範囲内に収まっているという事が、住宅ローン審査で『仮承認』を取得する為の、最も重要な条件の一つとなります。

- ■ 実行金利と審査金利での計算比較例

- 借入金額3,000万円 / 35年返済 / 年収450万円 の場合

-

実行金利:0.5%

月々:77,876円

年間:934,512円

= 返済比率:20.76%審査金利:3.5%

月々:123,987円

年間:1,487,844円

= 返済比率:33.96%

この審査用の返済比率は、金融機関によって異なりますが、おおよそ3%~4%です。

従って、

実行金利 0.5% では、返済比率20%程度ですが、

審査金利 3.5% で計算されると返済率は33%超となります。

金融機関によっては、審査金利を公表していない場合があります。

また、審査金利や返済比率の上限基準だけでなく、申込に必要な最低年収、勤続年数、雇用形態、完済時年齢など様々な基準が各金融機関で異なります。

融資をした時点の金利が適用される

住宅ローンでは『実行金利』が適用されます。

金融機関の住宅ローン貸し出し金利は、毎月異なります。

住宅ローン申込時の金利ではなく、住宅ローンを実行したときの金利(融資をしたときの金利)が適用されます。

例えば、契約してから1ヵ月後に引渡しを受ける売買契約の場合では、翌月の金利が適用されることになります。

従って、未完成物件を契約して6ヵ月後に引渡しを受ける売買契約では、半年後の金利が適用されることになります。

既存借入も返済比率に影響する

既存借入とは、

- ・分割払い

- ・リボ払い

- ・残価設定ローン

具体的には、自動車ローン・ショッピングローン・キャッシング、携帯電話の分割購入などです。

※翌月一括払いのクレジットカードの利用は住宅ローン審査では基本的に影響ありません。

例えば、転職直後で勤続年数と年収が少なく返済比率に余裕がないうえ、既存借入が複数ある場合では、住宅ローン審査において否決や減額の結果となる可能性が高くなります。

このような場合は、おおよそ10万円未満の小さな金額の既存借入であっても、住宅ローン審査の結果に大きく影響します。

返済比率に余裕があれば、それほど審査に影響は出ませんが、返済比率に余裕がなく審査基準ギリギリの場合は、これらの既存借入が影響して否決や減額の結果になる事があります。

■ 既存借入は住宅ローンに合算して審査されます

これらの分割払いは既存借入として、住宅ローン返済額に合算して返済比率を計算されます。

例:既存借入で自動車ローン返済が月々3万円ある場合

住宅ローン返済予定:月々8万円

既存借入3万円+住宅ローン8万円=合計11万円

月々11万円×12か月=年間返済額132万円

年間返済額132万円÷年収450万円

= 返済比率29.3%

既存借入があると、その返済を住宅ローン返済額に加算して計算されるため、審査が通りにくくなってしまいます。

また、既存借入がある場合は、金融機関には隠さず申告しなければ、住宅ローン審査においては逆に不利になりますので注意が必要です。

返済比率に余裕が無い場合は、少額の既存借入でも否決の要因になります。

既存借入は完済しておきましょう。

返済比率チェッカーをご利用ください

年収や勤続年数を確認しておく

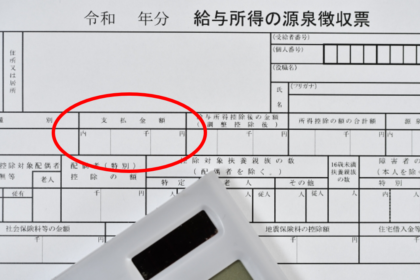

『年収』の確認方法

源泉徴収票

- 会社員や会社役員の人の年収

-

源泉徴収票に記載された支払金額のことです。

- 個人事業主の人の年収

-

確定申告書に記載された所得金額のことです。

経費を差し引く前の収入金額ではありませんのでご注意ください。

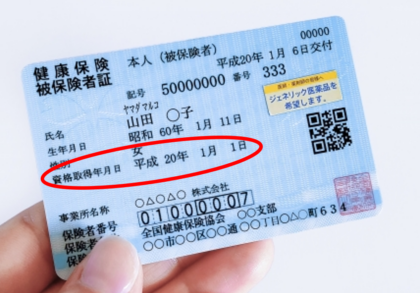

『勤続年数』の確認方法

健康保険証

- 会社員の人の勤続年数

-

原則、健康保険証(社会保険)の資格取得年月日で確認します。

健康保険組合の変更などで資格取得年月日が異なる場合は、あらかじめ金融機関に事情を説明すると審査がスムーズです。

- 個人事業主の勤続年数

-

過去3年分の確定申告書の写しを提出できれば問題ありません。

審査に落ちない為に、ご自身の状況をチェックしておきましょう↓

住宅ローン審査に落ちない為のチェックリスト~24項目のうち2つ以上該当すると不利になる

06.審査を通りやすくする工夫

工夫の積み重ねで審査が通りやすくなる

- ■既存借入を完済する

-

クレジットカード、ショッピングローン、自動車ローン、キャッシングなど分割払いの既存借入がある場合、住宅ローン審査の返済比率に影響します。

特に住宅ローン審査基準ギリギリの人の場合は、審査落ちの原因になりますので、できるだけ完済して既存借入の件数を減らすことで、審査が通りやすくなります。

- ■配偶者を収入合算して世帯年収を増やす

-

配偶者の方に所得があれば、収入合算して世帯年収を増やすことで返済比率に余裕ができて審査が通りやすくなります。

- ■フラット35の住宅ローンを利用する

-

フラット35は、審査の際の返済比率を基準金利で計算しますので、返済比率を審査金利で計算する銀行の住宅ローンと比べると審査が通りやすくなります。

また、正社員でなくても所得がれば審査を受け付けてくれますので、配偶者がパートやアルバイトでも収入合算で審査を申込みすることが出来ます。

その結果、返済比率に余裕が生まれ住宅ローン審査がやすくなります。

- ■確定申告の所得額を増やす

-

個人事業主で確定申告をしている人は、節税対策のために多額の経費を計上して所得額を減らしている場合があります。

所得額を減らすと節税対策になりますが、住宅ローン審査で通らない原因になる可能性があります。

住宅ローン審査申込みを計画している人は、所得額を増やして確定申告をすることにより住宅ローン審査が通りやすくなります。

- ■頭金を増やして借入金額を減らす

-

頭金を増やして自己資金比率を上げて借入金額を減らすことで住宅ローン審査が通りやすくなります。

- ■諸費用が少ない不動産会社を選んで借入金額を減らす

-

仲介手数料無料の不動産会社を選ぶことで諸費用が少なくなりますので頭金を増やせます。

頭金が増えることで借入金額を減らすことができますので住宅ローン審査が通りやすくなります。

- ■住宅ローンの審査基準と仕組みを理解する

-

住宅ローンの審査基準や仕組みを理解しておくことにより、審査が通りやすくなります。

また、各銀行の審査基準を見比べて、ご自身が通りやすい銀行を選ぶことで、想定外の審査落ちを防ぐことができます。

このような小さな対策の積み重ねにより、住宅ローン審査で承認を得られる可能性を引き上げる事が出来ます。

審査が通りやすい金融機関を選ぶことも大事です↓

住宅ローン審査が通りやすい金融機関を選ぶ|住宅ローン審査基準

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較