住宅ローン審査に落ちない為のチェックリスト

~24項目のうち2つ以上該当すると不利になる

ご自身の状況をチェックしましょう

住宅ローン審査に落ちる原因は様々です。

下記のチェックリストを利用して、該当事項があれば、予め対応することにより、承認を得られる可能性を引き上げることが出来ます。

下記24項目のうち

2つ以上該当すると、住宅ローン審査では不利になりますので注意が必要です。

審査に落ちない為のチェックリスト – 全24項目 –

以降は、住宅ローン審査に落ちる原因について、個別に解説していきます。

解説を読んでチェックしておきましょう。

審査に落ちる原因別 -詳細を解説-

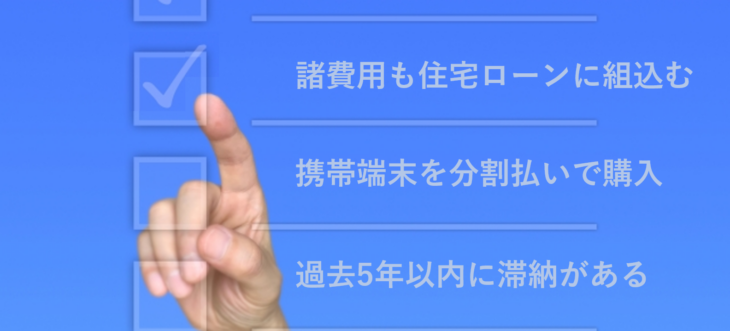

01.過去7年以内に債務整理をしたことがある -【債務整理】

個人信用情報に問題がある可能性があります。

個人信用情報では、24ヶ月(2年分)の返済記録が残ります。

その債務(借入れ)を完済してから5年以上経過しなければ債務整理など金融事故に関しての個人信用情報の記録は消えません。

従って、その債務を完済していない場合は、個人信用情報から消えませんのでご注意ください。

また、債務整理をして7年経過しても、債務整理を行なった系列の銀行では、銀行内に独自の記録が残っているため住宅ローン審査は否決になります。

そのような場合は、過去に債務整理を行なった金融機関とは違う系列の銀行に住宅ローン審査を申込する必要があります。

02.クレジットやキャッシングを引落日から2ヶ月以上遅れて返済したことがある -【異動】

個人信用情報に問題がある可能性があります。

個人信用情報では、クレジットやキャッシングを約定引落日から61日以上遅れてると『 異動 』となります。

異動とは、一般に『金融ブラック』と呼ばれるものです。

一度、個人信用情報で『異動』になりますと、住宅ローンだけでなく自動車ローンなども組めなくなります。

異動の原因となった債務(借入れ)を完済してから5年以上経過しなければ個人信用情報から異動の記録は消えませんので注意が必要です。

03.クレジットなどの返済日を遅れて引き落とされる事が度々ある -【延滞】

個人信用情報に問題がある可能性があります。

個人信用情報では、24ヶ月(2年分)の返済記録が残ります。

例えば、

約定引落日が毎月27日であるにも関わらず、給料日が月末のため口座残高が足りず、数日遅れの返済を毎月のように繰り返している。

など、小さな延滞も個人信用情報に記録されます。

このような、小さな延滞が個人信用情報に複数記録されていると、住宅ローン審査では不利になることがあります。

特に、返済比率が審査基準ギリギリの人の場合は、否決の原因になりますので注意が必要です。

小さな延滞に心当たりがある場合は、その債務(借入れ)を完済することにより、個人信用情報から記録を消すことが出来ます。

04.現在も消費者金融やキャシングの借入れがある-【消費者金融】

消費者金融系の借入残高があると非常に不利になります。

銀行系だけでなくフラット35の住宅ローン審査では、消費者金融系の借入残高があると非常に不利になります。

特に返済比率が審査基準ギリギリの人の場合は、消費者金融系の借入があると否決になる可能性が高くなります。

消費者金融系の借入がある場合は、

・予め完済する。

・又は、完済する予定がある旨を金融機関に申告してから住宅ローン事前審査を申込する。

ことにより否決を避けることが出来ます。

05.キャッシング枠 のあるクレジットカードを複数保有している -【キャッシング枠】

保有してるだけでは不利になることはありません。

キャッシング枠 があるクレジットカードを保有してるだけでは住宅ローン審査で不利になることはありません。

しかし、過去にキャッシングを利用したことがあると住宅ローン審査では不利になる可能性があります。

例えば、キャッシング枠 50万円のうち、キャッシング1万円だけでも借入した場合は、住宅ローン審査では50万円借入れしていると判断されてしまいます。

返済比率が審査基準ギリギリの人の場合は、 キャッシング枠 50万円借りていると判断されると否決になる可能性がありますので注意が必要です。

このような場合は、キャッシング借入れを完済してクレジットカードを解約することにより、住宅ローン審査で否決を避けることが出来ます。

06.携帯電話(スマホ)を分割払いで購入している -【分割払い】

分割払いで購入している場合は、 個人信用情報に登録されます。

携帯電話(スマホ)機種本体を、 分割払いで購入している場合は、 個人信用情報に登録されます。

この場合、機種本体の支払を月々の通信料と一緒に引き落としされていることになります。

そのため返済比率が審査基準ギリギリの人の場合は、クレジットカードやキャッシングと同様に携帯電話(スマホ)の借入が住宅ローン審査で重荷になる可能性があります。

07.自動車ローンの残債がある -【 自動車ローン 】

自動車ローンは個人信用情報に登録されます。

自動車ローンやショッピングローンなど月々の返済は個人信用情報に登録されます。

個人リースであっても基本的に個人信用情報に登録されます。

また、残価設定型の自動車ローンは、通常の自動車ローンよりも住宅ローン審査では不利になりますので注意が必要です。

そのため返済比率が住宅ローン審査基準ギリギリの場合は、自動車ローンの残債があると否決や減額の原因になります。

自動車ローンがある場合は、出来れば完済する。

又は、完済する予定がある旨を金融機関に進行してから、住宅ローン事前審査を申込することにより、否決を避けることができます。

また、自動車ローンの借入を残したまま住宅ローン審査を申込する場合は、自動車ローンの借入残高が分かる書類や返済表などを添付する必要があります。

08.住宅ローンや収益物件の借入残債がある -【借入残債】

借入残債がある場合は、その詳細がわかる書類を添付する必要があります。

住宅ローンや収益物件の借入残債がある場合は、その詳細がわかる書類を添付する必要があります。

2件目の住宅ローンを申込する場合は、2件目の住宅が必要な理由を金融機関に申告する必要があります。

収益物件の借入残債がある場合は、金融機関から住宅ローン融資を収益物件の購入に利用する可能性を疑われます。

その場合は、住宅を購入する理由などを金融機関に申告する必要があります。

これらの詳細書類の添付や金融機関への申告を怠ると住宅ローン審査で否決になる可能性がありますので注意が必要です。

09.勤続年数1年未満 -【勤続年数】

勤続1年未満であっても融資申込は出来る

住宅ローン審査では、 勤続年数が 1年未満であっても融資申込が出来る金融機関が増えてきました。

例えば、フラット35、みずほ銀行などでは、勤続1年未満でも住宅ローン審査申込資格が御座います。

見込年収は、予想年収ではなく実績で計算されます。

実績による見込年収の計算方法は、支払済みの給与を勤続月数で割った『割戻し年収』となります。

従って、予想していた金額よりも、年収が少なくなり、返済比率が審査基準ギリギリの場合は、住宅ローン審査結果が減額になる可能性がありますので注意が必要です。

■割戻し計算の例 (転職後6ヶ月の場合)

- 1ヶ月目

- … 15万円

- 2ヶ月目

- … 35万円

- 3ヶ月目

- … 35万円

- 4ヶ月目

- … 35万円

- 5ヶ月目

- … 35万円

- 6ヶ月目

- … 35万円

- 給与合計

- …190万円

- 190万円 ÷ 6ヶ月 = 31.66万円

- 31.66万円 × 12ヶ月 = 見込年収 380万円

このようになります。

10.起業してから3年未満 -【個人事業主/会社役員】

過去3年分の確定申告書の控えを提出する必要があります。

個人事業主の場合は、過去3年分の確定申告書の控えを住宅ローン審査で提出する必要があります。

会社役員の場合は、過去3期分の決算書の控えを住宅ローン審査で提出する必要があります。

そのため、起業してから3年以内に住宅ローン審査を申込した場合は、否決になる可能性が高くなりますので注意が必要です。

このような場合は、取引先の金融機関に相談することによりプロパーや保証協会の融資を利用できる場合があります。

11.雇用形態が契約社員、派遣社員、アルバイト、パートである -【雇用形態】

正社員でなければ審査が厳しくなる傾向にあります

殆どの銀行では、雇用形態が正社員でなければ住宅ローン審査の申込資格はありません。

一部の金融機関では、派遣社員や契約社員であっても住宅ローン審査の申込を出来る場合がありますが、やはり正社員でなければ審査が厳しくなる傾向にあります。

フラット35であれば、雇用形態が契約社員、派遣社員、アルバイト、パートの人であっても、住宅ローン審査の申込資格があり、承認を得られる可能性があります。

12.個人事業主で前年度の確定申告額が少ない又は赤字 -【確定申告】

焦らず所得額を増やしてから再度チャレンジしてください。

前年度の 確定申告 が少ない、又は、赤字の場合は住宅ローン審査で否決や減額になる可能性が高くなりますので注意が必要です。

このような場合は取引先金融機関(メインバンク)に相談するという対処方法があります。

もし、このような事が原因で否決や減額となった場合は、焦らず翌年の確定申告で、所得額を増やしてから再度チャレンジしてください。

13.前年度が赤字決算の会社の会社役員 -【赤字決算】

次回の決算を黒字決算にしてから再度チャレンジ

前年度が赤字決算の会社の会社役員の場合は、住宅ローン審査で否決や減額になる可能性が高くなりますので注意が必要です。

このような場合は取引先金融機関(メインバンク)に相談するという対処方法があります。

もし、このような事が原因で否決や減額となった場合は、焦らず次回の決算を 黒字決算 にしてから再度チャレンジしてください。

14.会社員なのに社会保険でなく国民健康保険である -【属性判断】

勤務先についての属性判断が低くなります。

本来、会社は、従業員の健康保険を『社会保険』にする義務があります。

しかし『国民健康保険』の場合、勤務先が『社会保険』にする義務を怠っていることになります。

そのような場合、住宅ローン審査では、勤務先についての 属性判断 が低くなります。

返済比率が審査基準ギリギリの人の場合は、この事が原因で否決や減額となる可能性がありますので注意が必要です。

物件価格以外にかかる諸費用(仲介手数料や住宅ローン事務手数料など)を削減して返済比率を下げることにより住宅ローン審査が通り易くなる場合があります。

15.社会保険だけど資格取得年月日が勤続年数と異なる -【社会保険/整合性】

資格取得年月日と勤続年数が異なる理由を申告する

保険組合の変更などが理由で、社会保険の資格取得年月日が勤続年数と異なることがあります。

社会保険の資格取得年月日と勤続年数に整合性が取れないと、住宅ローン審査では不利になることがあります。

このような場合は、予め金融機関に資格取得年月日と勤続年数が異なる理由を申告することにより、否決や減額を避けることが出来ます。

16.勤務先が小規模または社歴が3年未満である -【営業実態】

営業実態が分からない場合は、否決の原因になる事もあります

勤務先が個人事業主や社歴が3年未満の場合は、会社の営業実態を確認できず、住宅ローン審査で不利になる可能性があります。

営業実態 が分からない場合は、否決の原因になる事もありますので注意が必要です。

このような場合、勤務先の取引先金融機関であれば住宅ローン審査で承認を得られる可能性が高いと言えます。

また、会社のホームページURLやパンフレットなど会社の営業実態が分かるにものを添付することにより、住宅ローン審査がスムーズに進む場合があります。

17.給与体系が時給や日給制である –【収入の安定性】

住宅ローン審査は、安定した収入がある事が前提

金融機関の住宅ローン審査の基本は『安定した収入がある』ことが前提です。

従って、給与体系が日給や時給となりますと住宅ローン審査の見方が厳しくなります。

このような場合は、金融機関から過去1年分の給与明細と給与振込口座の通帳の写しの提出を求められる事があります。

源泉徴収票だけでなく、給与明細の写しなども予め用意をしておく事により、住宅ローン審査がスムーズに進む場合があります。

18.給与体系が高率歩合制である -【収入の安定性】

住宅ローン審査は、安定した収入がある事が前提

金融機関の住宅ローン審査の基本は『安定した収入がある』ことが前提です。

従って、高率歩合制の給与体系の場合、住宅ローン審査の見方が厳しくなることがあります。

給与体系が 高率歩合制 の場合は、住宅ローン審査時に過去1年分の給与明細や給与振込口座の通帳の写しの提出を求められることがあります。

そのため、源泉徴収票だけでなく、それらの書類を予め用意をしておく事により、住宅ローン審査がスムーズに進む場合があります。

また、高率歩合制では、確定申告が必要な場合もありますので注意が必要です。

19.現在、産休育休中である -【産休】

金融機関によっては、申込資格がない場合があります。

金融機関によっては、産休/育休中では、住宅ローン審査申込資格がない場合がありますので注意が必要です。

住宅ローン審査を申込する際には、産休/育休中でも審査申込資格がある金融機関を選択しなければなりません。

金融機関により、勤務先が公務員や一部上場企業であれば産休育休中でも住宅ローン審査申込資格があるという場合があります。

それでも、住宅ローン審査の際には、産休育休期間中の返済原資などのエビデンスを求められますので注意が必要です。

これらのエビデンスを予め用意しておくことにより審査がスムーズになります。

20.独身である -【独身者】

住宅ローン審査の目が若干厳しくなります。

独身者は『住宅ローン返済のデフォルト率が高い』という統計データが金融機関側にある為、金融機関側では、独身の方の住宅ローン審査の目が若干厳しくなります。

また、独身者の場合『住宅ローンを利用して投資用物件を購入するのでは?』と金融機関から怪しまれる事があります。

「将来の結婚する為」や「親と同居する為」などの実住の為の購入を強調した理由を事前に告知して住宅ローン事前審査申込みをすると良いでしょう。

婚約者がいる場合、住宅ローン審査申込書の同居予定者欄に婚約者の名前を記入すると、金融機関側から融資実行時までに婚約者との入籍を求められたり、婚約者の住民票を求められたりする場合がありますので注意が必要です。

21.年齢55歳以上 -【年齢】

住宅ローン審査の目が厳しくなります。

年齢50歳代半ばを超えるあたりから、住宅ローンの審査の見る目が厳しくなります。

この場合、退職後の返済計画など『退職金』『金融資産』『勤務形態』など、将来の収入源や返済原資を明確にして説明できるように予め準備しておくと良いでしょう。

返済期間は、各金融機関で異なる『完済時年齢』から、ご自身の年齢を引いた年数が『最長返済年数』になりますのでご注意ください。

22.運転免許証の番号の最後の一桁が4以上の数字上 -【再発行回数】

審査で『怪しい』と疑われます。

この運転免許証の最後の一桁の数字は、免許証の再発行の回数を表します。

免許証の再発行が4回以上の場合、金融機関の審査では『怪しい』と疑われる事があります。

このような場合は、あえて運転免許証を提出しないで、パスポート、マイナンバーカードなど、運転免許証以外の写真付きの身分証明書の写しを提出することをお薦めします。

23.諸費用も住宅ローンに組み込みたい -【諸費用ローン】

諸費用を節約できる不動産会社を選定する

住宅ローンに諸費用を組込める銀行と、組み込めない銀行がありますので注意が必要です。

ただし、住宅ローン審査では、融資額が物件価格100%を超えると審査が厳しくなる傾向にあります。

特に返済比率が審査基準ギリギリの人の場合は、否決や減額となる可能性がありますので注意が必要です。

出来るだけ諸費用を節約できる不動産会社を選定することにより住宅ローン審査で承認を得られる可能性が高くなります。

24.高血圧や糖尿病などの持病がある-【団体信用生命保険】

持病があると住宅ローンが組めない

団体信用生命保険に加入できないと住宅ローンが組めない

団体信用生命保険とは、住宅ローン返済期間中に死亡または高度障害となった場合に生命保険で住宅ローンが完済される保険のことです。

団体信用生命保険に加入できないと住宅ローンを組むことは原則できません。

■団体信用生命保険に加入できない持病

- ・糖尿病

- ・緑内障

- ・心臓病

- ・高血圧

- ・統合失調症

などの持病がある方は、団体信用生命保険に加入できないことがありますので注意が必要です。

■持病がある場合は、正しく告知する必要がある

住宅ローン審査では、団体信用生命保険に加入するための告知書があります。

告知書では、過去3か月以内の通院歴、過去2年以内の入院歴や手術歴などの病歴を伝えなければなりません。

もし、何らかの持病がある場合は、告知書に正しく記載しなければなりません。

■スムーズな告知のために準備すること

告知書では、過去の入院期間や投薬を受けている場合は、薬の種類も記載する必要があります。

予め服用している薬の種類などを把握しておくことでスムーズな告知ができます。

■不告知や虚偽で団体信用生命保険に加入すると?

もし、不告知や虚偽がありますと、万一の際に生命保険が支払われず、住宅ローン債務が残ってしまう可能性がありますので注意が必要です。

■団体信用生命保険に加入できなくても住宅ローンが組める金融機関とは?

みずほ銀行、中央労働金庫、フラット35など一部の金融機関では、団体信用生命保険に加入できない場合であっても住宅ローンを組むことが出来ます。

みずほ銀行では、持病があって通常団信に加入できない人のために、金利が少し高くなりますが加入審査が緩和された『ワイド団信』を用意しています。

チェック後の対応方法

上記24項目で1つでも該当する場合は、住宅ローン事前審査を申込みする段階で、金融機関へ詳細説明をする必要があります。

説明をしないと住宅ローン審査では不利になる可能性があります。

返済比率が審査基準ギリギリの場合では、金融機関側から「今回は、総合的な判断でお受け出来ません。」と否決の結果になる可能性があります。

金融機関に否決理由を尋ねても「総合的な判断で・・・」と明確な理由を教えて頂けません。

否決の理由が分からないと、住宅ローン審査結果を覆すことは困難です。

逆に、上記24項目に該当事項があれば、予め対策をしてから住宅ローン審査を申込みする事により「承認」を得られる可能性が高くなります。

住宅ローン審査シミュレーション

住宅ローン審査シミュレーションで診断すると、該当項目の対策も分かりますので、是非ご利用ください。