【住宅ローン】変動金利の5年125%ルールは意味がない。未払い利息は発生しない。

モゲチェックの塩澤崇先生が解説

【住宅ローン】変動金利の5年125%ルールは意味がない

未払い利息は発生しない

モゲチェックの塩澤崇先生が解説

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第444-2回目 (2023年2月2日放送分 後半)となります。

今回の話題

【住宅ローン】変動金利の5年125%ルールは意味がない

未払い利息は発生しない

モゲチェック 塩澤崇先生が解説

塩澤崇氏に『5年125%ルール』について伺う

後半も引き続き月イチレギュラーの『モゲ澤先生』こと、

住宅ローン比較サービス『モゲチェック』 を運営している株式会社MFSの取締役COOの塩澤崇先生に、ご出演頂いております。

塩澤 崇(しおざわ たかし)さん プロフィール

■ 塩澤 崇(しおざわ たかし)

株式会社 MFS 取締役COO

略歴

| 2006年 | 東京大学大学院情報理工学系研究科修了(専攻:数理情報学) |

|---|---|

| 2006年 | モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。 モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。 |

| 2009年 | ボストン・コンサルティング・グループ入社。 メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事 |

| 2015年 | 9月よりMFS取締役COO |

塩澤 崇 紹介ページ – モゲチェック

モゲ澤先生が、ここに居るということは、後半も住宅ローンについてのお話ですね。

後半も、モゲ澤先生に、住宅ローンについてマニアックなお話をして頂きます。

お任せください!

固定金利の上昇傾向で問い合わせが急増

最近は固定金利が上昇傾向であるため、

ゼロシステムズへも

『変動金利が上昇したらどうしよう・・・』

と、心配されたユーザーさんから、ご相談いただくことが多いのですが、モゲ澤先生の方は如何ですか?

そうですね。

『モゲチェック』でも、相談メッセージが通常の2.5倍くらいに増えており、皆さん金利の動きに敏感になっています。

昨年末は、アクセスが集中し過ぎてサーバーダウンしたくらいですからね。

モゲチェックのサーバーダウンはTVでも取り上げられました

具体的には、どんな質問が多いですか?

『5年125%ルール』に関する質問が増えている

最近私に寄せられる質問に多いのが

『5年125%ルール』

に関するものです。

『5年125%ルール』

それは、どのようなルールですか?

『5年125%ルール』は、初耳のリスナーさんも多いかもしれませんので、ご説明しますね。

お願いします!

激変緩和措置としての『5年125%ルール』

このルールは

『変動金利を借りた後、金利が急上昇しても毎月返済額が急には変わらない。』

という、激変緩和措置です。

激変緩和措置?

金利が激変しないようにする措置なのですか?

うーん・・・

惜しいけど、ちょっと違うんですよ。

『金利』ではなく『月々の返済額』が激変しないようにする措置です。

そうなんです。

『金利』でなく『返済額』の方なんですよ。

変動金利でも5年間は返済額が変わらない『5年ルール』

例えば、返済中に金利が上昇したとします。

5年ルールを適用している銀行の場合、毎月の返済額は変わりません。

元本と金利の内訳が変わるだけです。

そして、5年後には、その時点で残っている元本・金利・残りの返済期間を踏まえ、毎月返済額が再計算されます。

この計算が5年ごとに繰り返されます。

ですので、

5年ルールがあると、金利が上昇しても毎月の返済額が増えるのは次の5年後となります。

急に返済額が増える訳ではないので安心感があると思います。

なるほど。

変動金利でも5年間は返済額が変わらないということなのですね。

そういうことです。

金利上昇幅が前回返済額の125%を超えないようにする『125%ルール』

もう一つの

『125%ルール』とは、どういったものでしょうか?

『125%ルール』とは、

『金利上昇によって毎月返済額が増える際、その上昇幅が前回の返済額の125%を超えないようにする。』

というものです。

ですので、

金利が急上昇した場合、次の5年間の返済が青天井で一気に増えるのではなく、1.25倍までにしか増えません。

それなら安心な感じがしますね。

そうですよね。

ネットに氾濫する『5年125%ルール』の情報を検証

変動金利を借りようとされている方の中には、この5年125%ルールを気にされている方が結構いらっしゃいます。

それゆえ、ネットにはいろんな情報が氾濫しています。

例えば検索には

- ① 5年125%ルールがあるから金利上昇も安心

- ② 採用していない銀行は危ない

- ③ もし金利が上昇して125%を超えたら未払利息が発生し、最終返済日に一括返済を求められる

Yahoo!ニュースでも『125%ルール』についての記事が掲載されていました。

こちらのニュース記事を、フジコさん、ご紹介いただけますか?

こちらですね。

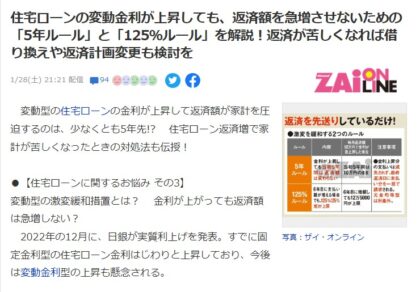

2023年1月28日付のYahooニュース(ZAIオンライン)の記事によると・・・

2023年1月28日付のYahooニュース(ZAIオンライン)の記事

住宅ローンの変動金利が上昇しても、返済額を急増させないための『5年ルール』と『125%ルール』を解説!返済が苦しくなれば借り換えや返済計画変更も検討を

(抜粋)

ただし、5年ルールにしても125%ルールにしても、あくまで激変緩和措置でしかなく、利払いの免除ではないということは覚えておこう。

実際は免除どころか、未払い分がどんどんツケとして貯まっていく。

そのツケは、返済の最終回に一括で請求される場合が多い。

備えが十分あればいいが、十分でないと老後資金が不足したり、最悪は家を失ったりするリスクもあるのだ。この制度は、1983年に現在の銀行住宅ローンが開始されたときに導入されたもの。

1980年代後半のバブル期の金利上昇時に発動されたが、すぐにバブル崩壊し、その後は金利が下がり続けたため、特に問題は発生しなかった。出典:Yahooニュース(ZAIオンライン) – 住宅ローンの変動金利が上昇しても、返済額を急増させないための『5年ルール』と『125%ルール』を解説!

ありがとう御座います。

記事の内容を簡単に説明しますと、

『5年125%ルールは、激変緩和措置であり、利払免除でないから、

未払い利息が、どんどんツケとして貯まっていき、

そのツケは、返済の最終回に一括で請求されるリスクがある。

ソニー銀行や新生銀行は、もともと5年125%ルールを導入していないので注意が必要。』

という内容の記事です。

先程モゲ澤先生が、おっしゃっていた内容ですね。

そうですよね。

モゲ澤先生、実際はどうなんでしょうか?

はい。それでは!

これらが本当に正しいのかどうかを検証したいと思います。

『125%ルールは意味がない』その理由を解説

まず結論から申し上げますと、

私は『125%ルールは意味がない』と考えています。

えっ!?そうなんですか??

『125%ルールは意味がない』というのは、どういう意味ですか?

具体的な数字でシミュレーションしてみる

具体的に解説しますね。

- シミュレーションの前提

- ・元本3,000万円

- ・0.4%の変動金利

- ・35年払い この前提で毎月返済額を計算し、

1.25倍に毎月返済額が増える金利が一体いくらなのかを5年ごとに計算してみました。

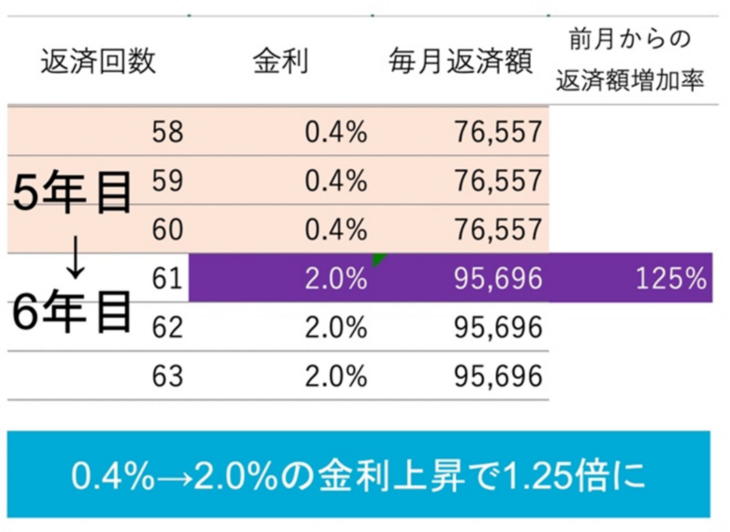

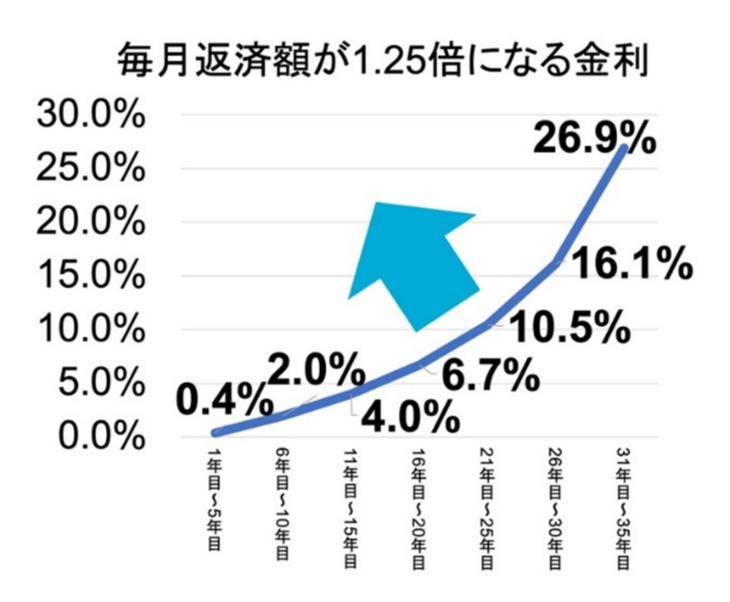

塩澤先生のシミュレーション結果

初年度の毎月返済額は76,557円となります。

■6年目の試算

- 6年目

- 1.25倍となる返済額:95,696円

- この返済額になる金利:2.0%

変動金利0.4%が、5年後に2%に急上昇するというのは、ちょっと現実的にはありえない上昇率ですよね。

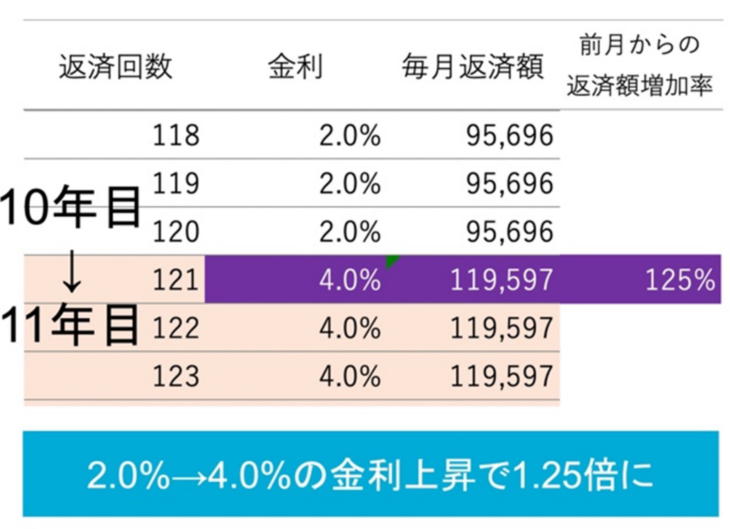

■11年目の試算

- 11年目

- 1.25倍となる返済額:119,597円

- この返済額になる金利:4.0%

2%だった金利が、倍の4%に急上昇というのは、まずありえないですね。

そうですね。

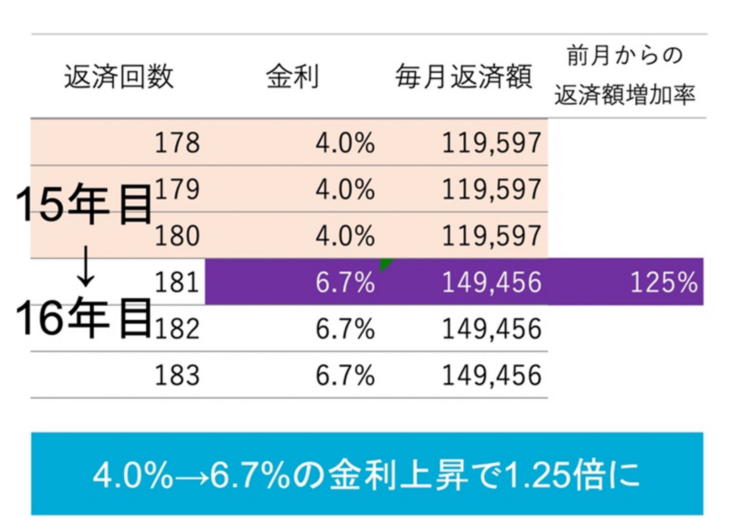

■16年目の試算

- 16年目

- 1.25倍となる返済額:149,456円

- この返済額になる金利:6.7%

6%台ということは、ちょうど今の米国の住宅ローン金利と同じくらいですね。

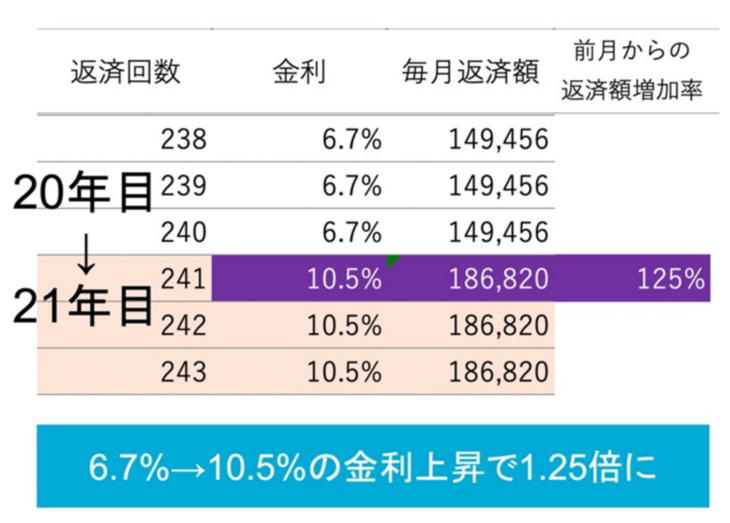

■21年目の試算

- 21年目

- 1.25倍となる返済額:186,820円

- この返済額になる金利:10.5%

90年代バブル期の8.5%を余裕で超えましたね!

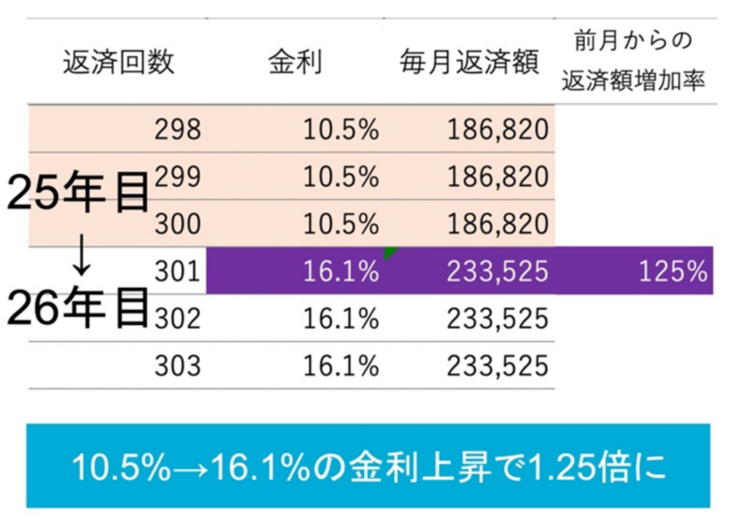

■25年目の試算

- 25年目

- 1.25倍となる返済額:233,525円

- この返済額になる金利:16.1%

これは『利息制限法』の、上限15%を超えていますね。

ひと昔前の消費者金融並みですね。

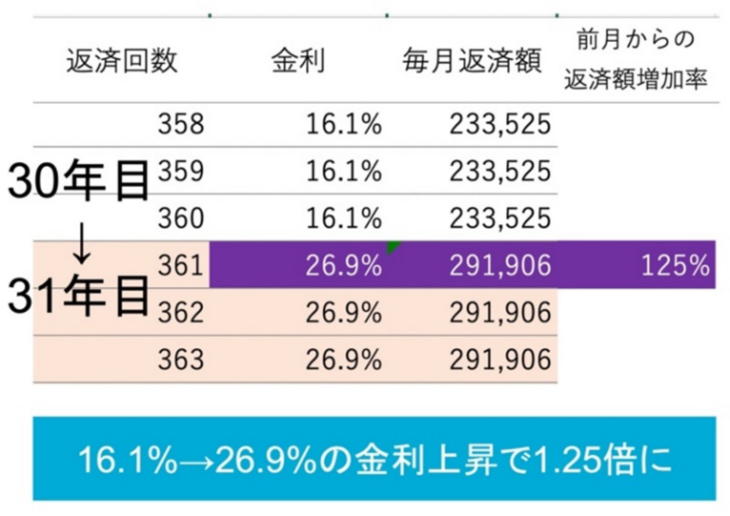

■31年目の試算

- 31年目

- 1.25倍となる返済額:291,906円

- この返済額になる金利:26.9%

ここまでくると、『出資法』の上限金利20%をも超えていますね。

アディーレ法律事務所に電話して、銀行から過払い金を取り返せますね!

もし、こうなったら、すぐ電話ですね!

『125%ルール』の適用はあり得ない

■ありえない金利上昇をしない限り125%に届かない

そもそも、あり得ない金利上昇ですよね・・・。

そうなんですよ。

毎月の返済額が1.25倍になる金利

このシミュレーションの結果から、とんでもない金利上昇をしない限り、125%にはヒットしない事がわかります。

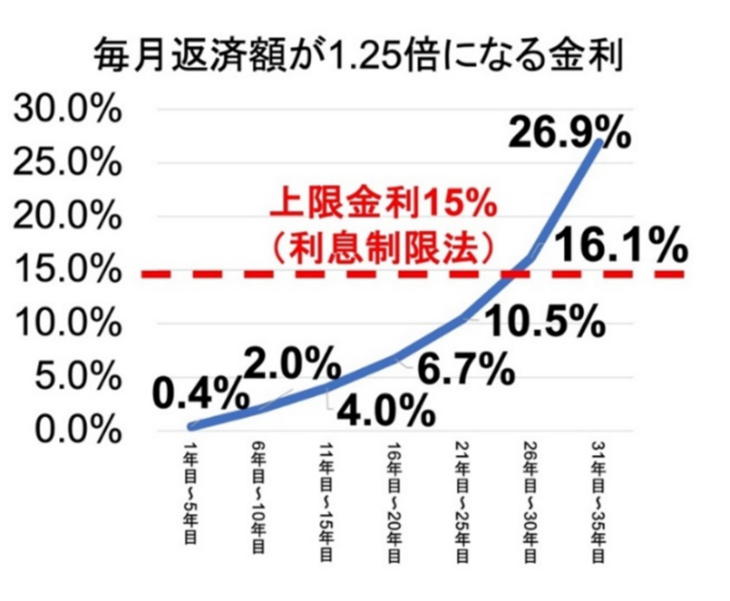

■利息制限法にも引っかかる

また、日本には『利息制限法』という、金融機関がとる金利に上限を定める法律があります。

この上限金利は15%です。

利息制限法の上限15%に引っかかるライン

ですので、金融機関はそもそも16.1%や26.9%の金利は取ることができません。

そうですね。

それこそアディーレに電話ですね!

■5年ルールには一定の意味がある

そういうことです。

毎月返済額が5年ごとにしか変わらない『5年ルール』については、激変緩和措置として一定の意味はあると思います。

なるほど・・・。

ただ、5年間返済額が変わらないということは、

『金利が上昇していても、そのことに気が付きにくい。』

という事はないのですか?

確かにそうですね。

ですが、返済額が変わらなくても、金利が変動すると銀行からお知らせの書類が届きます。

これをしっかり確認しておかなければなりません。

■125%ルールが発動する状況はありえない

そういうことです。

一方で『125%ルール』については、ありえない金利上昇にならない限り発動することはありません。

検証結果を解説

それでは検証結果に参りたいと思います。

『5年125%ルールがあるから金利上昇も安心』という意見

5年ごとにしか返済額が変わらないという点では安心かと思います。

しかし、125%ルールについては毎月返済額の抑制としては緩すぎると言えます。

金利が5年125%のキャップ付なら良いのですけど、返済額の125%ルールは全然意味がないですね。

そうなのです。

5年125%ルールを採用していない銀行は危ない』という意見

繰り返しになりますが、125%ルールは毎月返済額の抑制としては緩すぎるため、このルールの採用はそこまで安心感に寄与しないと思います。

確かに、125%ルールがあるか無いかを住宅ローン選びの基準にするのはナンセンスですね。

私もそう思います。

『もし金利が上昇して125%を超えたら、未払利息が発生し、最終返済日に一括返済を求められる』という意見

125%にヒットするような金利上昇は非現実的です。

ですので、未払利息も発生し得ないです。

未払い利息が発生するようであれば、逆に過払い利息の返還を銀行に請求できちゃいますね。

本当ですね。

ですので、私の意見としては、

『5年125%ルールというのはあまり気にされなくてもいいのではないか。』

と、なります。

このルールの有無よりも、金利や団信の条件を中心に住宅ローンを選ばれたほうが良いと思います。

まとめ

今回、シミュレーションして良く分かりました。

住宅ローン、特に変動金利は、借りる時だけでなく、借りた後も、金利動向を常にチェックする必要がありますね。

モゲ澤先生、ありがとうございました。

さて皆さん!

住宅ローンの『新規借り入れ』や『借換え』を検討する時には、住宅ローン比較サービスの~

モゲチェック!

そして、仲介手数料と建物診断が無料の~

ゼロシステムズ!

『モゲチェック』と『ゼロシステムズ』の両方を利用することにより、何百万円もお得に住宅を購入できる可能性があります!

塩澤先生、田中先生。

今回もありがとうございました。

【住宅ローン】変動金利の5年125%ルールは意味がない

- 住宅ローン お役立ちツール

- ・住宅ローン審査シミュレーション

- ・住宅ローン金利シミュレータ

- ・諸費用比較チェッカー

- ・住宅ローン控除シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・こどもエコすまい支援事業セルフチェック

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()