【住宅ローン固定金利】今、絶対選ぶべき超お得な固定金利はこれ!

【住宅ローン固定金利】今、絶対選ぶべき超お得な固定金利はこれ!

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第477-1回目 (2023年11月09日放送分 前半)となります。

今回のテーマ『固定金利を選ぶなら、どこが良いか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは~。

今週は、私、サッシーが番組MCをさせていただきます。

田中先生。

本日も宜しくお願いします!

早速ですが、本日は、どんなお話をいただけるのでしょうか?

はい。

今月11月は、住宅ローン固定金利が一斉に上昇しました。

住宅ローン比較サービス『モゲチェック』 のモゲ澤先生は、

「今後も固定金利は上昇するけど、変動金利は、低位安定が続く。」

と解説していましたが、まさにその通りの展開になってきました。

モゲチェック 塩澤崇 氏

確かにそうですね。

ここまで固定金利が上昇すると、「次は、変動金利も上昇するのでは・・・」と心配になって、固定金利を検討している人も多いと思います。

そう考えるユーザーさんも多いと思います。

そこで今回は、あえて「変動金利は上昇しません」というお話はせず、

「固定金利を選ぶなら、どこが良いか?」

ということに徹したお話をしていきます。

そういうお話も良いですね。

それでは、お願いします。

2023年11月 金利の概要

まずは、今月の金利の概要です。

ゼロシステムズでは、各銀行の住宅ローン金利を毎月チェックして一覧にして公表しています。

前の月と比較して金利が上昇したら赤色、下落したら青色、そのままだったら黒色で表示しています。

殆ど真っ赤じゃないですか!?

そうなんです。

10年以上の固定金利は、ほぼ全ての銀行で上昇しています。

なぜ、こんなに一斉に上がったんですか?

気になりますよね。

出来るだけわかりやすく、説明していきます。

まずはいつものように、今回の番組のテーマに関連した質問を頂いているので、ご紹介お願いします。

承知しました。

ラジオネーム:ジャイ さんからのご質問です。

ラジオリスナー様からのご質問

田中先生、こんにちは!

いつも視聴して勉強させて頂いています。

いくつか質問させてください。

私は、8月に新築分譲住宅を契約しました。

まだ、建築前だったので、完成引渡しは、12月下旬を予定されています。

頭金0円ですが、将来、金利が上昇するのが不安なので、住宅ローンはフラット35SのAプランで借りる予定です。

しかし、8月よりも、今は、ずいぶんと金利が上昇してしまって、来月は、さらに、金利が高くなりそうで心配です。

営業マンからは、固定金利を選ぶならフラット35が良いと奨められましたが、もっとお得な銀行があれば教えてください。

それと、なぜ、固定金利だけが、こんなにも上昇しているのでしょうか?

ラジオネーム:ジャイ さんからのご質問

ラジオネーム:ジャイ さん

ご質問ありがとうございます。

■ご質問をまとめると

ジャイさんからの、ご質問の内容をまとめると

- フラット35SのAプランよりも低い固定金利はあるか?

- なぜ固定金利だけが上昇しているのか?

ということですね。

そんな感じですね。

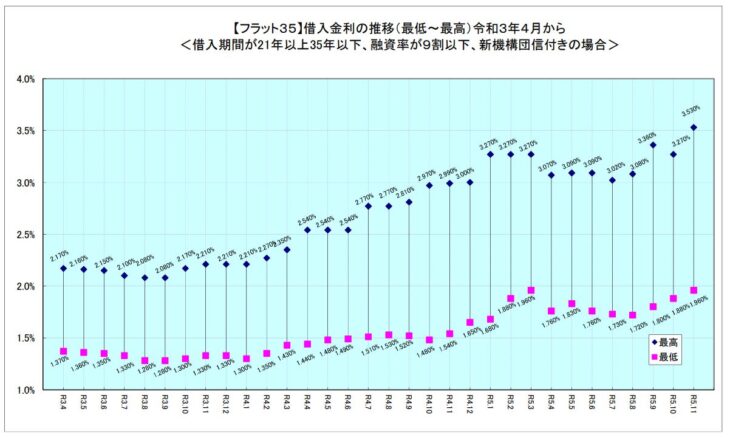

フラット35の金利推移

まずは、フラット35の金利推移について確認してみます。

フラット35は、変動金利と違って、全期間固定金利です。

完済するまでの返済額が一定で安心なので、根強い人気があります。

こちらの表をご覧ください。

■固定金利が上昇傾向

固定金利は、借りてしまえば金利は一定なのですが、借りる際の貸し出し金利は、毎月変わります。

ご質問者のジャイさんがおっしゃる通り、8月に比べてかなり上昇を続けています。

- 8月:1.72%

- 9月:1.80%

- 10月:1.88%

- 11月:1.96%

毎月0.08%ずつ上昇し続けています。

そうなんですね。

まず、一つ目のご質問『フラット35SのプランAよりも低い固定金利はあるか?』ということですが、結論から申し上げますと、「あります。」という回答になります。

ほーっ!あるのですね。

■フラット35 S『プランA』とは?

と言うか、田中先生!

ちょっと、質問しても良いですか?

フラット35 Sの『プランA』というのは、何なんですか?

フラット35 Sの『プランA』というのは、当初10年間はフラット35の基準金利から0.25%優遇(金利が安くなる)という制度です。

ちなみに『プランB』だと、当初5年間のみの優遇になります。

なるほど。

ありがとうございます。

フラット35より低金利の住宅ローンを探す方法

今月のフラット35の基準金利は、1.96%ですので、プランAだと10年間は1.71%になるということです。

この金利よりも安い金利の住宅ローンを探せば良いという話です。

途中で金利が変わってしまうと、比較が難しくなりませんか?

住宅ローン金利シミュレーターを活用する

大丈夫です。

【住宅ローン金利シミュレーター】を使って、支払利息の総額で判断すれば簡単に比較できます。

住宅ローン金利シミュレータ

■シミュレーターを使って計算

それでは、シミュレーターを使って計算してみます。

- 例

- 借入額:4,000万円

- 総返済年数:35年

- 当初金利:1.71%

- 返済開始時期:2024年1月

- 2段階目の金利変動の時期:11年目

- 変動後の金利:1.96%

結果は

- 当初10年間の返済額:月々12万6630円

- 11年目以降:13万347円

- 利息の合計:1,429万9,704円

なるほど。確かに簡単ですね。

と言うか、支払利息の総額が約1,430万円って結構高いですね!

こうやってシミュレーションすると、具体的な数字が見えてきますので、実感できますよね。

そして、各金融機関の最新の住宅ローン金利表を見て、35年全期間固定金利が低い住宅ローンを選べば良いのです。

この一覧表の中から、35年全期間固定金利が低い金融機関を見つけておきました。

低い順でBEST3を発表しますね。

いいですね!

全期間固定金利BEST3 (2023年11月)

■ 第3位:三菱UFJ銀行 1.84%

第3位は、三菱UFJ銀行の1.84%です。

この金利で、4,000万円借りた場合をシミュレーションすると

- 月々:12万9,224円

- 35年間の支払利息の総額:1,427万4,130円

先程のフラット35SのAプランが約1,430万円でしたので、ほぼ同じですね!

そういうことです。

■ 第2位:新生銀行 1.7%

第2位は、新生銀行の1.7%です。

この時点で、フラット35SのAプラン、当初10年間の1.71%を下回りました。

- 月々:12万6,430円

- 35年の支払利息の総額:1,310万円

おーっ!

1,310万円ということは、フラット35SのプランAより120万円もお得になるということですね。

■ 第1位:りそな銀行 1.615%

第1位は、りそな銀行の1.615%です。

- 月々:12万4,740円

- 支払利息の総額は:1,239万円

1,239万円ということは、フラットよりも、191万円もお得ということですね。

おっしゃる通りです。

固定金利BEST3の番外編として…

- 中央ろうきんの会員限定:1.5%

- 常陽銀行(地方銀行):1.64%

全国区で誰でも使える住宅ローンの中であれば…

- りそな銀行:1.615%

【住宅ローン金利シミュレータ】を使って支払利息の総額を計算すれば、簡単に比較できますね。

そうなんです。ぜひ、皆さんもご活用ください。

今、なぜ固定金利だけが上昇しているか?

それでは、田中先生!

2つ目の質問についてお願いします。

はい。

ここからは『今、なぜ固定金利だけが上昇しているか?』について説明します。

これに関連したニュース記事がありましたので、ご紹介お願いします。

承知しました。

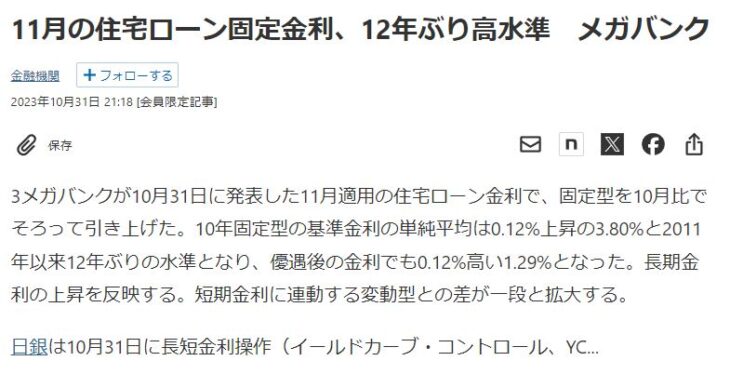

2023年10月31日付の日本経済新聞の記事によりますと…

■2023年10月31日付 日本経済新聞の記事から

11月の住宅ローン固定金利、12年ぶり高水準 メガバンク

3メガバンクが10月31日に発表した11月適用の住宅ローン金利で、固定型を10月比でそろって引き上げた。

10年固定型の基準金利の単純平均は0.12%上昇の3.80%と2011年以来12年ぶりの水準となり、優遇後の金利でも0.12%高い1.29%となった。

長期金利の上昇を反映する。

短期金利に連動する変動型との差が一段と拡大する。

この記事では…

固定金利の住宅ローンは、長期金利の水準にあわせて決まります。

日銀は、10月31日に長期金利を、事実上の上限だった1%を、厳格に1%とせずに、あくまでも『目処』という表現に変更しました。

これは、長期金利が一定程度超えることを容認するイールドカーブ・コントロールの再修正を決めたということになります。

そのため、長期金利は0.9%台と10年ぶりに高くなり、それに伴って、住宅ローンの固定金利は、12月以降もさらに上昇する可能性が高い。

と、説明しています。

そういうことだったのですね。

まとめ

今回のお話をまとめますと…

- 住宅ローンを選ぶときには、支払利息の総額で比較すると分かり易い。

- 全期間固定金利を選ぶのであれば、今月は、フラット35よりも、りそな銀行を選んだ方がお得である。

- 日銀の金融政策からすると、変動金利は低金利が続くが、固定金利は、今後も上昇する可能性が高いと予想できる。

一般に、家計の安定性を重視するファイナンシャルプランナーの人は、変動金利よりも固定金利の住宅ローンを推奨する傾向にあります。

逆に、経済に強い専門家は、「今後、日本では金利が上昇する可能性は非常に低いから、変動金利を選んだ方がお得です。」とアドバイスする傾向にあります。

なるほど!

リスナーさんのご意見も聞いてみたいですね。

田中先生。ありがとう御座いました。

不動産せんせい田中の『教えて不動産の知恵袋』

後半も宜しくお願いします!

【住宅ローン固定金利】今、絶対選ぶべき超お得な固定金利はこれ!

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較