【住宅ローン】銀行が優良顧客の囲い込みを開始!頭金ない人は最優遇金利を受けられなくなる!

【住宅ローン】銀行が優良顧客の囲い込みを開始!頭金ない人は最優遇金利を受けられなくなる!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第489-2回目 (2024年2月08日放送分 後半)となります。

今回のテーマ『最優遇金利が適用される条件が限定される』

後半は

『住宅ローン優遇金利に異変!最優遇金利が適用される条件が限定される!』

というテーマでお話して行きます。

それって、今後、最優遇金利が使えなくなる人が増えるということですか?

そういうことです。

それは非常に興味深いです。

ところで、住宅ローンの金利というのは毎月変わるのですよね?

はい。金利は、毎月変わります。

今月は、どこの銀行が有利かというのも、常に変わります。

そのため、ゼロシステムズでは、毎月、各銀行の住宅ローン金利を調べて一覧表にして公表しています。

ご自身で、全部の銀行の金利を調べるのは大変ですからね。

今月の各銀行の住宅ローン金利一覧はこちらです↓

各金融機関の最新住宅ローン金利表

優遇金利が決まる仕組みに変化

最近の住宅ローンは、各銀行ともに優遇金利が決まる仕組みが複雑になってきました。

複雑とは?

どういうことですか?

自己資金比率に応じて優遇金利が変化する仕組みを導入する銀行が増えてきました。

これに関連したニュース記事があります。

フジコさん、ご紹介をお願いします。

こちらの記事ですね。

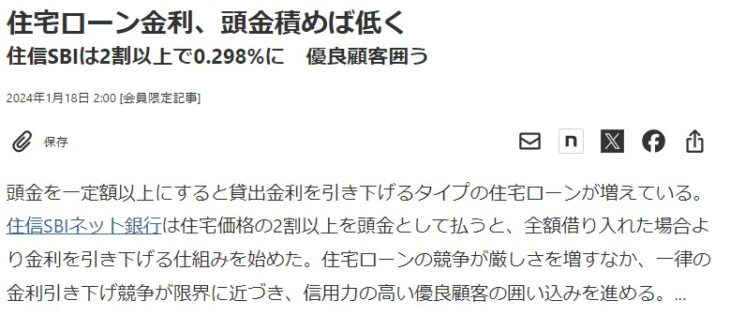

2024年1月18日付 日本経済新聞の記事によりますと…

2024年1月18日付 日本経済新聞の記事

住宅ローン金利、頭金積めば低く

頭金を一定額以上にすると貸出金利を引き下げるタイプの住宅ローンが増えている。

住信SBIネット銀行は住宅価格の2割以上を頭金として払うと、全額借り入れた場合より金利を引き下げる仕組みを始めた。

住宅ローンの競争が厳しさを増すなか、一律の金利引き下げ競争が限界に近づき、信用力の高い優良顧客の囲い込みを進める。

ありがとう御座います。

記事の一部をご紹介しますと…

- ・頭金を一定額以上にすると、貸出金利を引き下げるタイプの住宅ローンが増えているとのこと。

- ・住信SBIネット銀行は、頭金2割以上入れると、全額借入(フルローン)の場合より、さらに金利を引き下げる仕組みを始めました。

『頭金0円より、頭金をたくさん出した方が金利が有利』

ということですね?

そういうことです。

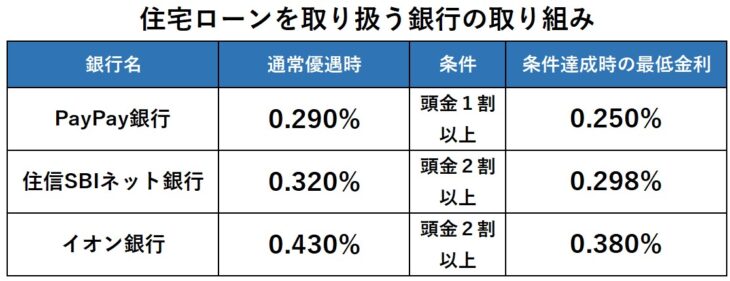

住宅ローンを取り扱う各銀行の取り組み

住宅ローンを取り扱う銀行の取り組み

■PayPay銀行

PayPay銀行では、通常優遇時は、0.29%ですが、物件価格の1割以上の頭金を入れると、それが、0.25%まで金利が引き下げられます。

0.29%でも安いですが、それが、0.25%というのは、殆どタダみたいな金利です。

※ただし、これは3月中旬までの申込限定のキャンペーンです。

■住信SBIネット銀行

住信SBIネット銀行では、通常優遇では 0.32%です。

こちらは、頭金2割以上入れると 0.298%になります。

ただし、物件価格100%に加えて諸費用も上乗せしようとすると、通常金利(0.32%)に0.024%が上乗せされて、0.344%になってしまいます。

■イオン銀行

イオン銀行は、通常優遇時の金利は 0.43%です。

こちらも頭金2割以上入れると0.05%割り引かれて 0.38%になります。

なるほど。

なぜ銀行は、このような施策を始めたのですか?

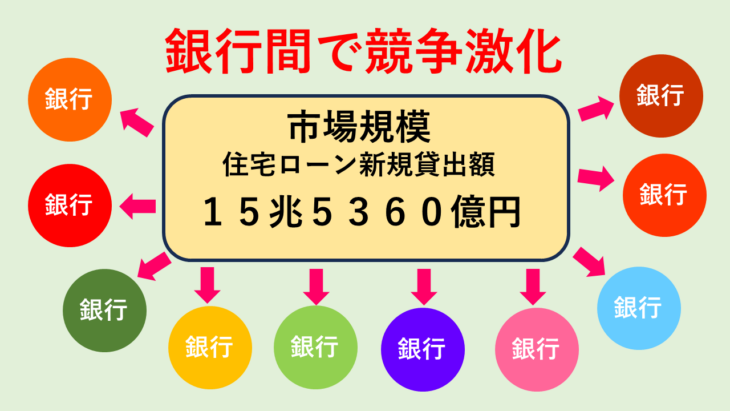

銀行間で競争が激化している

それは以前から申し上げているように、銀行同士での住宅ローン競争が激化しているからです。

国内における住宅ローン新規貸出額は、2022年のデータでは、15兆5,360億円となります。

これが住宅ローンの市場規模と言えます。この市場規模は、2000年以降大きく変化していません。

4銀行の新規参入により競争が激化

そうした中で、ネット銀行など新しい形態の銀行が次々と参入してきたため、銀行同士での顧客獲得競争が激化しています。

市場規模が広がらない中で、新規参入が増えたことにより、限られたパイの奪い合いが厳しくなっています。

分母が変わらないわけだから、銀行間の競争は厳しくなりますよね。

以前から番組でお話しているように、日銀は、2024年中にマイナス金利を解除するという観測があり、国内金利の上昇が見込まれています。

そのため、銀行の立場になって考えると、察しが付くと思いますが

「金利が上昇する前に、できるだけ多くの顧客を囲い込みたい」と銀行側は考えています。

要するに、銀行として、今は、利益が出せない低金利かもしれないけど、いずれ変動の基準金利が上昇すれば、そのときには、元が取れるという考え方ということです。

なるほど。

『損して得取れ』

という感じですね。

おっしゃる通りです。

とは言っても、既に、変動は 0.3%を切って 0.2%台で競争しています。

それは銀行としても限界ギリギリの低金利です。

先程の日本経済新聞の中で、モゲ澤先生もコメントしています。

「銀行は金利引き下げ競争は、行き着くところまで行き、次は信用力の高い顧客に絞った競争が始まっている。」

と解説しています。

特にネット銀行は、一律の金利引下げ以外にも、団信の充実化や、返済期間を50年ローンなど長期化したり、差別化を図ってきました。

一律の値下げが限界を迎えた中で、今度は優良顧客をターゲットにした競争が過熱していくと分析しています。

うがった見方をすると、日銀のマイナス金利解除を目前に、銀行は種まきから収穫の準備をしているように見えます。

そういう見方もあるかもしれませんね。

ここまでのお話をまとめますと…

- ・2024年中にマイナス金利解除を目前に銀行間の競争はさらに激化している

- ・変動金利0.2%台になり銀行間の金利競争は限界にきている

- ・頭金を入れられる優良顧客に絞った優遇施策を打ち出してきた

頭金を入れた方がお得なのかシミュレートする

これからは頭金を入れて最高の優遇を受けた方が得ということですか?

そう思いますでしょ?

違うのですか?

はい。

住宅ローン控除シミュレータを使って、控除額と13年間の支払利息の総額を計算してみるとわります。

実は、頭金を多く入れて金利を安くしても、結果的に得にならないのです。

住宅ローン控除シミュレータで試算

例えば、ZEH水準省エネ住宅に適合した4,400万円の新築一戸建てを購入する想定で計算してみます。

ZEH水準省エネ住宅 物件価格4,400万円でのシミュレーション

頭金0円で、PayPay銀行の住宅ローンを4,400万円借りた場合は、金利0.29%です。

その場合、住宅ローン控除で還付される総額は、13年間で326万円となります。

一方、13年間で支払う利息の総額は、134万円となります。

13年間で支払う利息よりも、住宅ローン控除で戻ってくる税金の方が、約192万円多いということになります。

頭金を1割入れて、借入額4,000万円とした場合は、金利0.25%となります。

その場合、ローン控除の総額は、296万円です。

一方、13年間で支払う利息の総額は、105万円となります。

その差額は約191万円です。

従って、頭金を1割(400万円)多く入れて金利を0.25%で借りることができても、住宅ローン控除を利用できる物件であれば、結果的に、頭金0円で、0.29%で借りた場合と、同じことになります。

ただし、13年を超えると、少しずつ差が付きます。

その時の金利の状況をみて、頭金にする予定だった額で一部繰上げ返済するのが良いと言えます。

- ・手持ち資金はあるけど、頭金1割しっかり出して最優遇金利を受けるか?

- ・頭金は手元に残して100%ローンを組むか?

住宅ローン控除をフル活用できる物件であれば、どちらでも同じということになります。

むしろ手元に資金を残しておいた方が良いと私は考えます。

なるほど。

ただし、この計算は、住宅ローン控除が使える物件や人的要件で変わってきます。

ご自身で、住宅ローン控除シミュレータを使って、試してみてください。

住宅ローン控除シミュレータはこちらです↓

2024年2月の住宅ローン金利ランキング

最後に、最新の住宅ローン金利ランキングをご紹介します。

まずは、変動金利からです。

変動金利ランキング(2024年2月)

| 順位 | 銀行名 | 金利 |

|---|---|---|

| 1位 | PayPay銀行 | 0.250% |

| 2位 | 住信SBIネット銀行 | 0.298% |

| 3位 | auじぶん銀行 | 0.319% |

| 4位 | りそな銀行 | 0.330% |

| 5位 | 三菱UFJ銀行 | 0.345% |

| 5位 | 三菱UFJ信託銀行 | 0.345% |

| 6位 | 三井住友信託銀行 | 0.365% |

| 7位 | みずほ銀行 | 0.375% |

| 7位 | 中央労働金庫 | 0.375% |

| 8位 | イオン銀行 | 0.380% |

| 9位 | ソニー銀行 | 0.397% |

| 10位 | SBI新生銀行 | 0.420% |

| 11位 | 三井住友銀行 | 0.425% |

1位-PayPay銀行:0.25%

こちらは、頭金1割入れた場合の金利です。

2位-住信SBIネット銀行:0.298%

こちらは、頭金2割入れた場合。

3位-auじぶん銀行:0.319%

auは頭金の有無は基本的に関係ありません。

auスマホの人であれば0.07%、新電力会社のじぶんでんき割を利用すると0.03%優遇されます。

この2つの条件をクリアできれば、マイナス0.1%ですので、0.219%となります。

さらに、auと提携しているジェイコムの光回線などに入ると、最大0.169%まで優遇されて圧倒的に超低金利になります。

ただ、この全ての条件をクリアしている人は、あまり見たことありません。

既にau商圏にどっぷりの人は、住宅ローンもauにすると確実にお得です。

auは独自の囲い込み戦略ですね。

35年全期間固定金利ランキング(2024年2月)

| 順位 | 銀行名 | 金利 |

|---|---|---|

| 1位 | りそな銀行 | 1.525% |

| 2位 | SBI新生銀行 | 1.550% |

| 3位 | 三菱UFJ銀行 | 1.630% |

| 3位 | 三菱UFJ信託銀行 | 1.630% |

| 4位 | 中央労働金庫 | 1.700% |

| 5位 | 住信SBIネット銀行 | 1.798% |

| 6位 | みずほ銀行 | 1.820% |

| 7位 | PayPay銀行 | 2.085% |

| 8位 | 三井住友銀行 | 2.190% |

| 8位 | auじぶん銀行 | 2.190% |

| 9位 | ソニー銀行 | 2.299% |

| – | イオン銀行 | 設定無し |

| – | 三井住友信託銀行 | 設定無し |

次に35年全期間固定金利のランキングについてです。

今後、マイナス金利が解除されて、金利上昇の可能性がありますので、再び固定金利が人気になるかもしれません。

ここでは、全国区で使える銀行のランキングです。

- 1位-りそな銀行:1.525%

- 2位-SBI新生銀行:1.55%

上記の様になってはいますが…

全期間固定金利の場合、地方銀行や信用金庫が、独自に低金利を打ち出している場合があります。

例えば、関東の一部のエリアでしか使えませんが、常陽銀行という地方銀行は、1.35%という、今の時代であれば、爆安の全期間固定を打ち出しています。

もし、固定金利を検討している人であれば、一度、地元の銀行をリサーチすることをお奨めします。

なるほど~。

まとめ

今回のお話の内容を五七五の標語にまとめました。

この春の

住宅ローンは

変革期

日銀は、この春にもマイナス金利が解除され、金融政策の修正があるかもしれません。

それに伴い、住宅ローン適用条件など、今から各銀行の戦略に違いが出てきました。

住宅ローンユーザーは、各銀行の優遇条件などを、比較検討することが、今後一層大切になる。

という考えをまとめました。

田中先生ありがとうございました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もよろしくお願いします!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較