【住宅ローン】金上昇タイミングでの固定と変動の選び方!

【住宅ローン】金上昇タイミングでの固定と変動の選び方!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第489-1回目 (2024年2月08日放送分 前半)となります。

今回のテーマ『金利上昇のタイミングで変動と固定ならどちらを選ぶべきか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちはー。番組MCのフジコで御座います。

田中先生。本日も宜しくお願いします。

早速ですが、本日はどんなお話を頂けるのでしょうか?

今週は

『金利上昇のタイミングで変動と固定ならどちらを選ぶべきか?不動産会社の提携ローンは何が有利か?』

というテーマでお話して行きます。

テーマに関連した質問を頂いているので、ご紹介お願いします。

久しぶりに住宅ローン関連のお話ですね。

それでは、ラジオネーム:Sさん からのご質問です。

質問:変動と固定どちらがお奨め?

田中先生こんにちは。

いつもYouTube視聴して勉強させて頂いています。

私は関東地方で住宅販売の営業をしています。

住宅ローンについてご質問させてください。

世間では、今後、住宅ローン金利が上昇する可能性があると話題になっていますが、もし、田中先生が実際に住宅を購入するお客様に住宅ローンをご紹介するのであれば、今のタイミングなら、

変動と固定どちらをお奨めするか?

そして、どこの銀行をご紹介するか?

など、具体的に教えてもらえると助かります。

私が勤めている会社では、取引先の提携銀行を紹介しています。

審査の通りやすさ、スピード感は、申し分ないのですが、金利はネット銀行ほど安くなく普通です。

営業として何を優先して住宅ローンを紹介したら良いか少し悩んでおります。

宜しくお願いします。

ラジオネーム:Sさん からのご質問

ラジオネーム:Sさん ご質問ありがとう御座います。

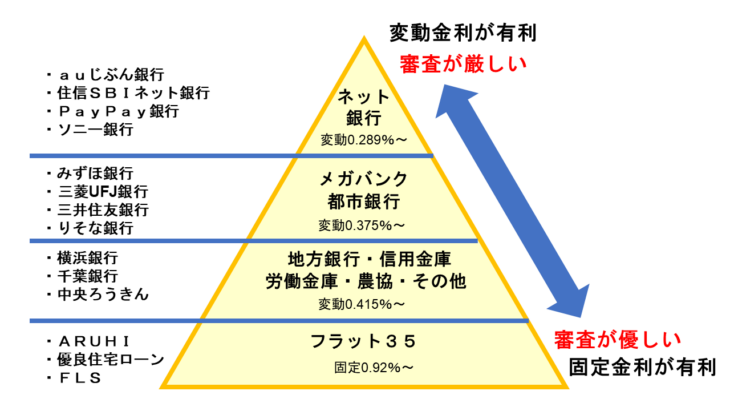

不動産会社が取引先銀行や提携銀行を紹介する理由

確かに、多くの不動産会社では、金利が少し高くても、取引先銀行や提携銀行を紹介することが多いです。

そうなのですね。

なぜ金利が高い銀行を進めるのですか?

はい。

それには、いつか理由があります。

1.取引先銀行との関係強化のため

地元系の新築分譲業者で多いのですが、その会社が融資を受けている銀行に、ユーザーの住宅ローンを提出すると、取引先銀行は…

- 事業融資

- 住宅ローン融資

分譲業者としても、銀行に恩を売れることになるのです。

なるほど。

これはユーザーのメリットではなく、業者と銀行にとってのメリットですね。

2.審査が通りやすいため

分譲地を仕入れるために資金調達をしている取引先銀行であれば、その分譲地を購入しようとしているユーザーへの住宅ローンで、担保評価不足で審査落ちにするようなことは、まずありません。

そのため、融資が通りやすくなります。

確かにそうですね。

審査が通りやすいのはユーザーにとってはメリットですね。

3.手続きに慣れているため

取引先や提携銀行の住宅ローンであれば、営業マンも銀行担当者も決まっており、手続きに慣れています。

仕事がしやすいという理由があります。

単に営業マンの仕事が楽というのは、ユーザーのメリットではないですね。

そうですね。

でも実際、そういう会社が多いです。

4.有利な優遇金利が適用されるため

分譲地を仕入れるために資金調達した銀行や提携銀行の住宅ローンを使う場合は、通常よりも有利な優遇金利が適用される場合があります。

このような場合、地方銀行や信用金庫でも、メガバンクなみの低金利が適用される場合があります。

それはユーザーにとって有利だから良いですね。

ですが、それでもauじぶん銀行などのネット銀行系の方が金利が低いと言えます。

ネット銀行は人件費などのコストがかからないので、金利競争したら実店舗がある銀行は敵いません。

ネット銀行は強いですね。

5.一定数申込みしないと提携が解消されるため

不動産会社が、銀行と住宅ローンを提携するためには、年間に何件以上ローンを申込みしないといけない。という、一定の基準があります。

それを下回ってしまうと、提携が解消される可能性があります。

そのため、ある程度、提携ローンを使わなければならないという事情があります。

それも不動産会社側の事情で、ユーザーのメリットではないですよね?

審査が通るか否か微妙な属性のユーザーであれば、少しでも審査が通りやすい不動産会社の取引先や提携先の住宅ローンを利用するメリットはあります。

しかし、属性が良く、どこの銀行でも審査が通る…

- ・自己資金が十分にある人

- ・返済比率に余裕がある人

- ・勤務先の規模が大きく収入が安定している人

なるほど。

- ・審査が通り難い人は、不動産会社の提携ローンを利用すれば良い。

- ・どこでも審査が通るような人は、ネット銀行を利用した方が良い。

属性が

悪くなければ

ネット系

今日も好調ですね。

変動を選ぶべき人・固定を選ぶべき人

Sさんのご質問にもあった、住宅の購入を検討しているユーザーさんには、変動と固定、どちらをお奨めしますか?

どちらが良いとは一概に言えません。

お客様の状況や考え方によって違います。

田中先生。明言を避けていませんか~?

そんなことはないです。

ここからは、

『変動を選ぶべき人・固定を選ぶべき人』

という感じで、以下を選択の目安を説明しますね。

- ■変動金利を選ぶべき人

- ・返済比率に余裕がある人

- ・毎月一定額の積立貯蓄ができる人

- ・将来、一括繰上返済できる見込みがある人

- ■固定金利を選ぶべき人

- ・返済比率に余裕がない人

- ・毎月一定額の積立貯蓄ができない人

- ・将来、繰上返済できる見込みがない人

返済比率に余裕がある人

年収に対しての返済比率に余裕があれば、もし、将来、金利が上昇して返済額が上昇しても対応できるので、変動金利でも問題ないと判断できます。

逆に、現時点で返済比率に余裕がない人は、将来金利が上昇したときに、対応できない可能性があるので、全期間固定金利にした方が安全だと言えます。

余裕がある返済比率の目安とは、何パーセントくらいですか?

おおよそ20%くらいまでなら余裕があると言えます。

逆に、現時点で30%を超えているという人は、余裕が無い可能性が高いです。

そうなると20%~30%の間になる人はどうなのですか?

この返済比率のパーセンテージはあくまでも目安です。

当然、その人が住んでいるエリアの物価相場や生活レベルによっても異なります。

そうですよね。

毎月一定額の積立貯蓄ができる人

返済比率に余裕が無くても、毎月一定額の積立貯蓄ができる人であれば、変動金利を選んでも問題ないと言えます。

逆に、返済比率に余裕があっても、毎月一定額の積立貯蓄ができないという人は、家計の見直しが必要と言えます。

ただし、都心と郊外では、物価も違いますし、回りの生活レベルも違うので、支出が増えます。

他にも教育費や自動車の所有の有無などによっても、大きく家計が異なります。

最低いくらくらい積立貯蓄できれば、変動でも良いのでしょうか?

将来、金利が上がって返済額が上昇することを想定して、その差額を積立貯蓄することができれば、変動でも安心と言えます。

例えば以下の条件では

- 借入額:3,000万円

- 返済期間:35年

- 変動金利:0.375%

- 月々の返済額:約76,000円

ここから…

- 6年目の金利:1.9%に上昇

- 月々の返済額:約95,000円(当初の1.25倍)

- 11年目の金利:4%

- 月々の返済額:約120,000円(さらに1.25倍)

こんな急上昇はあり得ないと思いますが、あくまでも最悪のケースでシミュレーションしました。

すると…

- 当初の返済額:76,000円

- 10年後(4%)の返済額:120,000円

- 差額:44,000円

この44,000円を最初から積立貯蓄できる人であれば、変動金利を選んでも心配ないと言えます。

なるほど。

そういうことなのですね。

将来一括繰上返済できる見込みがある人

次に、将来一括繰上返済できる見込みがある人。

このような人であれば、返済比率に余裕が無く毎月積立貯蓄ができなくても、金利上昇しても、いざとなれば住宅ローンを一括返済できますので、変動でも問題ありません。

確かにそうですね。

具体的には、どのような人ですか?

例えば、以下の様な人になります。

- ・住宅ローン控除が終了した13年後に一括返済する予定の人

- ・一定期間で売却して住み替えを予定している人

- ・預貯金はあるが頭金を出さずに購入する人

- ・もしもの時は親族が返済してくれる人

- ・公務員や上場企業勤務など昇給や退職金が確実な職業の人

- ・投資などで副収入がある人

なるほど。

まとめ

- ■変動金利を選ぶべき人

- ・返済比率に余裕がある人

- ・毎月一定額の積立貯蓄ができる人

- ・一括繰上返済できる見込みがある人

- ■固定金利を選ぶべき人

- ・返済比率に余裕がない人

- ・積立貯蓄ができない人

- ・一括繰上返済できる見込みがない人

田中先生は、家を買おうと検討している人には、具体的に、どの銀行の住宅ローンをお奨めしますか?

変動:PayPay銀行 固定:りそな銀行 がオススメ

今月(2024年2月)は、変動であれば、PayPay銀行がおすすめです。

今月のPayPay銀行の金利は、頭金10%未満の人は、0.29%です。

頭金を10%以上入れられる人は、0.25%になります。

ただし、住宅ローンは、金利が低ければ低いほど審査が厳しくなります。

従って、金利が最も低いネット銀行系は、勤務先の規模や返済比率など属性の審査が厳しい傾向にあります。

そのあたりが厳しい人であれば、りそな銀行がおすすめです。

- 変動金利:0.34%

- 変動金利では、実店舗がある銀行の中で最も金利の低い銀行のひとつです。

- 35年全期間固定金利:1.525%

- 固定金利でも、最も低い銀行のひとつです。

また、りそな銀行は比較的審査が柔軟です。

りそな銀行は、かなり金利競争がんばってますね。

そうですね。

ただし、ここでは全国区で使える銀行の中からご紹介しています。

固定金利に関しては、各地域の信用金庫や地方銀行も安く提案していることもありますので、色々調べてみると良いです。

最新金利情報はこちらです↓

各金融機関の最新住宅ローン金利表

今回も五・七・五の標語にまとめてみました。

急上昇

ないと思うが

備えよし

今後の人口減少、政府の財政状況などから見ても、住宅ローン金利が3%、4%に急上昇することは、非常に考え難いです。

しかし、最悪を想定して積立貯蓄などの備えは、家計を守るということと同時に精神衛生上も大切です。

という考えを表現してみました。

今日も勉強になりました。

田中先生ありがとうございました。

不動産せんせい田中の【教えて不動産の知恵袋】

後半もよろしくお願いします!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較