【住宅ローン】ペアローンと収入合算の違いを解説!住宅ローン控除や団信に有利な借り方?

【住宅ローン】ペアローンと収入合算の違いを解説!住宅ローン控除や団信に有利な借り方?

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第495-2回目 (2024年3月28日放送分 その②)となります。

今回のテーマ『意外と知らない共働き世帯の住宅ローン』

次のテーマは 『意外と知らない共働き世帯の住宅ローン』 ということで、ペアローン、連帯債務、連帯保証の違いについてお話ししていきます。

今の時代は、夫婦の収入を合せて住宅ローンを借りるユーザーが非常に多いです。

そのときによく、ペアローン、収入合算、連帯保証、連帯債務という言葉が出てきます。

今回は、どれを使えば住宅ローン控除や団体信用生命保険が有利になるかなど説明していきます。

ペアローンのご夫婦も増えているみたいですからね。

それは興味深いです。

それでは、フジコさん。

ペアローンに関する、リスナーさんからの質問をご紹介お願いします。

承知しました。

ラジオネーム:五郎 さんからのご質問です。

ペアローンと収入合算の違いを教えてください

田中先生、フジコさんこんにちは。

チャンネル登録して毎回かかさず観ています。

購入予定の物件は、4,000万円くらいの物件です。

住宅ローンは、夫婦の収入を合算して4,000万円全額借入を予定しています。

ただペアローンと収入合算の違いで住宅ローン控除はどのように使えるのかなどよく理解できていません。

夫婦共働きで住宅ローンを組む場合は、どのように組むと有利などでしょうか?

ぜひ、番組で取り上げて頂ければ幸いです。

よろしくお願いします。

ラジオネーム:五郎 さんからのご質問

ラジオネーム:五郎さん ご相談ありがとう御座います。

ペアローンと収入合算の違い

収入合算やペアローンについては「ちょっと分からない」と、ご質問をいただくことが多いです。

そこで、以下の表を作ってみました。

■ペアローン連帯債務比較表

これは、ペアローン、連帯保証、連帯債務の違いを、ひと目でわかるようにした一覧表です。

これらの違いを順に説明していきますね。

これは分かりやすそうですね。

ペアローンについて

まずは、ペアローンから説明していきます。

ペアローンは、1つの物件に対して、夫婦それぞれが住宅ローンを借り入れるというイメージです。

契約上の位置付けは、夫婦それぞれが『主債務者』となります。

夫婦それぞれの持分割合で、その物件の所有権を持つということになります。

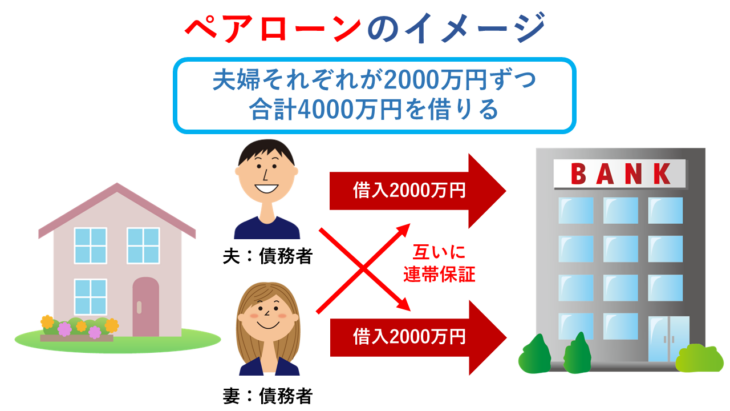

例えば、今回のご質問のように4,000万円の物件をペアローンで住宅ローンを借りると以下の様なイメージになります。

■ペアローンのイメージ

上図は、4,000万円を夫婦それぞれで2,000万円ずつの住宅ローンを借りるイメージです。

それぞれの年収に応じて、お互いの借入額を調整することができます。

例えば、夫の方が年収が多い場合は、夫2,500万円、妻1,500万円という具合です。

ペアローンは、夫婦それぞれが主債務者になります。

そのため…

- ・住宅ローン控除は、夫婦それぞれが自身の借入れ額に対して適用される

- ・団体信用生命保険についても、それぞれの借入れ額に対して適用される

なるほど。

連帯保証について

次に連帯保証についてです。

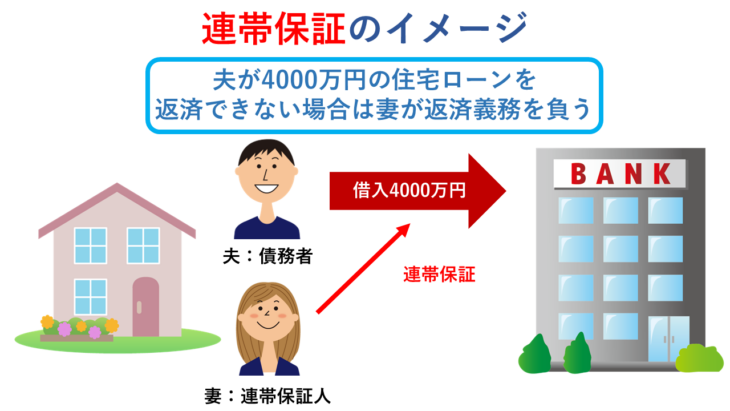

例えば、夫名義で住宅ローンを借りる場合…

- ・主債務者は夫

- ・主債務者の連帯保証人が妻

夫が4,000万円の住宅ローンを返済できなくなった場合は、妻が返済義務を負うことになります。

この連帯保証のイメージは以下の様な感じです。

■連帯保証のイメージ

連帯保証は、どんなときに利用するのですか?

主に収入合算をするときに使います。

例えば、夫の収入だけでは返済比率がオーバーしてしまう場合、妻の収入を合算して審査を通し、住宅ローンを借りるということです。

その場合は、妻が連帯保証人となります。

なるほど。

連帯保証人は、債務者ではないうえ、原則、その物件の所有権の持分はありません。

したがって、住宅ローン控除の対象にはなりません。

団信に関しても、妻は債務者ではありませんので適用されません。

ここでは便宜上、主債務者を夫、連帯保証人を妻としています。夫婦逆の場合もあるでしょうから、各家庭の事情にあてはめてご理解ください。

そこは、それぞれの家庭の事情で変わりますからね。

連帯債務について

最後に、連帯債務についてです。

まず、連帯債務を選択できる金融機関は、フラット35や中央ろうきんなど、一部に限られているのでご注意ください。

全ての金融機関で使えるわけではないのですね。

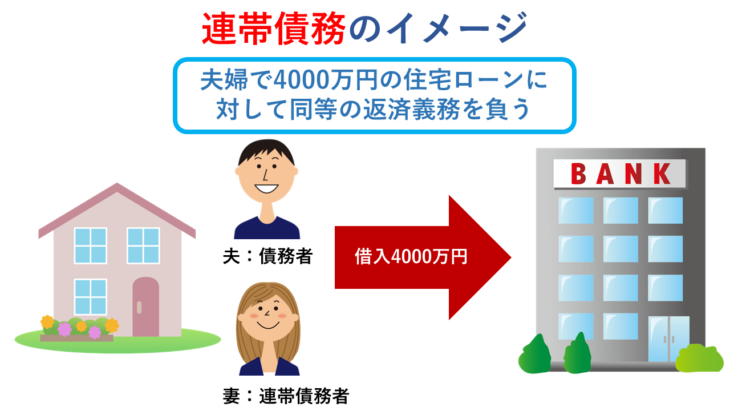

連帯債務のイメージは以下の様な感じです。

■連帯債務のイメージ

連帯債務型は、夫婦のうち、どちらか1人が主債務者として住宅ローンを借入し、もう1人は連帯債務者として、そのローンを借入するという考え方になります。

よって、連帯債務者は、主債務者と同等の返済義務を負うことになります。

連帯債務の場合、夫婦それぞれに所有権の持分があることになります。

そのため、住宅ローン控除に関しては連帯債務者も利用することができます。

ただし団信に関しては、フラット35であれば、夫も妻もそれぞれ加入できますが、それ以外の金融機関では主債務者のみとなることが多いので注意が必要です。

こうやって比較すると、違いがよく分かりますね。

まとめ

夫婦で住宅ローンを借りるというのは、夫婦で債務を負うということになります。

よって、妻は仕事を辞めず、夫と共に定年退職、または住宅ローンを完済するまで仕事を続けるという覚悟をもって、住宅ローンを借入する必要があります。

そのため、短期的な視点で、住宅ローン審査を通すためだけにペアローンや収入合算をするのではなく、長期的な視点に立って判断することが大切です。

それと、

住宅ローン控除が使えるか?

団体信用生命保険に加入できるか?

という視点でも、ペアローン、連帯保証、連帯債務を選択することが重要になります。

確かにそうですね。

今回の標語

それでは、いつものように五七五の標語にまとめてみます。

お願いします。

雰囲気で

パワーカップル

億借りる

近年は、世帯年収1500万円以上のパワーカップルと呼ばれる共働き世帯が、周囲の雰囲気に流されて都内の億越えのマンションを購入する事例が増えています。

しかし、本当に長期的な視点で返済計画を考えているか、今一度、考えてみてください。

なるほど。

田中先生。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

引き続きよろしくお願いします!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()