【住宅ローン】マイナス金利解除でも変動金利が急上昇しない理由!

【住宅ローン】マイナス金利解除でも変動金利が急上昇しない理由!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第496-1回目 (2024年4月04日放送分 その①)となります。

今回のテーマ『マイナス金利解除後の住宅ローン』

本日のテーマは

『マイナス金利解除後の4月、住宅ローンはどうなったか?』

です。

2024年3月に日銀はマイナス金利の解除を決めて、政策金利を0%~0.1%に引き上げました。

それに伴い変動金利へ影響について考察していきます。

それでは、フジコさん。

マイナス金利が解除されたことに関する、リスナーさんからの質問をご紹介お願いします。

承知しました。

ラジオネーム:イシちゃん さんからのご質問です。

マイナス金利の解除について詳しく教えて欲しい

こんにちは。いつも田中先生のチャンネルを視聴させてもらっています。

3月にマイナス金利が解除されたことで、住宅ローン金利も上昇するのではないかと、ちょっと心配になってしまいました。

以前、このチャンネルで、日本の政策金利は諸外国のように上昇する可能性は低いとお話されていましたが、その理由がいまひとつわかりませんでした。

もう少し、素人でも分かるように解説してもらえないでしょうか?

ラジオネーム:イシちゃん さんからのご質問

ラジオネーム:イシちゃん さん ご質問ありがとう御座います。

マイナス金利解除となった影響

まず、マイナス金利解除となったことで、4月に住宅ローン金利が上昇したかどうかを確認してみます。

以下は、ゼロシステムズの各銀行の住宅ローン金利一覧表です。

※ゼロシステムズでは、毎月14の金融機関の金利を調べて一覧表にしています。

各金融機関の最新住宅ローン金利表はこちら↓

各金融機関の最新住宅ローン金利表

マイナス金利が解除されたことにより、住宅ローン金利が注目されるようになりました。

そのため、ゼロシステムズでも、今月から金利一覧表をバージョンアップしました。

どのように変わったのですか?

各銀行の過去の金利を表とグラフで比較できるようにしました。

これにより、過去の金利推移もひと目で確認できるようになりました。

■金利一覧表

それは住宅ローン選びの際に便利ですね。

変動金利に注目

殆どの銀行では、4月に入っても金利に変化はなく横ばいです。

そこで、逆に金利に変化があった銀行だけを紹介します。

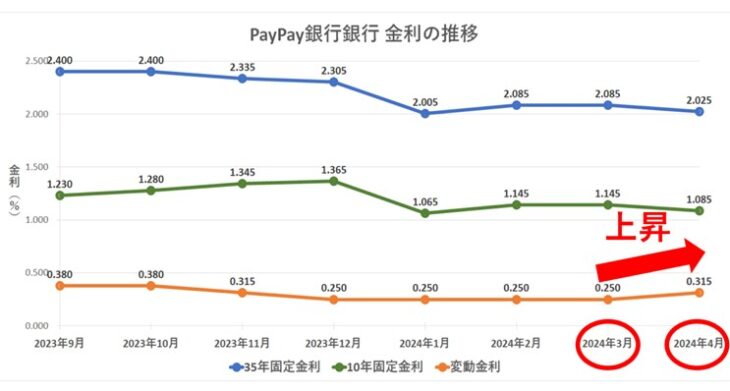

14行の金融機関の中で、唯一上昇しているのがPayPay銀行です。

PayPay銀行の金利履歴グラフ

こちらは、キャンペーン金利が終了して、0.25%から0.315%に上昇しました。

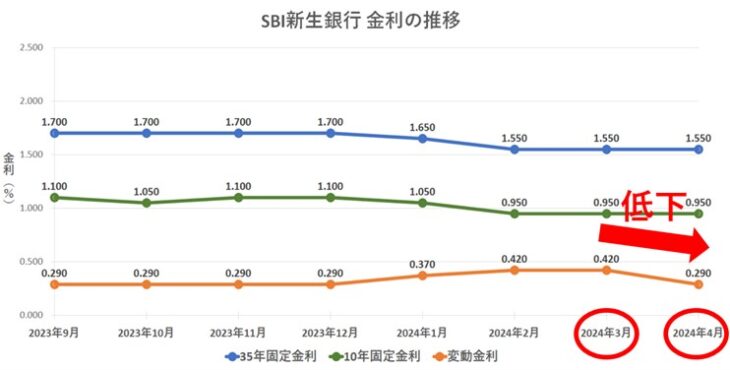

そして、変動金利が低下した銀行は2行ありました。

三井住友信託銀行の金利履歴グラフ

三井住友信託銀行で0.365%から0.330%に金利が低下しました。

SBI新生銀行の金利履歴グラフ

SBI新生銀行も4月に入り大幅に金利が低下して、なんと0.29%に下がりました。

マイナス金利が解除されて、変動金利は上昇するという予想が報道されていましたが、実際は上昇しませんでした。

これは、金融機関同士の顧客獲得競争が激化していることが原因であると考えられます。

なぜ、政策金利が急上昇する可能性は低いと考えているのでしょうか?

政策金利を上げすぎると、日本経済が低迷するリスクがあるからです。

どういうことでしょうか?

日本経済において、過去30年間、政策金利の設定は非常に慎重に行われてきました。

これは、国内の経済状況、特にデフレとの長期戦、高齢化社会に伴う消費の停滞、そして巨額の国債発行による財政悪化のリスクが背景にあります。

まずは、日本の政策金利の歴史について振り返ってみます。

1990年代初頭、バブル経済の崩壊後、日本は長期にわたるデフレとの戦いに入りました。

この間、日銀は政策金利を徐々に下げ2000年代初頭には事実上のゼロ金利政策を導入しました。

2016年にはマイナス金利政策を導入し、経済刺激とデフレ脱却を試みました。

しかし、それでも長期の低成長が続いてきました。

そして、2024年になり、物価上昇率2%達成と賃金上昇を確認できたことから、日銀は、やっとマイナス金利を解除することができました。

財政悪化のリスク

日本政府の財政は、依然として巨額の国債発行により、非常に厳しい状況にあります。

国債の利払いには、国の歳入の大きな割合が充てられており、政策金利の上昇は、これらの利払い負担をさらに増大させることになります。

つまり、政策金利が上昇しすぎると、再融資コストの増大により財政悪化が加速するリスクがあるのです。

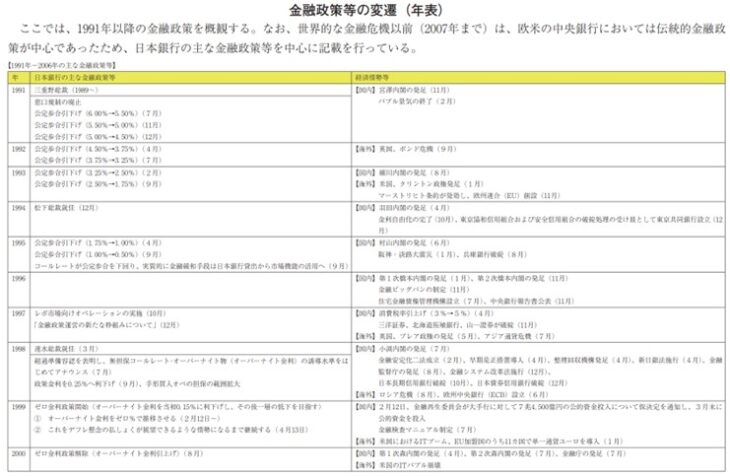

政策金利の急激な上昇の可能性

画像引用:一般社団法人 全国銀行協会 – 金融政策等の変遷(年表)

上記の理由から米国のような政策金利5%を超えるような引き上げは、日本では考え難いと言えます。

特に、少子高齢化が進む中で消費が停滞する可能性が高く、そのような中で、政策金利を大幅に引き上げることは、経済にさらなる負担をかけかねません。

過去の政策金利の推移を見ると、日本銀行は非常に慎重な金融政策を続けてきました。

デフレや経済の停滞、財政悪化のリスクを考慮すると、他国のように政策金利を急激に引き上げることは、日本政府の財政悪化だけでなく、日本経済とにとってリスクが大きいと言えます。

出典:TBS NEWS DIG – 岸田総理「緩和的金融環境が維持は適切」日銀のマイナス金利解除受け アコード見直しは「現時点で考えず」

その背景もあることから、今回のマイナス金利解除をしても、岸田総理大臣と植田総裁は、「金融緩和政策は継続する」と明言しております。

なるほど。

まとめ

- ・政策金利を上げすぎると日本政府の財政悪化につながる

- ・政策金利を上げすぎると日本経済を再び低迷させる可能性がある

- ・以上のような理由から政策金利が急上昇することは考え難い

マイナス金利解除された現在であっても、低金利時代であることは変わりありません。

これから住宅ローンを借りるユーザー、または、既に住宅ローンを借りているユーザーは、今後20年、30年という長期的なスパンでみても、最も金利が低いタイミングで、住宅ローンを借りることになります。

低金利時代に変動金利で借りるということは、急上昇はないにしても、長期的なスパンでみると少しずつ金利が上昇する可能性が高いと言えます。

SBI新生銀行 金利の差

現在、変動金利と35年全期間固定金利の金利差は、1%~1.5%以上あります。

モゲ澤先生の試算では、今後、変動金利が上昇したとしても、支払利息の総額は、固定金利を上回る可能性は低いと解説されています。

モゲチェック-塩澤崇 氏

つまり、『損得で考えると変動金利を選んだ方が良い』という考え方です。

これには、私も同感です。

しかし、ユーザーの皆さんの中には「絶対に変動金利が急上昇しないという保証はないだろー」と言われる方もいらっしゃると思います。

それについても私は同感です。

そのような方のために、全期間固定金利があります。

全期間固定金利であれば、借入当初から最後まで、返済額は一定ですので金利上昇のリスクがありません。

住宅ローンは、損得を優先するような投資ではありません。

マイホーム購入後の安心を優先するのであれば固定金利を選ぶということも、選択肢のひとつだと思います。

なるほど。

田中先生。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

引き続きよろしくお願いします!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較