【住宅ローン】じわりと金利ある世界へ…どこの銀行を選ぶべきか?変動金利ベスト10を発表

【住宅ローン】じわりと金利ある世界へ…どこの銀行を選ぶべきか?変動金利ベスト10を発表

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第501-1 (2024年5月09日放送分 その①)

となります。

今回のテーマ『じわりと金利のある世界に戻りつつある!5月の住宅ローン金利BEST10』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

早速ですが田中先生。

今回は、どんなお話をいただけるのでしょうか?

今回は・・・

『じわりと金利のある世界に戻りつつある!5月の住宅ローン金利BEST10』

というテーマで、お話していきます。

「金利のある世界に戻りつつある」ですか?

今回も興味深いですね。ぜひ、お願いします。

2024年5月の住宅ローン変動金利BEST10

まずは、2024年5月の住宅ローン変動金利BEST10 の発表から始めます。

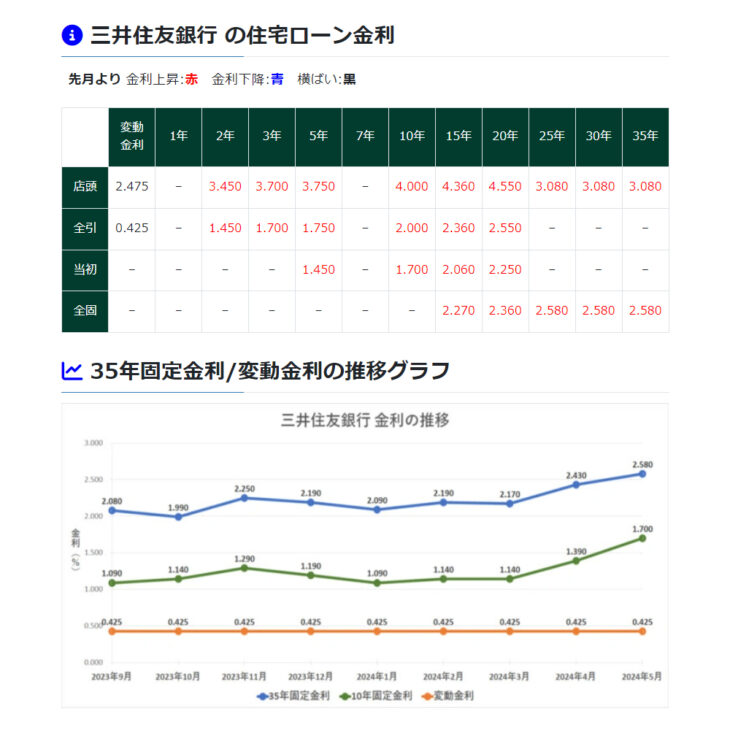

第10位:三井住友銀行 0.425%

今月の変動金利BEST10、第10位は~?

三井住友銀行の0.425%です。

変動は現状維持ですが、固定は5月に入り上昇しました。

三井住友は、他行と比べて住宅ローン金利はちょっと高めです。

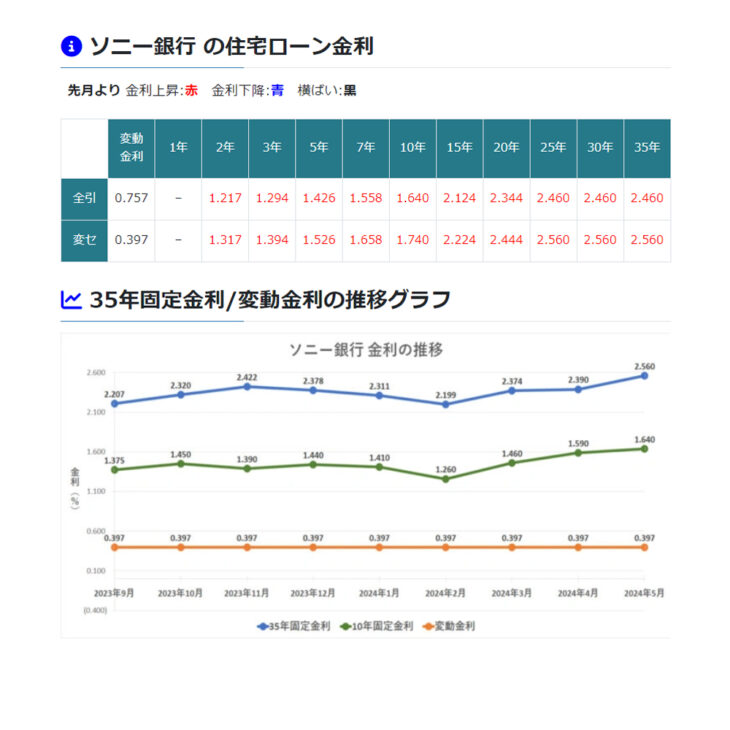

第9位:ソニー銀行 0.397%

それでは、第9位は~?

ドゥルルルル・・・ジャン!

ソニー銀行の0.397%です。

変動は現状維持ですが、固定は上昇しています。

ソニー銀行は、ネット銀行の中では、比較的高いかもしれません。

第8位:イオン銀行 0.38%

それでは、変動金利、第8位は~?

イオン銀行の0.38%です。

変動は現状維持ですが、10年固定は0.08%下がりました。なお、イオン銀行には、35年固定金利の設定はありません。

また、住宅ローンユーザーは、イオングループでの買物が毎日5%オフになります。5%オフになる対象店舗も結構あるので、購入物件の近くに対象店舗がある人は、金利以上の効果があるかもしれません。

審査の通りやすさと使い勝手の良さで考えると、イオン銀行は結構おすすめです。

なるほど。近くにイオン等が在るなら、金利以外の面でもメリットが大きそうですね。

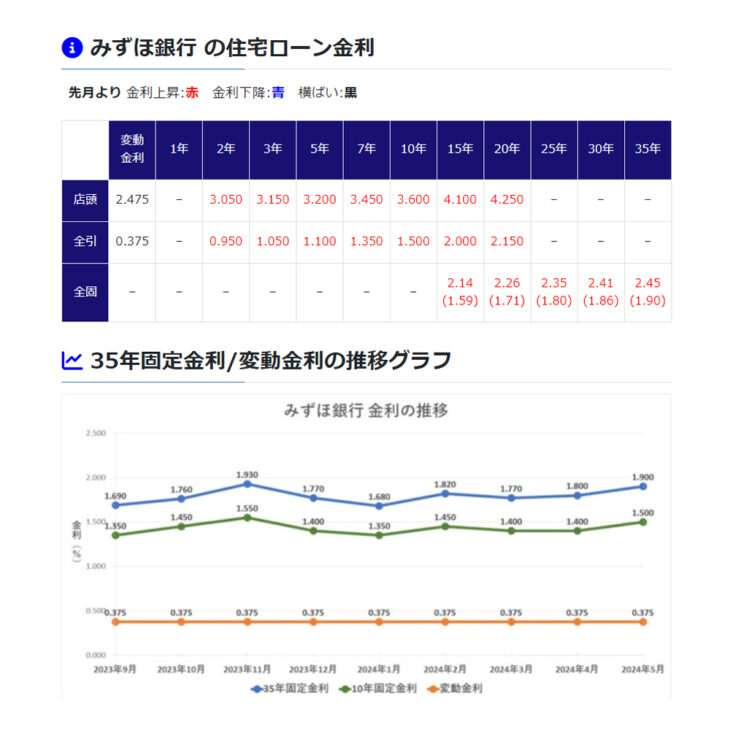

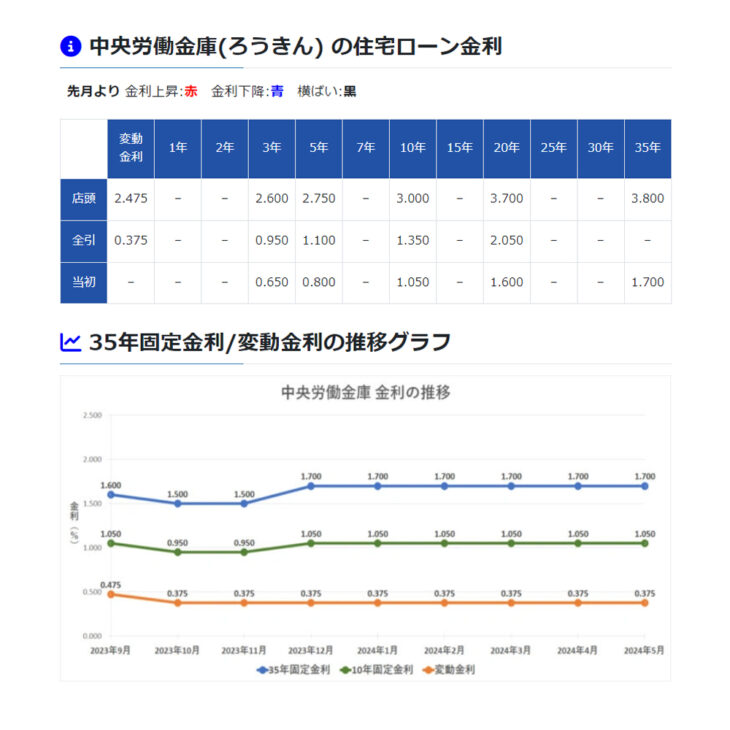

第7位:みずほ銀行 / 中央ろうきん 0.375%

それでは、変動金利、第7位は~?

みずほ銀行と中央ろうきんが同率7位で 0.375%です。

みずほ銀行は、変動は現状維持、固定金利は、5月に入り上昇しました。

中央ろうきんは、変動と固定、両方とも現状維持です。

35年固定金利に関しては 1.7%と他行よりも非常に安いので、固定を検討している人は、中央ろうきんがおすすめです。

中央ろうきんの場合、他行に比べて、金利の変動が少ないのが特徴です。

会社に労働組合がある人は、金利、手数利用、審査の面で色々な優遇があるのでお奨めです。

会社に労働組合がある人は、中央労働金庫(ろうきん)がお勧めということですね。

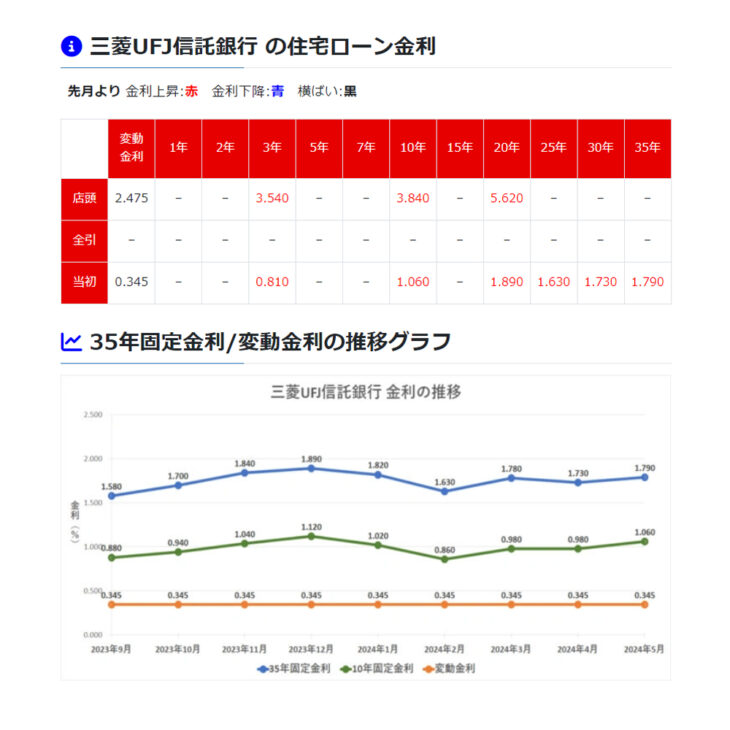

第6位:三菱UFJ銀行 / 三菱UFJ信託銀行 0.345%

それでは、変動金利、第6位は~?

ドゥルルルル・・・ジャン!

三菱UFJ銀行と三菱UFJ信託銀行が同率6位で0.345%です。

金利推移も両行とも同じで、変動は現状維持ですが、固定は上昇しました。

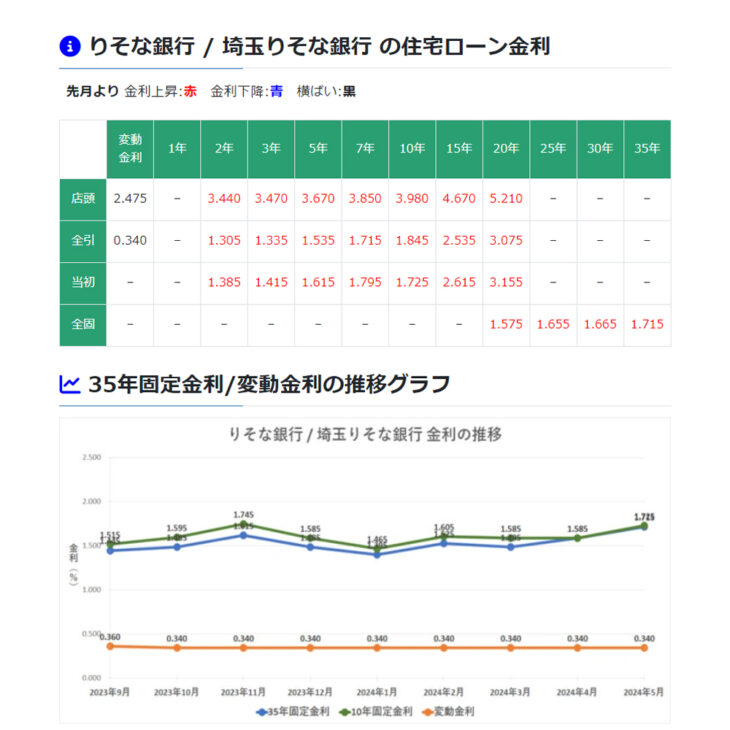

第5位:りそな銀行 0.34%

変動金利、第5位は~?

りそな銀行の0.34%です。

さらに、新築でZEH住宅や長期優良住宅を購入するのであれば、ここから0.1%優遇されて 0.33%になります。

りそな銀行も変動は現状維持ですが、固定は上昇しました。

35年固定金利に関しては、1.715%と、中央ろうきんに次いで非常に低い金利ですので、労働組合がない中小企業や個人事業主の人で、固定を検討している人にはお奨めです。

なるほど。

労働組合が無くて、固定金利を検討するなら、りそな銀行ですね。

第4位:auじぶん銀行 0.319%

それでは、変動金利、第4位は~?

auじぶん銀行の0.319%です。

ここでは、第4位としてご紹介していますが・・・

auスマホ / じぶんでんき / ネット回線 / J:COMテレビ回線を利用すると、ここから最大で0.15%優遇されます。

優遇が適用された金利は、なんと0.169%となり、断トツの1位となります。

例えば、新築一戸建てを購入して、auと提携しているネット回線だけでも利用すれば、0.03%優遇され、適用金利は0.289%となります。これだけで既にランキング1位となります。

審査のスピード感や審査の通りやすさ、団信の充実度を考慮すると、ネット銀行の中では総合的に auじぶん銀行が1番お奨めだと思います。

優遇が適用されると断トツなんですね。

適用されなくても、総合的に見てお勧めと言うことですね。

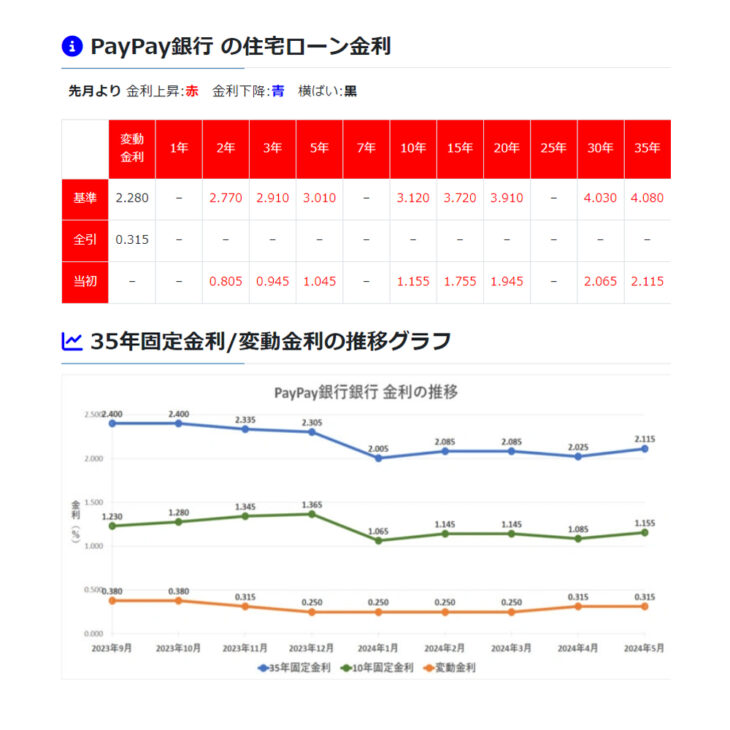

第3位:PayPay銀行 0.315%

それでは、変動金利、第3位は~?

ドゥルルルル・・・ジャン!

PayPay銀行の0.315%です。

こちらも変動は現状維持で固定は金利が上昇しました。

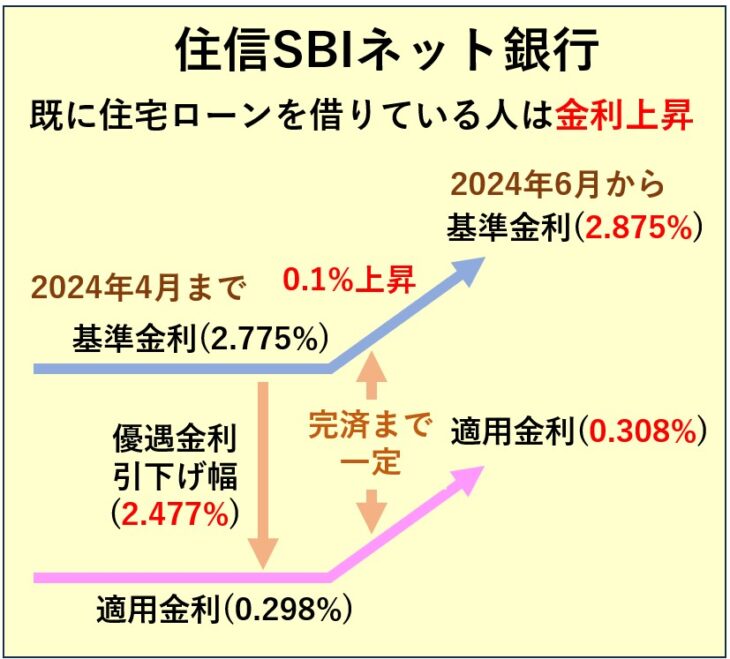

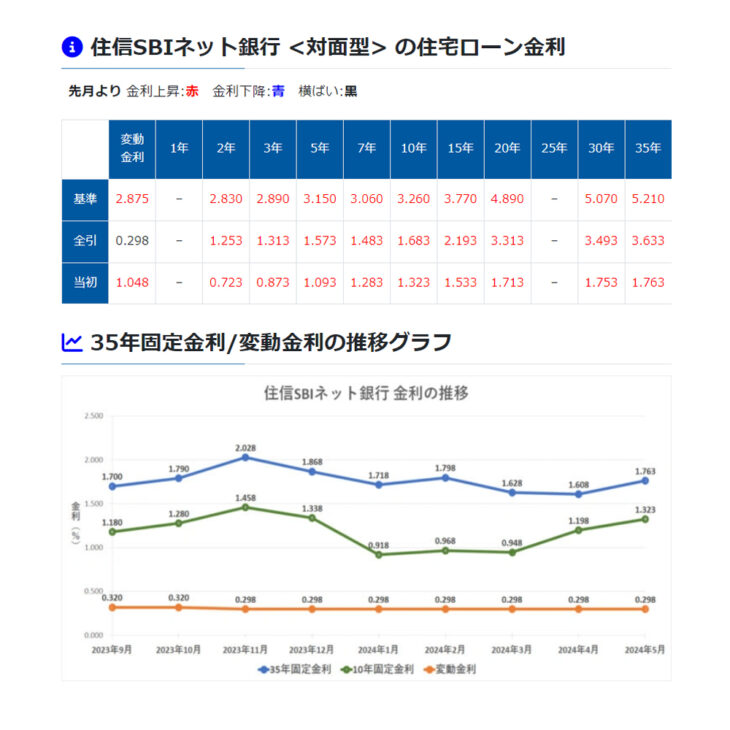

第2位:住信SBIネット銀行 0.298%

それでは、変動金利、第2位は~?

ドゥルルルル・・・ジャン!

住信SBIネット銀行の0.298%です。

こちらも新規ユーザーの変動金利は現状維持、固定は上昇しています。

ただし、住信SBIネット銀行は、5月から基準金利を0.1%引上げました。

住信SBIネット銀行の変動金利が上昇

一方、新規の優遇金利幅を0.1%広げることで、新規ユーザーの金利は現状維持しています。

しかし、既に借入れしているユーザーの金利は上昇することになります。借入から5年後の返済額が上昇しますので、注意が必要です。

詳しくは以下の記事をご覧ください。

変動金利上昇に関する記事はこちらです↓

【住宅ローン】2024年5月変動金利が上昇はじまる!今の金利上昇は5年後の月々返済額に影響する!

金利のステルス値上げですね。

分かり難いですが、じわりじわりと金利がある世界に戻りつつある感じですね。

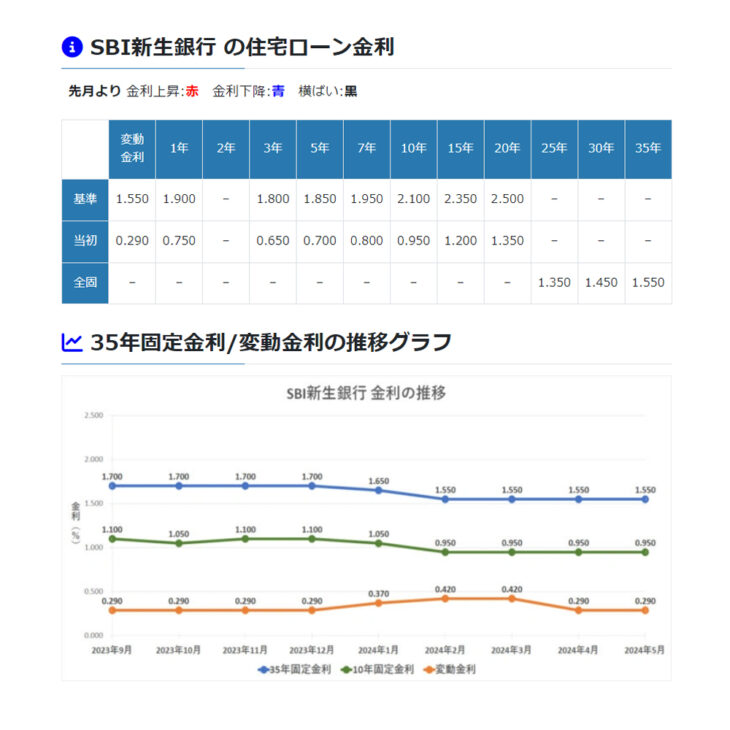

第1位:SBI新生銀行 0.29%

それでは、栄えある変動金利が最も低い銀行、第1位は~?

ドゥルルルルルルル・・・

ドゥルルルルルルル・・・

ジャン!!

SBI新生銀行の0.29%です。

SBI新生銀行は、変動と固定の両方とも、頑張って現状維持を続けています。

変動0.29%も低くいですが、固定の1.55というのも、他行と比べて最も低い金利ですので、固定を検討している人にとっても、SBI新生銀行は、非常に有利な銀行と言えます。

ただし、審査に時間がかかりますので、スケジュールに余裕がある契約でないと使いにくいので注意が必要です。

SBI新生銀行の審査が通って手続きが間に合うのであれば、この銀行を選択肢から外す余地はありません。

SBI新生銀行は、審査に時間がかかるけれど、契約に間に合うのであれば外せないということですね。

各銀行の金利一覧表や金利推移グラフは↓以下のページ↓で見ることができます。是非ご覧ください。

金融機関の最新住宅ローン一覧はこちらです

各金融機関の最新住宅ローン金利表

2024年5月の金利に関してのまとめ

| 変動金利 BEST10 -2024年5月- | ||

|---|---|---|

| 1位 | SBI新生銀行 | 0.290% |

| 2位 | 住信SBIネット銀行 | 0.298% |

| 3位 | PayPay銀行 | 0.315% |

| 4位 | auじぶん銀行 | 0.319% |

| 5位 | りそな銀行 | 0.330% |

| 6位 | 三菱UFJ銀行 三菱UFJ信託銀行 | 0.345% |

| 7位 | みずほ銀行 中央ろうきん | 0.375% |

| 8位 | イオン銀行 | 0.380% |

| 9位 | ソニー銀行 | 0.397% |

| 10位 | 三井住友銀行 | 0.425% |

| 固定金利 BEST5 -2024年5月- | ||

|---|---|---|

| 1位 | SBI新生銀行 | 1.550% |

| 2位 | 中央ろうきん | 1.700% |

| 3位 | りそな銀行 | 1.715% |

| 4位 | 住信SBIネット銀行銀行 | 1.763% |

| 5位 | 三菱UFJ銀行 三菱UFJ信託銀行 | 1.790% |

・スケジュールに余裕があり、勤務先の規模が比較的大きく安定している会社であれば、変動と固定の両方ともSBI新生銀行がお奨めです。

・審査のスピード感や通りやすさでは、変動であれば、auじぶん銀行がお奨めです。

・勤務先に労働組合がある人なら、ローン手数料の安さや審査の通りやすさを考慮すると、変動と固定の両方とも中央ろうきんがお奨めです。

・勤務先の規模が大きくない中小企業や個人事業主の人、返済比率がギリギリのユーザーが変動を選ぶのであれば、審査が通りやすく、使い勝手も良く、お買い物時の特典などが大きいイオン銀行、または、りそな銀行がお奨めです。

金利がある世界に戻りつつある

5月に入り、多くの銀行では、固定金利が引き上げられました。

そして、住信SBIネット銀行など一部の銀行では、変動の基準金利も引き上げられて、じわりじわりと、マイナス金利時代から、金利がある世界に戻りつつあります。

これに関連したニュース記事がありましたので、フジコさん、ご紹介お願いします。

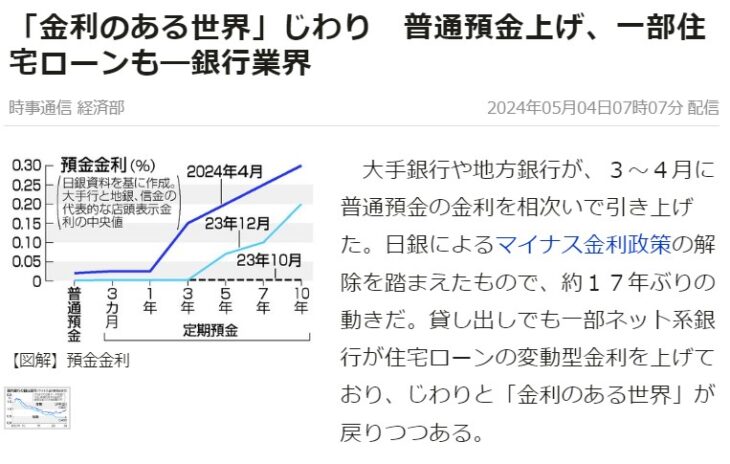

2024年5月4日付、時事通信社の記事ですね。

ご紹介します。

2024年5月4日付 時事通信社の記事

「金利のある世界」じわり 普通預金上げ、一部住宅ローンも―銀行業界

大手銀行や地方銀行が、3~4月に普通預金の金利を相次いで引き上げた。

日銀によるマイナス金利政策の解除を踏まえたもので、約17年ぶりの動きだ。

貸し出しでも一部ネット系銀行が住宅ローンの変動型金利を上げており、じわりと「金利のある世界」が戻りつつある。

ありがとうございます。

この記事によると・・・

- ・大手銀行や地方銀行が、4月に普通預金の金利を相次いで引き上げました。これは、マイナス金利解除の影響で、17年ぶりの動きである。

- ・貸出金利も一部のネット銀行は、変動の基準金利を引上げており、じわりじわりと『金利のある世界』が戻りつつある。

過去17年間普通預金では、ほぼ金利がつかなく、住宅ローンの変動に関しては、現在でも 0.3%台。一部のネット銀行では 0.2%の超低金利が続いています。

しかし、5月に入り、住信SBIネット銀行などの一部のネット銀行では、変動金利の基準金利を引上げてきました。

そういう動きでしたね。

引き上げ幅は、たったの0.1%ですが、これは今までにない動きです。

ただし、家計や企業活動を圧迫する貸出金利を引上げることに関しては、様子見する銀行が多いのも事実です。

そのため、現在のところ大半の銀行は、短期プライムレートを据え置いたままとなっています。

今後、金利は上昇しないのでしょうか?

数ヶ月から1年程度の短期的な予測では、現状のまま超低金利の住宅ローンは続くと思います。

しかし、その先は、もう一段階利上げに動く可能性があります。

この流れに関連したニュース記事がありますので、こちらもご紹介お願いします。

2024年5月7日付の共同通信の記事ですね。

2024年5月7日付 共同通信の記事

為替150円超は安すぎる 経団連会長

経団連の十倉雅和会長は7日の定例記者会見で、外国為替相場が歴史的な円安となっていることについて「為替は日本の力を評価する一つの指標で、いくら何でも(1ドル=)150円を超えるのは安すぎる」と述べた。

十倉氏は「日本の経済を強くすることで、円高方向に是正されるのが望ましい」と強調した。

政府・日銀が為替介入に踏み切ったとの観測があることに関しては「円高に振れたので、もし介入したのなら非常にいいタイミングだった」と語った。

ありがとうございます。

内容は、経団連会長が「日本経済を強くすることで、円高方向に是正されるのが望ましい」と強調したという発言についてでした。

実際は、輸出する企業は円安の方が利益が出るし、輸入する企業は円高の方が利益が出やすいので、一概にどちらが良いかは言えません。

ただし、経団連会長が円高を望んでいるのであれば、政府は円高に誘導する可能性があります。

前回、日銀は、1ドル157円になったときに、市場介入をおこない153円程度にまで戻しました。

しかし、また、徐々に円安に向かってしまいます。恐らく、このようなことは、米国のFRBが利下げするまで続くと思われます。

米国のインフレが鈍化して、FRBが利下げすると、日米金利差が縮まり、今の円安ドル高に歯止めがかかることになります。これにより、日本もコストプッシュ型のインフレがおさまり、本当の意味で、日本経済が潤い、好循環が加速する可能性があります。

そのタイミングになって、日銀はもう一段階利上げできる環境が整います。

今後の住宅ローン金利上昇のプロセスまとめ

今後の住宅ローン金利上昇のプロセスをまとめますと・・・

■住宅ローン金利上昇のプロセス- 米国インフレが鈍化

- 米国FRBが利下げ

- 日米金利差が縮小

- 円高に転換

- 日本経済の好循環が加速

- 日銀が利上げ

- 住宅ローン金利上昇

米国のインフレが鈍化してFRBが利下げすることで日米金利差が縮小され、円高に転換したタイミングで日本経済の好循環が加速すれば、日銀が利上げする環境が整います。そうして住宅ローン金利が上昇するということになります。

日本経済の好循環が加速するという意味は、円安によるコストプッシュ型のインフレでなく、賃金と需要の拡大による良い物価上昇になるか?というところがポイントです。

今回の標語

なるほど。

それでは田中先生。いつものように 五・七・五 の標語にまとめてください。

承知しました。では行きます!

金利ある

世界に変わると

価値上がる

住宅ローンの金利が上昇すると、利息負担額が増加するので、家計の負担が増えてしまいます。

ユーザーにとって歓迎できないことですが、金利が上昇するときには、それ以上に物価が上昇することになります。つまり、不動産など現金以外の値段が上昇していることになります。

そのため、必ずしも悲観的になる必要はありません。

なるほど。金利が上昇して負担が増えても、同時に不動産の価値も上昇していると言うことですね。 勉強になりました!

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較