【住宅ローン】変動金利が上昇する仕組みを分かりやすく解説!政策金利と住宅ローンの関係

【住宅ローン】変動金利が上昇する仕組みを分かりやすく解説!政策金利と住宅ローンの関係

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第503-1回目 (2024年5月23日放送分 その①)となります。

今回のテーマ『住宅ローン変動金利が決まる仕組みを解説』

本日は、

『予想外、日銀追加利上げ、住宅ローン変動金利が決まる仕組みを解説』

というテーマでお話を進めていきます。

まずは、リスナーさんから住宅ローンに関連したご質問をいただいているので、ご紹介お願いします。

承知しました。

ラジオネーム:ユリ さん からのご質問です。

質問:もし利上げされたら返済額はいくらくらいになるか

いつもためになるお話ありがとうございます。

質問なのですが、私は変動金利で4,000万円住宅ローンを組んで家を買いました。

最近のニュースでは、これから日銀が追加利上げすると報道がされていますが、日銀が利上げすると、どのくらい住宅ローン金利が高くなるのでしょうか?

住宅ローンを借りるときに、銀行からも不動産会社からも、詳しいことは教えてもらっていないので、今になって不安になりました。

もし、利上げされたら返済額はいくらくらいになるかなど番組で取り上げてもらえたら嬉しいです。

ラジオネーム:ユリ さんからのご質問

ラジオネーム:ユリ さん。

ご質問ありがとう御座います。

住宅ローン金利の仕組みについて

まずは、関連したニュース記事を使って、住宅ローン金利の仕組みについてお話します。

5月22日付のTBSニュースによると・・・

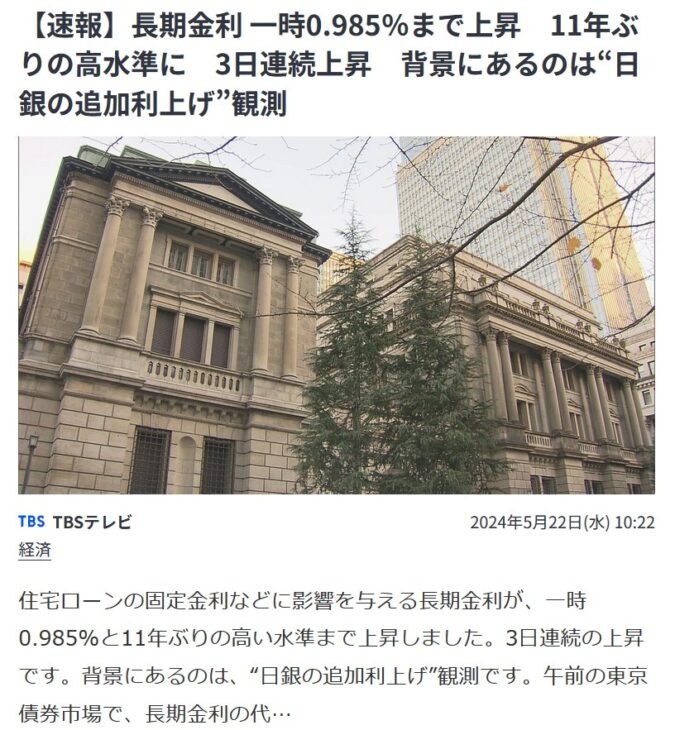

5月22日付 TBS NEWS DIG の記事

【速報】長期金利 一時0.985%まで上昇 11年ぶりの高水準に 3日連続上昇 背景にあるのは“日銀の追加利上げ”観測

住宅ローンの固定金利などに影響を与える長期金利が、一時0.985%と11年ぶりの高い水準まで上昇しました。3日連続の上昇です。背景にあるのは、“日銀の追加利上げ”観測です。

午前の東京債券市場で、長期金利の代表的な指標である10年物国債の利回りが、0.985%まで上昇しました。2013年5月以来、11年ぶりの高い水準です。おととい0.975%、きのうは0.980%とつけていて3日連続の上昇です。

なぜ、こんなに長期金利が上昇しているのですか?

■金利が上昇している理由

日米金利差が要因になっている歴史的な対応策として

「日銀が来月、国債買い入れの減額や、追加の利上げをするのではないか?」

という観測が広がっているためなんです。

長期金利の上昇は、住宅ローンの固定金利の上昇につながります。

日銀の植田総裁は、円安による物価高について、

「リスクが高まれば金融政策上の対応が必要になる」

と発言しており、日銀が円安阻止のため、どのような対策を打ち出すのか、市場は次の一手を注目しています。

なるほど。

これから住宅ローンを組んで家を買う人にとっては、気になりますよね。

そうですね。

日銀の動きと住宅ローンへの影響

503-1_日銀の動きと住宅ローンへの影響

長期金利は、10年固定や35年固定などの住宅ローン金利に大きく影響します。

ただし、住宅ローンは固定金利と変動金利で、金利が決まる仕組みが違います。長期金利が上昇しても、住宅ローンの変動金利は上昇しません。

そうなんですか?

あくまでも今回のニュース記事で上昇している金利は、長期金利ですので変動金利には影響しないんです。

そうなんですね。

政策金利が上昇すると変動金利が上昇する

それでは、住宅ローン変動金利は何の影響を受けて上昇するんですか?

変動金利は、日銀の政策金利の影響を受けます。

政策金利が上昇すると、住宅ローンの変動金利が上昇します。

今年の3月に「マイナス金利が解除された!」というニュースが報道されました。

それが、日銀が政策金利を0.1%上昇させたというニュースなんです。

ということは、住宅ローンの変動金利も上昇するんですか?

今回の政策金利を0.1%上昇だけでは、住宅ローンの変動金利は上昇しませんでした。

そうなんですか?

現在、銀行間での住宅ローンの顧客獲得競争が激しくなっています。

そのため、政策金利が0.1%上昇しからと言って、すぐに金利を上昇させてしまうと、住宅ローンを借りる新規ユーザーを獲得できなくなります。

今回の政策金利利上げ分は、銀行で吸収してしまったところが多いのが実情です。

なぜ政策金利が利上げされると変動金利が上昇するのか

『利上げ分を銀行で吸収』というのは、どういうことですか?

それを説明するためには

『なぜ政策金利が利上げされると住宅ローンの変動金利が上昇するか?』

ということを理解する必要があります。

みずほ銀行の変動金利を例に説明

ここでは、みずほ銀行の住宅ローン変動金利が決まる仕組みを例に説明します。

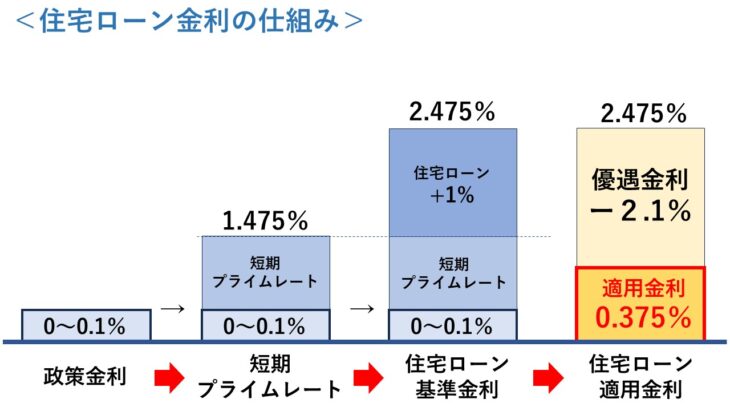

■みずほ銀行の住宅ローン変動金利が決まる仕組み①

住宅ローン金利の仕組み①

1番左側が日銀の政策金利です。

その右隣が短期プライムレートです。

短期プライムレートとは、銀行が、業績が良い会社に短期間(1年以内)でお金を貸すときの金利です。

これは、銀行が企業にお金を貸し出す際に最も低い金利になります。

現在、この短期プライムレートは、1.475%です。

一般的に、この短プラにプラス1%した金利が、住宅ローンの変動金利の基準金利となります。

1.475%+1%=2.475%

そこから、住宅ローンを借りようとするユーザーの属性によって、優遇金利(割引金利)が決まります。

ここで例に挙げているみずほ銀行の場合、最優遇金利はマイナス2.1%ですので

基準金利 2.475% – 優遇金利 2.1% = 適用金利 0.375%

という具合です。

この図を見ると解ると思いますが、各金利のベースには政策金利があります。

この政策金利が利上げされると、短プラも住宅ローンも、その分の金利が上昇します。

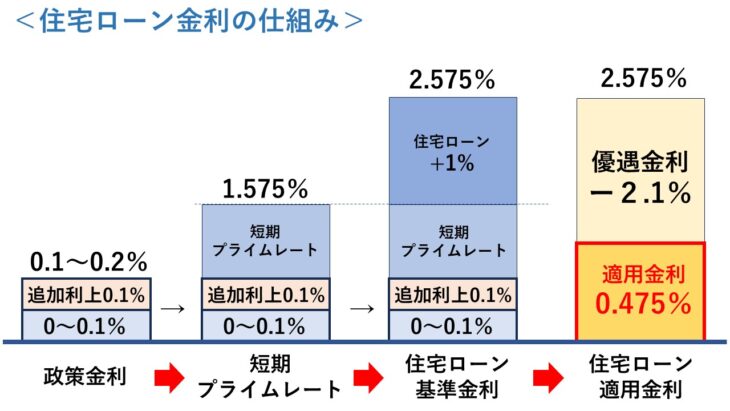

■みずほ銀行の住宅ローン変動金利が決まる仕組み②

住宅ローン金利の仕組み②

政策金利が 0.1%上昇すると、短期プライムレートは 1.575%になります。それにともない住宅ローン基準金利は 2.575%に上昇します。

ただし、そこから優遇金利が最大 2.1%割り引かれますので、適用金利は 0.475%となります。

政策金利が 0.1%上がれば、単純に住宅ローン金利も 0.1%上がるということですか?

どこの銀行でもそうであると一概には言えません。しかし、大まかな解釈としては、その考え方で良いと思います。

■みずほ銀行の住宅ローン変動金利が決まる仕組み③

住宅ローン金利の仕組み③

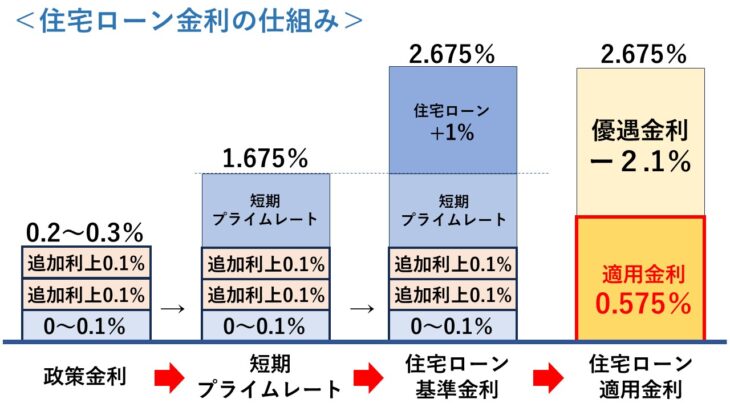

日銀が0.1%ずつの利上げを2回実施すると、政策金利は0.2%~0.3%となります。

現在 1.475%の短期金利は 1.675%になり、住宅ローン基準金利は (それに1%を加えますので)2.675%となります。

既に住宅ローンを借りている人であれば、優遇金利は変わりません。適用金利は 0.575%となります。

■みずほ銀行の住宅ローン変動金利が決まる仕組み④

503-1_住宅ローン金利の仕組み④

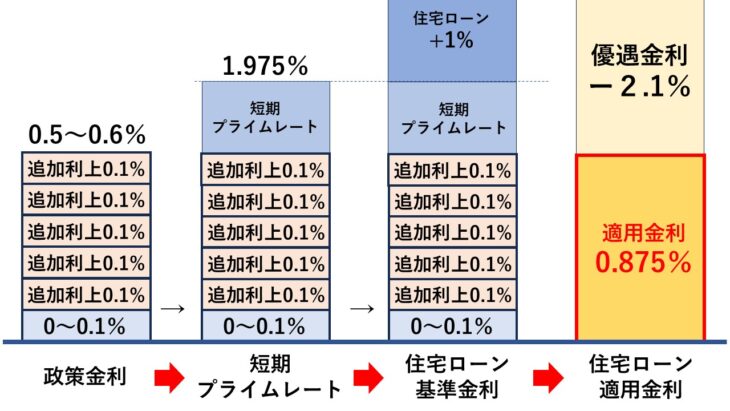

もし、さらに0.1%ずつの追加利上げが3回実施されたとすると、政策金利は 0.5~0.6%になります。先程と同じ理屈で計算すると、住宅ローンの適用金利は 0.875%となります。

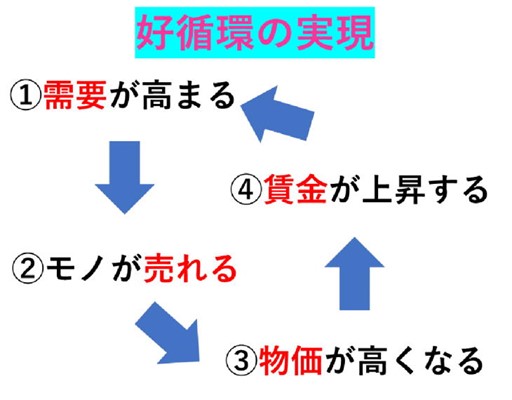

■経済の好循環

良い経済の循環

5回も日銀が追加利上げするということは、その時点で日本は経済の好循環が実現していて、景気が過熱している状況にあると予想できます。

住宅ローン金利シミュレーターで試算

ご質問者様は、既に変動金利で4,000万円借りているということですが・・・

- ① 当初2年間 0.375%で借りて、

- ② 2024年中に追加利上げを2回実施されて、

- ③ そこから3年以内に追加利上げを3回された。

■シミュレーション結果

金利シミュレーション結果

- ・金利 0.575% → 返済額 104,967円

- ・金利 0.875% → 返済額 109,630円

金利が0.5%アップしたら、月々の返済額が8千円アップするんですね。

そういうことです。

「金利が上昇したらどうしよう?」

と考えているだけでは余計に心配になります。

確かにそうですね。

『金利が○パーセント上昇したら、月々はいくら高くなる』

と具体的に知っておけば、心の準備ができていいですね。

そうなんです。これは、4,000万円借りた場合のお話で、借入額や金利上昇のタイミングによって違います。

人によって違うということですね。

おっしゃる通りです。

これから変動金利で住宅ローンを借りようと考えている人、既に変動金利で借りている人は、『利上げされたら返済額はいくらに上昇するのか』など、シミュレーションして把握しておく必要があると思います。

ゼロシステムズの『住宅ローン金利シミュレーター』は、途中での金利変更も想定することができて便利です。ぜひ使ってみてください。

住宅ローン金利シミュレーターはこちらです↓

住宅ローン金利シミュレータ

まとめ:今回の標語

それでは、ここまでのお話を 五・七・五 の標語にまとめてみます。

お願いします。

なにごとも

想定すれば

不安減る

以上です。

なるほど。

田中先生。ありがとう御座います。

不動産せんせい田中の【教えて不動産の知恵袋】

引き続き、次のテーマもお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()