借り過ぎ注意!35歳からの住宅ローン35年

【住宅ローン】35歳からの35年返済!教育費と住宅ローン!借り過ぎ注意!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第510-1 (2024年7月11日放送分 その①) となります。

今回のテーマ『借り過ぎ注意!35歳からの住宅ローン35年』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

不動産せんせい田中の教えて不動産の知恵袋!

田中先生、本日もよろしくお願いします。

宜しくお願いします。

早速ですが、皆さんは今から35年後の未来を考えたことはありますか?

例えば、子供が5歳の幼稚園児で、現在35歳のパパさんやママさんも、35年後には70歳になっています。お子さんは40歳になります。

35年の住宅ローンとは、それくらい長い年月となります。

そこで本日のテーマは

『借り過ぎ注意!35歳からの住宅ローン35年』というお話です。

まずは、「定年退職後の返済が不安」と言うリスナーさんから、今回のテーマに関連したご質問をいただいているので、フジコさんご紹介お願いします。

承知しました。

ラジオネーム:飛鳥 さんからの質問です。

質問:住宅ローン以外に教育費等どのくらい予算をとれば良いですか?

田中先生、フジコさんこんにちは。いつもためになるお話ありがとうございます。

これから、ペアローンで、1億円を35年の住宅ローンを組んでマンションを買う予定です。

子供は5歳になりました。

今後、住宅ローン以外に教育費のために、家計費として、いくらくらい予算をとれば良いなど、番組で取り上げてもらえると、皆さんの参考になるかと思います。

それと、うちの会社は定年が65歳に延びましたが、定年退職後の返済が不安です。

アドバイスお願いします。

宜しくお願いします。

ラジオネーム:飛鳥 さん からのコメント

ラジオネーム:飛鳥 さん。

コメントありがとうございます。

『日本政策金融公庫』のシミュレータを使って解説

1億円借りるということであれば、世帯年収はしっかりあるのでしょうね。

そして、都心になればなるほど教育への意識が高いので、それに比例して教育費も高くなります。

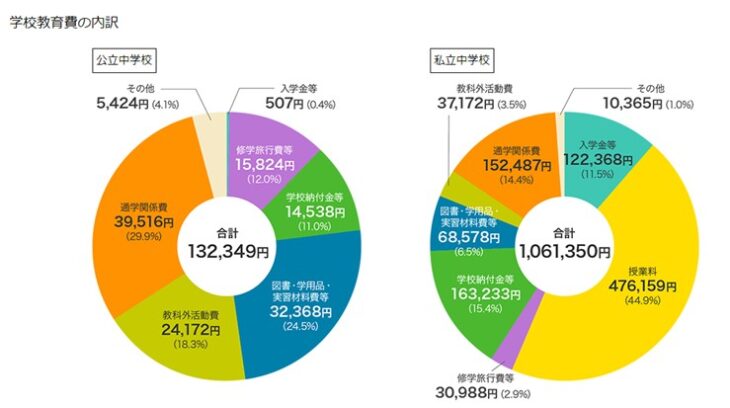

公立中学と私立中学の年間費用の違い

そこで今回は、『日本政策金融公庫』のシミュレータを使って解説していきます。

この資料から、

- ・住宅ローン35年返済

- ・子供の進学

- ・ご自身の年齢

- ■現在のご自身の年齢:35歳 子供の年齢:2歳

-

■子供が、浪人留年せず4年生大学を卒業すると

ご自身の年齢:55歳 子供の年齢:22歳 -

■現在35歳の人が35年ローンを組むと

完済時年齢:70歳 子供の年齢:37歳

ご自身が56歳を過ぎた頃、子供が大学を卒業して教育費がかからなくなるとして、定年退職する65歳までの約10年間が勝負です。

- 例:公立小学校

- 6年間:211万円

- 年間:約35万円(211÷6)

- 月間:約3万円(35÷12)

- 私立小学校

- 6年間:1,000万円

- 年間:166万円(1,000÷6)

- 月間:約14万円(166÷12)

同じ要領で計算すると、

- 公立中学/高校:4万円台/月

- 私立中学:12万円/月

- 私立高校:9万円/月

波はありますが大雑把に言うと、公立であれば毎月教育費で4万円くらい、私立に行くと毎月10万円以上教育費がかかる予算です。

まとめ

今、都心部で億越えのマンションを販売する不動産会社は、低金利や価格高騰を背景に、ユーザーのポテンシャル最大の住宅ローンを組ませるような営業トークをするところが多いです。

今後、物価上昇に伴い、教育費も値上がりしています。

子供の教育費は、学校の授業料以外にも、塾や習い事などでお金がかかります。

都心で値上りを期待して、億越えの住宅ローンを組んで購入する人は、何か一つ歯車が狂うと、生活が苦しくなる可能性がありますので注意してください。

ご自身の年齢、子供の進学、定年退職、完済時年齢など、総合的に考えることが大切です。

ひと言でいうと、『教育費にある程度お金をかけたいのであれば、住宅ローンの借り過ぎには注意』です。

田中せんせい。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較