【住宅ローン】金利上昇は何%まで見据えればいいか?変動金利|追加利上げ|物価上昇

【住宅ローン】金利上昇は何%まで見据えればいいか?変動金利|追加利上げ|物価上昇

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第511-2 (2024年7月18日放送分 その②) となります。

今回のテーマ『金利上昇は何%まで見据えれば良いのか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

不動産せんせい田中の教えて不動産の知恵袋!

それでは田中先生。お次は、どんなお話をいただけるのでしょうか?

今回のテーマは

『金利上昇は何%まで見据えれば良いのか?』です。

まずは「これから住宅ローンを組んで新築一戸建を購入する」というリスナーさんから質問をいただいているので、フジコさんご紹介お願いします。

承知しました。

ラジオネーム:JA さんからの質問です。

質問:今後、金利は何%まで上昇することを見据えれば良いでしょうか?

田中先生こんにちは。最近チャンネル登録をして拝見しています。

これから住宅ローンで新築一戸建てを購入します。

金利0.3%台の住宅ローンを検討していますが、今後、金利が上がりそうですよね?

上がるのは仕方ないと思いますが、今後、何%まで上昇することを見据えて計画すれば良いでしょうか?

ラジオネーム:JA さん からのコメント

ラジオネーム:JA さん。

質問ありがとうございます。

変動金利が決まる仕組みについておさらい

まず、変動金利が決まる仕組みについておさらいします。

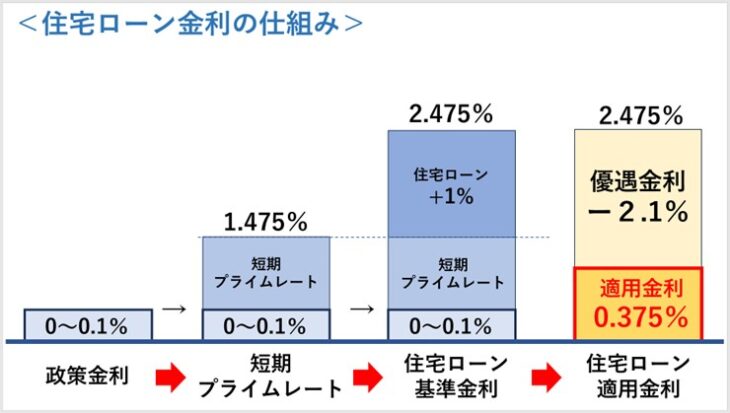

例えば現在、みずほ銀行の住宅ローン変動金利は、最優遇金利が適用されると 0.375%です。

この適用金利 0.375%とは、基準金利2.475%から、最優遇金利2.1%が割引されて、0.375%が適用されています。

それでは、『住宅ローン基準金利の2.475%とは、どのように決まるのか?』というと、銀行の短期プライムレートに連動します。

短期プライムレートとは、銀行が信用力の高い大企業に1年以内でお金を貸すときの基準の金利です。

現在、多くの銀行の短期プライムレートは、1.475%前後です。

住宅ローン基準金利は、この1.475%に、1%が上乗せされて、2.475%となります。

それでは、この短期プライムレートの大元の金利は何かというと、日銀が決める政策金利です。

今年の3月に、マイナス金利が解除されて、現在の政策金利は 0~0.1%となりました。

従って、この大元である政策金利を日銀が利上げすると、短プラ→住宅ローン基準金利と連動して、金利が上昇するという理屈になります。

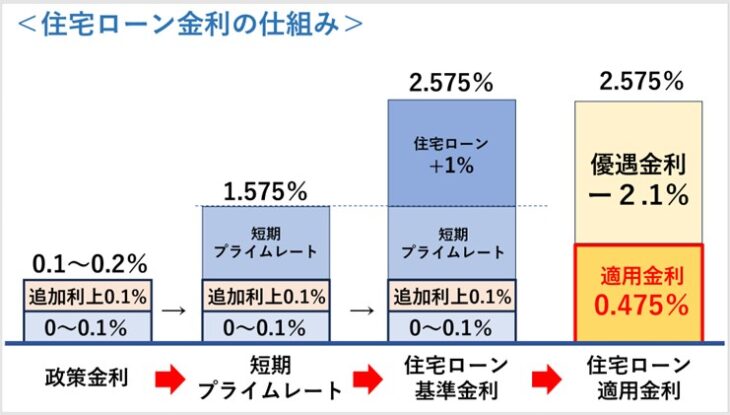

政策金利が0.1%追加利上げされて、0.1%~0.2%となると、現在 0.375%の住宅ローン適用金利は、0.475%と同じように0.1%上昇することになります。

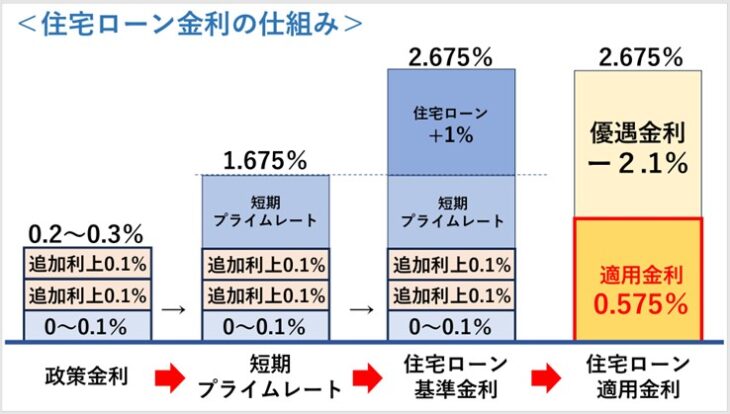

追加利上げが2回行われれば、適用金利は、0.575%です。

「今年中に追加利上げが2回行われるかもしれない」という専門家の予測もでています。

利上げをするということは、日本の景気回復にブレーキをかけることになりますので、日銀も慎重です。

そのため、もし、利上げをするとしても、米国FRBのように、0.25%ずつという大きな利上げでなく、日本では、0.1%ずつの小幅な利上げを複数回に分けて行うことが予想されます。

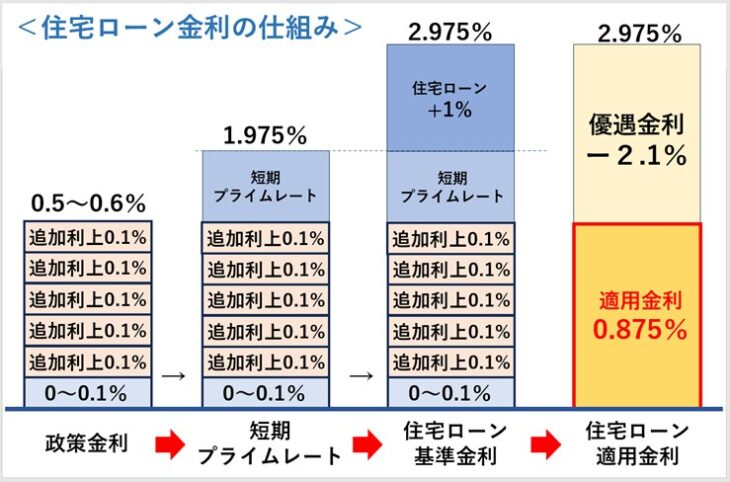

仮に今後、数年に分けて、追加利上げを5回行われると、住宅ローンの適用金利は、0.875%となります。

このような仕組みで、住宅ローン変動金利は、上昇していきます。

な、なるほど・・・。

ここまでの解説は、以前の番組でもお話しました。

ここからは、『追加利上げは何回行われて、政策金利は何%で落ち着くのか?』について考えてみます。

追加利上げは何回行われて、政策金利は何%で落ち着くのか?

2024年7月16日。日銀は、10年前の金融政策決定会合の議事録を公開しました。

その中で、当時のアベノミクスによる異次元の金融緩和では、物価上昇率2%達成について、消費税増税(8%から10%)の影響を楽観視しいたことが判明しました。

この議事録から、当時の日銀の期待と現実のギャップ、現在の経済状況の違いが浮き彫りになりました。

そのため、今後、日銀は、当時のように経済予測を楽観視せず、より現実的な予測をする可能性があります。

住宅ローン基準金利の大元である政策金利は、将来どこまで上昇するのか?

現在、金融緩和政策で、低金利時代と言われていますが、それでは、本来、政策金利というのは、実際、何%くらいが適正なのか?ということが気になりますよね。

そうですね。

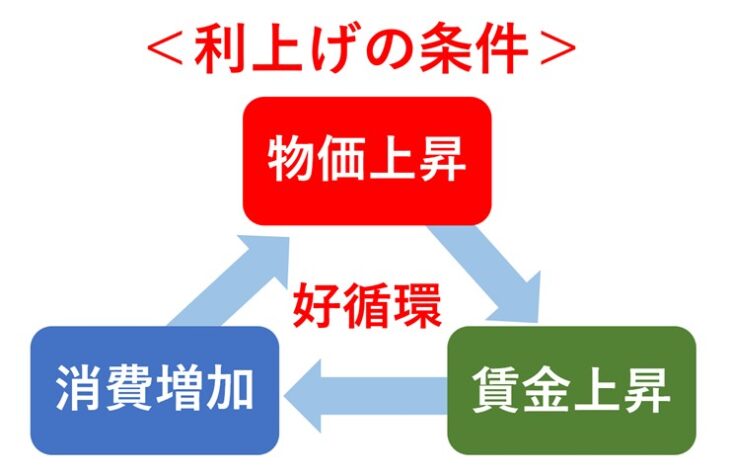

まず、日銀が政策金利を利上げできる条件として『安定的かつ持続的に経済の好循環』が実現できなければなりません。

日銀が政策利を利上げできる条件

物価が上昇して、賃金が上昇して、消費(需要)が増加する。

需要が増加すると、物価も上昇する。

現在、好循環が実現できたため、3月にマイナス金利を解除して少し利上げしました。

問題は『景気の好循環(物価上昇)がどのくらいのペースで、何年くらい続くのか?』ということです。

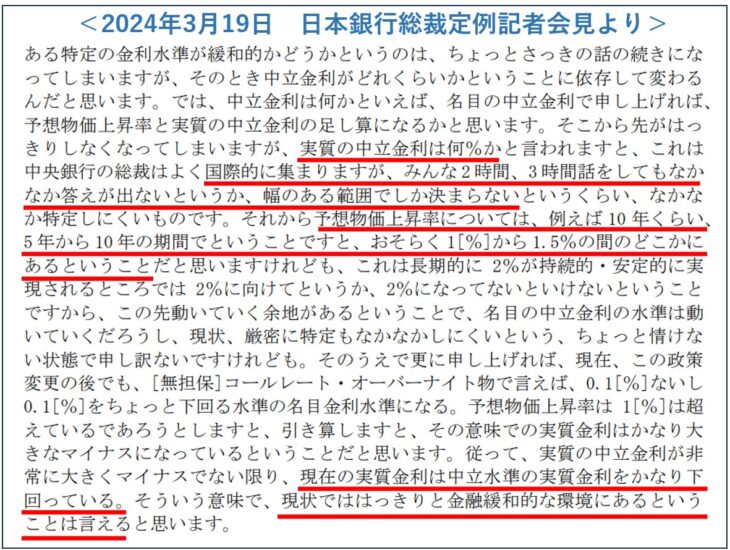

それについて、2024年3月19日の時点で、日銀の植田総裁の記者会見で、具体的な見通しについてお話されています。

■日本銀行 総裁定例記者会見(3月19日)より

引用と出典:日本銀行 – 総裁定例記者会見(PDF)

「実質の中立金利は何%か?という問いについては、国際的な集まりで、2~3時間話しても答えが出ず、幅のある範囲でしか決まらない。予想物価上昇率については、5年から10年の期間では、1%~1.5%で上昇していく。よって、現在の実質金利は、中立水準の実質金利をかなり下回っている。したがって、現状では、はっきりと金融緩和的な環境にある」

と述べています。

なるほど。

専門機関は日本の中立金利の推定値をどのくらいで見ているか

各専門機関では、日本の中立金利の推定値をどのくらいで見ているか調べてみました。

■みずほリサーチ&テクノロジーズ

出典:みずほリサーチ&テクノロジーズ – 4月日銀会合は将来的な利上げの展望を明示

中立金利を0.5%から1%の範囲と予測しています。

現時点での物価上昇率や将来的な利上げの見通しを基にしたもので、2025年前半までに2回程度の利上げが予想されるとしています。

■伊藤忠総研

出典:伊藤忠総研 – 自然利子率r*に振り回される日米金融市場

自然利子率(実質の中立金利)については若干のプラスからマイナス0.5%程度と見積もっており、名目の中立金利は0.5%から1%と推定しています。

インフレ率が目標の2%に達すれば、名目の中立金利は1%を超える可能性があるとしています。

他にも色々調べましたが、多くのエコノミストは、日本の中立金利は、0.5%~1%の範囲と予想しています。

先程のグラフにあてはめるてみると、今後 10年間で政策金利が 0.5%~0.6%になると、住宅ローン基準金利は、2.975%くらいになります。そして、そこから優遇金利が割引されると、適用金利は 0.875%くらいになります。

インフレ目標 2%が持続されると、中立金利は1%くらいと言われています。

政策金利 1%となると、住宅ローン基準金利は 3.475%くらいとなり、そこから優遇金利が割引され 1.375%になる可能性があります。

まとめ:見据える金利の目安

従って、今回のご質問の回答としては

「住宅ローンの変動金利は、基準金利では3.5%、優遇後の適用金利では、1.4~1.5%くらい」

この金利を見据えて、変動金利を検討すると良いのかと考えます。

なるほど。

田中せんせい。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()