【住宅ローン】日銀の追加利上げでネット銀行の変動金利は既に上昇していた!金融政策決定会合

【住宅ローン】日銀の追加利上げでネット銀行の変動金利は既に上昇していた!金融政策決定会合

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第512-2 (2024年7月25日放送分 その②)となります。

今回のテーマ『ネット銀行の変動金利は既に上昇しはじめている!』

次のテーマは・・・

『ネット銀行の変動金利は、既に上昇しはじめている!』です。

住宅ローンリテラシーが究極に高い方々は変動金利を推しています。

その最も大きな要因が、支払利息の総額です。変動金利と35年固定金利の支払利息の総額を比較すると、変動の方が圧倒的に安いのです。

圧倒的・・・ですか?

例として

- 借入額:4,000万円

- 返済期間:35年

- SBI新生銀行:変動金利 固定金利

(2024年7月 最安値)

今月の住宅ローン金利表 と 金利シミュレーター はこちらです↓

各金融機関の最新住宅ローン金利表

住宅ローン金利シミュレータ

住宅ローン金利シミュレーターはこちらです

シミュレーション結果から考える

■固定金利の場合 -金利シミュレータでの試算結果-

固定金利の場合 -金利シミュレータでの試算結果-

上記画像は固定金利でのシミュレーション結果です。 固定金利 1.55%の35年全期間固定で借りると、支払利息の総額は 1,185万円です。

■変動金利の場合

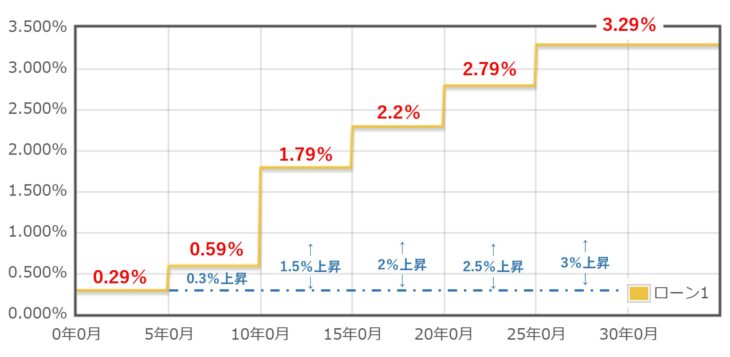

5回の金利上昇があった場合

変動金利でシミュレーションすると、上記ようなペースで金利上昇した場合であっても、支払利息の総額は 1,110万円です。まだ固定金利と比べて75万円も安くなります。

※現在『住宅ローン金利シミュレータ』では金利変動は3回までしか対応していないため、手計算でおこないました。

このように変動金利を選んだ方がお得なので、変動金利を推す専門家が多いのです。

専門家自身も、実際に住宅ローンを組むときには変動金利で組んでいます。

なるほど。変動金利の方が支払い総額が安くなる可能性が高いのですね。

ですが、変動金利の利息が想定よりも急激に上昇したら、変動が固定を上回りますよね?

確かに、おっしゃるとおりです。

しかし、「これ以上のペースで金利上昇したら、どうしてくれるんだ!?」と不安に思う人は、全期間固定金利を選べば良いのです。

確かにそうですね。

そのような不安が無いのが、固定金利のメリットですからね。

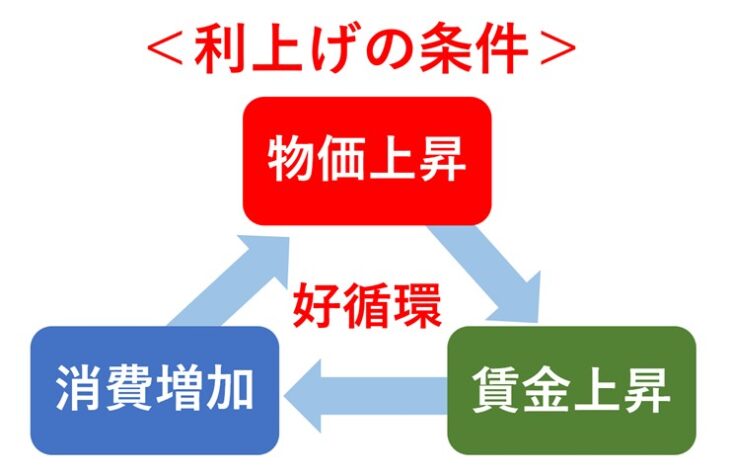

日銀が利上げをおこなうための条件

利上げするということは、景気にブレーキをかけることになります。

日銀は利上げするときには、インフレ目標2%が持続的に達成して、かつ、経済の好循環を実現し続けなければなりません。

もし、この好循環の実現ないまま利上げだけを進めてしまうと、日本経済は再び不景気になってしまいます。

現在は、ある程度この好循環が実現しつつあります。

しかし、まだ日本の景気は完全に回復していません。そのため日銀は追加利上げに慎重です。

いずれにしても、近い将来に追加利上げがあると予想されています。

景気の好循環が実現されつつあるのですね。

せっかく実現されつつあるのに、ここでブレーキをかけるような事(利上げ)はしないですよね。

金利が上昇するタイミングと上昇幅について

問題は『どのくらいのスピード感で、どのくらい金利が高くなるか?』ということです。

そうです。そこが気になります。

日本では『米国FRBのように0.25%ずつという大幅な利上げでなく、0.1%ずつなど小幅利上げを複数回に分けて徐々に行うのではないか?』というのが、おおかたの予想です。

仮に、日銀が0.1%づつ追加利上げすると、1.5%の金利上昇までには、今から15回も行わなければなりません。1.5%ずつでも10回です。

なるほど。

変動金利の利息支払総額が固定金利を上回るまでに、10回以上も追加利上げしなければならないのですね。

そうなんです。

そこで、サッシーさん。リスナーさんからの質問をご紹介ください。

承知しました。

ラジオネーム:蓮司さん からのご質問です。

質問:現在、変動金利は上昇しているのですか?

田中先生こんにちは。質問させてください。

メディアでは、これから変動金利が上昇すると言われていますが、まだ、どこの銀行も上がっていないと思います。

実際のところどうなのでしょうか?

是非、田中先生のご意見をお聞かせください。

ラジオネーム:蓮司さん からのご質問

ラジオネーム:蓮司さん。

ご質問ありがとうございます。

ネット銀行は金利を上昇させはじめている

確かにメディアでは、今年に入ってから「マイナス金利解除!」や「金利上昇!」など、騒がれていますよね。

現時点では大手メガバンクの住宅ローン変動金利は上昇していませんが、ネット銀行系は既に金利を上昇させ始めています。

既に金利を上げはじめている銀行があるのですね。

どこの銀行の金利が上昇しているのですか?

そうなんです。

それでは、変動金利が上昇してしまっている銀行を発表していきますね。

お願いします。

変動金利が上昇している銀行

以下が、3月に日銀がマイナス金利を解除した後、現在に至るまでに変動金利を上昇させた銀行です。

■PayPay銀行

PayPay銀行は、4月に金利優遇キャンペーンを終了させました。

そして、最優遇の適用金利は、

自己資金10%以上ある人の場合は 0.27%。

自己資金10%未満の人は、0.315%です。

ただし、PayPay銀行の場合は3月の日銀のマイナス金利解除に関係なく、その前から「キャンペーン金利は、3月末で終了する」と予告していました。

ですので、これは予定通りの金利上昇と言えます。

■住信SBIネット銀行

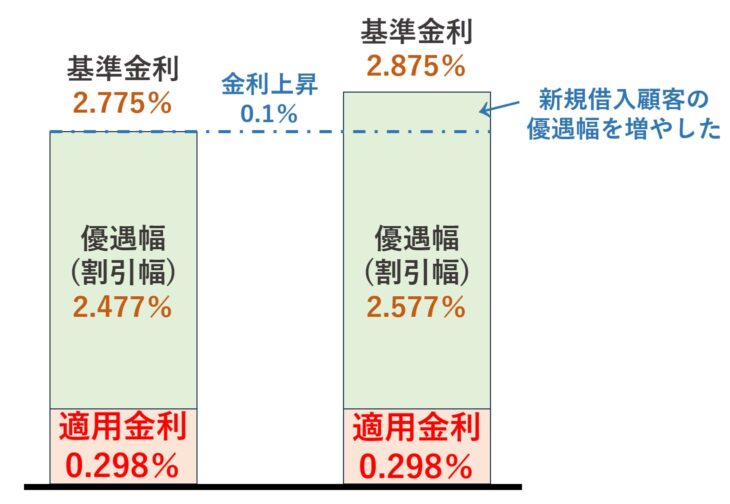

住信SBIネット銀行は、3月の日銀による政策金利解除に伴い、基準金利を0.1%上昇させました。

基準金利が上昇したのですか?

住信SBIネット銀行は、上昇前後で住宅ローンの金利が変わっていませんが、これはどういうことですか?

SBIネット銀行 金利の仕組み

基準金利は 2.775%から2.875%へと、0.1%上昇させました。

一方で新規借入の顧客に対しては、今まで通りの適用金利 0.298%になるように、2.477%だった、優遇幅(割引幅)を、2.577%に増やしました。

そのため、結果的には適用金利が上昇していないことになります。

なるほど。それは優しい措置ですね。

そう思うかもしれませんが、あくまでも新規借入ユーザー限定の措置です。

既に住信SBIネット銀行で住宅ローンを借りているユーザーは、借入当初に決まった優遇幅は変わりません。

そのため、今回のように変動金利の基準金利が上昇すると、そこから割り引かれる幅は変わりません。適用金利は必然と0.1%アップするということになります。

従って、銀行側としては新規借入ユーザー向けには金利上昇は表立って目立たせず、既に住宅ローンを借りているユーザーの変動金利は確実に上げて、銀行としての収益を確保するという手法をとっています。

5月にイオン銀行も同様の手法で利上げをしています。

まるで金利のステルス値上げですね。

■auじぶん銀行

auじぶん銀行は、優遇幅を0.01%減らすかたちで、適用金利が0.319%から0.329%に上昇しました。

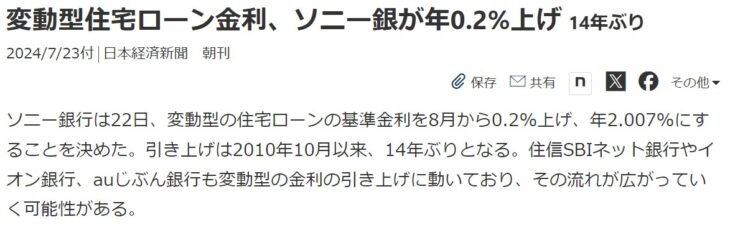

ソニー銀行は8月からの利上げを発表

変動型住宅ローン金利、ソニー銀が年0.2%上げ 14年ぶり

ソニー銀行は22日、変動型の住宅ローンの基準金利を8月から0.2%上げ、年2.007%にすることを決めた。引き上げは2010年10月以来、14年ぶりとなる。住信SBIネット銀行やイオン銀行、auじぶん銀行も変動型の金利の引き上げに動いており、その流れが広がっていく可能性がある。

8月からソニー銀行も住宅ローン基準金利を0.2%引き上げると発表しました。

この金利上昇の流れは他行にも広がっていく可能性があるので、これから住宅ローンを借りる人は、状況を注視していく必要があると思います。

ネット銀行の変動金利が高くなっていく理由

なぜ、都市銀行や地方銀行では変動金利が上昇していないのに、ネット銀行だけ変動金利が高くなっていくのですか?

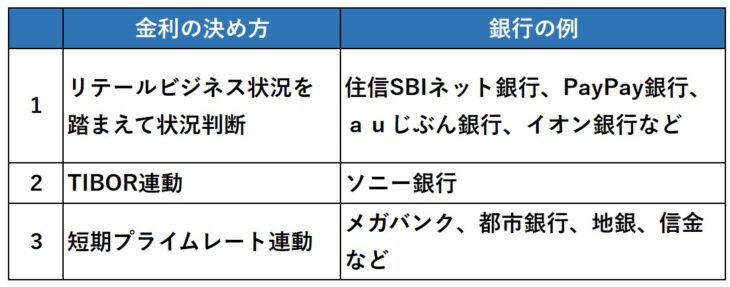

それは『ネット銀行は変動金利が決まる仕組みが少し違うから』です。

ネット銀行の変動金利が決まる仕組みについて

以前にもお話しましたが、固定金利は長期金利に連動しますが、変動金利は日銀の政策金利の影響を受けます。

このことは、都市銀行、地方銀行、信用金庫、そしてネット銀行であっても同じです。

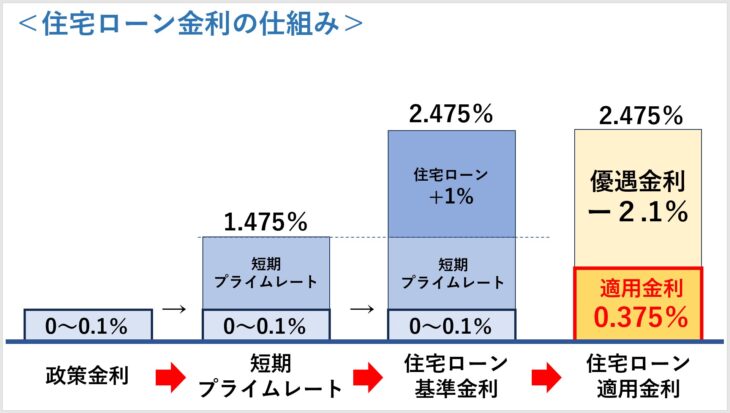

住宅ローン金利が決まる仕組み

現在の日銀の政策金利は、0~0.1%です。この政策金利を元に銀行の短期プライムレートが決まります。

短期プライムレートとは、銀行が信用力の高い企業に1年以内でお金を貸す時の基準の金利です。現在、多くの銀行の短プラは、1.475%くらいです。

例えば、みずほ銀行の場合、この短プラに1%を加えた金利が、住宅ローンの基準金利2.475%となります。

そこから最優遇金利マイナス2.1%が割引されて、適用金利0.375%となります。

銀行によって基準金利や優遇金利については多少違いますが、多くの都市銀行や地方銀行では、このような考え方で適用金利が決まります。

ネット銀行も、同じようなプロセスで金利が決まりますが、それだけでなく、最終的にはリテールビジネスの状況を踏まえて判断しています。

住宅ローンビジネスでは、資金調達コスト、営業コスト、収益などを総合的に考えて、貸付金利を決定します。

これには、ライバル銀行の金利状況も鑑みて決定することも含まれます。

そのため、ライバル銀行が金利を下げれば新規借入ユーザーを獲得できないので、今までネット銀行各社は優遇金利キャンペーンなどを打ち出して柔軟に対応してきました。

しかし今年に入り、日銀がマイナス金利を解除して少し利上げしたことを切っ掛けに、ネット銀行各社は住宅ローン金利を上昇させてきました。

ネット銀行は『金利を下げるのも早いが、金利を上げるのも早い』ということです。

注目は、ソニー銀行の変動金利は『TIBOR』に連動しているというところです。

先程の日本経済新聞の記事に、

「ソニー銀行は短期の市場金利の指標である東京銀行間取引金利(TIBOR)などの市場金利の動きを踏まえ、今回の改定幅を決定した」

と書かれていました。

TIBORに連動している住宅ローンは、リテールビジネスの状況を踏まえて金利を決める銀行と同様に、短期金利が上昇するとリニアに影響を受ける可能性があります。

なるほど。

ソニー銀行は、TIBOR(東京銀行間取引金利)に連動と言うことですね。

「全銀協TIBOR」とは一般社団法人全銀協TIBOR運営機関が公表する全銀協TIBOR(タイボー:Tokyo InterBank Offered Rate)は、短期金融市場での取引の実勢を反映した金利です。

金利が上がりやすい銀行と上がり難い銀行

金利が上がりやすい銀行と上がり難い銀行というのはあるのですか?

はい。

リテールビジネスの状況を踏まえて状況を判断しているネット銀行系は、日銀が追加利上げしたらリニアに反応して金利を上昇させると予測できます。

TIBORに連動しているソニー銀行も同様です。

住宅ローン金利の決め方

現状を見てもわかりますが、短期プライムレートに連動している、メガバンク、都市銀行、地方銀行、新票金庫などは、現時点でも金利上昇していません。

金利が下がるのも遅いですが、金利上昇するときも反応が遅いと思います。

いずれにしても、変動金利の大元は日銀の政策金利になります。今後、日銀が追加利上げをおこなえば、変動金利も上昇します。

そのため、変動金利で借りているユーザーの皆さんは、ご自身が借りている銀行が、どのタイミングで金利上昇して返済額が高くなるか予測しておく事で、家計と心の備えができるかと思います。

まとめ

まとめますと、以下のようになります。

変動金利と固定金利の違い

変動金利は市場の金利動向に応じて変わるため、低金利時には支払いが少なくて済むが、将来の金利上昇リスクがあります。

固定金利は契約時の金利が返済期間中ずっと変わらないため、将来の金利上昇に対するリスクは無いが、変動金利よりも初期金利が高くなります。

変動金利を選ぶ理由

支払利息の総額が固定金利よりも低くなることが多い。

経済状況や日銀の政策金利動向を注視することで、リスク管理が可能です。

最近の金利動向

ネット銀行が金利を上昇させ始めているが、大手メガバンクの住宅ローン変動金利はまだ上昇していない。

具体的には、PayPay銀行、住信SBIネット銀行、イオン銀行、auじぶん銀行、ソニー銀行が、次々と金利を上昇させている。

今後の金利動向の予測

日銀が追加利上げを行うと、ネット銀行は迅速に対応し、金利を上昇させる可能性が高い。

都市銀行や地方銀行はネット銀行に比べて金利の変動が遅れる傾向があるが、最終的には全ての変動金利は上昇する。

以上となります。

なるほど!

ありがとうございました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()