【住宅ローン】10月変動金利引上げ!2026年までに何%金利上昇するか分析!

【住宅ローン】10月変動金利引上げ!2026年までに何%金利上昇するか分析!リスク対策法も解説

※記事は原稿を元に校正/編集しております。そのため、言い回しなど本編動画と異なる部分がございます。

今回のテーマ『もう止まらない!住宅ローン金利上昇シナリオ』

今回は

『もう止まらない!住宅ローン金利上昇シナリオ』

と言うテーマでお話をしていきます。

日銀の利上げにより、今まで下がる一方だった住宅ローン金利が、とうとう上昇し始めました。

そこで今回は、変動金利の先行きについて深掘りしていきます。

今回も非常に興味深い内容ですね。

ぜひ、お願いします!

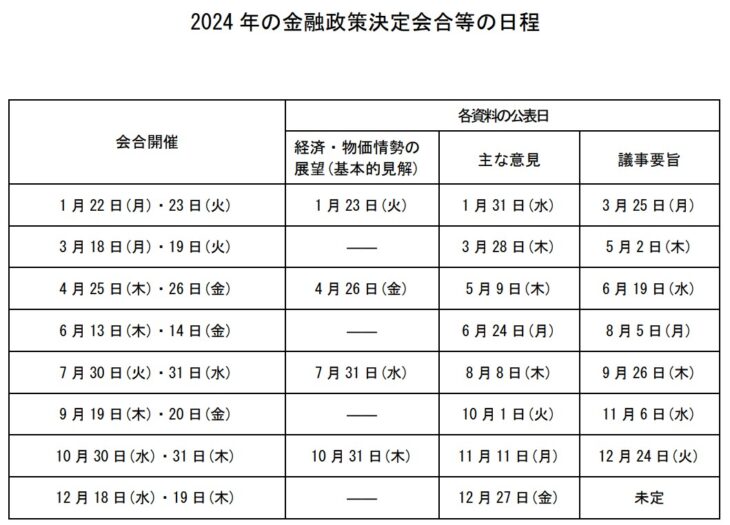

日銀 追加利上げをしようとする理由

画像引用:日本銀行 – 2024 年の金融政策決定会合等の日程(PDF)

日銀は、9月19日/20日に、金融政策決定会合を開催しました。

金融政策決定会合とは、日本銀行が定期的に開催する会議です。

経済の状況を分析して、金利や金融政策の方針を決定します。

この会合は、年に8回行われ、各会合の結果は、金融市場に大きな影響を与えます。

今回行なわれたのは6回目の決定会合です。

会合では市場の予想どおり、利上げは無く現状維持となりました。

今回は、追加利上げは無かったのですね。

歴史的な株価急落で経済がクラッシュ

そうですね。

さすがの日銀も、今回は追加利上げできないですよね。

7月の金融政策決定会合では、日銀は政策金利を0.25%に利上げしました。

そして翌週の8月5日には、歴史的な株価急落を起こし、経済がクラッシュしました。

■日経平均一時4200円超の値下がり

出典:日テレNEWS – 日経平均一時4200円超の値下がり ブラックマンデー超える

株価大暴落の大きな要因の一つが、7月の日銀による追加利上げでした。

前回の市場の反応は日銀も想定外だったことから、今回の金融政策決定会合では、政策金利を0.25%に据え置くという決定をしました。

また株価が大暴落したら困りますからね。

その通りです。

ただし、日銀は今後も利上げしていく方針は変わらないとしています。

日銀の方針は変わらない

20日に行われた、日銀の植田総裁の記者会見では、

「金融市場は引き続き不安定な状況。当面、高い緊張感をもって注視し、影響を見極める必要がある」

と述べた一方で、

「日本経済は、我々の見通し通りに動いてきている」

として、

「今後、経済や物価の動向が想定通りならば追加利上げを行なう」と言う方針を、改めて示しました。

どうして日銀は金利を上げようとしているのですか?

その理由は、大きく分けて3つあります。

日本国内の物価上昇

まず1つ目。

『日本国内の物価上昇』が背景にあります。

物価上昇率は、主に 賃金 / エネルギー / 食品価格 の高騰によって、目標である2%を超えてしまっています。

日銀は以前から「物価上昇が持続的かつ安定的に続く場合、政策金利を引上げる」と示唆していました。

現時点では、そうした環境が整いつつあると判断しているため、金利を引上げる方向で動いています。

たしかに食品価格はどんどん高騰していますよね。

円の価値の安定

2つ目は『円の価値の安定』です。

米国などは、日本に比べて政策金利が非常に高い状態です。

これが円安を促進している要因の一つと言われています。

円安が進むと輸入品の価格が高くなり、物価もさらに上がる可能性があります。

日銀としては、政策金利を上げて円の価値を安定させる必要があると考えているわけです。

国内の銀行とアメリカ政府からの圧力

これは私の憶測となりますが・・・。

国内の銀行は、金利が高い方が収益性が良くなりますので、政府に陳情が上がっていると思うのです。

ふむふむ。

それと、アメリカは、行き過ぎた円安ドル高を嫌います。

理由は、自国の製造業の競争力低下です。

トランプ前大統領が指摘したように、極端な円安ドル高は米国内の製造業に打撃を与える可能性があります。

2024年6月 米国の財務省は、日本の通貨政策に「特別な注視が必要」と判断し、為替監視リストに掲載しました。

また、米国財務省は、2024年4月と5月の日銀による円買い介入についても言及しています。

このような状況は間接的な圧力として、日本が金融政策を決定するうえで影響を受ける可能性があると思います。

影響するかもしれませんね。

日本銀行の目的

ただ、日銀が存在する1番の目的は、物価の安定と金融システムの安定です。

これは、日銀のホームページにも、しっかり書いてあります。

■目的は物価の安定と金融システムの安定

田中先生、一つ聞いても良いですか?

日銀が政策金利を利上げすると、なぜ住宅ローン金利も上昇するのですか?

では、次に詳しく説明しますね。

政策金利と変動金利の関係

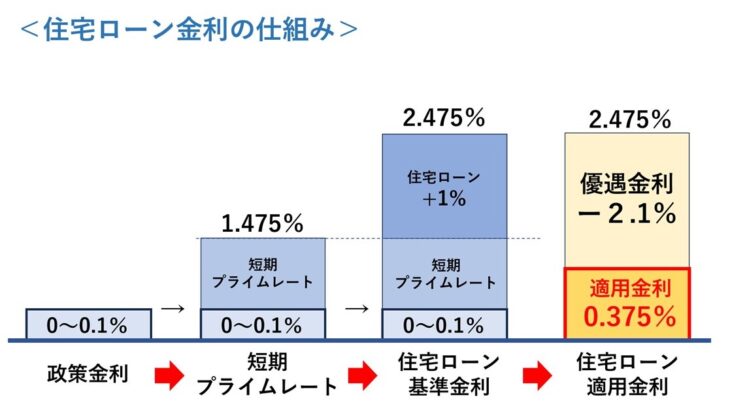

住宅ローン金利の仕組み

住宅ローンの変動金利は、政策金利の影響を受けます。

まず、上のグラフの1番左側を覧ください。

7月までの政策金利は、0~0.1%でした。

短期プライムレートについて

次に短期プライムレートです。

短期プライムレートとは、銀行が優良企業に1年以内の短期間の融資をするときの最も安い金利です。

『短プラ』と呼ばれているヤツですね!

覚えましたね。

7月までの、メガバンクの短プラは 1.475%でした。

この短プラに1%を上乗せしたのが、住宅ローンの変動金利の基準金利 2.475となります。

そこから優遇金利が割引されて、みずほ銀行の場合 0.375という適用金利となります。

優遇金利は勤務先の信用度合いや、ご自身の年収によって変わります。

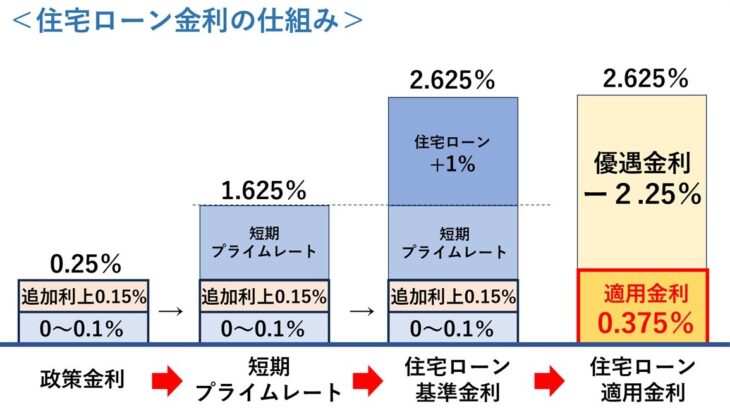

この変動金利のベースになる政策金利が0.25%に利上げされました。

利上げされると、以下のようになります。

利上げされた場合

■変動金利は日銀の政策金利の影響を受ける

短プラも住宅ローン基準金利も、政策金利が利上げされた分、下駄を履かされた感じになります。

その結果、変動金利の適用金利も上昇することになります。

このように住宅ローンの変動金利は、基本的に日銀の政策金利の影響を受けます。

よく理解できました!

日本において、政策金利が上昇して短プラと住宅ローンの基準金利が上昇するのは17年ぶりなんですよ。

・・・ということは、僕が社会人になってから、ずっと変わらず低金利だったと言う事ですね?

そうなんですよ。

これから変動金利を上げますと発表する銀行続出!

実際のところ、各銀行の動きはどうなっているのですか?

各銀行の変動金利の動き

では、各銀行の変動金利の動きについて見てみます。

■ネット銀行は変動金利を引き上げる

一足先に基準金利の引き上げを発表したのは、ネット銀行です。

- auじぶん銀行:10月から 0.25%引き上げて、2.591%になります。

- PayPay銀行:10月から 0.15%引き上げ、2.43%になります。

- ソニー銀行:8月に 0.2%引き上げて、2.007%になりました。

- 住信SBIネット:5月に 0.1%引き上げて、2.875%になりました。

各銀行ともに、短プラを政策金利上昇分と同じ 0.15%引き上げました。

住宅ローンの基準金利も、同じ分引き上げてくることが予想できます。

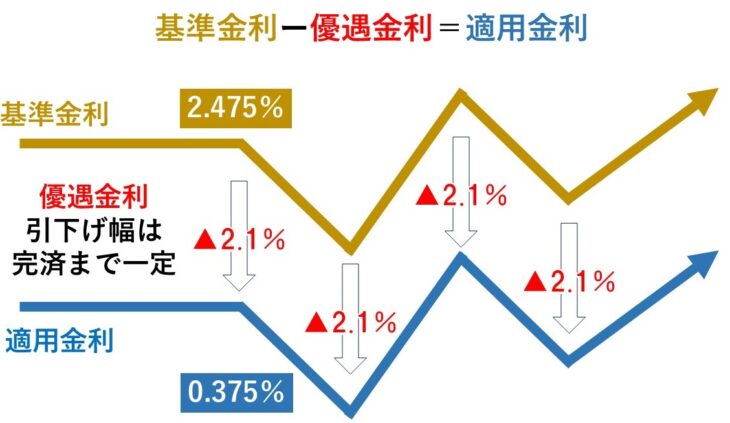

これはあくまでも基準金利のお話です。

この基準金利から優遇金利が割り引かれて、適用金利が決まります。

普通に考えると、基準金利が上昇することで適用金利も上昇します。

ですが、住宅ローンを取り扱っている銀行は沢山あります。

少しでも、金利が安い銀行を選びたいですよね?

そりゃそうです。

基準金利が上がっても適用金利が変わらないように調整

近年のネット銀行の参入で、銀行間の顧客獲得競争が激化しています。

基準金利を引上げたからと言って、そのまま適用金利を上げてしまうと、ユーザーに選んでもらえなくなります。

適用金利は今まで通り

そこで住信SBIネット銀行やイオン銀行など、一部の銀行がおこなっていることが・・・

『基準金利を引上げても、それと同じだけ、優遇金利の割引きを行なう』

と言う事です。

結果、適用金利は今まで通りにするという方法です。

なるほど。

このように、基準金利を引上げても、優遇金利で調整して適用金利をそのままにすれば、新規ユーザー離れを防ぐことができます。

今後このような戦略をとってくる銀行が増えると思います。

基本的に、最初に決まった優遇金利は最後まで変わりません。

借りたあと、基準金利が上昇しても、そこから優遇金利が割引されるので、ユーザーにとって不利ではありません

銀行も、お客さんの獲得競争をしているじゃないですか。

基準金利が上昇したからといって、単純に適用金利を上げることが出来ないという事情もあるんですね。

そういうことですね。

ただし、基準金利が 0.1~02%くらいの上昇であれば、優遇金利幅を調整して銀行側で吸収できるかもしれませんが、それ以上になると、いずれ適用金利も上昇すると予想できます。

ですよね。

どれくらいまで上がるんですかね?

それは、誰もが気になりますよね。

変動金利いつまでに何%まで上昇するか?

では、『変動金利は、いつまでに何%まで上昇するか?』です。

ブルームバーグの記事によると・・・

先程からお話しているように、住宅ローン変動金利は、日銀の政策金利に大きく影響を受けます。

そのため、変動金利の上昇の予測は、日銀の金融政策次第と言えます。

政策金利の見通しについては、日銀の審議委員、田村直樹氏によると・・・

「中立金利は、最低でも1%程度、2026年度後半までに、段階的に政策金利を1%への利上げが必要」

とされています。

もし、2026年までに段階的に政策金利が利上げされた場合、住宅ローンの基準金利は 3.375%となります。

そこから、優遇金利2.1%が割引されると、適用金利は 1.275%となります。

出典:Bloomberg – 少なくとも1%へ利上げ必要、市場動向配慮し段階的に

日本銀行の政策委員会は

- 総裁:1名

- 副総裁:2名

- 審議委員:6名 l 計9名で構成されています。

ブルームバーグの記事によると、

『田村氏は9名の政策委員の中で最もタカ派的な存在』とされています。

そのため、他の審議委員は。より慎重な姿勢を保っています。

田村氏が1%程度までの利上げを主張する一方、他の審議委員は、より緩やかなペースで金融正常化を支持している可能性が高いです。

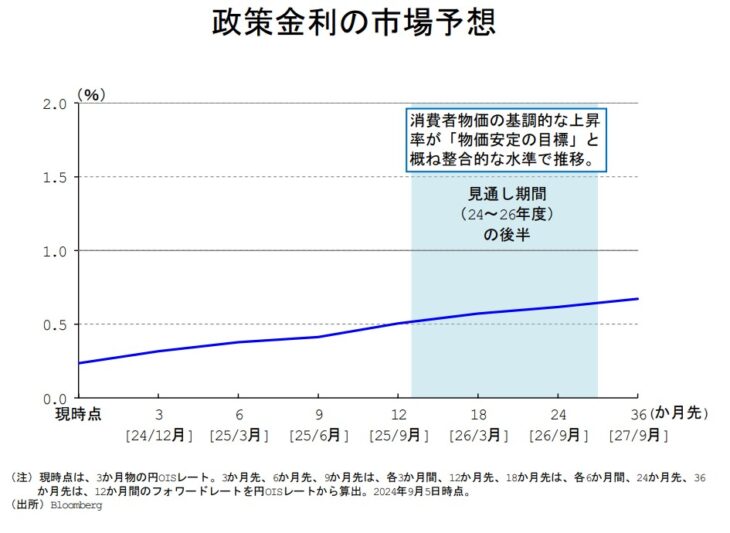

■政策金利の市場予想

出典:日本銀行 – わが国の経済・物価情勢と金融政策(PDF)

日銀のホームページに掲載されている、政策金利の市場予想の資料では、2026年後半は 0.6%程度というグラフも示されています。

従って、ここまでのお話をまとめますと、今後の政策金利の利上げの予想として、2026年までに政策金利は 0.6%~1%程度までの利上げは考えられるということになります。

よって、3年後の住宅ローンの変動金利は 0.875~1.275%になる可能性があるということです。

それ以上に上昇する事はないんですか?

世の中に絶対はないですからね・・・。

ですが、これ以上の利上げは、現時点では予想しにくいと思います。

そうなんですか?その理由は??

以下をご覧ください。

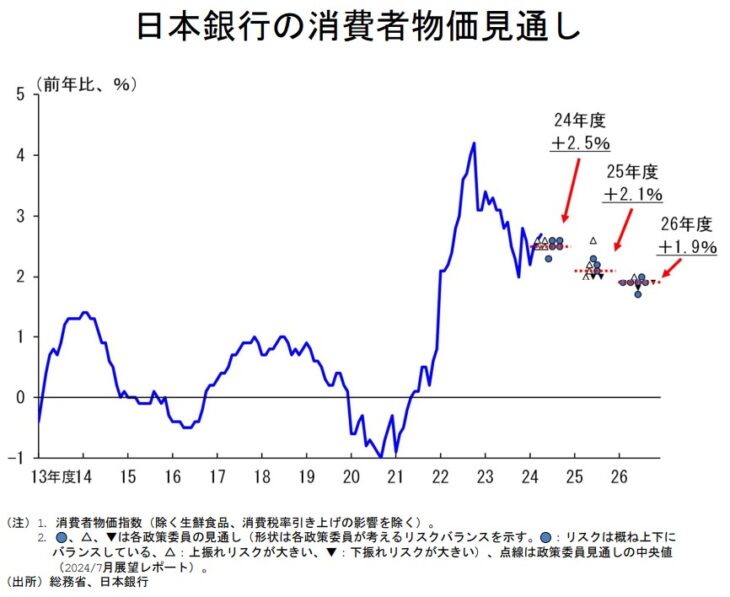

こちらは、日本銀行のコアCPI(消費者物価)の見通しのグラフです。

■消費者物価見通し

引用:日本銀行 – わが国の経済・物価情勢と金融政策(PDF)

今後段階的に利上げをすることにより、

- 前年同月比

- 2024年 +2.5%

- 2025年 +2.1%

- 2026年 +1.9%

政策金利は、物価上昇 / 賃金上昇 / 消費の増加、という経済の好循環が実現して、はじめて利上げをすることができます。

2026年に、予想通り物価上昇が抑えられ、消費者物価が前年同月比 2%を切った場合、それ以上の利上げは不要となります。 その段階で利上げしてしまうと、景気を冷え込ませてしまう恐れがあります。

金利上昇リスク対策

最後に

- ・住宅ローンを組む方

- ・既にローンを組んでいる方

まず、金利が何パーセント上がると返済額がどれくらい増えるのか?

数字で把握することが大切です。

たとえば 借入額:1,000万円 返済期間:35年 当初金利:0.4% 上記の条件で住宅ローンを組んで、3年後に金利が1%に上がった場合、月々の返済額は約2,500円の増加となります。

4,000万円の借入であれば、約1万円の増加になります。

具体的な金額が分かっていれば、冷静でいられるかもしれないですね。

変動金利の特徴について

それと、変動金利の特徴についても、しっかり理解しておくことも大切です。

変動金利の特徴?

変動金利の特徴は、大きく分けて3つあります。

- ・金利は半年ごとに見直される

- ・5年ルール

- ・125%ルール

ぜひ教えてください。

■金利は半年ごとに見直される

変動金利を借りた後の金利は、半年ごとに見直されます。 ただし、返済額は5年間は同じというルールがあります。

半年ごとに返済額が変更されると家計が安定しなくなります。 これは、その点に配慮したルールです。

ただし、その間に金利が上がった場合、利息部分が増えるため元金の減りが遅くなります。 これを5年ごとに見直して調整するという仕組みです。

なるほど。

■125%ルール

だけど、5年後に一気に返済額が増える可能性もありますよね?

そこで『125%ルール』があります。 5年後の返済額が上がったとしても、最高で1.25倍までしか増えないように制限されています。 ※ソニー銀行など125%ルールがない銀行もあります。

たとえば、月々10万円の返済であれば、5年後は12万5千円が限度となります。

金利がさらに上昇し、これ以上の返済が必要になっても、次の5年後に調整されるので、急に負担が大きくなる事はありません。

もっとも、現実的には、そのような急激な金利上昇の可能性は低いと思われます。

ですが、急上昇したら怖いですよね。

そうですね。

そのリスク対策として、有効なのは、万一の5年後の金利上昇に備えて、今のうちから月々の返済額に上乗せして、積立貯蓄をするということです。

例えば、月々10万円の返済に加えて、2万5千円を積み立てておけば、5年後に備えることができます。

なるほど。 そうすれば、5年後に返済額が高くなっても慌てないですみますね。

そうです。

5年後に金利上昇していなければ、それが余力となります。

これから住宅ローンを組もうと検討している方は、積立貯蓄できる余力を残した返済額に抑えることが大切なポイントです。

なるほど!

今回も大変勉強になりました。

田中先生ありがとうございました。

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較