【解説!住宅ローン】2026年まで変動金利は何%に上昇するか?

モゲ澤先生が今後の見通しを深掘り解説!

【解説!住宅ローン】2026年まで変動金利は何%に上昇するか?モゲ澤先生が今後の見通しを深掘り解説!モゲチェック限定0.29%優遇金利もご紹介!

※記事は原稿を元に校正/編集しております。そのため、言い回しなど本編動画と異なる部分がございます。

今回のテーマ『住宅ローンのプロに聞く!変動金利の見通し!』

今回のテーマは

『住宅ローンのプロに聞く!変動金利の見通し!』

です!

スペシャルゲストとして、『モゲ澤先生』こと、株式会社MFS 取締役CMOの 塩澤崇 さんにお越し頂きましたー!

モゲ澤先生、お久しぶりです!

お久しぶりです!

私は今日がはじめましてですね。

ここで改めてモゲ澤先生の経歴をご紹介させていただきます。

モゲ澤先生の経歴紹介

以下がモゲ澤先生の経歴です。

塩澤 崇(しおざわ たかし)さん プロフィール

■ 塩澤 崇(しおざわ たかし)

株式会社 MFS 取締役CMO

略歴

| 2006年 | 東京大学大学院情報理工学系研究科修了(専攻:数理情報学) |

|---|---|

| 2006年 | モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。 モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。 |

| 2009年 | ボストン・コンサルティング・グループ入社。 メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事 |

| 2015年 | 9月よりMFS取締役COO 住宅ローン比較サービス『モゲチェック』運営 |

| 2022年 | 5月~2023年8月 教えて!不動産の知恵袋 月イチレギュラー |

| 2024年 | 6月 東証グレース市場に上場 |

| 2024年 | 10月 取締役CMOに就任 |

塩澤 崇 紹介ページ – モゲチェック

上場して、さらに経歴のキラキラ度が増しましたね。

おかげ様で上場できました!

今日も気合いれて頑張ります!

それでは今日も、住宅ローンについて深掘り、解説お願いします!

はい!承知しました!

住宅ローンの現状分析

それでは、『住宅ローン市場の現状分析』についてお願いします。

10月になって、メガバンクの変動金利がネット銀行より安くなってませんか?

そうなんですよ。

これはありえない事態ですよ。

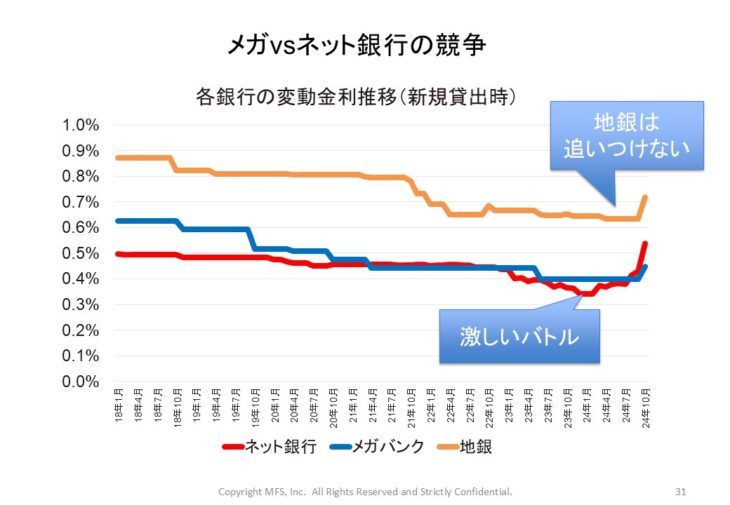

■メガバンクvsネット銀行の競争

ネット銀行が安くて次がメガバンク、地方銀行という順番だったんです。

ネット銀行は店舗を持っていない為にコストが軽く、低金利が出せるのですが、逆転してる!

日銀が利上げをしたので、この10月に金利が上がると、以前から分かってたんですよ。

そこに対してメガバンクが攻勢を仕掛けてきたと。

要は、「うちは引き上げません」と、今までネット銀行にやられてきたところを、やり返した。シェアを奪いに行った。

というのが実情かと思っています。

現状を維持していたら、結果的に(低金利の)ランキングが上がっちゃった感じですね。

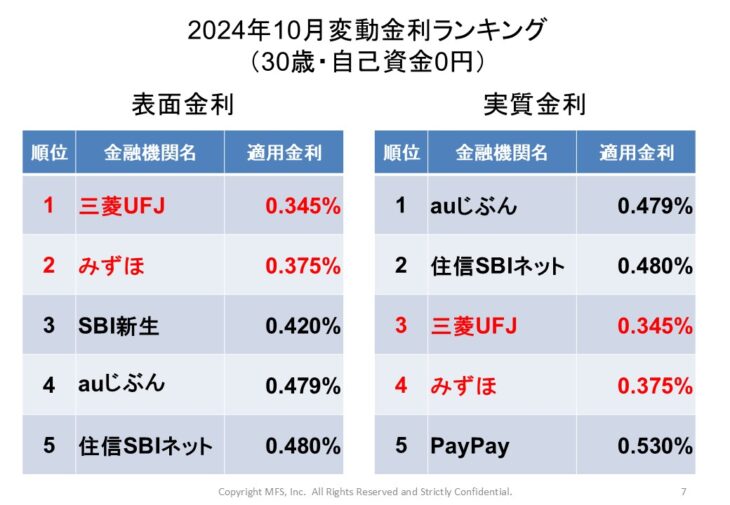

■202410変動金利ランキング

三菱UFJ銀行(0.345%)と、みずほ銀行(0.375%)と、驚異的な金利を出してきました。

変動金利の競争が激しいですね!

来月になったら変わるかもしれないですね。

来月は多分ですど、ネット銀行が仕掛けてくるんじゃないかと思っています。

それに耐切れなくて、メガバンクは上げてきちゃうかもしれないですよね。

そうですね。

来月の金ランキングは大注目です!

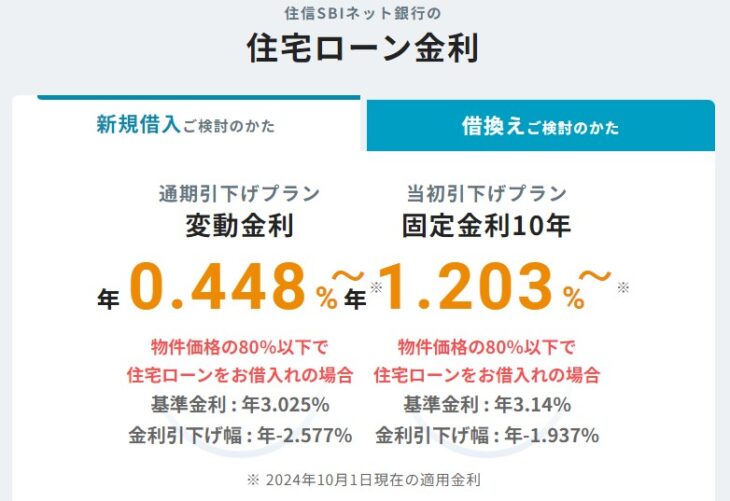

住信SBIネット銀行は基準金利を上げたけど、新規の人の優遇幅を広げましたよね。

適用金利は現状維持になるじゃないですか。

画像引用:住信SBIネット銀行 – 住宅ローンWEB申込コース(2024年10月時点)

と言う事は、

既存のユーザーの金利は上がりますよね?

銀行はそうやって収益を確保していくのかな?

って考えています。

あるかもしれませんね。

メガバンクもネット銀行も、何千億、何兆円という住宅ローンの貸し付けを行っていますので、金利を0.1%上げただけでも結構な実入りになる訳です。

それを当てにして新規獲得のマーケティングコストとして投下していきますので、優遇幅を拡大して、あえて新規貸出し向けの適用金利を引上げないと横置きのステイだ!

そう言った事をやるのは、今後あるかもしれません。

プロモーション費用みたいなものですね。

本当そうですね。

住宅ローンは、基本的にフロービジネスになってるんですよ。

普通はストックビジネスって言われるんです。如何にして35年間の金利収益を得るかなんです。

最近、金利がめちゃめちゃ低いので、融資時に得られる融資手数料(元本の2%)が目当てになっているんです。

1,000万円貸したら20万円

3,000万円貸したら60万円ですね。

これを取ろうとすると、新規のユーザーを獲得し続けないといけない。

銀行は自転車を漕ぎ続けるしかない。

銀行が自転車操業?

そうです。

だから新規向けの金利はなかなか引き上げられない。っていうのが、今回ランキングに出てるかと思います。

この低金利が続いたら、銀行って住宅ローンではあまり収益が出ないですよね。

結構厳しいかと思います。

銀行も本音は引き上げたいんですよ。

でも競争環境が激しいから、なかなかできない。っていうのが、今月の動きかと思います。

そんな感じがしますよね。

銀行は

『低金利の今のうちに変動金利で顧客を囲い込んでおいて、今後、金利が上昇してきたら利益を取ろうとしている』

とも考えられますね。

“無きにしも非ず”だと思います。

銀行も営利団体なので収益を取らないといけない。

しかし、一方的にガンガン基準金利を引き上げていくと、お客さんが流れていっちゃいます。

金融庁もその辺りを見ている状況です。

日銀が政策金利を引き上げた際、その引上げ幅以上に、お客様に不利になるような一方的な基準金利の引き上げになっていないか目を光らせています。

ですので、そういった動きはちょっと考えづらいと思います。

疑いすぎですかね?

そういった目で見るのも大事だと思います!

なるほど。ありがとうございます!

日銀の動きと石破首相就任の影響

それでは次の話題

『日銀の動きと石破首相就任の影響』について、お話し頂ければと思います。

画像引用:TBS NEWS DIG – 石破新総裁が誕生、金融所得課税の強化なら相場はどう動く?

石破さんは、確か金融所得課税を推奨していましたよね。

そうなると株価が今後伸び悩むんじゃないかと思うんですが、どうなるでしょうね?

気になりますよね!

結論としては、金融所得課税の強化に舵は切れないんじゃないかと思っています。

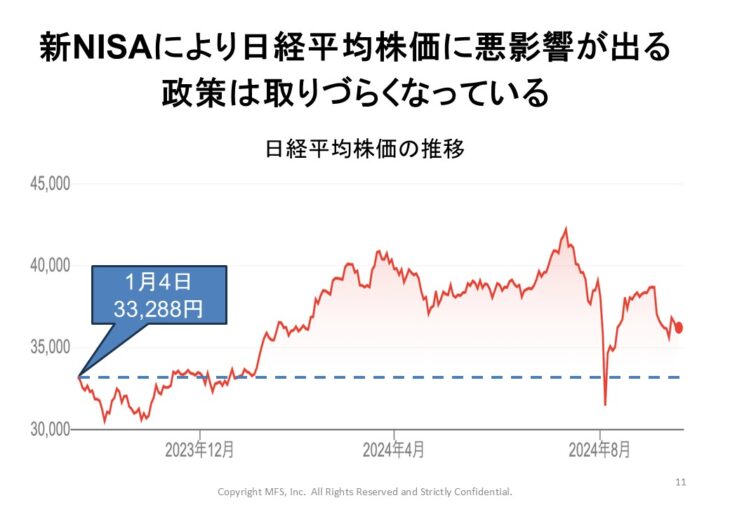

なぜかと言うと、今年から新NISAを始めちゃったからなんですよ。

貯蓄から投資へという流れで、日本国民の多くが株を買い始めているんです。

新NISAの影響

2024年1月の日経平均が33,000円ぐらいだったと思うんです。

1年経って、33,000円を大きく割り込むようなことになると、支持率を大きく落しちゃうと思うんです。

「なんで国は国民に損させてるんだ!」と。

「石破のせいだ!」ってなっちゃいますからね。

内閣としては“石破ショック”とか言われちゃうとまずいです。

それと、株価対策ですね。

株価を意識した政権運営になる筈なんです。

そうなると金融所得課税の強化というのはやりづらい。他の道を模索するんじゃないかと思います。

日本の首相が誰になろうと、米国の雇用統計とか利下げ、大統領選もあるし、あとはリセッションの影響。

そちらの方が大きいですよね。

そうだと思います。

基本的にアメリカと日本の経済って本当にニコイチみたいなもので、『アメリカがくしゃみをすれば日本が風邪を引く』そんな感じなんですよね。

そういった意味で、日本がどれだけ利上げできるかは、アメリカがどれぐらい金利引下げをするかの影響を受けると思っています。

アメリカがどうなるかは、非常に大きな注目ポイントだと思います。

モゲ澤先生の政策金利の予測って、大体でどれぐらいと考えていますか?

やっぱりアメリカに大きく左右されちゃうんで、なかなか「こうだ!」とは言いづらいんけども・・・

敢えてお伝えすると、2025年の末か2026年の頭に1%上がります!

今の0.25%から0.75%上がって1%。それぐらい行くだろうと、僕は思います。

結構行きますね。

日銀としては「上げられる時に上げておきたい」って言う考えがあると思うんです。

今後、日本の景気が後退した時、金利を引き下げる事によって、その衝撃を和らげようとするはずなんです。

上げられるような状態であれば次は0.5%、0.75%っていう形で、1%ぐらいは頑張ってあげるんじゃないかと予測しています。

わかりました。

ありがとうございます!

変動金利は上がり続けるのか?

さて続いては、

『変動金利は上がり続けるのか?』についてです。

今後日本は、1%→2%→3%→4%というように金利が上がっていく可能性があるのでしょうか? モゲ澤先生!ぜひお願いします。

結論から言うと、『そこまではならないかな』と、思っています。

私の率直な意見として、金利が上がる事は良い事だと思ってるんです。

金利が上がるという事は、それだけ経済が良くなっていると言う事なんです。

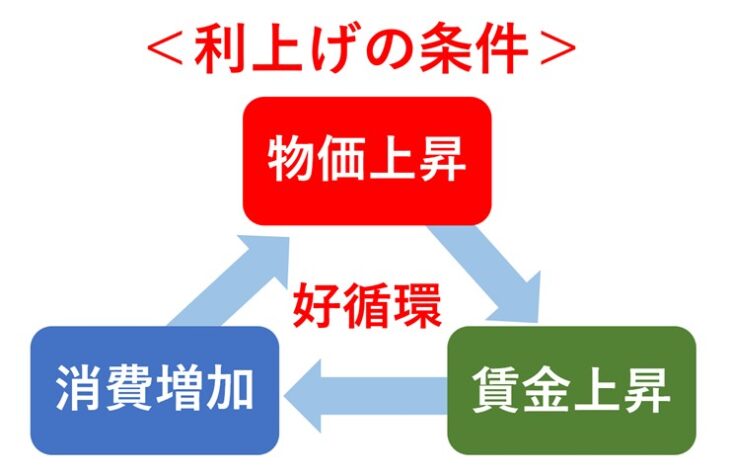

■利上げの条件

- ・賃金が上がって

- ・需要が伸びて

- ・消費が増えて

- ・物の取り合いになって

- ・インフレになって

- ・企業の賃金上昇

この経済のサイクルがどれぐらい回ってるか?

これが凄く回ってる状態っていうのが、日銀としても「ブレーキかけようか」っていう形で好金利になると言う話なのです。

つまり、高金利=経済が好調 と言う事です。

人間の体で言うと、運動してて体温も上がって温まっている状態なんですよ。

「少し休んで!」みたいな?

そっちの方が良いじゃないですか。

もう風邪ひいてて、「うぅ寒むぃ・・・」みたいな状態よりも、「温まってる!」ていう方が良いですよね?

ですので私は、金利は高くなっても良いと思っているのです。

ですけど、日本がそうなるかって言うと別問題です。

この国は少子高齢化で人口が減っています。

今、毎年70万人ぐらい・・・島根県くらいの人口の県が1ずつ無くなっていく感じなんです。

そうなると需要もどんどん減っていきます。

物の取り合いが起きづらい国で

- ・物価が上がるのか?

- ・賃金が大きく上がっていくのか?

先にお伝えした通り、2%、3%、4%になるかは、ちょっと考えにくい。

逆に、私はそうなって欲しいなって思うんです。でも、現実はそうならないと思います。

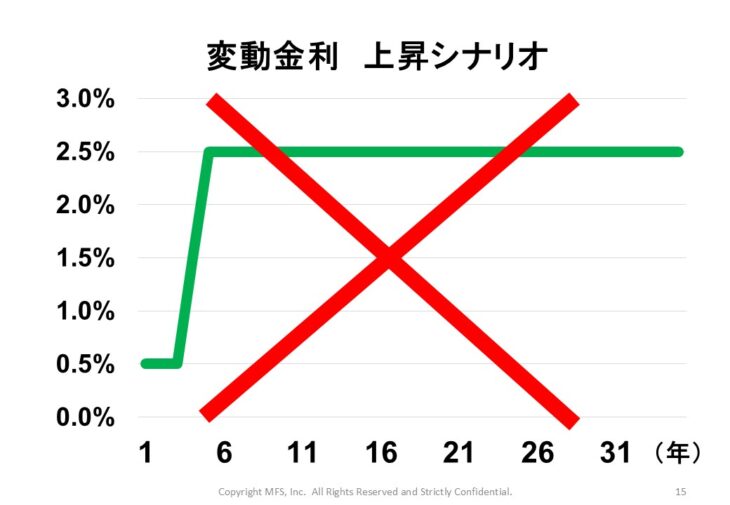

今の変動金利って0.4%台じゃないですか。

これから35年住宅ローンを組む人は、この35年の間に金利何%ぐらいまで見込んで生活してけば良いと思いますか?

そうですね。気になりますよね。

結論から言うと

0.4%の人は通常シナリオで言いますと、あと0.75%上がる可能性はあるかなと。

1.25%か、1%ちょっとぐらいですね。

政策金利が0.25%じゃないですか。これが1%まで上るというに考えています。

上昇幅が0.75%なので、1.25%とかそれぐらいかなと。

仮に政策金利が1%、短プラが2%ぐらいになったとして、そこから優遇金利が2%ぐらい引かれると1.2%ぐらいになりますよね。

住宅ローンは、1%ちょいぐらいまで上がる可能性があるかなと。

最悪のケースで言うと、政策金利は2%ぐらいになるかもしれないですね。

そうなってくると、そこから更に1%上がるので変動金利が一時的に2%ぐらいになるかもしれない。その可能性は否定できないです。

■金利がずっと上昇し続けるとは思えない

けれども、金利がずっと高くなり続けるかって言うと、そうでもないと思っているんです。なったとしても一時的。

金利は景気サイクルと連動するんです。

好景気になると金利は高くなるし、景気後退の局面になると金利が低くなる。

なので、金利が高くなり続けると言う事は、35年間好景気が続くと言う事です。

それはちょっと考えづらいかなと。

株価もそうだけど、上がり始めると「ずっと上がって行くんじゃないか?」

下がり始めると「ずっと下がってくんじゃないか?」

って、みんな思っちゃいますからね。

でも、そうはならないですよね。

上がったり下がったりが世の常なんで。

これを前提に考えておくのが一番良いんじゃないかと思います。

そうすると、今『35年全期間固定金利』ってあるじゃないですか。

そこで1番安いのって、SBI新生銀行の1.55%(2024年10月)だと思います。

『今後35年間に、変動金利が1.55%を平均的に超えるか?』

って言うのはどうでしょうか?

一時的に超えることはあるかもしれませんが、『平均的に超え続けるか?』と言うと、その可能性は低いと思っています。

一時的に超えたら、固定金利を選んだ人は喜びますよね。

そうですね。

ただ、その後また金利が下がっていくと思います。

ですので、変動金利を選んだ方が良いんじゃないかと考えています。

モゲ澤先生は完全に変動金利派ですね。

誰が何と言おうと変動金利派です!

まとめ

モゲ澤先生、ありがとうございました!

今後、住宅ローンの金利は、確実に上昇していきます。

そんなときに、少しでも住宅ローンの負担を減らしたい方は、モゲ澤先生のモゲチェックを利用すると良いですね。

全国20以上の金融機関と連携しておりまして、そこから一括比較して、ベストな住宅ローンをご案内します!

現在30万人の方にご利用頂いておりまして、無料ですので、ぜひお使い頂ければと思います!

■モゲチェック限定 優遇金利をご利用ください(2024年10月31日まで)

モゲチェックで住宅ローンがお得になって

ゼロシステムズで仲介手数料が無料になれば

何百万円もお得に家が買えるかもしれませんね!

モゲ澤先生、ありがとうございました!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較