【住宅ローン】35年返済大丈夫?金利上昇、転職、ガン、離婚!リスク発生確率データで分析と対策!

【住宅ローン】35年返済大丈夫?金利上昇、転職、ガン、離婚!リスク発生確率データで分析と対策!

35年返済とリスク発生確率

住宅を購入するときには、多くの人が、長期間にわたって、ローンを組みます。

住宅ローンは、もはや人生の半分以上を借金の返済に費やしていると言っても過言ではありません。

今回は、発生確率とデータからみる住宅ローンの返済リスクについて深掘り解説します。

今回のテーマ『確率とデータで見る住宅ローン返済リスクあれこれ』

田中先生、

本日もよろしくお願いします。

本日のテーマはこちらです!

『確率とデータで見る住宅ローン返済リスクあれこれ』

今回も面白そうなテーマですね。

自分で言うのも何ですが、今回は面白いと思いですよ!

ぜひ、ご期待ください。

では、今回は、↓こんな感じ↓で進めて行きます!

※記事は原稿を元に要約しております。そのため、言い回しなど本編動画と異なる部分がございます。

質問:金利上昇で返済が心配

まずは、コチラです!

『質問:金利上昇で返済が心配』

と言うことで、視聴者さんからご質問を頂いておりますので、ご紹介いたします

質問:金利上昇にどのような気持ちで向き合えば良いか

田中先生、中島さん、こんにちは。

チャンネル登録をしていつも視聴して勉強しています。

我が家は、4月に子供が小学校にあがるので、それまでにマイホームをと考えて、昨年から家探しをしています。

中々条件に合う物件が見つからず、今に至ってしまいました。

そうこうしているうちに、金利が上昇してしまい、今後、購入後、さらに金利が上昇してしまったら、返済が苦しくなってしまわないか心配になってきました。

宝くじでも当たれば人生一発逆転なのですが、今まで当たったことありません(笑)

これから住宅ローンを組む側の立場として、この金利上昇の局面に、どのような気持ちで向き合えば良いか、田中先生にアドバイスをいただければと思いお便りしました。

僕はいつでも直球勝負 さんからのご質問

僕はいつでも直球勝負さん

ご質問ありがとうございます。

金利上昇に不安を抱える人が増えている

このような金利上昇の局面では、同じような不安を抱えているユーザーさんは多いと思います。

そうですね。

住宅ローンは、金利と返済額というお金にまつわることです。

お金に関しては数字ですので、本来であれば、気持ちではなく合理的に理屈で考えることが一番です。

なるほど。

まずは、数字で理解する住宅ローンの返済リスクあれこれということで、順番に解説していきます。

確率とデータでみるリスクあれこれ

それでは『確率とデータでみるリスクあれこれ』という事で、住宅ローンにおけるリスク事例を具体的な確率とデータに基づいて解説して頂こうと思います。

それでは、田中先生お願いします。

承知しました。

返済期間35年感で起こり得るリスク

まずは、↓コチラ↓をご覧ください。

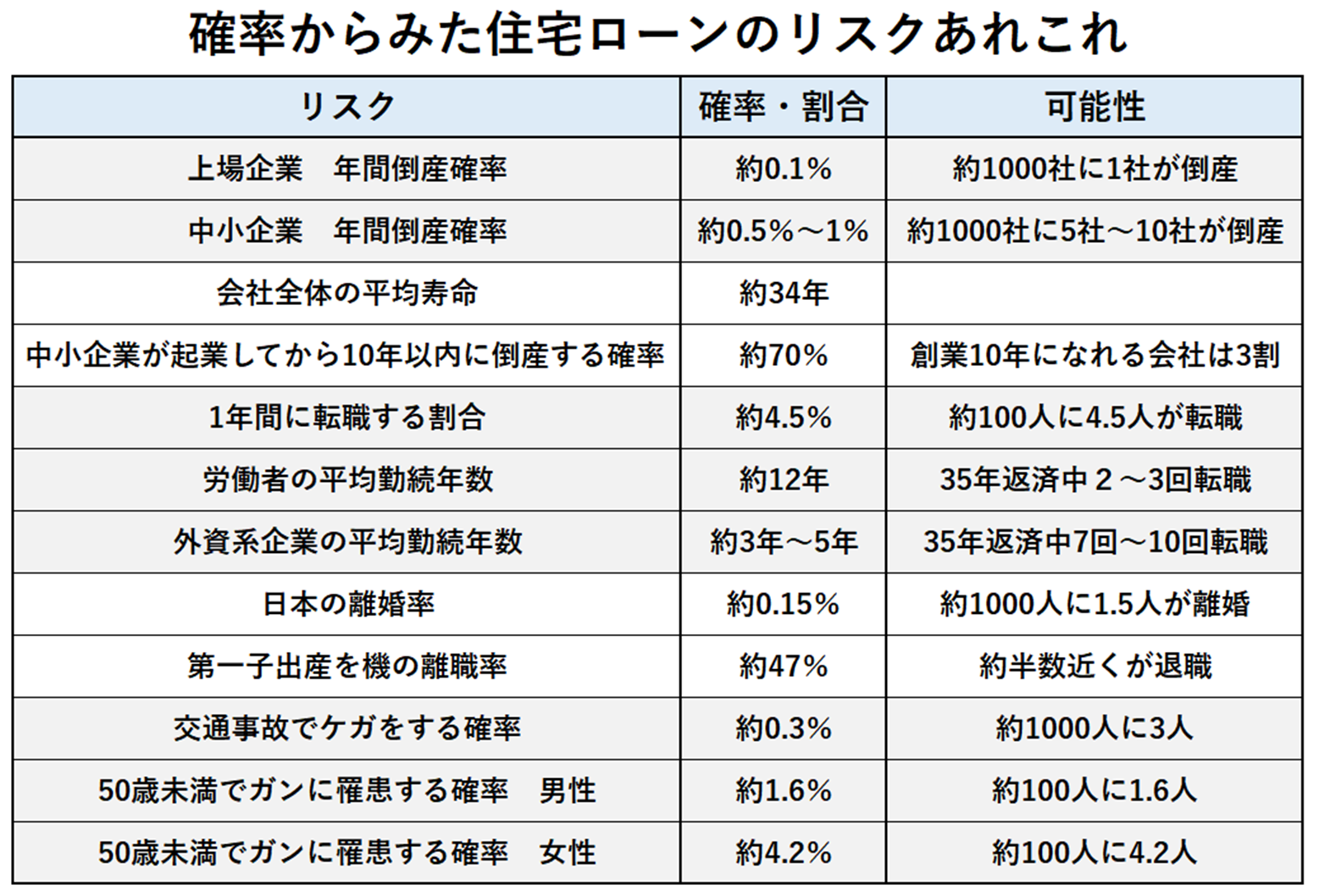

住宅ローン返済期間35年において、起こり得るリスクを一覧にまとめてたものです。

勤務先の倒産 / リストラ / 転職 / 出産 / 離婚 / 交通事故 / ガンにかかる可能性 を調べてみました。

35年ローンの間、人生何が起こるかわかりません。

上から順に見ていきましょう!

お願いします!

会社の倒産リスク

まずは、こちらです。

会社の倒産リスクについてです。

上場企業は、資金繰りや、ビジネススキームがしっかりしているので、年間倒産率は約0.1%でした。

1年間に約1,000件に1社が倒産しているということです。

中小企業の年間倒産率は、0.5~1%です。

上場企業の5倍から10倍の比率です。

中小企業は起業して10年以内に70%の会社が倒産または廃業しています。

10年間生き残れるのは、3割しかないということです。

殆どの会社が10年以内に潰れてしまうということなんですね。

うちの会社(レジデンシャル不動産法人株式会社)は今年で16年目だから、3割に入っているということですね!

そうですよ。

ちなみに企業全体の平均寿命は34年とされていますので、16年目で、ほぼ半分です。

末永く続けられるように頑張っていきましょう!

そうですね。

お話を元に戻します。

データが見つからなかったのでハッキリとは言えませんが・・・外資系企業の国内における倒産リスクは比較的低いようです。

そうなんですね。

転職の可能性と平均勤続年数について

次は、転職の可能性と平均勤続年数です。

厚生労働省のデータによると、平均勤続年数は約12年とされています。

総務省のデータでは、年間転職者数は300万人で、労働力人口の約4.5%が転職しています。

ということは、100人に4.5人が転職しているということですね。

そういうことです。

平均勤続年数12年ということは、35年の返済期間中に、平均2~3回転職しているということになります。

転職に失敗すると、安定した収入を失うことにもなります。

100人に4.5人が、返済期間中に安定した収入を失っているのですね。

そういうことです。

ただ先程、外資系企業は倒産確率が比較的少ないとお話しましたが、外資系は平均勤続年数がもの凄く短いんです。

外資系企業の平均勤続年数は、3年~5年とされています。

そんなに短いんですか!?

はい。

ただし年収は比較的高く、業界にもよりますが、30歳前後で年収1,500万円以上ある人も珍しくありません。

場合によって、夫婦ともに同じ会社で世帯年収3,000万円以上の人たちもいます。

まさに『パワーカップル』ですね!

外資系は専門性や即戦力を重視して個人のキャリアを支援する文化が背景にあります。

それが、平均3~5年で転職する人が多い理由のひとつです。

日本とは、企業文化が違うんですね。

日本企業よりも、M&Aや部門の廃止などの流動性が活発で、リストラ実施頻度が高いです。

高年収の外資系企業の人も常に紙一重なんですね。

離婚によるリスク

次は、離婚によるリスクです。

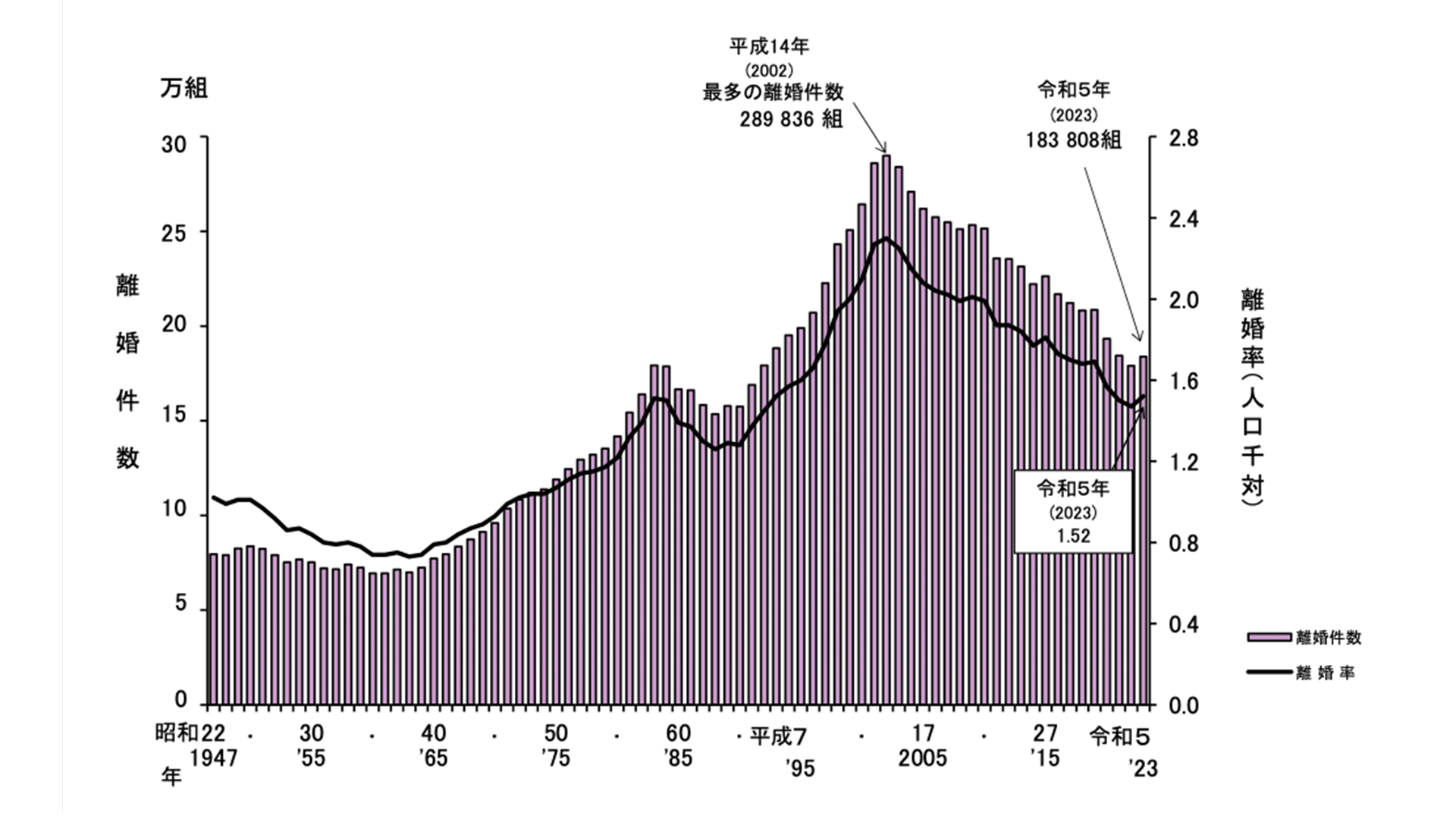

厚生労働省の統計によれば、令和5年度の日本の離婚率は、1.5%でした。

あれ?

3組に1組ではないんですか?

その情報は誤りなんです。

具体的には、令和元年の年間の婚姻件数は約60万人、その年の離婚件数は21万です。

ざっくりですが、離婚件数が婚姻件数の約3分の1と、一見とらえられます。

しかし、ここで注意しておきたいのは、令和元年に離婚した人の人数とは、令和元年以前から結婚していた人が離婚した人数のことです。

その離婚数を令和元年に離婚した人を比較しているわけですから、計算の仕方がおかしいんです。

なるほど。

なんだか印象操作のような、報道の闇を感じますね。

そうですね。

厚生労働省発表の令和5年度の離婚率は1,000人あたり1.52人です。

従って、0.152%です。

3組に1組が離婚しているわけではないですね。良かったです。

離婚率は、近年減少傾向にあります。

引用:厚生労働省 – 人口動態統計月報年計(概数)の概況(PDF)

しかし、ペアローンや収入合算で住宅ローンを組んでいる人の1,000人に1.5人は、離婚が原因で返済不能に陥る可能性が非常に高いということになります。

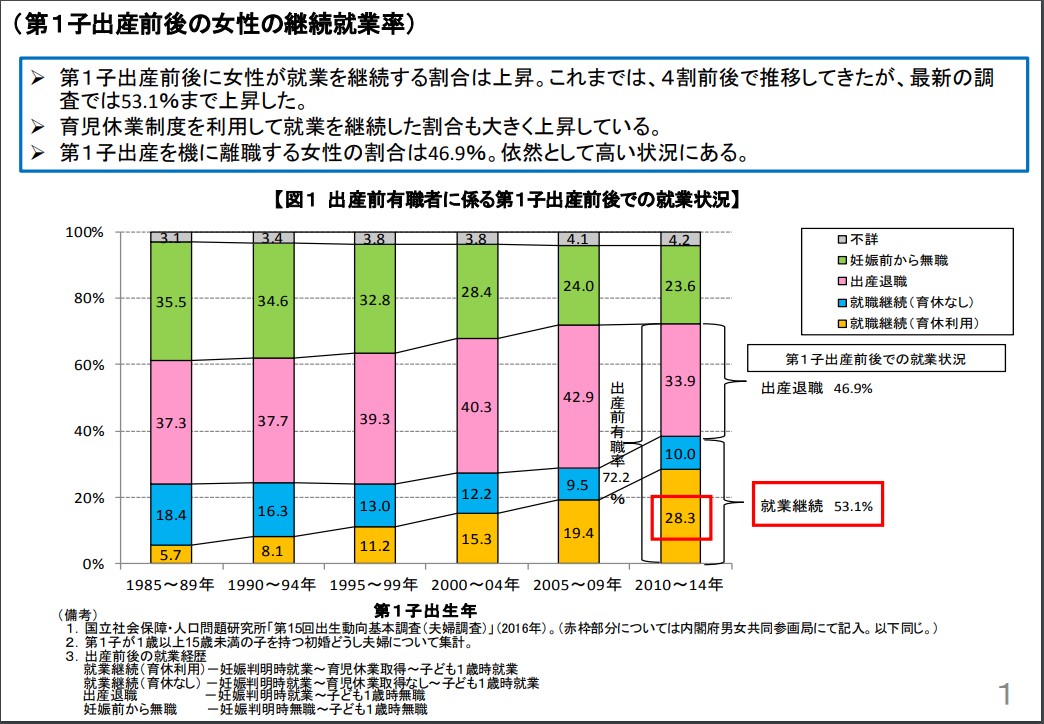

女性が出産を機に退職する割合

次は、会社勤めしている女性が第一子の出産を機に退職する割合です。

内閣府のデータによると約47%の人が、出産を機に退職しています。

住宅ローンを組んだときには、仕事を辞めるつもりはなくても、仕事と子育ての両立が大変などの理由で離職する人は多いようです。

当初当てにしていた奥さんの収入が途絶えてしまうということですね。

それが理由で返済が大変になって、都内のマンションを売却して郊外に引っ越す方も結構いらっしゃいます。

なるほど。

交通事故に遭う可能性

次は、交通事故です。

警察庁のデータのよれば、年間交通事故の発生件数は30万件です。負傷者数は40万人です。

人口1億2,000万人とのうち40万人が交通事故でケガをする可能性があるということです。

確率でいうと約0.3%です。

交通事故でケガをして、長期入院したら収入が減ってしまいますね。

そういうことですね。

50歳未満でガンになるリスク

最後は、50歳未満でガンになるリスクです。

国立がん研究センターのデータによると、現在40歳の人が10年後(50歳)までにがんと診断される確率は、男性で約1.6%、女性で約4.2%です。

男性で100人に1.6人。

女性で100人に4.2人。

ということですね。

そういうことです。

まとめますと、こんな感じです。

人生、なにが起こるかわからない

35年返済という長期的なスパンで見ると、やはり、100人に数人、または、1,000人に数人という割合で、このようなリスクがあります。

意外と確率が高い感じがしました。

人生何が起きてもおかしくない感じですね。

リスク対策

次は『リスクへの対策』についてお願いします。

承知しました。

これらの対策として、がん団信や就業不能に備えた保険が大事だと思います。

多くの銀行では、金利に0.1%~0.2%上乗せすることで、ガン団信や全疾病団信、就業不能時に返済をカバーする保険に加入することができます。

保険でカバーできるのであれば、入っておきたいですね。

そうです。

しかし、最も大切なことは、無理なローンを組まないことです。

そこが基本ですよね。

都心のタワーマンションの価格は億越えです。

属性の良いパワーカップルは、更なる物件価格の値上りを視野に、年収倍率8倍や10倍でフルローンを組む人が増えています。

年収倍率10倍って、世帯年収1,600万円の人が1億6,000万円のローンを組むということですよね?

大丈夫なんですか?

私だったら止めますが、不動産会社や銀行によっては、ユーザーの属性が良ければ、返済能力MAX引出してローンを組ませる担当者も少なくありません。

それはヤバイですね。銀行と不動産会社の闇ですね。

ペアローンを組もうと検討している方は、これらのリスクを参考に、しっかり夫婦で話し合ってから住宅ローンを組むことが大切です。

この表を見ながら夫婦で話し合えば、具体的で良いですね。

そういうことです。

また、今後、金利上昇局面の時代に変動で住宅ローンを組むのであれば、固定金利で返済しているつもりで、変動金利の返済との差額を積立投資することが大切です。

例えば、月15,000円を積立投資し、年利3%で複利運用した場合、35年後の最終積立額は約1,112万円 になります。

長期にわたる積立投資の効果で、元本(630万円:15,000円×12ヶ月×35年)に対して、約482万円の利益が発生する計算となります。

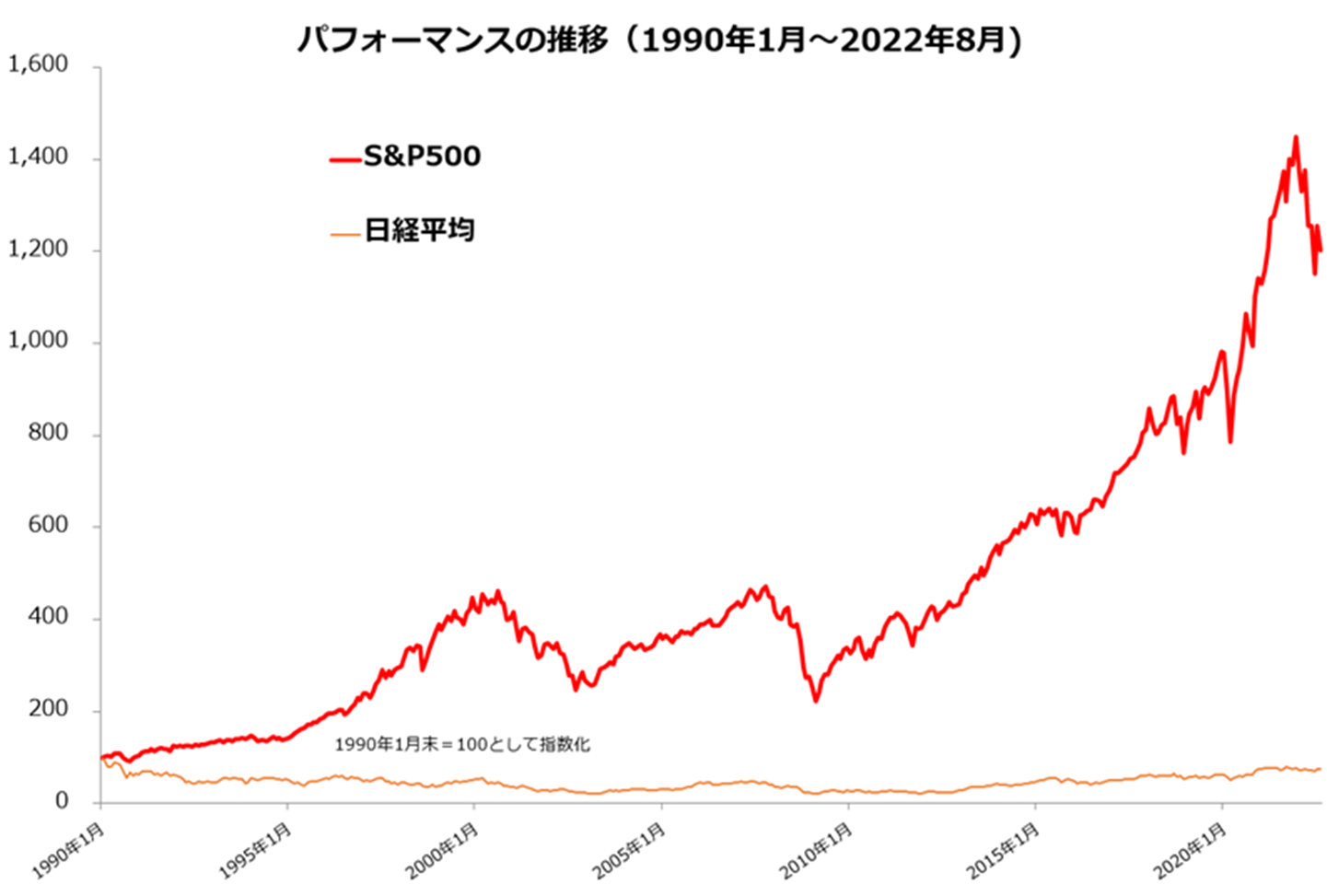

やはり、S&P500やオルカンですかね。

そのあたりは、ほったらかし投資の代表格で、長期的に見るとリスクは少ない金融商品ですね。

金融リテラシ―が高い人達は、複利による長期運用で、時間を味方につけることにより住宅ローンという借金ですら投資の一つとして考えます。

お金に働いてもらう発想ですね。

そういうことです。

宝くじを投資商品として見たらヤバイ

最後は『宝くじを投資商品として見たらヤバイ』ですが、どんな感じでヤバイんですか?

ぜひ、教えてください。

承知しました。

投資はリスクはあるから怖いけど、宝くじは夢を買うみたいな感じで、抵抗なく買う人って多いですよね。

確かに、そうですね。

当たれば億のお金が入るから夢がありますよね。

買わないと当たらないですからね。

だけど、投資家目線で、宝くじを金融商品として見ると、かなりヤバいんです。

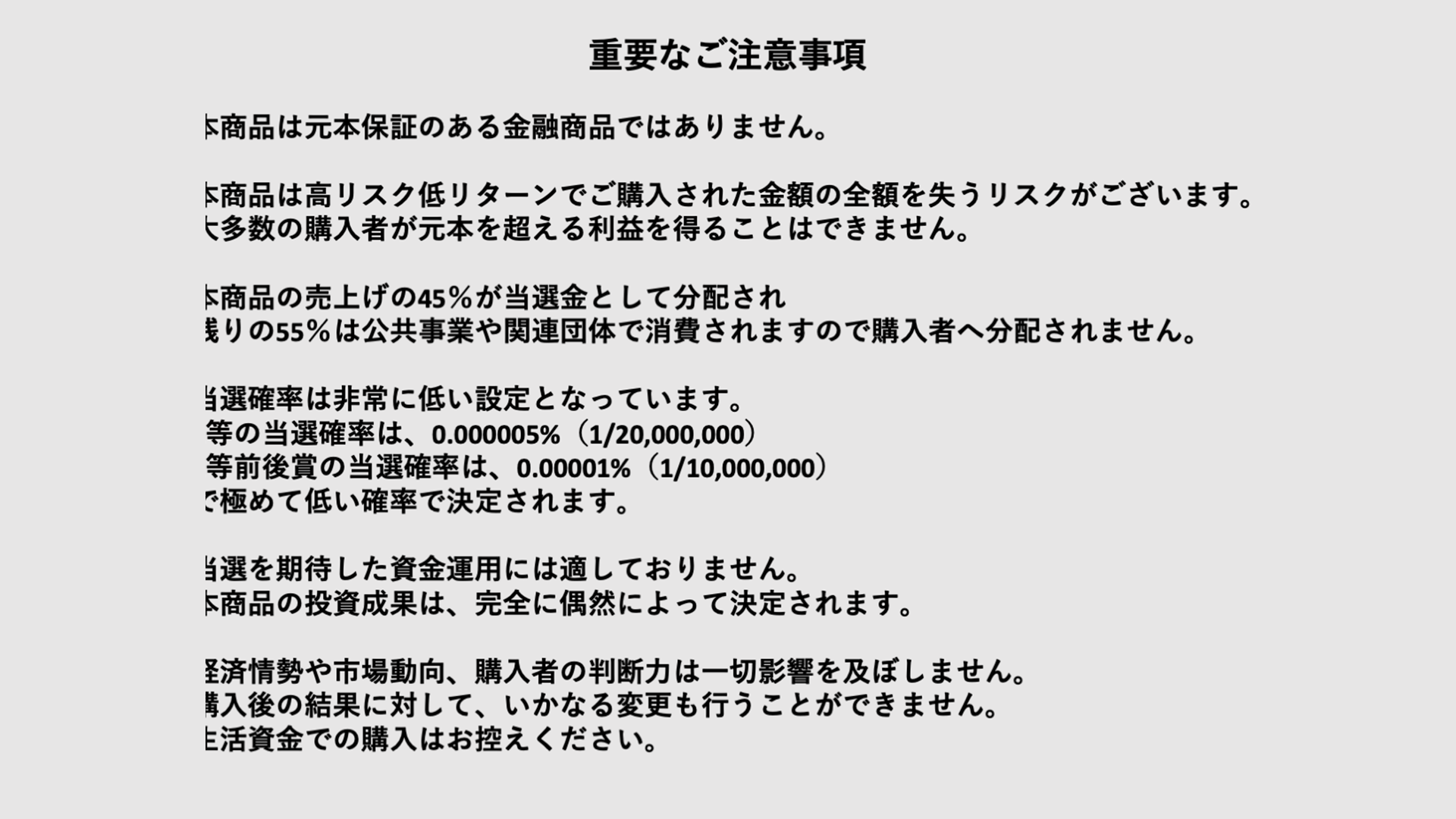

宝くじを投資信託のような金融商品として販売する場合の、注意事項パンフレットをつくってみましたので、ご覧ください。

面白い視点ですね。

宝くじを投資として見た場合のリスク

宝くじのリスクは以下の3点です。

- 1.元本保証は当然なく、投資額(購入金額)が全額失われるリスクが極めて高い。

- 2.大多数の投資家(参加者)は収益を得られず、極少数の当選者に収益が集中する、極端な収益偏り。

- 3.1等の当選確率は2,000万分の1、1等前後賞の当選確率は1,000万分の1と、当選確率が極めて低い。

確率で見るとすごい低いですね!

宝くじの当選確率の低さは、今回のテーマ『確率とデータで見る住宅ローン返済リスクあれこれ』でご紹介した確率と比較すると、比べ物にならないくらい低いんです。

当選確率が非常に低く、売上の約45%が賞金として配分され、残りの55%は経費と天下り団体にお金が流れて消費されています。

もし、一般的な投資信託のような金融商品であれば、95%~99%以上が投資で運用されます。

金融商品として考えるなら、55%が運営側で消費されていて集団訴訟ものです。

それはヤバイですね。

お米に例えるなら、1キロ約5万粒ですから、2,000万粒=『10キロの米袋40袋」のうちの1粒』が、宝くじ1等の当たる確率です。

そのように例えられると、極めて低い確率だとわかりやすいです!

そうなんですよ。

田中先生、今回も大変勉強になりました。

ありがとうございました!

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ■ 控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2025年版-

- ・仲介手数料 かんたん計算機

- ・子育てエコホーム支援事業セルフチェック

- ・諸費用比較チェッカー

- ■ 耐震 査定

- ・耐震性能セルフチェック

- ・みらい価値診断

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較