【住宅ローン変動金利】6月の金融政策決定会合の結果で変動金利はどう動くのか?

日銀が利上げしたがる本当の理由とは?

【住宅ローン変動金利】6月の金融政策決定会合の結果で変動金利はどう動くのか?

今回のテーマ『金利どうなる?なぜ日銀は利上げしたがるのか?』

不動産せんせい田中の教えて不動産の知恵袋!

この番組は、FM鴻巣フラワーラジオのスタジオで、毎週木曜日夕方4時から、生放送でお送りしております!

田中先生、中島さん、こんにちは!

今回は、どんなお話を頂けるのでしょうか?

先日、日銀の金融政策決定会合が行なわれました。その結果、住宅ローン金利にどのような変化があるか?

ということについてお話していきます。

今回のテーマは『金利どうなる?なぜ日銀は利上げしたがるのか?』です。

先日、日銀の金融政策決定会合が行なわれましたね。

そうですね。日銀の植田総裁が記者会見をされていましたよね。

はい!

そこで、今回は↓こんな感じ↓で進めていきます。

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

リスナーさんからの質問

フジコ: まずは、リスナーさんから質問を頂いているのでご紹介します。

こんにちは!

いつもYouTubeを見て勉強しています!

今、住宅ローンの変動金利がどんどん上昇していますが、ズバリ、田中先生は、これから1年以内に変動金利はどれくらいまで上昇すると思いますか?

もう一つなのですが、なぜ日銀は利上げをしようとしているのですか?

答えるのに難しい質問かもしれませんが、ぜひ教えてください。

ラジオネーム『とき』さんからのご質問

田中: ラジオネーム『とき』さんご質問ありがとうございます。

リスナーさんからの2つの質問

- Q1:変動金利は、今後1年以内にどれくらい上がると思いますか?

- Q2:なぜ、日銀は利上げをしたがるのですか?

田中:

「10年後の住宅ローン金利を予想して」と言われると、それは、日銀総裁であっても予測することはできない難しい質問となります。

しかし、1年以内くらいであれば、住宅ローンの金利が決まる仕組みをしっかり理解しつつ、日銀の金融政策を毎回ウォッチしていくことで、ある程度は予測できます。

中島: そうなんですね。

金融政策決定会合の結果

田中: まずは、今回の植田総裁の記者会見の要約をしますね。

中島: ぜひ、お願いします。

出典:NHKニュース – 日銀 植田総裁 国債減額ペース緩める措置「金利変動など配慮」

短期金利の0.5%据え置きを継続

田中: 『日銀は今回の金融政策決定会合で、短期金利を0.5%程度に据え置きを継続する』と決定しました。

中島: 日銀は、以前は「少しずつ利上げする」ようなことを言っていたのに、どうして据え置くと決定したのでしょうか?

田中: その理由は、先日の植田総裁の記者会見でも、はっきり述べていました。

据え置きを継続する理由

- トランプ関税で、世界情勢の不確実性は極めて高い。

- 先行きは読めないので、今は、金利を上げるタイミングではないということ。

- 経済、物価ともに下振れリスクが高いと判断している。と述べていました。

- ■経済の下振れリスクとは・・・

- 景気が想定より悪化する可能性が高い。

- 具体的には、輸出が減る、企業の設備投資や利益が減る。

- 雇用や賃金の伸びが鈍る。

- ■物価の下振れリスクとは・・・

- 物価(インフレ率)が、目標(2%)に届かない可能性が高くなってきている。

- ■景気が悪くなると・・・

- 消費者の節約志向が強まる。

- 海外経済が減速して輸入価格が下がる。

- 賃金が上がらず、価格転嫁できない。

金融緩和政策を保つことが適切だと判断

田中: これらの理由で、政策金利は据え置きとなりました。

このような状況では、むしろ『金融緩和政策を保つことが適切』だと判断したというわけです。

結果として、政策金利は0.5%程度に据え置きとなりました。

中島: なるほど。

変動金利への影響

住宅ローンの仕組み

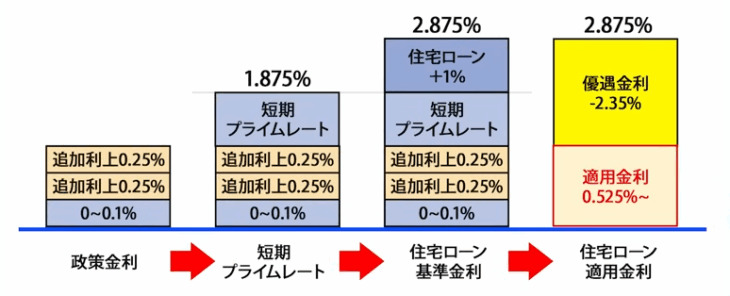

田中: 『変動金利は、今後1年以内にどれくらい上がると思いますか?』という質問ですが、住宅ローンの変動金利への影響から見ていきます。

変動金利は、政策金利、短期金利の影響を受けます。

要するに、政策金利が上昇すると、短プラが上昇して、その短プラに連動して、住宅ローンの変動の基準金利が上昇するという仕組みです。

従って、今回は、据え置きですので、住宅ローンの変動金利は、近々、上昇することはないと言えます。

中島: 日銀の金融政策決定会合は、年8回あるじゃないですか?そして、次回は、来月7月にも、すぐ、決定会合がありますよね?

あと1ヵ月で、情勢が劇的に変化することは考え難いです。

田中: そうですね。私もそう思います。

7月も据え置きになる可能性が高い

中島: 僕は『7月も据え置きになる可能性が高い』と、考えています。

田中: 私もその可能性が高いと思います。

フジコ: 私もそう思います。

田中: フラワーラジオ金融政策決定会合では、全会一致で『7月も据え置き』という結果ですね。

フジコ: 日銀よりも先に決まりましたね。

大手銀行は 4月と10月に金利見直しを行うケースが多い

大手銀行

中島: あと、殆どの銀行では、変動の基準金利って、通常4月と10月に見直されますよね?

来月も据え置きとなると、次の決定会合は9月ですから、もしも9月に政策金利が利上げされたとしても、10月の見直しには間に合わないと思いうのですが・・・?

田中先生はどう考えますか?

田中: おっしゃる通りです。

多くの銀行では、変動の基準金利が見直されるタイミングは、4月と10月です。

7月に日銀が利上げしなければ、10月の基準金利見直しのタイミングには間に合いません。

去年がまさにそんな感じでした。

みずほ銀行などの大手メガバンクは、10月の基準金利の見直しに間に合わず、半年遅れの今年4月に、一斉に変動の基準金利が上昇しました。

ただ、住信SBIネット銀行などのネット銀行は機動的に金利を決定しているので、日銀が政策金利を利上げすると比較的早い段階で、住宅ローン金利も上げる傾向があるので注意が必要です。

だけど、今の経済状況を見ると「少なくとも年内は利上げできない」という意見が大多数です。

中島: なるほど。そうなんですね。

フジコ: トランプ関税の影響で、経済の不確実性が極めて高い状態ですからね。日銀総裁も「経済、物価の下振れリスクが大きい」と、先日の会見でおっしゃっていました。

私も、この経済の閉塞感は、そう簡単には改善されないと思います。

田中: そうですよね。フジコ総裁もそう思いますよね。

結論としては『住宅ローン金利は、既に頭打ちになってきた』ということです。

従って、政策金利と同様に、来年2026年4月までは、住宅ローン金利も現状維持だと予想します。

ただ、経済状況が少しでも改善された場合、日銀は利上げする可能性はありますので油断はできません。

中島: そこなんですよね。

ずっと低金利政策を維持していた方が、住宅ローン金利も低いし、経済活動が活発になって良いと思うんです。

ですが、なぜ日銀はこんな微妙な経済状況で利上げしたがるんでしょう?

そこが謎というか、納得できないところなんです。

田中: 確かにそうですね。

日銀が利上げしたがる理由

田中:

『とき』さんからのもうひとつの質問「日銀はなぜ利上げしたがるのか?」です。

日銀が利上げをしなければならない理由は、大きくわけて3つあると考えています。

日銀が利上げしたがる3つの理由

- 1.資本主義の国では金利がある程度あって、物価が上昇しなければ経済成長しない。

- 2.過度な円安が進まないように抑制したい。

- 3.将来の景気が悪化した時に利下げできる余地を残したい。

田中: 特に3つ目の理由(景気が悪化した時に利下げできる余地を残したい)が大きいと考えます。

中央銀行の大切な役目として、景気が良くなったら利上げして、過熱し過ぎた景気にブレーキを掛けて、物価を下げようとします。(金融引き締め)

逆に、景気が悪くなったら利下げして、経済活動が活発になるように金融緩和政策をとります。

しかし、ずっと金融緩和政策をとって、ゼロ金利やマイナスが常態化してしまうと、更に日本の景気が悪化したとき、それ以上の利下げができず、日銀は景気悪化時になす術がなくなってしまうのです。

そこを考慮して、チャンスがあれば利上げしたいと考えているのだと思います。

中島: なるほど。そういうことなんですね。

まとめ:住宅ローン金利はしばらく現状維持

今回のまとめは以下の通りです。

現在の経済状況や政策金利の据え置き、各銀行の見直しタイミングを考えると、住宅ローンの変動金利は、2026年4月ごろまで現状維持の可能性が高い。

ただし、経済情勢が好転すれば、いつでも利上げの可能性はあるため、油断は禁物です。

現在は、日銀も金融引き締めに慎重な姿勢を取っており、住宅ローンの変動金利も上昇リスクは限定的です。

とはいえ、以下の点に注意しておくことをおすすめします。

- ・利上げタイミングは日銀の会合と各銀行の金利見直しスケジュール次第

- ・ネット銀行の金利は特に変動が早いため要チェック

- ・経済状況次第ではスタグフレーション回避のための利上げもありうる

ラジオネーム『とき』さん、お解りいただけましたでしょうか?

田中先生、今回も大変勉強になりました。

ありがとうございました!

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ■ 控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2025年版-

- ・仲介手数料 かんたん計算機

- ・子育てエコホーム支援事業セルフチェック

- ・諸費用比較チェッカー

- ■ 耐震 査定

- ・耐震性能セルフチェック

- ・みらい価値診断

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較