備えよ 金利上昇!見極めろ 資産性!

今回のテーマ『備えよ金利上昇!見極めろ資産性!』

【住宅ローン】どうなる変動金利?2027年には金利1.5%まで上昇する!?

また金利上昇!?——

10月に入り大手メガバンクをはじめ各金融機関の住宅ローン金利に動きがありました。

こうした金利変動を踏まえると、インフレ時代に変動金利と固定金利のどちらを選ぶべきかが重要な判断になります。

そして、住宅の購入を検討している中で、その物件の資産性は今後保たれるのか?

今回は住宅ローン金利の今後の見通しと、住宅の資産性について徹底解説していきます

今回のテーマは、

『備えよ金利上昇!見極めろ資産性!』

ということですが、10月に入り大手メガバンクをはじめ、各金融機関の住宅ローン金利に動きがありましたね。

そうですね。毎年この時期は、各銀行の金利が見直されます。

まずは簡単に住宅ローン金利の仕組みについて、おさらいしていきましょう。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

住宅ローン金利の仕組み

田中:まずは簡単に住宅ローン金利の仕組みについて、おさらいしていきましょう。

住宅ローン金利の仕組み

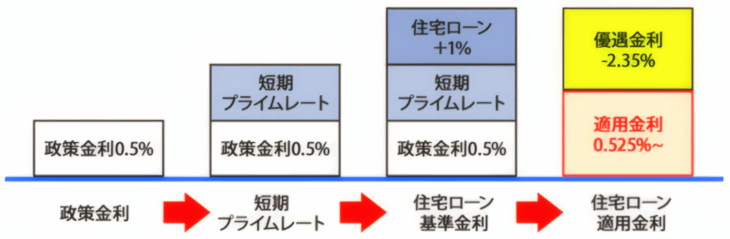

政策金利と短期プライム(短プラ)の関係

田中:住宅ローン金利は政策金利の影響を受けます。

そして、政策金利は短期プライムレートに連動しています。

短期プライムレートとは、銀行が優良企業に1年以内の短期間融資をする際にかかる最も安い金利のことを言います。

現在は1.875%です。

この短期プライムレート(※以後は『短プラ』)に 1%を上乗せした金利が、住宅ローンの基準金利2.875%になります。

そこから各銀行で優遇金利割引きが適用されます。

例えば、みずほ銀行の場合、-2.1%優遇されて適用金利は0.775%となります。

この優遇金利は、借りる人の属性で変わります。

中島:属性ってなんでしたっけ?

田中:属性とは、勤務先の信用度合いや年収などです。

今月末にも金融政策決定会合が開かれますので、もし政策金利が上がると、下駄を履かされるように住宅ローン金利が上がってしまいます。

これが住宅ローン金利の仕組みです。

2年前までは『マイナス金利』『ゼロ金利政策』などの金融緩和政策が行われていましたが、今は『金利のある時代』と言われています。

この金利が、今後どこまで上昇していくのか気になりますよね?

中島:気になります!

住宅ローンは生活に直結していますから、特に変動金利でローンを組まれた方は、政策金利はあがらないでほしいと思っているはずです。

田中:そうですよね。

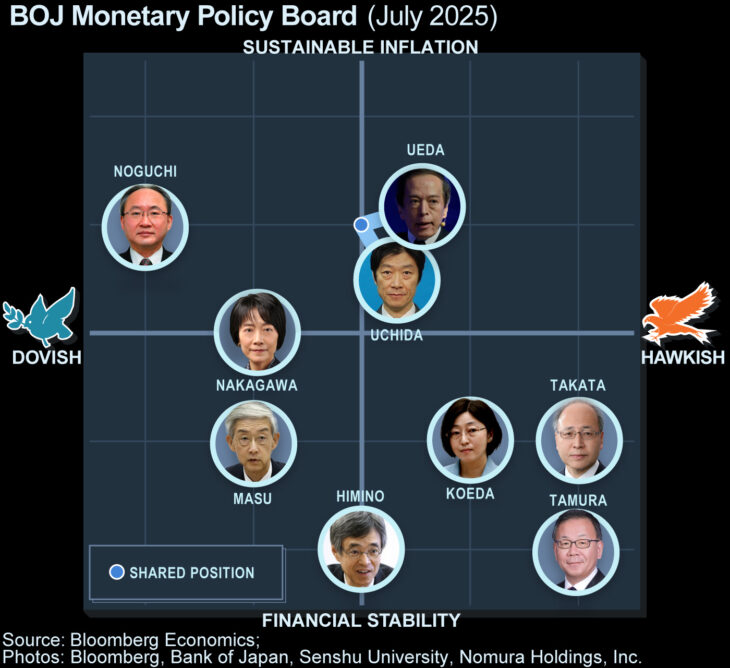

この日本銀行の金融政策決定会合ですが、政策委員会は 総裁1名 / 副総裁2名 / 審議委員6名 の、計9名で構成されています。

日本銀行は緩やか金利上昇を目標に動いています。

その中でも

・インフレ抑制を最優先して、必要ならば 利上げ / 金融引き締めをためらわないタカ派。

・景気 / 雇用の下支えを優先し、できるだけ低金利 / 金融緩和を維持したいハト派。

に分かれています。

内田日銀副総裁、不確実性低下で2%目標の実現確度が上昇-関税合意

日銀金融政策決定会合 (2025年7月)

日本銀行の内田真一副総裁は23日、日米関税協議の合意を受け、日本経済を巡る不確実性が低下し、2%物価目標の実現確度が上がるとの見解を示した。高知県金融経済懇談会で講演後の記者会見で語った。

内田副総裁は、日米合意は大変大きな前進であり、「日本経済にとって関税政策を巡る不確実性の低下につながる」と評価した。その上で、2%の物価安定目標の実現に向けた「確度は上がっていることに当然なる」との認識を示した。

一方で、米中や米欧などの交渉は残っているとし、「世界経済全体、日本経済全体にとっての不確実性は引き続き高い」とみている。先行きのリスクは上下双方向を見ていく必要があるとし、日米合意は「不確実性の低下につながると思うが、引き続きこのダウンサイドリスクも見ないといけない」と語った。

日米両国は米関税政策について、日本からの輸入品に米国が一律で課す関税率を15%、自動車・自動車部品の関税率も15%と従来の米側の方針から引き下げることなどで合意した。内田氏は、日米合意が日銀の利上げ路線をサポートする材料になる可能性を示 唆した形だ。午前の講演では、直前に発表された交渉結果に対する直接的な言及はなかった。

出典:Bloomberg

中島:なるほど。

それぞれの思惑があるんですね!

・政策金利は短期プライムレート(短プラ)に連動する。現在は1.875%。

・短プラ+1%が基準金利(例:2.875%)となり、各銀行の優遇で適用金利が決まる。

・優遇金利は借り手の属性(勤務先の信用度・年収等)で変わる。

最近の市場動向と報道

野口日銀委員、利上げの必要性「高まりつつある」-早期実施に前向き

日銀の野口旭審議委員 Source Bloomberg

日本銀行の野口旭審議委員は29日、金融政策運営について、経済・物価の上方リスクに言及した上で、利上げの必要性が高まりつつあるとの認識を示した。札幌市で行った講演内容を日銀がホームページに公開した。

講演を受けて、東京外国為替市場の円相場は上げ幅を拡大し、対ドルで一時ニューヨーク終値比0.5%高の148円71銭まで上昇した。債券市場では先物相場が上げ幅を縮小。オーバーナイト・インデックス・スワップ(OIS)市場では、10月末の次回の日銀金融政策決定会合で利上げが実施される確率が6割台に上昇した。

野口氏は、国内の各種経済指標を確認すると、「2%の物価安定目標の達成は着実に近づいている」と指摘。それは、「政策金利調整の必要性がこれまで以上に高まりつつあることを意味している」と語った。

出典:bloomberg

メディア報道と利上げ観測

田中:ロイターや日本経済新聞など、各メディアでは「10月は利上げか」と報じられています。

中島:僕もそれ見ました!

どこも似たような記事をあげていたので、利上げするためのフラグをあげているように感じてしまいました。

田中:確かにそう思ってしまうかもしれません。

田中:上記のbloomberg記事では

「日銀の審議委員の中でも、ハト派と位置づけられている野口氏の利上げに前向きな発言を受け、早期に利上げを実施する可能性が一段と増している。」

とされていました。

そのため、10月の金融政策決定会合では「利上げされるのでは?」

という雰囲気が流れているようです。

中島:年内にあと1回くらい利上げしそうな感じがします。

・記事の引用で10月の会合での利上げ観測が伝えられている。

金利見通しと想定シナリオ

短期〜中期の想定(0.25%刻み等)

中島:利上げされるとしたら、また0.25%とかですかね?

田中:それくらいになるのかな。

今までの流れからすると0.25%利上げして、0.75%になりそうですが、今月末の会合次第かと思います。

長期シナリオ(2026〜2027年の政策金利想定、塩澤氏の見解)

田中:いずれにしても、日銀は2026年に政策金利を1%ぐらい。2027年では1.5%ぐらいにしたいと考えています。

以前、モゲ澤先生(塩澤崇 氏)に取材に行きましたが、モゲ澤先生も

「2027年末までに日銀の政策金利は1.5%程度まで上昇して、変動金利は今より約1%上昇する」

とお話しされていました。

「その後は、その金利を3年位維持して、さらに景気に合わせて上がったり下がったりを3年毎に繰り返す」

というシナリオを話されていました。

・中期〜長期想定:日銀は2026年に約1%、2027年に約1.5%を想定している旨が原稿に記載。

・専門家見解(塩澤氏):2027年末までに政策金利1.5%程度、変動金利は現状より約1%上昇するシナリオを示している。

・金利は段階的に上昇→維持→景気に応じ変動するサイクルを想定している。

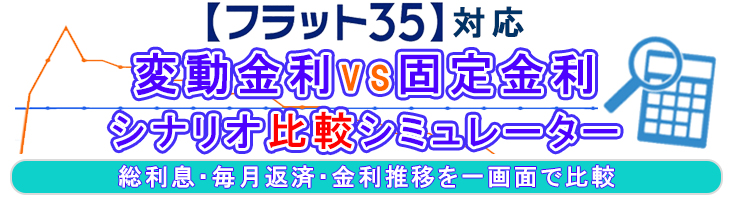

変動金利 vs 固定金利―比較とシミュレーター活用法

中島:そうですね。

予測シナリオが反映されたシミュレーターを作りましたよね!

田中:はい。『変動金利vs固定金利シナリオ比較シミュレーター』を作りました。

現在、固定金利はフラット35一択だと思いますので、

『フラット35で住宅ローンを組んだ場合』と

『皆さんが考える今後の変動金利の推移』を比較して、

どちらがお得か調べることができるシミュレーターを公開しています。

比較した推移をグラフで見ることができますので、視覚的にもわかりやすくなっています。

自由度も高く、色々と比較することができますので、特に、変動か固定かで迷っている方は、参考になるるはずです。

変動金利vs固定金利シナリオ比較シミュレーター はこちら↓

運用とリスク管理

中島:シミュレーターを使って、変動金利が有利な結果になった方は、固定金利との差額が出るじゃないですか?

変動金利を選ぶ方は、その差額分を積立投資に回していくのが良いですよね!

田中:おっしゃる通りだと思います。

モゲ澤先生の場合は「住宅ローンの月々の支払額を抑えて、その分を長期積立分散投資をしていくことで利回りを狙う」とお話しされています。

中島:まさにそれです。

田中:それはとても良い案だと思います。

ただ、変動金利を選ぶ方に注意しておいていただきたいことがあります。

そもそも、月々の支払い額に余裕がない状態で組んでしまうと、金利が上昇した際に生活が苦しくなってしまうということです。

ですので、変動金利を組む場合は、固定金利でも組める金額を想定して、その上で変動金利を選ぶことが重要です。その余剰資金が懐の余裕になります。

何か不測の事態が起きた時に必ず役に立ちますので、将来のリスクに備えることになります。

・変動金利は将来の上昇リスクがあるため、支払余力を確保することが必須。

・変動で節約できた差額を積立投資に回す戦略は原稿で紹介されているが、支払耐性の確認が前提。

資産性を見極める視点

資産性とは何か

中島:住宅の買い方として・・・特にマンションを購入される方に多い気がするのですが、売却益を考慮して物件を購入する方も沢山いると思うんですよね。

田中:確かにそうですね。負動産という言葉があるように『資産性』ですよね。

中島:そうです。売却益の面を考えると、戸建は35年ローンを払い切った頃には建物価格って減価償却されてしまって、土地価格しか残らないと思うんです。 でも、土地価格も年々上がっていると思うんですよね。

田中:近頃は物価がとても高騰していますし、今後日本はインフレしていくような空気がありますね。

地価動向の観察ポイント

中島:でも、もし35年後に物価が2倍になっていたら、土地価格も2倍になっているはずなので、売却益を考えると、「結果的に35年間タダで住めた」みたいになりませんか?

田中:なるほど。戦後まもなく・・・80年前の1円は、今の貨幣価値でいうと、100円~150円と言われていますからね。

中島:流石に2倍は言い過ぎかとは思うんですが、資産性のあるエリア次第では物価高騰も相まって、35年後に土地価格が今より高くなるんじゃないかと思ったんです。

田中:そもそも資産性のあるエリアの物件自体が、今すでに高くなっています。

そのうえで、物価高騰にしたがって土地の値段も高くなっていくエリアもあると思います。

エリアの定量・定性要因(駅力・生活利便性・人口動態)

中島:それは夢がありますね。

田中:現状で考えるとしたら、まず都心へのアクセスが良いエリアは資産性が高いエリアだと言えます。

また、居住誘導区域や都市機能誘導区域を選ぶべきでしょう。

35年後を予想するのは、金利を予想するのと同じように難しい部分ではありますが、すでにインフレ時代に突入していますので、土地の値段は上がっていくのではないかと予想できます。

中島:そうなると、賃貸で支払い続けるよりも、住宅ローンを組んで戸建を購入した方が

住居に関して支払うコストが安くなる場合が考えられそうです。

田中:確かに、そうですね。

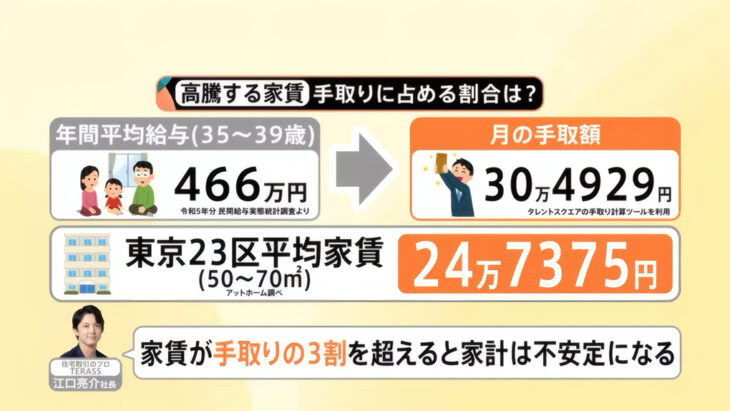

東京23区 ファミリー向きマンション平均家賃24万7千円 過去最高を更新、シングル向きでも10万3千円【Nスタ解説】

家賃 手取りに占める割合は?

東京23区の7月のマンション平均家賃が、シングル向き・カップル向き、いずれも過去最高値を更新。特にファミリー向きの広さの部屋は「24万7375円」となっています。

出典:TBS NEWS DIG

田中:実際に東京23区の7月の平均賃料が、シングル向きとカップル向き、いずれも過去最高値を更新しています。

特にファミリー向けの50〜70㎡の広さの家賃は24万7375円となっています。

今後物価が上昇すると家賃も上昇が見込まれますので、都心に近いエリアはもっと高くなっていくことになります。

中島:手取りも順調に上がっていけば良いですけどね。

自分が戸建の購入を今検討している理由も、家賃の安いところを探していったら、郊外の賃貸になってしまって・・・。

「だったら初めから郊外に家を買った方が良かったんじゃないか?」ってなると思ったんですよ。

田中:シングルの方は色々な物件を選べますが、4人家族など、家族構成によってはあり得る話だと思います。

中島:自分はそんな未来を危惧していて

なるべく住宅にかかる生涯支出を減らしたいなと考えていました。

ついでに、資産性があるエリア次第では、売却益も見込めるから一石二鳥と言いますか、手堅いと思ったんです。

一都三県 公示地価(住宅地)まとめ(2025年)

田中:中島さんも色々考えているんですね。

と、いうことで一都三県の地価公示を簡単にまとめてみました。

■一都三県の地価公示表

| 区分 | 平均変動率(住宅地) | 代表的な上昇エリア(住宅地) |

|---|---|---|

| 東京都全体 | +5.7% | ーーー |

| 東京都23区 | +7.9% | 中央区 +13.9% / 港区 +12.7% / 目黒区 +12.5% / 台東区 +10.2% |

| 千葉県全体 | +4.5%(正確には +4.52%) | 流山市 +13.55% |

| 神奈川県全体 | +3.4% | 横浜市港北区 +4.0%(※日吉 / 綱島で8%台の住宅地標準地も複数) |

| 埼玉県全体 | +2.0% | 川口市 +5.06%(住宅地平均) |

東京都の上昇エリア

田中:東京都全体では +5.7%。東京23区では +7.9%で、特に台東区では +18.2%のエリアもありました。

23区では、ほぼすべてのエリアで上昇しており、都心部では二桁上昇している区が目立っていました。

千葉県の上昇エリア

田中:千葉県全体では +5.0%。流山市では+13.1%などで、目立った上昇がありました。

つくばエクスプレス沿線の、流山おおたかの森や柏の葉が牽引しています。

神奈川県の上昇エリア

田中:神奈川県全体では +3.4%。日吉 / 綱島周辺で+8%台の上昇が見られます。

川崎市中原区(武蔵小杉)などもタワーマンションの影響もあり上昇が見られますね。

埼玉県の上昇エリア

田中:埼玉県全体では +2.0%。さいたま市大宮区 / 浦和区 / 川口市 などでは+5%前後の上昇がありました。

都心へのアクセスが良いJR主要駅周辺が上昇を牽引していますね。

中島:まさにインフレ時代といった感じですね。

田中:そうですね。

資産性という側面で考える場合、これから住宅ローンを組んで物件を購入する方は、このインフレ時代に変動か固定かだけでなく、「どのエリアで買うべきか?」なども考えることが大切かなと思います。

ただ、マイホームというのは、生活必需品であり、投資対象でもあり、そして、嗜好品でもあります。

生きていくためには、家賃や住宅ローン返済などのコストってかかります。一方で、資産性を意識するということは、ある意味で、投資対象にもなりますよね。

注文住宅で、理想の間取りやデザインを建てるということは、嗜好品ともいえるんです。

これは、その人の人生にとって、何か優先するかということで、どれが正しくてどれが間違いかハッキリとした線引きをすることは出来ません。

中島:そうですよね。線引きではなく、グラデーションですよね。

田中:いいこと言いますね!

最近は、なんでも、線引きやカテゴリー分けしますけど、グラデーションですね。

中島:あまり資産性に囚われすぎてしまうと、本来の目的を忘れて不動産投資家みたいな発想になってしまいますよね。

田中:そうです。

例えば、郊外でも資産性の落ちないエリアは存在します。

そして、「郊外とはどこからどこまでのことを言うのか?」についてお話しした動画もありますのでご覧ください。

そして、ご自身にあった住まい。ご家族にあった理想の住まい。を考えてください。

中島:金利に資産性に・・・現代人は考えることが多いですね!

郊外とはどこからどこまで?

【不動産市場】2026年秋!売れ残る郊外!そもそも..どこからどこまでが郊外なのか?売れない土地の見極め方を解説!

・公的地価指標と実勢賃料・取引を照合してトレンドを確認する。

・長期ではインフレと供給需給が土地価格に影響するが、災害・用途地域・過剰供給などのリスクもある。

・購入判断は資産性だけでなく生活の実情(家族構成・支払余力)も同時に考慮する。

まとめ

今回も勉強になりました。

田中先生ありがとうございました。

ありがとうございました!

・変動 vs 固定:変動は節約余地があるが上昇リスクを伴う。固定は支払安定を確保。複数シナリオでシミュレーター比較を必須とする。

・資産性の核:都心アクセス / 駅力 / 生活利便性 / 人口動態と公的地価指標 / 実勢取引の照合 でエリアの資産性を判断する。

・購入判断の基準:①返済負担率 / ②手元流動性(生活防衛資金) / ③エリアの資産性 を数値で検証し全て許容なら購入合理的。

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較