【住宅ローン】変動金利から固定金利にトレンド変化!金利上昇の影響でフラット35の利用者増加!

【住宅ローン】変動金利から固定金利にトレンド変化!金利上昇の影響でフラット35の利用者増加!

フラット35の利用者が急増しています。

背景には、長期金利の上昇と「変動だけに賭けるのはさすがに怖い」という空気感があります。

ただ、「フラット35」と一口に言っても、実は中身は「買取型」と「保証型」で仕組みもコストも違います。

この記事では・・・

- ・直近のフラット35の利用状況(最新データ)

- ・住宅金融支援機構とフラット35の仕組み

- ・「買取型」と「保証型」の違い・メリット/デメリット

- ・自己資金と銀行選びの優先順位の考え方

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

フラット35利用者が増えている

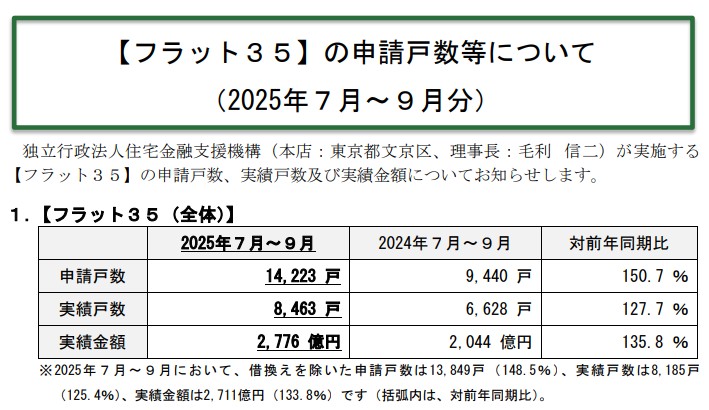

住宅金融支援機構が公表したデータによると、2025年7〜9月期のフラット35の申請戸数は1万4,223戸。

前年同期の9,440戸から50.7%増というかなり大きな伸びになっています。

画像引用:独立行政法人住宅金融支援機構 – 【フラット35】の申請戸数等について (2024年7月~9月分)

実績戸数は8,463戸で27.7%増、実績金額は2,776億円で35.8%増でした。

しかも、前年(2024年)の同時期は申請戸数/実績戸数/実績金額がいずれも前年割れだったので、そこから一気に「大きく反転」した形です。

ざっくり整理するとこうなります。

2024年7〜9月は申請も実績も前年より減少(売れ行きいまいち)でした。

しかし、2025年7〜9月は固定金利へのニーズが一気に回復/加速しています。

- ■2025年7〜9月のデータ

- ・申請戸数:+50.7%

- ・実績戸数:+27.7%

- ・実績金額:+35.8%

2025年11月時点のフラット35(返済期間21〜35年・融資率9割以下・新機構団信付き)の最頻金利は1.90%。

ポイント制度で当初5年間0.90%まで引き下げられるケースもあります。

「今後、金利が上がるかもしれない」

「でも、変動でフルローンはちょっと不安」

こうした人たちが、長期固定のフラット35に振り向き始めた、と考えるのが自然です。

- ・2025年7〜9月のフラット35は、申請1万4,223戸(+50.7%)、実績戸数+27.7%、実績金額+35.8%と、前年割れだった2024年から一気に反転している。

- ・2025年11月時点の代表的なフラット35金利は約1.90%で、ポイント利用で当初5年間0.90%まで下げられるケースもある。

- ・将来の金利上昇や、変動でフルローンを組む不安から、長期固定のフラット35に需要が集まりつつある。

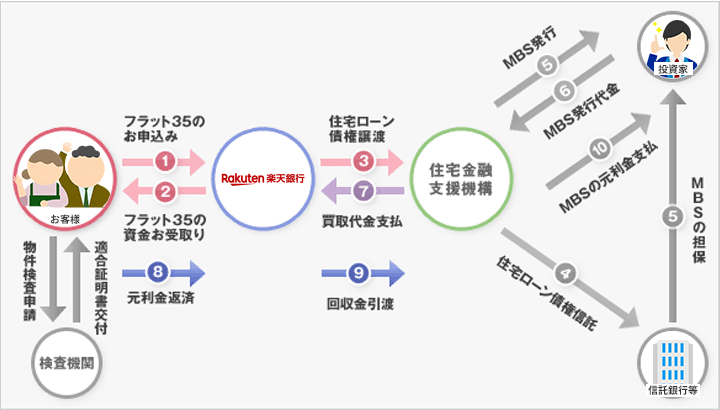

フラット35と住宅金融支援機構の基本構造

画像引用:楽天銀行 – 【フラット35】の仕組み

まず前提として、「フラット35」は民間銀行の商品ではなく、住宅金融支援機構と民間金融機関が提携して提供する全期間固定の住宅ローンです。

仕組みをざっくり図解的に言うと・・・

- 借りる人は、メガバンク・地銀・ネット銀行などの「取扱金融機関」でフラット35を申し込む

- 融資実行後、その住宅ローン債権を住宅金融支援機構が「買い取る」

- 機構は買い取った債権を裏付けに債券(機構債)を発行して長期資金を調達

- その資金で、35年間固定のローンを支える

ポイントは、

- ・返済の窓口:あくまで申込をした民間金融機関

- ・債権の中身:裏側では機構が買い取って運営している

「買取型」と「保証型」の違いをシンプルに整理する

「買取型」と「保証型」・・・名前はややこしいですが、違いはシンプルです。

買取型(いわゆる普通のフラット35)

- ・銀行が一旦貸す

- ・そのローン債権を機構が買い取る

- ・債権者(お金の回収をする側)は最終的に機構

出典:フラット35

保証型 フラット35(保証型)

一方の保証型は、構造が逆です。

- ・ローンの名義/債権者は最後まで銀行

- ・住宅金融支援機構は、銀行に対して「住宅融資保険」を提供

- ・もし返済不能になったら、機構が銀行に保険金を支払う

- ・その代わり、機構が債権者として借主に立つ(代位弁済)

出典:フラット35(保証型)

ここで勘違いしやすいポイントは1つだけです。

『機構が肩代わり(代位弁済)しても、借金が消えるわけではない』

銀行への返済義務が「機構への返済義務」に付け替わるだけです。

場合によっては、一括返済を求められることもあります。

「保証型だから安心して滞納していい」という話ではまったくありません。

- ・フラット35の「買取型」は、銀行が貸したローン債権を住宅金融支援機構が買い取り、最終的な債権者が機構になる仕組み。

- ・「保証型」はローン名義・債権者は最後まで銀行のまま、機構は銀行に住宅融資保険を提供し、返済不能時に保険金を支払って代位弁済する仕組み。

- ・保証型で機構が肩代わりしても借金は残り、返済義務の相手が銀行から機構に変わるだけで、一括返済を求められる可能性もあり「保証型なら滞納しても安心」という考えは誤り。

保証型のメリット / デメリットと向いている人

保証型は、しっかり自己資金を入れられる人向けに設計された商品です。

保証型のメリット

代表的なメリットは次のとおりです。

- ・金利が買取型より低めに設定されていることが多い

- ・自己資金1〜2割以上の人向けの金利プランが用意されているケースが多い

- ・条件を満たせば、買取型より低い金利で35年固定を利用できる

- ・団信(がん団信/全疾病保障など)が充実している商品が多い

「自己資金をしっかり入れて、手厚い団信も付けたい」という人には、かなり相性がいい仕組みです。

保証型のデメリット

デメリットはかなりハッキリしています。

- ・自己資金が最低1割以上必要なケースが多い

- ・住宅金融支援機構の説明でも、「自己資金○%以上」の条件が前提になっているため、融資手数料が買取型より割高になりやすい

- ・金利は低くても、手数料で一気に差が縮まる、もしくは逆転することもある

- ・取扱い金融機関が限定される

- ・新規受付中の保証型取扱い金融機関は8社のみ (日本住宅ローン/SBIアルヒ/財形住宅金融/クレディセゾン/住信SBIネット銀行/日本モーゲージサービス/ファミリーライフサービス/ドコモ・ファイナンス) に絞られます

保証型が向いている人

- ・頭金を 1〜2割以上用意できる人

- ・団信や保障を手厚くしたい人

- ・「とにかく金利は少しでも低くしたい」というタイプの人

- ・取扱い金融機関が自分の購入スケジュールにフィットしている人

- 【メリット】買取型より金利が低めになりやすく、自己資金1〜2割以上向けの優遇プランや、がん団信・全疾病保障など手厚い団信が用意されている。

- 【デメリット】自己資金1割以上が必要なケースが多く、融資手数料が割高で金利メリットが薄れやすいうえ、取扱金融機関が少数に限られる。

買取型のメリット / デメリットと向いている人

買取型は「みんなが想像する普通のフラット35」です。

こちらはかなり間口が広く、利用のしやすさが特徴です。

買取型のメリット

- ・フルローンでも利用しやすい

- ・自己資金がほとんどない人でも、ローン条件さえクリアすれば使える

- ・自己資金1割を入れると、金利が少し下がるプランもある

- ・取扱い金融機関が圧倒的に多い

- ・全国300以上の金融機関がフラット35(買取型)を扱っている。

- ・繰上返済手数料が無料(共通仕様)

- ・一部繰上返済の最低額は原則100万円(ネット手続きなら10万円以上)など、仕様も共通していて分かりやすい。

買取型のデメリット

- ・保証型より金利がわずかに高いことが多い

- ・団信や付帯保障が、保証型ほど手厚くないケースもある

- ・自己資金を厚く入れても、「保証型ほど劇的に金利が下がるわけではない」

- ・自己資金少なめ → まずは買取型

- ・自己資金多め → 買取型 vs 保証型を比較

買取型が向いている人

- ・自己資金をあまり用意できない(フルローン寄り)

- ・できるだけ多くの金融機関から比較したい

- ・住宅ローンは「とりあえず35年固定で安心を買いたい」

- 【メリット】フルローンでも使いやすく、自己資金が少なくても利用しやすい。全国300以上の金融機関が取り扱い、繰上返済手数料が無料で、どこでもほぼ同じ仕様で使える。

- 【デメリット】保証型より金利がやや高めになりやすく、団信や付帯保障が手薄なケースも多い。自己資金を厚く入れても、保証型ほど金利が大きく下がりにくい。

自己資金と審査 / 金利 / スケジュールの関係

自己資金比率はフラット35に限らず、住宅ローン全般でかなり重要です。

- 自己資金が多い

- → 返済負担率が下がる

- → 審査が通りやすくなる

- → 優遇金利が付きやすくなる

- ・物件価格部分:住宅ローン

- ・登記費用や諸費用部分:自己資金で負担

特に、

- ・個人事業主 / フリーランス

- ・他の借入(カードローン/車ローン等)がある

- ・返済比率が審査ギリギリ

- ・自己資金が多いほど返済負担率が下がり、審査に通りやすく優遇金利も付きやすくなる。

- ・目安として「物件価格はローン+登記費用 / 諸費用は自己資金」で組めると、条件面で有利になりやすい。

- ・個人事業主 / 他の借入がある人 / 返済比率ギリギリ の人は、諸費用をローンに乗せるかどうかで審査や金利が大きく変わることがある。

銀行選びの優先順位は「金利より前」にある

住宅ローンというと、どうしても「金利の数字」ばかりに目が行きがちです。

ただ、現実の現場では、金利より前に確認すべきことがあります。

- 1. 審査が通るかどうか

- そもそも通らなければ、どんなに安い金利でも意味がない

- 2. スケジュールに間に合うかどうか

- 建売だと「契約から引渡しまで1ヶ月以内」などタイトなケースも多い

- そのスケジュールに間に合う審査フロー・実行日ルールか

- 3. 金利/手数料が安いかどうか

- ここではじめて金利や事務手数料の比較が活きてくる

- ・審査に時間がかかりやすい

- ・実行日が平日◯日などに制約される

建売や期日がタイトな物件では、「スケジュールの読みにくさ」が致命傷になることもあるので要注意です。

- ・住宅ローンの銀行選びは、「金利の低さ」より先に、審査が通るか・スケジュールに間に合うかを優先して確認することが重要。

- ・実務では、まず通る銀行と日程が合う銀行を絞り込み、その中で金利や事務手数料を比較する流れになる。

- ・ネット銀行は金利 / 手数料は有利な一方、審査に時間がかかる / 実行日に制約がある場合があり、建売など期日がタイトな物件ではスケジュールの読みにくさが致命傷になることもある。

まとめ:固定か変動かで迷ったときの考え方

最後に、固定か変動かで迷っている人向けに、考え方を整理します。

- ・2025年時点、フラット35の金利は1.9%前後と、過去と比べればまだ「高すぎる水準」ではない

- ・一方で、長期金利はじわじわ上向き、今後の政策金利・物価動向次第ではさらに上振れする可能性もある

- ・「変動でギリギリまで借りる」より、「固定で返せる範囲に抑える」という選び方をする人が増えている

- ・長期優良住宅などを前提に、フラット50のような最長50年固定を組み合わせるケースも出てきている

出典:フラット50

- ・返済額のブレを極力なくしたい

- ・収入が大きく増える見込みはない

- ・住宅は長期でじっくり住む前提だ

一方で、自己資金を厚く入れられる 金利リスクをある程度取ってでも、総返済額を抑えたい人は・・・

- ・フラット35(買取型 or 保証型)

- ・変動金利

- ・期間固定+変動のミックス

どのタイプを選ぶにしても・・・

- ・まずは公的なデータ(住宅金融支援機構など)で現状を押さえる

- ・自己資金と返済比率から「無理のない借入額」を決める

- ・その上で、買取型/保証型/変動などの商品を比較する

- ・2025年時点のフラット35金利は約1.9%で、歴史的には極端な高金利ではないものの、長期金利や物価・政策金利次第で今後上振れするリスクはある。

- ・「変動で目一杯借りる」より、フラット35やフラット50など全期間固定で返せる範囲に抑えたい人が増え、返済額のブレを抑えたい・長く住む前提の人には全期間固定が有力になりやすい。

- ・一方、自己資金を厚く入れて金利リスクをある程度取れる人は、フラット35(買取型・保証型)や変動、期間固定とのミックスを組み合わせつつ、公的データで現状を押さえたうえで無理のない借入額と商品を選ぶことが大切。

ゼロシステムズお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()