変動 vs 固定!金利が何%上昇したら変動が固定の支払利息総額を超えるのか?

【住宅ローン】変動 vs 固定!金利が何%上昇したら変動が固定の支払利息総額を超えるのか?

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第480-1-2回目 (2023年12月07日放送分 前半②)となります。

今回のテーマ『どの程度、金利上昇したら、支払い利息の総額が固定金利を上回るのか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

それでは、田中先生。

次のテーマをお願いします。

はい!

『変動金利で借りた場合、今後、どの程度、金利上昇したら、支払い利息の総額が現在の固定金利を上回るのか?』

についてお話ししていきます。

それでは、リスナー様からの質問を、ご紹介お願いします。

承知しました!

これは、リスナーさんの中でも、興味がある人が多いと思いますよ。

それでは、ラジオネーム:永遠の25歳 さんからのご質問です。

質問:変動金利にするか固定金利にするか

田中先生、こんにちは。

ラジオ楽しみに聴いています。

今、私は、変動金利にするか固定金利にするか迷っています。

変動金利で借りた場合、今後、どの程度上昇したら、現在の固定金利を上回ってしまうか?ということが気になります。

ぜひ、このあたりを踏み込んで教えて頂けないでしょうか?

お願いします。

ラジオネーム:永遠の25歳 さんからのご質問

ラジオネーム:永遠の25歳 さん

ご質問ありがとう御座います。

支払利息の総額-変動金利が固定金利を上回るタイミング

『今後、どの程度金利が上昇したら、変動が固定を上回るか?』

ということは…

『どの段階で、変動金利の支払利息の総額が固定金利の支払利息の総額を上回るのか?』

ということですね。

そういうことだと思います。

それって計算難しいですよね。

電卓だけでは計算は難しいです。

しかし、シミュレータを使えば、比較的容易に計算できます。

住宅ローン金利シミュレータはこちら

住宅ローン金利シミュレータ

2023年12月時点の金利でシミュレーション

35年 全期間固定金利で、今月(2023年12月)最も金利が低いのは、りそな銀行の1.485%で、以下のようになります。

- 返済期間:35年

- 借入額:4,000万円

- 全期間固定金利:1.485%

- 支払利息の総額:約1,131万円

となります。

変動金利で、今月(2023年12月)最も金利が低いのは、SBI新生銀行の0.29%です。

現時点で比較すると、りそな銀行の35年全期間固定金利は1.485%ですので、その金利差は、1.195%となります。

しかし、変動金利は金利が上昇する可能性がありますので、そのまま比較することはできません。

確かに・・・。

各金融機関の最新住宅ローン金利表

各金融機関の最新住宅ローン金利表

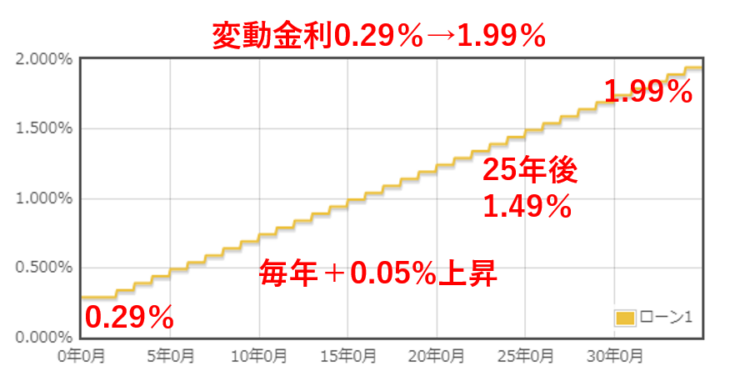

変動金利が毎年0.05%ずつ上昇していった場合

今回は、

- 変動金利:0.29%

- 2年後 :0.34%(+0.05%)

- 3年後 :0.39%(+0.05%)

- 4年後 :0.44%(+0.05%)

毎年0.05%ずつ金利上昇をさせた場合の、支払利息の総額をシミュレーションしてみました。

最初0.29%であっても、毎年0.05%金利上昇していくと…

- 25年後:1.49%

- 35年後:1.99%

この場合、どうなってしまうのですか?

毎年0.05%ずつ金利を上昇させていくと、35年間での支払利息の総額は、約595万円となります。

- 固定金利:1.485%

- 支払利息の総額:1,131万円

- 変動金利:0.29%(毎年0.05%上昇)

- 支払利息の総額:595万円

その差は 1,131万円 – 595万円 = 536万円となります。

この計算では、まだまだ余裕で変動金利の方がお得になりますね。

意外ですね。

毎年金利0.05%上昇しても、変動金利の方が圧倒的にお得なんですね。

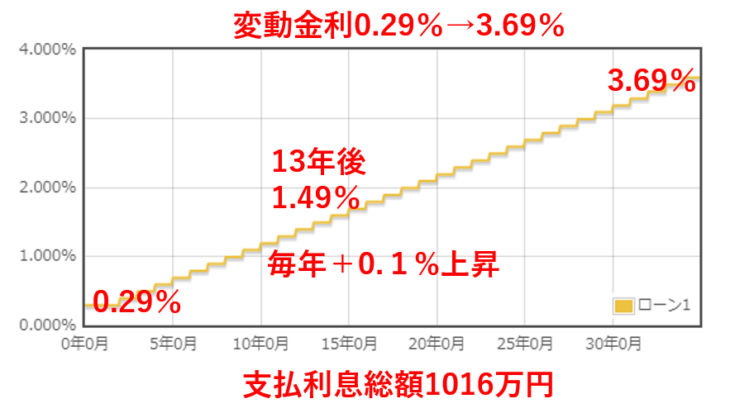

変動金利が毎年0.1%ずつ上昇していった場合

続いて、倍のペース0.1%ずつ上昇していったらどうなるか、シミュレーションしてみました。

毎年0.1%って、結構なハイペースな上昇ですよね。

そうなんです。

この場合、35年後の金利は3.69%になってしまいます。

当初0.29%だから、最終的に12倍以上の金利になるということですよね?

おっしゃるとおりです。

毎年0.1%のペースで金利上昇すると、13年後に1.49%となります。

その時点で、固定金利1.485%を超えてしまいます。

そうなると、固定金利1.485%を選んだ方が良いですよね。

そう思いますでしょ?

でも違うんですよ。

どういうことですか?

変動0.29%を毎年0.1%ずつ上昇させて、最終的に3.69%となった場合でも、支払利息の総額は、約1,016万円で済むんです。

これでも変動金利の方がお得なんですね!

住宅ローンは、最初のうちに元金が減る割合が高いので、最初の10年くらいは金利が低い方が有利になります。

支払利息の総額が逆転する状況を考える

それでは、変動の支払利息の総額が固定を逆転する状況になるのは、どういう金利上昇をした場合なのでしょうか?

これもシミュレーションしてみました。

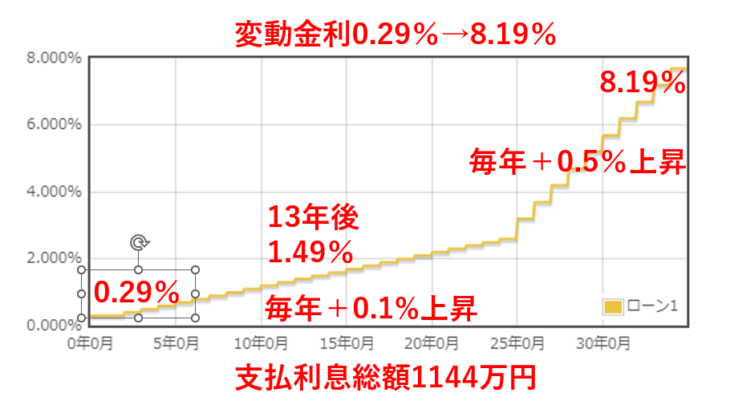

先程と同じように

変動金利:0.29%を、毎年0.1%、25年後からは毎年0.5%というハイペースで上昇させてみました。

すると、最終的には8.19%となります。

住宅ローンの金利が8.19%って、あり得なくないですか?

90年代バブルの絶頂期は8%越えの時代もあったようです。

現在、インフレで悩まされている米国の住宅ローン金利も7%ですから、あり得ないとも言い切れません。

しかし、日本は少子高齢化で人口が減少していて、景気が良くなる要素は考え難いです。

10年20年レベルで見ると、金利が急上昇することはないでしょう。

そうですよね。

残り10年の時点から金利が急上昇した場合

25年後、30年後の未来は、誰にも予想できません。

そこで、

最後の10年で金利が急上昇して、最終的に金利8%を超える場合

をシミュレーションをしてみました。

その場合の支払利息の総額は、いくらになるのですか??

1,144万円です。

- ・2年後から毎年0.1%金利上昇させて、13年後には固定金利1.485%を上回り…

- ・25年後からは0.5%ずつ上昇させて、35年後には、8.19%になっても…

固定金利1.485% の支払利息の総額 1,131万円を13万円だけ上回って、1,144万円という感じです。

驚愕の事実って感じですよね。

そうですよね。

まとめ:数字で確認して納得することが一番大切

今回のシミュレーション結果をまとめますと…

- ・結果を上回る金利上昇を予想する人は、全期間固定金利を選ぶと良い。

- ・こんな上昇はあり得ないなと思った人は、変動金利を選ぶと良い。

実際にシミュレーションして、数字で確認しないと分からないものですね。

住宅ローンは、数字で確認して納得することが一番大切だと思います。

今回は以上です。

田中先生、ありがとうございました!

不動産せんせい田中の【教えて不動産の知恵袋】

次回もよろしくお願いします!

SNSからも質問を受け付けております

【住宅ローン】変動 vs 固定!金利が何%上昇したら変動が固定の支払利息総額を超えるのか?

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()