住宅ローン組んだらダメな人 ~ 破綻リスクチェック

住宅ローン組んだらダメな人 ~ 破綻リスクチェック

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第480-2回目 (2023年12月07日放送分 後半)となります。

今回のテーマ『こんな人は、住宅ローンを組むべきではない!』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

それでは田中先生。

番組後半は、どんなお話を頂けるのでしょうか?

後半

『こんな人は、住宅ローンを組むべきではない!』

にというテーマで、

【住宅ローン破綻チェッカー】を使って、いろいろお話していきます。

それでは、リスナー様からの質問を、ご紹介お願いします。

住宅ローンを組んではいけない人?

これは非常に興味深いです。

それでは、ラジオネーム:金 さん からのご質問です。

質問:本審査が通れば住宅ローンを組んでも大丈夫?

こんにちは。

初めて質問させて頂きます。

今、私の娘夫婦が家を買おうとしています。

ただ、車のローンがあり、これが残っていると住宅ローンの審査が通らないので、親である私に立て替えて返して欲しいと懇願されています。

家を持たせてあげたい気持ちはありますが、実は、娘の旦那は、ひとつの会社で長続きせず転職癖があります。

親としては、住宅ローンを払いきれるかが、とても心配です。

こんな人でも、銀行の審査が通れば、住宅ローンを組んでも大丈夫というお墨付きになるのでしょうか?

アドバイスをいただけますか?

宜しくお願いします。

ラジオネーム:金 さん からのご質問

ラジオネーム:金 さん

ご質問ありがとう御座います。

■収入や性格を考えると支払っていけるのか不安になります

娘夫婦が住宅ローンを組むと聞くと、とても心配になりますよね。

さらに旦那さんの転職が多いと聞くと、

「収入が安定していないのでは?」

と考えて、さらに心配になります。

住宅ローン審査には『最低勤続年数』の基準がある

住宅ローン審査の申込資格には『最低勤続年数』の基準があります。

『勤続年数が最低2年以上』とかですよね。

おっしゃる通りです。

この勤続年数は『2年以上』や『1年以上』など、銀行によって基準が異なります。

近年では、転職=キャリアップという考え方も浸透してきました。

それに伴って、住宅ローン審査基準でも、銀行によっては、3ヶ月以上で良かったり、勤続年数の基準を設けていない金融機関も増えてきました。

それでは、転職して4カ月とかでも審査が通るということですか?

はい。

ただし、通るか通らないかは、ケースバイケースになります。

銀行は総合的に判断する

勤続年数が短い人の場合、銀行は他の部分も考慮して総合的に判断(審査)することになっています。

総合的に判断というのはどういうことですか?

例えば、

- 自己資金比率が高い

- 年収に対しての返済比率に余裕がある

- 転職先が上場企業や公務員

金融機関としても、このような人であれば、安心して融資できますよね。

逆に…

- 勤続年数が短い

- 頭金0円で諸費用も上乗せしての借入

- 返済比率に余裕がなく審査基準ギリギリ

なるほど。

やはり破綻のリスクが高い人は審査が通らないということですね。

おっしゃるとおりです。

本審査が通った=住宅ローンを組んでも安全 ではない

しかし、金融機関で審査が通ったからといって

『住宅ローンを組んでも安全である。』

というお墨付きではありません。

そうなんですね。

こんな人は住宅ローンを組んだら危険

ここからは、ゼロシステムズで開発した【住宅ローン破綻チェッカー】を使って、

『こんな人は住宅ローンを組んだら危険』という、

具体的な例を列挙して解説していきます。

たくさん当てはまる人は、住宅ローンの破綻リスクが高まります。

住宅ローン破綻チェッカーはこちらです

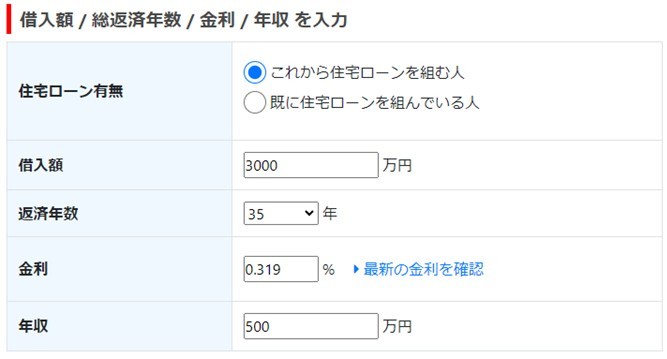

■シミュレーションの前提条件

- 借入額:3,000万円

- 金利: 0.319%

- 年収: 500万円

- 該当項目:無し

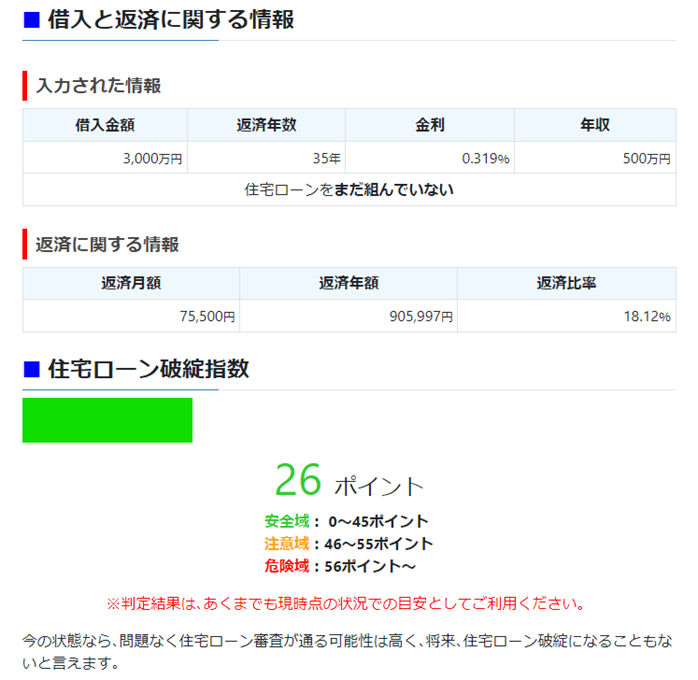

この前提で判定すると…

- 住宅ローン破綻指数:26ポイント

- 月々返済額:75,500円

- 返済比率:18.12%

安全域と表示されました。 この条件なら全く問題ありません。

家賃並みですね。

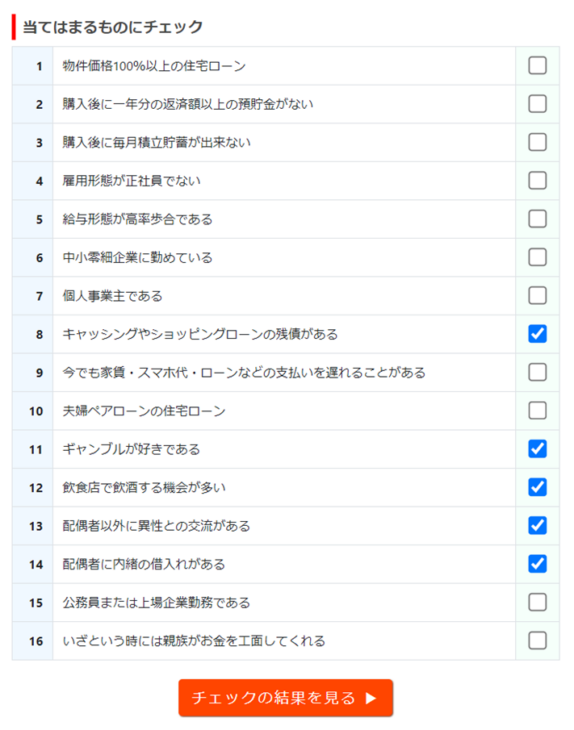

破綻リスクが高くなるチェック項目

それでは、破綻リスクが高くなるチェック項目を順を追って見てみましょう。

【住宅ローン破綻チェッカー】では、チェック項目が全部で16項目あります。 抜粋して紹介していきます。

- 1.物件価格100%以上の住宅ローンを組もうとしている

-

普通に返済している時には、このこと自体は、全くリスクではありません。

最近は、頭金を入れないでローンを組むことが普通になってきました。

しかし、家具家電や引越費用などを物件価格に上乗せして、住宅ローンを組むと、将来、家を売却しようと考えた時に、思ったよりもローン残高が減っていなくて、売り難くなることがあるので注意が必要です。

- 2.購入後に1年分の返済額以上の預貯金がない

-

例えば、月々10万円の返済であれば、1年分ということは、120万円です。

手元にあるお金を全て頭金にしてしまって、預貯金がなくなるというのは、リスクがあるということです。

- 3.購入後に毎月積立貯蓄が出来ない。

-

購入後、ローン返済に追われ、全く貯蓄する余裕がないというのは、やはり、今後の生活においてリスクが高いと言うことです。

将来金利が上昇して、月々の返済額が5,000円増額したとしても、毎月積立貯蓄をしていれば、その部分で調整が可能になります。

- 8.キャッシングやショッピングローンがある

- 生活費や遊興費のためにキャッシングをしている人は、収入よりも支出が多い家計になりやすいので、破綻指数は高くなります。

- 9.家賃やスマホ代・ローンなどの支払が遅れることがある

-

月々の返済が滞りやすい人は、住宅ローンも遅れる可能性が高いです。

住宅ローンを組む前に、毎月の収入と支出を確認して、いま一度、家計を見直す必要があります。

- 10.夫婦ペアローンで住宅ローンを組む

-

単独名義では、返済中の病気やケガ、リストラなどに遭遇する確率は1人分です。

ペアローンでは、夫婦それぞれがリスクを負うことになります。

近年では、ペアローンで億越えのタワマンを購入する人が増えています。

ただし、その場合は返済比率に余裕をもった借入と、団信の入り方を工夫する必要があります。

- 13.配偶者以外に異性との交流がある

- 14.配偶者に内緒の借入がある

-

中古住宅で、最も多い売却理由のひとつが『離婚』なのです。

住宅ローンを組んで家を買うのであれば、家計だけでなく身辺の整理も必要かもしれません。

また、配偶者に内緒の借金は、ご自身の能力だけでは返済が難しくなるケースが多いので、破綻指数が高まります。

- 15.公務員または上場企業勤務である

- 16.いざという時には親族がお金を工面してくれる

- これに当てはまれば、他で、破綻指数が高まる項目をチェックしても、それらのリスクが打ち消されることになります。

■破綻リスクが高くなるシミュレーション

年収や借入額などは、先程と同じ条件で…

- 8.キャッシングやショッピングローンの残債がある

- 11.ギャンブル好きである

- 12.飲食店で飲酒する機会が多い

- 13.配偶者以外に異性との交流がある

- 14.配偶者に内緒の借入れがある

破綻指数が 57ポイント に跳ね上がりましたね。

年収や借入額が同じでも、ダメダメな人は危険域の57ポイントになります。

これって、銀行の審査では、はかり知れないことですね。

本審査が通れば住宅ローンを組んでも大丈夫か?

今回

「銀行の審査が通れば、住宅ローンを組んでも大丈夫というお墨付きになるのでしょうか?」

とのご質問を頂いたわけですが…

答えは No になります。

あ銀行の審査は、数字上で返済能力を判断します。

審査が通っても、生活スタイルによって、ローン返済のリスクは全く異なるということです。

数値上では問題なくても、ダメダメな人だと、やっぱりダメということですね。

だけど、全て覆せる『打出の小槌』がある人は別なんです。

- 15.公務員または上場企業勤務である

- 16.いざという時には親族がお金を工面してくれる

チェックしたらどうなるんですか?

とりあえず、16番だけにチェックを入れて【結果】ボタンをタップしてみます。

すると、破綻指数は安全域である 42ポイント におさまりました。

色々金銭的に問題があっても『いざという時には親族がお金を工面してくれる』となれば、帳消しですね。

破綻しなくても、人間的にはダメダメの極みですけど…。

まとめ

今回のお話をまとめますと『かじれる親のスネがあれば、何とかなってしまう。』ということです。

世の中、不公平ですね…。

それは冗談として

ちゃんとまとめますと…

- 住宅ローン審査が通っても安全だというお墨付きではない

- それぞれのライフスタイルによって破綻リスクは異なる

- チェック項目に当てはまらないことを目指せば破綻リスクは減らせる

住宅ローンの返済は、長期にわたります。

【住宅ローン破綻チェッカー】で破綻指数が高い人は、借入額を減らしたり、ライフスタイルや家計を見直す必要があります。

チェック項目の半分くらい当てはまる人は、住宅ローンは組まない方が良いということですね。

それこそ『こんな人は住宅ローンを組むべきではない』ということです。

今回は、以上になります。

田中先生、ありがとうございました!

【住宅ローン破綻チェッカー】私も試してみます!

不動産せんせい田中の【教えて不動産の知恵袋】

次回もよろしくお願いします!

SNSからも質問を受け付けております

住宅ローン組んだらダメな人 ~ 破綻リスクチェック

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()