【最新】住宅ローン金利ベスト10!金利差を深掘り

【最新】住宅ローン金利ベスト10!金利差を深掘り

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第493-1回目 (2024年3月07日放送分 その①)となります。

今回のテーマ『金利差0.05%は誤差なのか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

田中先生! 今回は、どんなお話を頂けるのでしょうか?

今回は

『0.29%と0.34%!金利差0.05%は誤差なのか?』

というテーマで、お話をして行きます。

住宅ローンで、この0.05%の差は大きいのか?小さいのか?人によって感じ方が違うと思います。

そこで今回は、住宅ローン金利ランキングとともに、この金利差について具体的に深掘りしていきます。

それは興味深いですね。ぜひお願いします。

それでは、リスナーさんから『0.05%の金利差』に関連した質問をいただいていますので、フジコさん、ご紹介お願いします。

承知しました。

ラジオネーム:ベンさん からのご質問です。

質問:月々の返済額にすると誤差レベルだと思う

私は、住宅の営業職をしています。

最近のお客様は、色々な銀行の住宅ローンを比較して検討している人が多いです。

だけど、なかには0.05%ちょっと金利が高いだけで「この銀行には申込みしたくない」という人がいます。

そのような金利差は、月々の返済額にすると誤差レベルだと思うのですが、皆さんはどう思いますか?

ラジオネーム:ベンさん からのご質問

ラジオネーム:ベンさん ご質問ありがとう御座います。

まさに『0.29%と0.34%の金利差』というお話ですよね。

実際のところ、0.29%と0.34%の金利差 0.05% というのはどうなのでしょうか?

金利差を大きく感じるか、誤差ととらえるかは、人それぞれだと思います。

金利ランキング(2024年3月)

まずは、最新の住宅ローン金利をランキング形式で見ながら、各銀行の金利の違いを確認してみます。

お願いします。

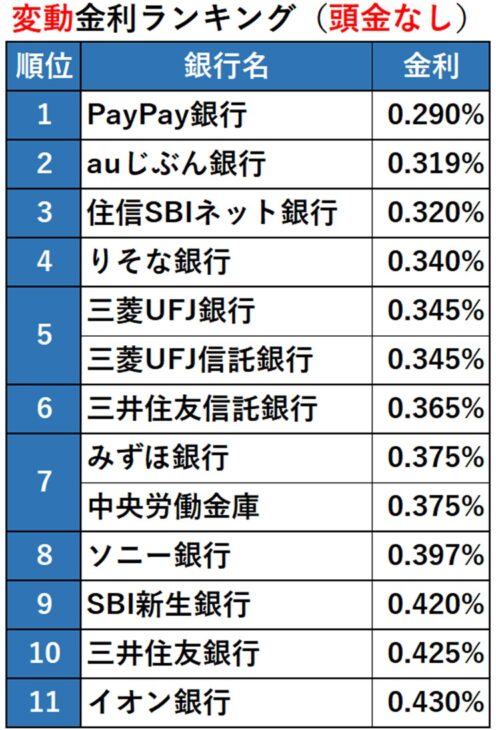

変動金利(頭金なし)

それでは、最新の変動金利ランキングを発表します。

まずは、頭金なしで住宅ローンを組む場合 の変動金利ランキングです。

- 1位:PayPay銀行 → 0.29%

- 2位:auじぶん銀行 → 0.319%

- 3位:住信SBIネット銀行 → 0.32%

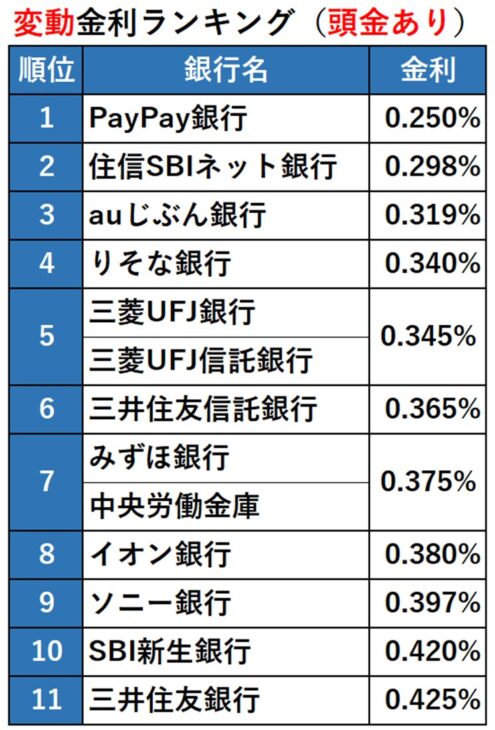

変動金利(頭金あり)

続いて、頭金をある程度入れた場合 の変動金利ランキングです。

- 1位:PayPay銀行 → 0.25%(※頭金を物件価格の1割以上入れると0.04%優遇)

- 2位:住信SBIネット銀行 → 0.298%(※頭金を2割以上入れると0.298%に)

- 3位:auじぶん銀行 → 0.319%

現在、一部の銀行では、単に金利を下げるのではなく、頭金をしっかり入れられる内容が良いユーザーを囲い込む施策を打ち出してきています。

詳しくは、以下の記事をご覧ください。

最優遇金利のルール変更に関する記事はこちらです↓

【住宅ローン】銀行が優良顧客の囲い込みを開始!頭金ない人は最優遇金利を受けられなくなる!

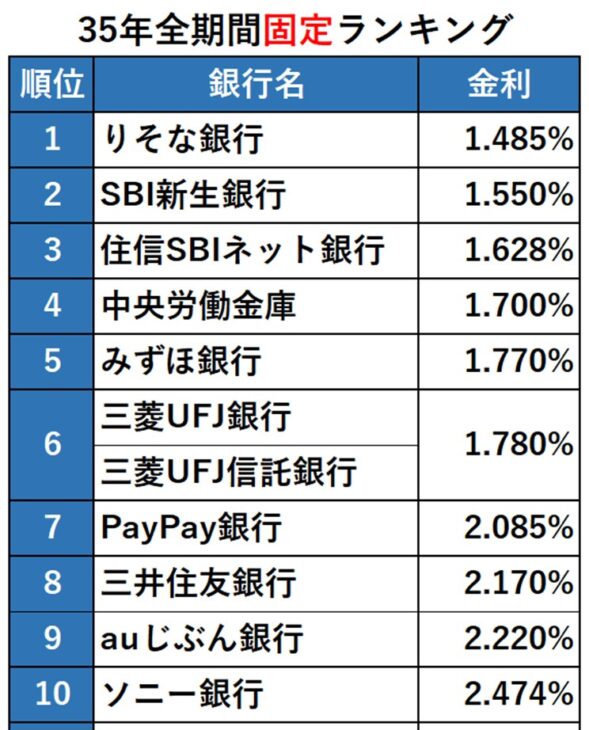

35年全期間固定金利

次に35年全期間固定金利のランキングをご紹介します。

- 1位:りそな銀行 → 1.485%(先月比0.04%↓)

- 2位:SBI新生銀行 → 1.55%(先月と変わらず)

- 3位:住信SBIネット銀行 → 1.628(先月比0.17%↓)

- 4位:中央労働金庫 → 1.70%(先月と変わらず)

- 5位:みずほ銀行 → 1.77%(先月比0.05%↓)

ネット銀行の変動金利が低い

今月もネット銀行の変動金利が低いですね。

そうですね。

ですが、金利が低いと言っても、ネット銀行である1位のPayPay銀行と3位の住信SBIネット銀行の金利差は0.03%です。

そして、1位のPayPay銀行と、4位のりそな銀行との金利差は0.05%にとどまっています。

なるほど。

月々の返済額で考える

次に金利差を理解しやすくするために、月々の返済額を具体的に計算してみます。

各銀行の金利で…

- ・借入額:1,000万円

- ・返済期間:35年

以下をご覧ください。

- 1位:PayPay銀行(0.29%) → 月々25,041円

- 2位:auじぶん銀行(0.319%) → 月々25,167円

- 4位:りそな銀行(0.34%) → 月々25,258円

ここでは1,000万円の借入にしています。

2,500万円借りるという人であれば、返済額などを2.5倍すれば、ご自身の資金計画にあてはめることができます。

- りそな銀行(0.34%)で借入額2,500万円の場合

- ・月々25,258円(借入れ1,000万円)×2.5=月々63,145円

- ・217円(1位との差)×2.5=約543円

借入額が多い人ほど、その差額も大きくなるということですね。

そういうことです。

まとめ

それでは、今回のお話のまとめに入ります。

今月、変動金利で最も低いのはPayPay銀行です。

しかし、上位4行の金利差は0.05%以内であり、1,000万円あたりの返済額の差は217円。

借入額2,500万円であれば、返済額の差は約543円です。

この差額を大きいと感じるか、誤差ととらえるかは、実際に借入れするユーザー当事者次第ということになります。

借入額によっても違いますが、私個人的には、月々数百円程度の違いまでは誤差、月々3,000円までなら許容範囲と感じます。

ではでは、今回も 五・七・五 の標語にまとめてみました。

お願いします。

人の金

誤差とは言えない

プロ意識

不動産売買は、数千万円のお金を扱っています。そのため、中には金銭感覚が麻痺して小さなお金を誤差としてしまう営業の人がいます。

しかし、そのお金はユーザーのお金です。誤差と片付けるわけにはいきません。プロであれば、0.01%でも低い住宅ローンを提案すべきである。

という考えを表現しました。

質問者様には、ちょっと耳の痛い標語かもしれませんね。

今回も勉強になりました。

田中先生。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もよろしくお願いします!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較