【住宅ローン】2024年5月変動金利が上昇はじまる!今の金利上昇は5年後の月々返済額に影響する!

【住宅ローン】2024年5月変動金利が上昇はじまる!今の金利上昇は5年後の月々返済額に影響する!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第500-1 (2024年5月02日放送分 その①)

となります。

今回のテーマ『住宅ローン変動金利が上昇!5年後の返済額上昇に備える』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

それでは田中先生。

本日は、どんなお話を頂けるのでしょうか?

本日は

『住宅ローン変動金利が上昇!5年後の返済額上昇に備える』

というテーマでお話していきます。

それではフジコさん。日本経済新聞に、皆様へご紹介したい記事が御座いました。

こちらですね。

2024年4月25日付、日本経済新聞の記事によりますと・・・

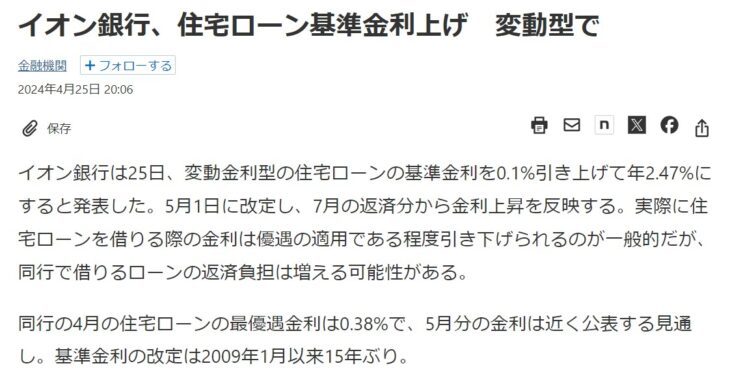

イオン銀行、住宅ローン基準金利上げ 変動型で

イオン銀行は25日、変動金利型の住宅ローンの基準金利を0.1%引き上げて年2.47%にすると発表した。5月1日に改定し、7月の返済分から金利上昇を反映する。実際に住宅ローンを借りる際の金利は優遇の適用である程度引き下げられるのが一般的だが、同行で借りるローンの返済負担は増える可能性がある。

同行の4月の住宅ローンの最優遇金利は0.38%で、5月分の金利は近く公表する見通し。基準金利の改定は2009年1月以来15年ぶり。

『イオン銀行は、25日、変動金利型の住宅ローン基準金利を0.1%引上げて年2.47%にすると発表した』と書いていますね。

そうなんです。

イオン銀行と同様に、住信SBIネット銀行も4月17日に短プラの金利を0.1%引上げて、1.775%にすると発表しました。これは、住宅ローンの変動金利に影響します。

今回の基準金利引上げが、既に住宅ローンを借りているユーザーにどのような影響があるか解説していきます。

お願いします。

イオン銀行の金利を例に解説

今回の記事にあるようにイオン銀行の金利を例に解説します。

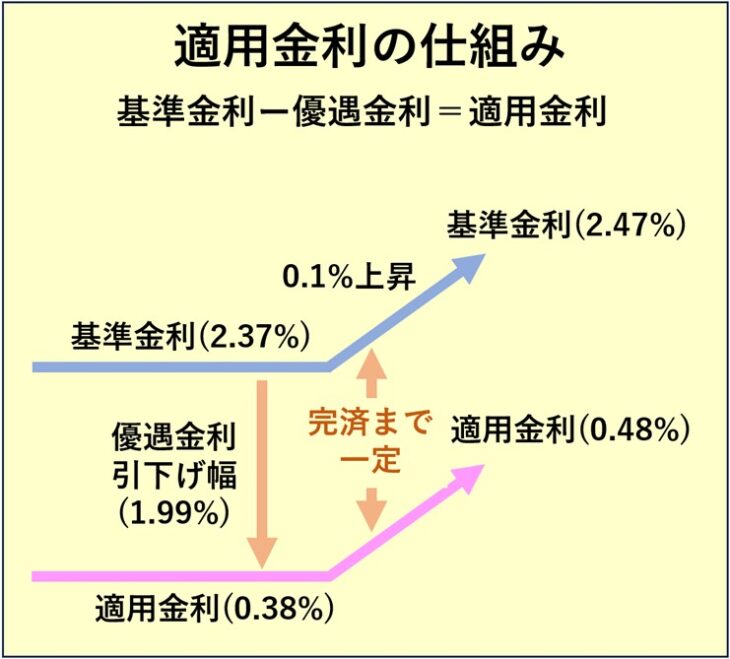

適用金利の仕組み

適用金利の仕組み

まず、適用金利というのは、基準金利から優遇金利を引いた金利となります。

イオン銀行では2009年1月からずっと基準金利(2.37%)でした。この基準金利から優遇金利 引下げ幅(1.99%)が優遇されます。

その結果、適用金利(0.38%)となります。

基準金利(2.37%)とは、例えるならメーカー希望小売価格(定価)のことです。そこから『優遇金利(1.99%)』という割引があって、割引後の販売価格が、適用金利(0.38%)という感じです。

今回の報道にあるように、5月から基準金利が0.1%上昇して基準金利(2.47%)になりました。

優遇金利 引下げ幅(1.99%)というのは、完済まで一定ですので、既に住宅ローンを借りているユーザーも、今回の基準金利の上昇にともない適用金利(0.48%)に上昇するということです。

既に変動金利で住宅ローンを借りているユーザーは、返済額が上昇するということですか?

すぐに返済額が上昇するということはありません。

まず、イオン銀行の金利の見直しについて、見ていきます。

イオン銀行の金利の見直しについて

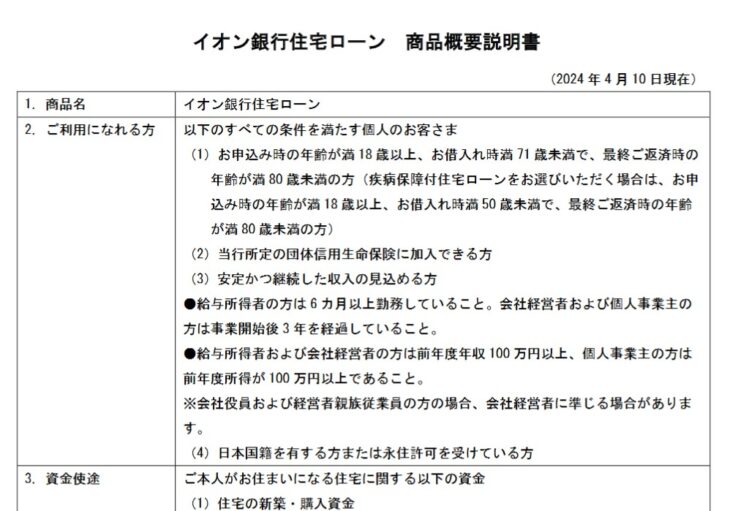

画像引用:イオン銀行 – 住宅ローン 商品概要説明書(PDF)

まず、新規お借入の利率は、原則として毎月決定します。と記載されています。

加えて※実際に適用されるお借入利率は、お申込み時点ではなく、お借入時点の店頭表示利率により決定されます。とも書いています。

これは、住宅ローン審査申込みをした事前での金利ではなく、住宅ローンを資金実行した日(物件の引き渡しを受けた日)の金利が適用されるということです。

そして、次がポイントなのですが、※店頭表示利率は、資金コスト(住宅ローンの貸出資金をイオン銀行が調達するために必要なコストをいいます。)や営業コストおよび収益を加味して決定します。と書いています。

単純に短プラが上昇したから基準金利が上昇するというものではなく、銀行としてのリテールビジネスを考慮して金利を決めますと言っているのです。

ということは、イオン銀行は独自に基準金利を決めているということですか?

そういうことです。

イオン銀行だけでなく、他行でも同様と言えます。

基本的には、どこの銀行も住宅ローンの変動金利は、日銀の政策金利に影響する短期プライムレートを参考に基準金利を決めています。ただし、銀行と言えども、公的な機関でなく、利益を追求する企業になります。

そのため、どこの銀行も、機械的に短プラに連動させるような金利の決め方ではなく、資金調達コストや利益、それと、ライバル銀行の動向を踏まえて、基準金利や優遇金利を決めています。

金利を上げれば、銀行の収益が増えます。

モゲ澤先生(塩澤崇 氏)が執筆した、2024年4月27日付のダイヤモンドオンラインの記事では、住信SBIネット銀行は、金利0.1%上昇すると60億円の増収とのことです。

出典:ダイヤモンドオンライン – ネット系3銀行が基準金利を引き上げた理由と、それでも住宅ローンは「変動」有利と言えるわけ

それでは、どこの銀行も金利を上昇させたいですよね。

ですね。

ただし、金利を上昇させるということは、ユーザーの負担が増えるということです。

仮に、住宅ローンを3,500万円借りている場合、金利が0.1%アップすると、月々1,500円程度、家計への負担が増えます。

そうなるとユーザー心理として、金利が高い銀行は選びたくないので、顧客離れが進みます。

そのため、銀行は迂闊に金利を上げられないんです。

現在、銀行間において住宅ローンの顧客獲得競争が熾烈を極めています。

今では、誰もがスマホ一つで、各銀行を比較して0.1%でも安い金利の住宅ローンを選ぶことができます。

例えば、私が運営するゼロシステムズでも、各銀行の金利を比較して公表していますし、住宅ローン比較サービス【モゲチェック】のモゲレコを利用すれば、専門家が最適な住宅ローンを提案してくれます。

少しでも条件の悪い企業は支持されず、ユーザーは簡単に離れていってしまいます。

確かにそうですよね。

モゲチェックのリンクはこちらです

変動金利が上昇したら月々の返済額も高くなるのか

ところで、変動金利が上昇したら、すぐに月々の返済額も高くなるのですか?

いいえ。

元利均等払いでは、金利が上昇したからといって、すぐに月々の返済額が高くはなりません。

先程、変動の金利が見直しされるのは半年に1度と説明しました。

ですが、半年おきに金利が変動するたび、それに連動して月々の返済額も変動するのでは、家計が安定しません。

たしかに。

半年ごとに返済額が変わっていたら、家計が落ち着きませんね。

そうですよね。

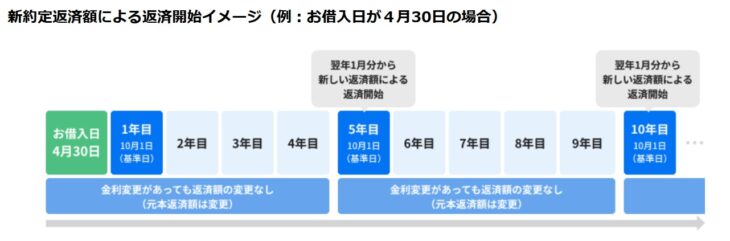

■新約定返済額による返済開始イメージ

画像引用:住信SBIネット銀行 – プレスリリース

そのため金利が変動しても、元利均等では月々の返済額に反映されるのは5年に1度になります。

これは、借入後5回目の基準金利の改定日まで月々の返済額は変更されないということです。

しかし、月々の返済額が変更されないといっても、元本の返済額は変更されます。金利が上がれば総返済額は増えるということに変わりありません。

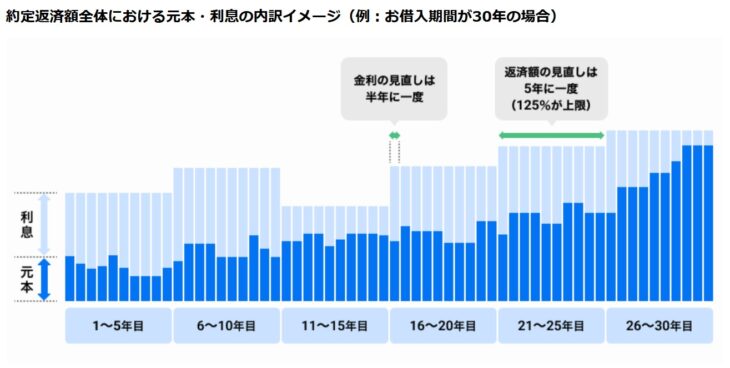

■約定返済額全体における元本・利息の内訳イメージ

画像引用:住信SBIネット銀行 – プレスリリース

金利が上昇しても、5年間は、月々の返済額は上昇しませんが、同じ返済額の中で元本と利息の占める割合が変更されます。

月々の返済額が変わらない5年間のうち、半年に1度の金利の見直しで金利が上昇した場合は、同じ返済額であっても利息の割合が増えますので、元本の減りが遅くなるということになります。

125%ルールの解説

次の返済額が変動する6年目からは、残りの期間内で元本が完済できることも織り込んで、月々の返済額が上昇することになります。

5年間の間に基準金利が急上昇したとしても、6年目の月々の返済額は、それ以前の返済額の1.25倍までが上限となります。

これが、よくいう125%ルールとなります。

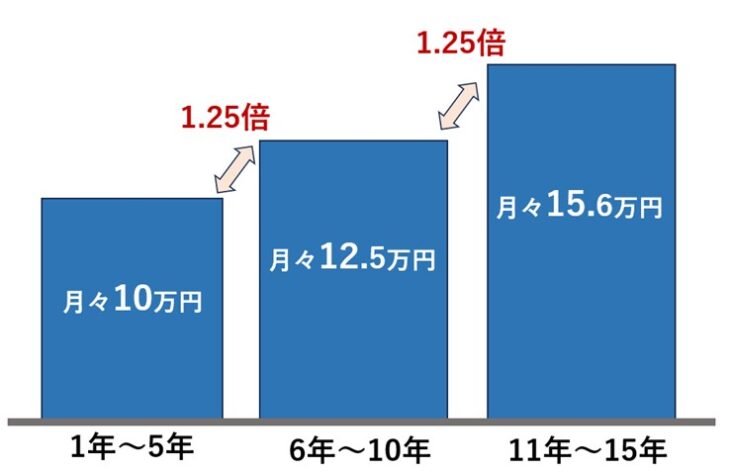

125%ルールの例

例えば、今まで返済額が10万円だった人であれば、この125%ルールが適用されると、6年目の返済額の変更幅の上限は12万5千円となります。

そして、11年目は、これの1.25倍が上限になるので15万6千円となります。

ただし、元金均等の場合は、金利が変動した翌月から月々の返済額に反映されますので125%の適用はありません。

それでは、金利が上昇しても125%ルールがあれば、それ以上は返済額が上昇しないので、返済不能になる可能性は少ないということですね。

そういうことですね。

まとめ:返済不能という事態に陥らないための備え

ここまでのお話を簡単にまとめますと・・・

- ・変動金利は半年に1度のタイミングで金利が見直される。

- ・元利均等では、5年に1度のタイミングで返済額が見直される。

- ・元利均等では、125%ルールが適用される。

金利や返済額の見直し条件については、だいたいどこの銀行も同じです。

125%ルールがあれば、5年ごとに返済額が急上昇しないので安心ではあります。

ですが今まで125%ルールが発動されるような金利上昇はしたことがありません。

これまでに125%ルールが発動されたことはないのですね。

では実際、金利が何パーセントくらい上昇すると125%ルールが発動されるのですか?

今回、具体的に何パーセント金利上昇したら125%ルールが発動するかを、ゼロシステムズの『住宅ローン金利シミュレータ』を使って、5年ごとに125%ルールが発動するくらいの金利上昇を計算してみました。

住宅ローン金利シミュレータで試算

返済シミュレーション

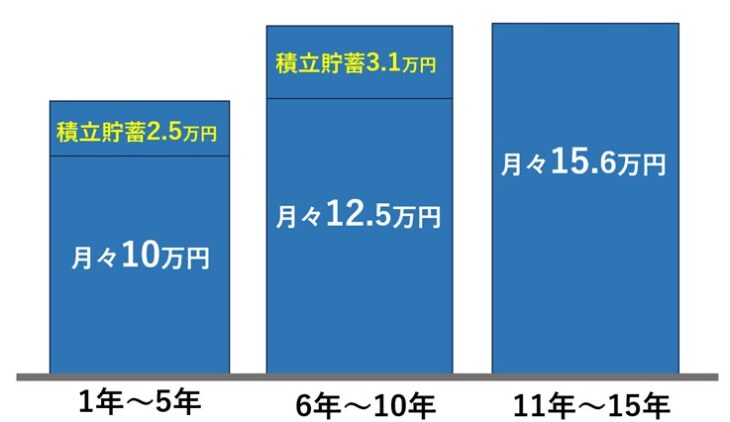

- 借入額4,000万円 返済期間35年 の場合

- 当初5年間の金利:0.32% 月々の返済額 → 10万円

- 6年目~10年目の金利:2% 月々の返済額 → 12万7千円(125%を少し超える)

- 11年目~15年目の金利:4% 月々の返済額 → 15万9千円(125%を少し超える)

当初0.32%の金利が、5年間で2%に上昇して、さらに10年目まで期間内で4%に急上昇しなければ、125%ルールが適用されることはないと言えます。

10年間で0.32%が4%まで上昇するということは、まずあり得ないと思います。

なぜ、あり得ないと言い切れるのですか?

それは、基準金利からの優遇金利(引下げ幅)は完済まで一定だからです。

適用金利が4%まで上昇するということは、その時の住宅ローンの基準金利は6%くらいになっているということです。

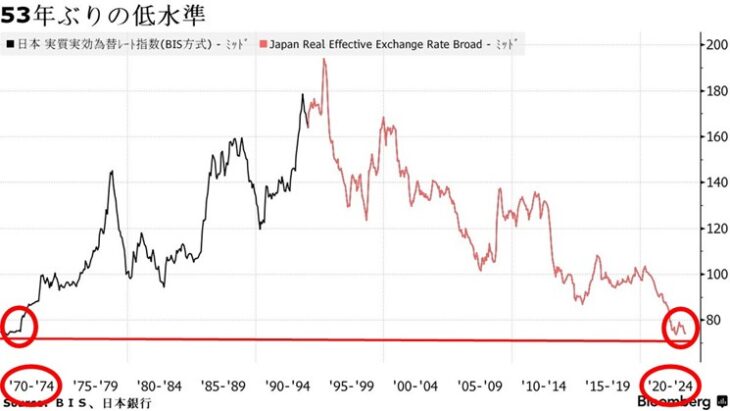

画像引用:Bloomberg – 円の実力レートが53年ぶり低水準、固定相場時代に戻った日本の購買力

10年という短期間で、そこまで金利が急上昇するためには、1ドル360円時代にまで弱くなった、現在の円の実質実行為替レートが、1990年代バブルと同等レベルになるくらいまで日本経済が強くならなければならないということです。

今の人口減少と財政赤字が課題である日本の状況では、今後10年でそこまで回復するというのは厳しいという見方が大方の予想です。

今後10年で、日本経済が1990年代バブルと同等レベルになるくらいまで強くなるかと言われると、難しそうですね。

逆に言うと、この125%が適用されるくらいの金利上昇が、最悪の想定であり、変動金利のリスクと言えます。

この変動金利のリスクに備えるためには、常に月々の返済額の1.25倍の差額分を積立貯蓄していくということが出来れば安心と言えます。

積み立てシミュレーション

- ・月々10万円の人であれば2万5千円

- ・月々12万5千円の人であれば3万1千円

さらに積立貯蓄したお金は、住宅ローンの金利以上の利回りの投資で運用も検討すると良いと思います。

金利上昇のリスクを想定して積立しておくのは大切なことですね。

今回の標語

今回も五・七・五の標語にまとめてみました。

お願いします!

備えれば

リスクあっても

怖くない

変動金利のリスクは、将来金利上昇があるというところです。

ただリスクを恐れているのではなく、最悪な事態とは、どのくらいの金利上昇があった時か想定して、対応策も考えて借りれば怖くない。

と言うことです。

なるほど!

田中先生。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()