【住宅ローン】変動金利ステルス値上げ!今後は固定か変動どちらを選ぶべきか?

【住宅ローン】変動金利ステルス値上げ!l今後は固定か変動どちらを選ぶべきか?円安ドル高・日銀打つ手なし?!

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第500-2 (2024年5月02日放送分 その②)

となります。

今回のテーマ『円安ドル高!日銀打つ手なし!変動金利ステルス値上げ!』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

それでは田中先生。

次は、どんなお話を頂けるのでしょうか?

はい。次のテーマはこちらです!

『円安ドル高!日銀打つ手なし!変動金利ステルス値上げ!』

それではフジコさん。リスナーさんから『金利が急上昇した時の対処方法』について質問を頂いているので、ご紹介お願いします。

承知しました。

ラジオネーム:TOTOさん からのご質問です。

質問:金利が急上昇した時の対処方法を教えて

田中先生、フジコさん、こんにちは。チャンネル登録してYouTube観ています。

とても勉強になっています。

私は、これから住宅ローンでマイホームを購入しようと色々検討しています。

私は、将来、金利が上昇する可能性を考えると変動は心配です。

もし、田中先生が、今、住宅ローンを借りるなら、変動と固定なら、どちらの金利タイプを選びますか?

不動産の専門家の人は、やはり変動金利を選ぶのですか?

もし、今後、想定外に金利が急上昇したら、田中先生は、どのような対処方法を考えていますか?

参考にしたいので、ぜひ、教えてください。

ラジオネーム:TOTOさん からのご質問

ラジオネーム:TOTOさん ご質問ありがとうございます。

変動と固定 どちらの金利タイプを選ぶか

田中先生だったら、変動と固定、どちらの金利タイプを選びますか?

私の場合は、迷わず変動を選びますよ。

そうなんですね。

今は金利が上昇していますが、田中先生は心配ではないのですか?

10年以内の急上昇は無いと考える

今後、絶対に上昇しないとは言い切れません。

しかし、少子高齢化による人口減少、赤字国債に依存した財政など、こらからの日本経済の状況を考慮すると、日銀が10年以内に政策金利を米国並みに利上げしていくことは出来ないと考えています。

なるほど。

10年以内の急上昇は無いと考えているのですね。

世の中には絶対はありません。

このまま、円安ドル高が続いて円の価値が落ちていくと、日本国内はエネルギー価格をはじめとした輸入品の価格が上昇して、物価が高騰していくことになります。

5月2日付け 読売新聞オンラインのニュース記事

FRB、政策金利を6会合連続で据え置き…インフレ動向を慎重に見極める方針

【ワシントン=田中宏幸】米連邦準備制度理事会(FRB)は1日、金融政策を決める連邦公開市場委員会(FOMC)を開き、政策金利を6会合連続で据え置くことを決めた。インフレ(物価上昇)の鈍化が停滞していることをふまえ、金利水準を維持してインフレや景気の動向を慎重に見極める方針だ。

政策金利となるフェデラル・ファンド金利の誘導目標を約23年ぶりの高水準となる年5・25~5・50%で維持することを全会一致で決定した。保有資産の規模縮小(量的引き締め)のペースを6月から緩めることも決めた。

5月2日の夜中の3時に配信した読売新聞オンラインのニュース記事をみても、米国FRBは、今回のFOMCで政策金利を据え置くことを決めましたので、今回も日米の金利差は縮まらないと言えます。

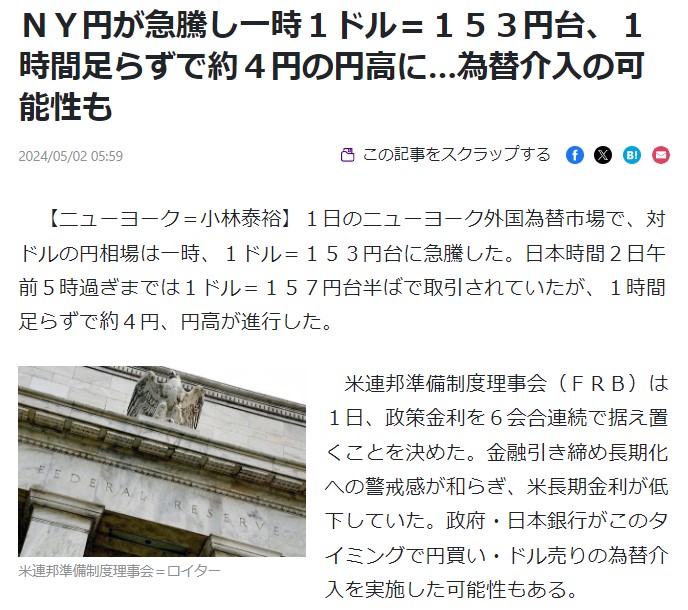

NY円が急騰し一時1ドル=153円台、1時間足らずで約4円の円高に…為替介入の可能性も

【【ニューヨーク=小林泰裕】1日のニューヨーク外国為替市場で、対ドルの円相場は一時、1ドル=153円台に急騰した。日本時間2日午前5時過ぎまでは1ドル=157円台半ばで取引されていたが、1時間足らずで約4円、円高が進行した。

米連邦準備制度理事会(FRB)は1日、政策金利を6会合連続で据え置くことを決めた。金融引き締め長期化への警戒感が和らぎ、米長期金利が低下していた。政府・日本銀行がこのタイミングで円買い・ドル売りの為替介入を実施した可能性もある。

この3時間後の朝6時に配信された読売新聞オンラインのニュース記事では、日銀が覆面介入をして、一時1ドル153円台、1時間足らずで約4円の円高に急騰したと報道されました。

■今の円安には打つ手がない

だけど、現在の為替は、その日のうちに1ドル156円前後まで戻してしまいました。

日銀が為替介入しても、その場しのぎの時間稼ぎでしかなく、今の円安には打つ手がないと言えます。

このままでは、日本国内はコストプッシュ型のインフレが加速する可能性があります。

ただ、物価が高騰し続けると、日銀は行き過ぎたインフレを抑えるために、利上げして景気にブレーキを掛ける必要が出てきます。

そうなると、住宅ローン金利は、多くの専門家の予想に反して急上昇する可能性があるとも言えます。

田中先生は、急上昇する?しない? どっちに予想しているのですか?

以前からお話しているように、

0.1%単位で3~4回利上げされて、0.7%~0.8%くらいまで上昇する可能性はあるけれど、10年以内に変動が、現在の全期間固定金利である1.8%前後を超える可能性は低い。

つまり、急上昇はしないと予想しています。

そのため『急上昇はしないので変動を選ぶ』という結論になります。

上昇の可能性はあるけれど急上昇はしないと言うことですね。

想定外に急上昇した場合にそなえたリスクマネジメント

想定外に金利が急上昇した場合、田中先生は、どのように対処するかのプランはあるのですか?

もちろん考えています。

参考にしたいので、ぜひ教えてください。

私は、不動産 / 株 / 債券 などに分散投資をしていますので、万が一のときは全額繰上返済という手段を取れます。

ですが、住宅ローンは投資の利回りよりも金利が低いので、よほどじゃない限り、繰り上げ返済はしないと思います。

住宅ローンは投資の利回りよりも金利が低いんですね。

はい。

想定外に住宅ローンの金利が上昇したとしても、同時にそれらの投資の評価額も上がることになります。リスクマネジメントは万全ですので変動でも問題ありません。

あまり参考にならないかもしれないですね・・・。

そんなことはありません。

無理な借入をしなければ、月々の返済の他に積立貯蓄をして、それを住宅ローン金利と同等以上の利回りの投資に回すことにより、ある程度のリスクマネジメントが可能です。

変動金利の上昇や投資のリスクも怖いという人もいますよね。

そのような人は、固定金利を選ぶということが最大のリスク管理と言えます。

住宅ローンは投資ではありません。損得だけの理屈で考えると、変動の方が良いと私は考えています。

- ・住宅購入後に金利上昇の心配をしたくない人は、固定を選んだ方が精神衛生上にも絶対に良いので、固定をお奨めします。

- ・頭金0円で年収に対しての返済比率もギリギリの人も、将来のリスク管理を考慮して、固定金利をお奨めします。

住信SBIネット銀行の変動金利引き上げについて

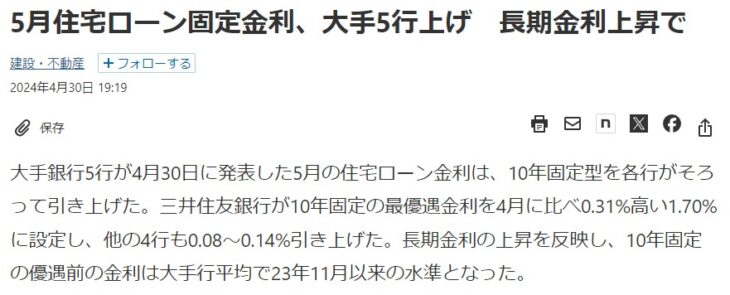

5月住宅ローン固定金利、大手5行上げ 長期金利上昇で

大手銀行5行が4月30日に発表した5月の住宅ローン金利は、10年固定型を各行がそろって引き上げた。三井住友銀行が10年固定の最優遇金利を4月に比べ0.31%高い1.70%に設定し、他の4行も0.08〜0.14%引き上げた。長期金利の上昇を反映し、10年固定の優遇前の金利は大手行平均で23年11月以来の水準となった。

4月30日付の日本経済新聞の記事には『5月に入って大手銀行は固定金利を引上げたが変動金利は据え置いた』と書いてありました。

しかし、『住信SBIネット銀行は変動の基準金利は引き上げたが、優遇後の適用金利は据え置いた』とも書いていました。

住信SBIネット銀行は変動を引上げたのですね。

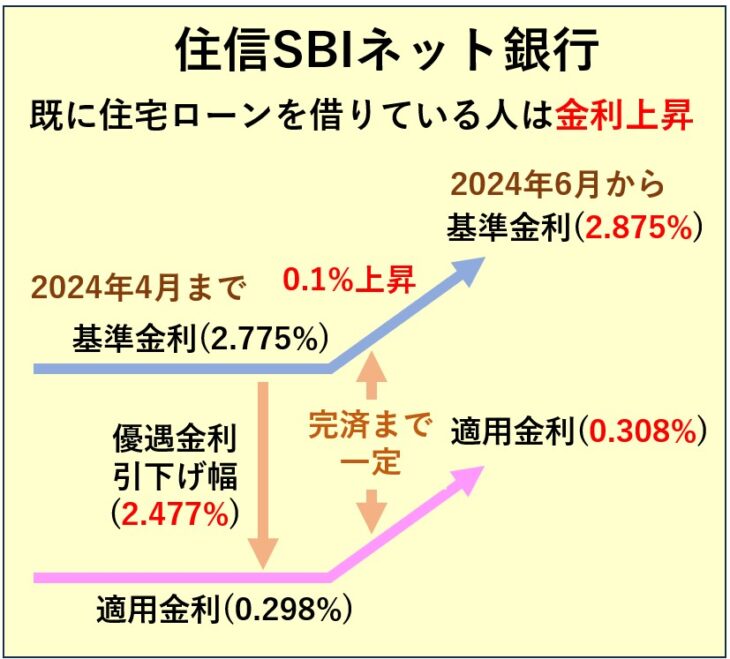

そうなんです。では住信SBIネット銀行の変動を引上げについて具体的に解説します。

3月に日銀は、マイナス金利を解除して、現在、政策金利は、0%~0.1%になりました。

今回それに伴い住信SBIネット銀行は5月からの基準金利を2.775%から2.875%に0.1%引き上げました。この金利上昇はセオリー通りです。

しかし、新規で借りるユーザーの適用金利は4月と変わりません。

んん?どういうことですか??

金利のステルス値上げ

『新規で借りるユーザーの金利引下げ幅を逆に0.1%増やして、適用金利が上昇しないようにした』ということです。

この方針により、基準金利を0.1%引き上げたにもかかわらず、ライバル銀行との競争力を維持できていることになります。

そうなのですね。

基準金利が上昇するということは、既に住信SBIネット銀行から変動金利で借りているユーザーの金利は、半年に1度の借入利率の改定日である6月から上昇することになります。

しかし、約定返済額の改定は5年に1度になるので、借入日から5年後の約定返済額の改定日まで、月々の返済額は上昇しません。元本と利息の割合が変化するだけなので、気が付かない人が多いと思います。

住信SBIネット銀行の戦略

新規ユーザー向けの金利は現状維持して、既存のユーザーの金利だけを上げるという、住信SBIネット銀行独自の戦略と言えます。

それって、金利のステルス値上げですね。

おっしゃる通りだと思います。

ネット銀行の本性が出てきたようで怖いですよね。

まとめ

- ・変動金利は急上昇する可能性は低い。しかし世の中には絶対はない。

- ・想定外の金利上昇のためのリスクマネジメントを考慮する必要がある。

- ・変動金利は、適用金利だけでなく基準金利の推移も考慮して銀行選びをする。

今回のまとめは以上のようになります。

今回の標語

それでは田中先生。今回も五・七・五の標語にまとめてください。

承知しました!

銀行も

利益優先

気を付けて

銀行は公共機関ではありません。

自社の利益が最優先ですから、基準金利の推移も確認して検討することが大切です。

たしかに!

田中先生。ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もお楽しみに!

SNSからも質問を受け付けております

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較