自己資金は温存すべきか?

~頭金0円で住宅ローンを組んだ方がお得な理由~

【住宅ローン】自己資金は温存すべきか?

~頭金0円で住宅ローンを組んだ方がお得な理由~

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第426-1回目 (2022年9月22日放送分 前半)となります。

今回の話題

自己資金は温存すべきか?

~ 頭金0円で住宅ローンを組んだ方がお得な理由 ~

以下は、動画の内容に関連した情報です。

より詳しく知りたい方は、是非動画をご覧ください。

質問:住宅ローンは頭金をいれた方が良いですか?

MC フジコ

MC フジコ

FM鴻巣フラワーラジオ。

不動産せんせい田中の教えて不動産の知恵袋。

この番組は、仲介手数料と建物診断が無料のゼロシステムズの提供でお送りします。

皆さん。こんにちは~。

番組MCのフジコで御座います。

早速ですが、田中せんせい!

本日は、どんなお話を頂けるのでしょうか?

田中

田中

本日は、リスナーさんから住宅ローンに関連した興味深いご質問を頂いているので、その質問について掘り下げて回答していきます。

ラジオリスナー様からのご質問

MC フジコ

それでは、リスナーさんからのご質問をご紹介しますね。

ラジオネーム『ヒデ』さんからのご質問です。

田中せんせい。フジコさん。モゲ澤せんせい。こんにちは~。

いつも、YouTubeで番組観てます。

とても勉強になります。ありがとう御座います。

住宅ローンに関しての質問ですが番組で取り上げてもらえれば嬉しいです。

私は34歳会社員です。

会社は上場企業の子会社で勤続年数8年、昨年の税込年収は734万円です。

借金はありません。

価格4,480万円の新築一戸建てを変動金利35年の住宅ローンで検討しています。

頭金1,200万円と諸経費は現金で出す用意はあります。

頭金1,200万円出して住宅ローン借入れ3280万円にするのと、

頭金0円で諸経費は出して4,480万円ローンにするのでは、どちらの方が良いでしょうか?

アドバイスをお願いします。

ラジオネーム『ヒデ』さん からのご質問

田中

ラジオネーム『ヒデ』さんご質問有難う御座います。

まず、ご質問の内容を整理すると・・・

質問者様のデータ

- ◆ラジオネーム『ヒデ』さんのデータ

- ・年齢:34歳

- ・職業:会社員(上場企業の子会社)

- ・勤続年数:8年/年収:735万円

- ・既存借入:なし

- ・購入予定物件の価格:4,480万円

- ・自己資金:1,200万円+諸費用分

- ◆ご相談内容

-

・頭金1,200万円→借入3,280万円

これを仮にプランA(頭金有り)とします。

-

・頭金0円→借入4,480万円

こちらをプランB(頭金無し)とします。

田中

この、プランA(頭金有り)と、プランB(頭金無し)どちらが良いか?

ということですね。

MC フジコ

そういうことですね。

頭金0円で家を買う『諸費用ローン』について↓

【諸費用ローン】頭金0円で諸費用や手付金を住宅ローンに組み込む

① 審査が通りやすい銀行を調べる

住宅ローン審査シミュレーションで調べる

田中

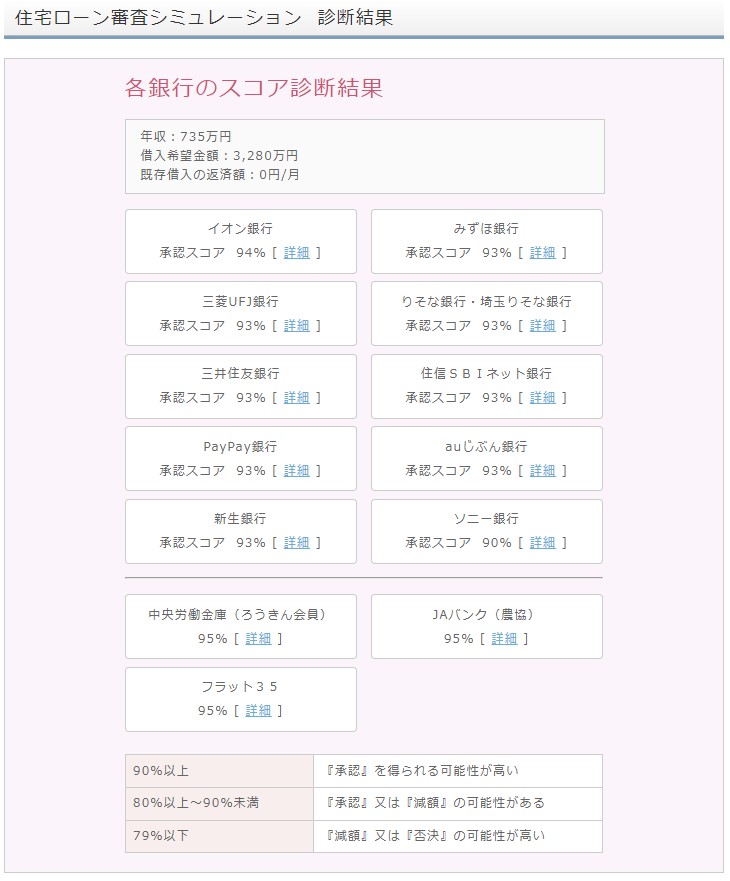

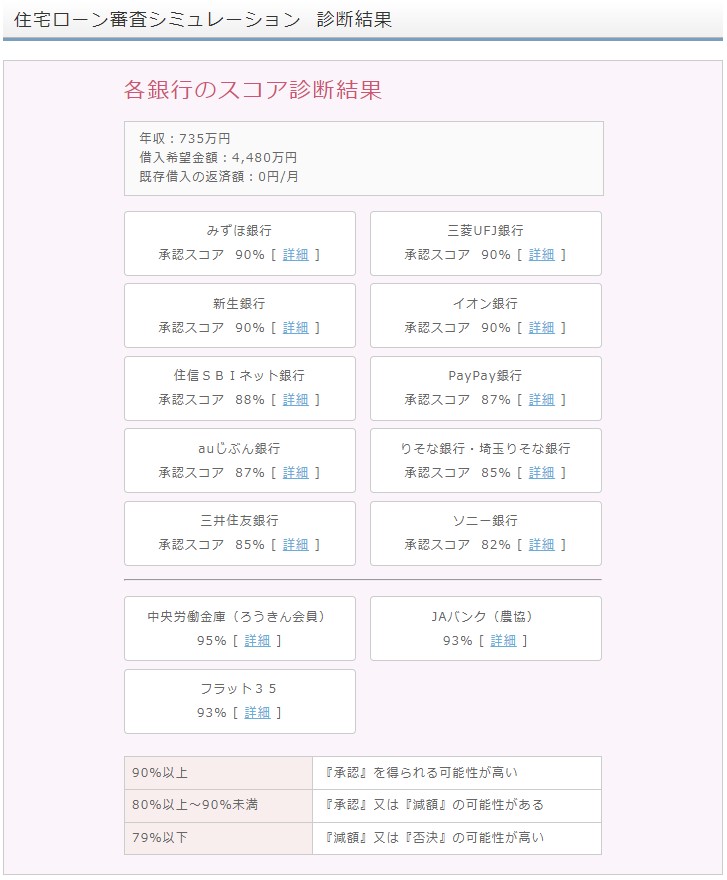

まず、どの銀行の住宅ローンなら審査が通りやすいかを、ゼロシステムズの『住宅ローン審査シミュレーション』を使って調べてみます。

セルフチェック比較結果

住宅ローン審査シミュレーション-プランA

住宅ローン審査シミュレーション-プランB

田中

まずプランAからです。

年収735万円、借入希望額3,280万円、既存借入れはなく、特に当てはまるチェック項目はないという前提でシミュレーションすると、

イオン銀行が承認スコア94%で審査が通る可能性が最も高い銀行です。

次にプランB

借入4,480万円のフルローンで計算すると、

みずほ銀行が承認スコア90%で最も審査が通る可能性が高いと出てきます。

② 金利が有利な住宅ローンを探す

田中

次に、承認スコア80%以上の銀行の中で、最も金利が有利な住宅ローンを選ぶ必要があります。

これは、モゲ澤せんせいのモゲチェックのランキングを使うと便利です。

田中

田中

モゲチェックで調べると、一見、auじぶん銀行が最も金利が低い住宅ローンに見えます。

しかし、auじぶん銀行はキャンペーンが使えないと適用金利が高くなります。

したがって、今回はランキング2位に表示されているペイペイ銀行の0.38%が最も有利な金利の銀行となります。

ここからは、PayPay銀行の金利0.38%で計算します。

③ 購入する際の諸費用を比較する

諸費用比較チェッカーで調べる

田中

次に、価格4,480万円の新築を購入する場合の諸費用を『諸費用比較チェッカー』を使って計算してみます。

諸費用比較結果

諸費用比較-プランA

諸費用比較-プランB

田中

まず、プランAから計算します。

物件価格4,480万円、借入金額3,280万円、PayPay銀行で試算してみます。

計算結果は、一瞬でわかります。

通常の不動産会社で購入した場合の諸費用は、約313万円

仲介手数料やローン代行手数料を節約できると、諸費用は、約148万円となります。

田中

次に、プランBの計算です。

物件価格4,480万円

フルローンなので借入も4,480万円だと、通常の不動産会社で購入した場合の諸費用は、約341万円。

仲介手数料やローン代行手数料を節約できると、諸費用は、約175万円となります。

田中

借入額が増えると、抵当権設定登記にかかる登録免許税とPayPay銀行に支払う融資事務手数料が余分にかかるので、諸経費が約27万円高くなります。

3,136,000(プランA 頭金有り) – 3,410,000(プランB 頭金無し) = -274,000(差額)

諸費用だけで考えると、頭金を出した方がお得と言えます。

④ 支払い利息の総額で比較

住宅ローン金利シミュレータで調べる

田中

次に、『住宅ローン金利シミュレータ』を使って、支払い利息の総額で比較してみます。

住宅ローン金利比較結果

住宅ローン金利-プランA

住宅ローン金利-プランB

田中

まずプランAから

- 借入額3,280万円

- 当初金利0.38%

- 14年目~金利が1%

- 金利0.38%では、月々8万3416円

- 14年目~1%になると、月々8万9169円。

- 20年目~1.5%になると、月々9万2700円となります。

田中

次に、プランBです。

- 借入額4,480万円

- 金利0.38%では、月々11万3934円

- 14年目~1%になると、月々12万1792円

- 20年目~1.5%になると、月々12万6615円となります。

田中

プランAとプランBで比較すると、当然、フルローンで借りると、返済額の差は、月々約3万円ちょっと増えます。

そして、35年間での支払い利息の総額は、約162万円増えることになります。

購入時の諸費用の差は、約27万円でした。

頭金1,200万円を出すことにより、購入時の諸費用と35年間の支払利息の総額を合計して、約190万円を節約できることになります。

⑤ 住宅ローン控除で減税される金額を比較

住宅ローン控除シミュレータで調べる

田中

次に、住宅ローン控除で減税される金額も比較してみます。

こちらは『住宅ローン控除シミュレータ』を使います。

住宅ローン控除は、建物の省エネ性能で異なりますので、仮に『断熱等級5、一次エネルギー消費量等級6』で計算してみます。

住宅ローン控除比較結果

住宅ローン控除-プランA

住宅ローン控除-プランB

田中

まず、プランAからです。

- 借入3,280万円

- 当初金利0.38%

- ローン控除の総額は、約272万円

- 13年間の支払利息額の総額は、約126万円

田中

次に、プランBです。

- 借入4,480万円

- ローン控除の総額は、約371万円

- 13年間の支払利息の総額は、約172万円

田中

住宅ローン控除は、借入額が多い方が恩恵を受けられるので、プランAとプランBの差は、約53万円となります。

要するに、住宅ローン控除だけで考えると、借入4,480万円のプランBの方が、約53万円お得という計算になります。

ただし、住宅購入時にかかる諸費用と、35年間の支払利息の総額では、当初の借入額が少ないプランAの方が約190万円お得という計算結果が出ています。

そこから、住宅ローン控除の結果、約53万円を差し引くと、借入額3,280万円のプランAの方が約137万円お得という結果となります。

MC フジコ

やっぱり、借入額が少ない方がお得なんですね。

プランB(頭金無し)で繰上げ返済した場合

田中

次に、

当初の借入4,480万円のプランBで住宅ローン控除が終了した14年目に、頭金にする予定だった1,200万円を繰上げ返済した場合

をシミュレーションしてみます。

プランBで繰上げ返済した場合

田中

繰上げ返済後は、返済月額を減らすパターンで計算しました。

1,200万円繰上返済をすると、返済額は、月々7万790円へと少なくなります。

支払い利息の総額も 約605万円 → 約430万円 となり、約175万円少なくなります。

借入3,280万円のプランAの支払利息の総額は、約443万円です。

したがって、プランBで途中で繰上げ返済した方が、支払い利息の総額は約13万円安くなることになります。

ただし、購入時にかかる諸費用では、プランBの方が27万円多くかかっています。

その差額を計算すると、やはり、当初の借入れが少ないプランAの方が、約14万円お得となります。

しかし、先程計算した住宅ローン控除の結果では、当初借入が多いプランBの方が約53万円お得という結果になっています。

その部分も考慮すると(53万円-14万円)約39万円、プランBの方がお得となります。

まとめ:プランBで繰上げ返済がお得

控除期間が終わってから繰上げ返済する

田中

まとめますと

頭金0円、物件価格100%でローンを組んで、

住宅ローン控除が終わってから1,200万円を繰り上げ返済した方が、

購入時の諸費用などを考慮しても、

約39万円お得になる

という結果となります。

MC フジコ

『住宅ローン控除が終わったら一部繰上げ返済をする』という計画ならば、頭金0円で購入した方が得なんですね。

田中

そうなんです。

このように各種シミュレータを使えば、今まで、銀行、税理士、FPなどに相談しないと分からなかった計算が、誰でも簡単にできるようになりました。

皆様も是非ご利用ください。

MC フジコ

ご質問者さまのヒデさん。

おわかりいただけましたでしょうか?

MC フジコ

田中せんせい!

後半は、どんなお話をする予定ですか?

田中

後半は、物件探し時のハザードマップの見方についてお話しします。

MC フジコ

後半も興味深いお話ですね~。

それでは後半もよろしくお願いします!

- 住宅ローン お役立ちツール

- ・住宅ローン審査シミュレーション

- ・住宅ローン金利シミュレータ

- ・住宅ローン控除シミュレータ

- ・こどもエコすまい支援事業セルフチェック