【住宅ローン】変動金利と固定金利の損益分岐点を計算

~『住宅ローン破綻チェッカー』の使い方~

【住宅ローン】変動金利と固定金利の損益分岐点を計算

~『住宅ローン破綻チェッカー』の使い方~

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第428-2-2回目 (2022年10月13日放送分 後半②)となります。

今回の話題

【住宅ローン】変動金利と固定金利の損益分岐点を計算

~『住宅ローン破綻チェッカー』の使い方~

以下は、動画の内容に関連した情報です。

より詳しく知りたい方は、是非動画をご覧ください。

MC サッシー

MC サッシー

田中先生!

次のご質問もお願いいたします!

田中

田中

はい!

お願いします

変動金利を組むのは怖い

リスナー様からのご質問

いつもYouTubeで視聴しています。

今後しばらく変動金利は上昇しないとおっしゃっている田中先生の動画を拝見しましたが、私は「いつか金利が上昇するのでは?」と考えると、変動金利で組むのが怖いです。

こういうタイプの人間は、固定金利を選んだ方が良いのでしょうか?

ラジオネーム さいとう さんからのご質問

田中

ラジオネーム さいとうさん。

ご質問ありがとう御座います。

『怖い』というイメージが先行

田中

「変動金利が上昇するのが怖い。」と考える人は、とても多いと思います。

『怖い』というのは

「金利上昇して返済が出来なくなってしまうのではないか?」

「金利上昇して結果的に支払利息が固定よりも変動の方が高くなって損してしまうのでは?」

というイメージで、

『不安」や『怖い』という感情が先に立ってしまうのだと思います。

MC サッシー

そうですね。

そういうイメージがありますよね~。

具体的な数字で判断する

田中

そういう場合は、具体的な数字で判断すると良いと思います。

『住宅ローン金利シミュレータ』で試算

変動金利の場合

変動金利の試算結果

田中

例として

『住宅ローン金利シミュレータ』を使って、以下の条件でシミュレーションしてみました。

- 条件

- ・借入:4,000万円 変動金利35年返済

- ・当初5年間:0.475%

- ・6年目以降:0.575%

- ・13年目以降:1.475%

- 計算結果

- ・当初5年間:0.475% 月々10万3,393円

- ・6年目以降:0.575% 月々10万4,918円

- ・13年目以降:1.475% 月々11万5,921円

- ・支払い利息の合計:約701万円

この場合の支払い利息の合計は、約701万円です。

固定金利の場合

固定金利の試算結果

田中

次に、35年全期間固定金利でシミュレーションしてみます。

今月、最も低い固定金利は、りそな銀行の1.245%になります。

- 条件

- ・借入:4,000万円 固定金利35年返済

- ・固定金利:1.245%

- 計算結果

- ・35年間固定:1.245% 月々11万7,539円

- ・支払い利息の合計:約936万円

試算を比較

田中

改めて比較しますと・・・

- 変動金利

- ・13年目以降:金利1.475% 月々11万5,921円

- ・支払い利息の総額:約701万円

- 固定金利

- ・35年固定:1.245% 月々11万7,539円

- ・支払い利息の総額:約936万円

損益分岐点を探る

田中

それでは、固定と変動のお得差が逆転する『損益分岐点』を計算してみます。

田中

- 変動金利で金利が上昇し続けた場合を想定

- ・当初5年間:0.475% 月々10万3,393円

- ・6年目以降:0.775% 月々10万8,011円

- ・13年目以降:2% 月々12万3,469円

- ・35年間の支払い利息の総額:約935万円

- 先程の35年固定金利

- ・35年固定:1.245% 月々11万7,539円

- ・支払い利息の総額:約936万円

ただし、今の状況では

- ① 変動金利で0.475%で借りて

- ② 6年目に0.775%に上昇して

- ③ 13年目以降の残りの22年間ずっと金利2%が続く

試算の状況になることは考えにくい

MC サッシー

確かに今後の日本の人口とかを考えてみると、その状況になるとは考えにくいですね。

田中

そうですよね。

人口減ってますからね・・・。

MC サッシー

『変動金利は怖い』みたいなイメージがありましたけど、具体的な数字で説明いただけと、分かりやすくて少し安心できますね。

田中

安心できますよね。

具体的な数字を出して比較検討することは大切だと思います。

変動金利にするか固定金利にするかの判断は、具体的な数字を出して検討する事が大事

『住宅ローン破綻チェッカー』の使い方

MC サッシー

シミュレータ便利ですね。

田中

そこで一つお知らせなのですが、今回もう一つシミュレータをつくったんですよ!

MC サッシー

どんなシミュレータですか!?

田中

名付けて!

『住宅ローン破綻チェッカー』です。

住宅ローン破綻チェッカーができました

MC サッシー

『住宅ローン破綻チェッカー』

それは、どんなものなんですか!?

田中

年収と借入額を入れて該当事項をチェックするだけで、将来、住宅ローンで破綻する可能性を数値化できるチェッカーです。

リスナーの皆さんからのご質問で、

「この年収で、これだけ借りて大丈夫か?」

「将来、支払いできなくならないか心配・・・」

など質問やコメントを頂きます。

そんな時はこの『住宅ローン破綻チェッカー』を使えば、一目瞭然です。

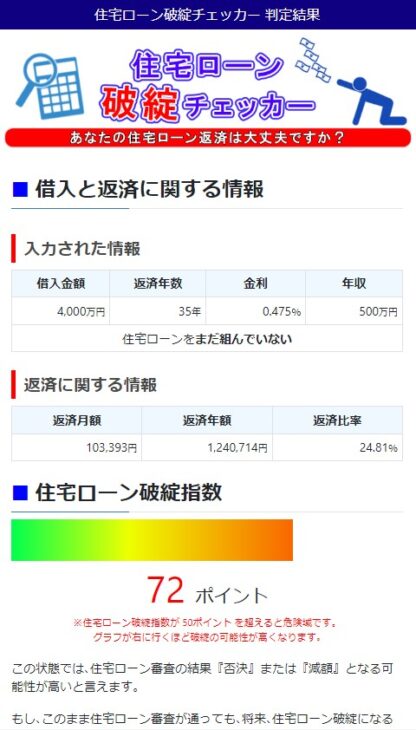

田中

- 破綻チェックの例

- 借入額:4,000万円

- 返済年数:35年

- 金利:0.475%

- 年収:500万円

- 該当事項

- 1.物件価格100%以上の住宅ローンを組みたい。

- 9.家賃、スマホ、ローンなどの支払を遅れることがある。

- 11.ギャンブル好きである。

- 14.配偶者に内緒の借入れがある。

破綻指数72ポイントとなります。

50ポイントを超えると危険域です。

この条件では、将来、住宅ローン破綻になる可能性があります。

住宅ローン破綻チェッカー 結果

MC サッシー

確かに、いまの事例で言うと、ダメダメな人の感じですよね~。

田中

確かにそうですよね。

ただ、こういう場合は、どうすれば破綻を避けられるかのアドバイスも表示されます。

これから住宅ローンを組もうと検討している人や、既に住宅ローンを組んでいる人は、ご活用いただければと思います。

MC サッシー

『住宅ローン破綻チェッカー』面白そうですね。

具体的なアドバイスがあるのがいいです。

皆さまも試してみてください。

MC サッシー

田中先生ありがとう御座いました。

『不動産せんせい田中の教えて不動産の知恵袋』 来週もお楽しみに!

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()