【仲介手数料無料】ボッタくり諸費用の節約術

~仲介手数料無料は住宅ローン金利優遇-0.25%に相当~

仲介手数料無料の建売 ボッタくり諸費用の節約術

仲介手数料無料は住宅ローン金利優遇-0.25%に相当

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第434-2回目 (2022年11月24日放送分 後半)となります。

今回の話題

仲介手数料無料の建売 ボッタくり諸費用の節約術

仲介手数料無料は住宅ローン金利優遇-0.25%に相当

以下は、動画の内容に関連した情報です。

より詳しく知りたい方は、是非動画をご覧ください。

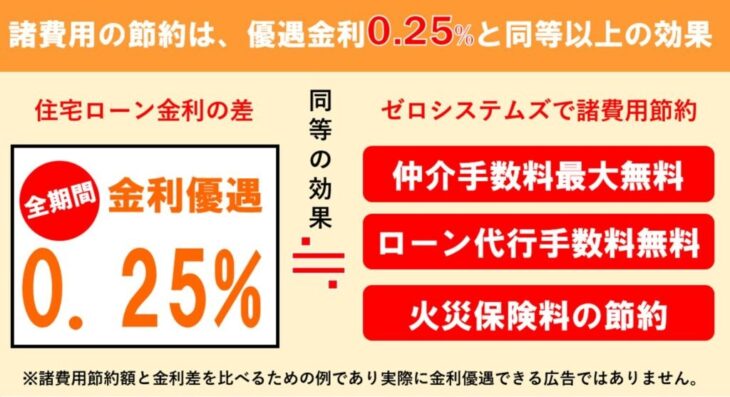

諸費用を節約すると金利0.25%優遇と同じくらいの効果がある

番組MCのフジコで御座います。

それでは、田中先生!

後半は、どんなお話を頂けるのでしょうか?

後半は、

『仲介手数料などの諸費用を節約すると金利0.25%優遇と同じくらいの効果がある。』

というお話をしていきます。

仲介手数料無料の節約効果

物件価格以外に必要となる『諸費用』

住宅を購入する時には、物件価格以外に、結構な金額の諸費用がかかります。

今回は、物件価格4,000万円の新築建売住宅を購入する時の諸費用例を表にして作ってきました。

まずは、以下の表をご覧ください。

■物件価格4,000万円の新築建売住宅を購入する時の諸費用例

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 所有権/ 抵当権登記費用 | \450,000 | \450,000 |

| 表示登記費用 | \100,000 | \100,000 |

| 固定資産税清算金 | \50,000 | \50,000 |

| 契約書収入印紙 | \10,000 | \10,000 |

| 仲介手数料 | \1,386,000 | \0 |

| ローン代行手数料 | \110,000 | \0 |

| 融資手数料 (保証料) | \880,000 | \880,000 |

| 金融機関手数料 | \33,000 | \33,000 |

| ローン収入印紙 | \20,000 | \5,500 |

| 火災保険料 | \350,000 | \40,000 |

| 合計 | \3,389,000 | \1,568,500 |

| 差額 \1,820,500 | ||

結果から説明すると、

- ・高い諸費用の合計:おおよそ 338万円

- ・節約した場合の合計:おおよそ 156万円

同じ物件を買うのに、何でこんなに諸費用に差があるのですか?

とても大きい差ですよね。

それでは、諸費用の各項目を、一つひとつ説明していきますね。

必ずかかる諸費用 4項目

所有権・抵当権設定登記費用

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 所有権/ 抵当権登記費用 | \450,000 | \450,000 |

まず、一番上の所有権・抵当権設定登記費用45万円についてです。

この登記費用とは、簡単に言うと、名義変更のための費用です。

この内訳は、登録免許税という税金と司法書士の報酬です。

登録免許税は、土地の固定資産税評価額や建物の大きさに比例して高くなります。

表示登記費用

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 表示登記費用 | \100,000 | \100,000 |

その下の表示登記費用とは、新築を購入する場合、最初に必要な登記手続きの費用となります。

この表示登記費用は、土地家屋調査士に支払う費用となり、一般的な新築一戸建ての場合は、10万円前後となります。

固定資産税清算金

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 固定資産税清算金 | \50,000 | \50,000 |

その下の固定資産税清算金について。

不動産を所有すると、毎年、固定資産税を支払う必要があります。

固定資産税とは、1月1日の所有者に対して、その年の4月末から5月初旬にかけて、納付書が送られてきます。

不動産の売買契約では、1月1日を起算日として

- ・引渡し日の前日まで:売主負担

- ・引渡し日以降から12月31日まで:買主負担分

その日割り金額を、残金決済日に売買代金に上乗せして売主に支払って、その年の固定資産税を清算します。

したがって、引渡しされる月日により金額が異なります。

売買契約書収入印紙

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 契約書収入印紙 | \10,000 | \10,000 |

次の、売買契約書収入印紙は

- ・物件価格1,000万円を超えて5,000万円以下の場合:収入印紙 10,000円

- ・物件価格5,000万円を超えて1億円以下の場合:収入印紙 30,000円

必ずかかる費用なので節約する事は難しい

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 所有権/ 抵当権登記費用 | \450,000 | \450,000 |

| 表示登記費用 | \100,000 | \100,000 |

| 固定資産税清算金 | \50,000 | \50,000 |

| 契約書収入印紙 | \10,000 | \10,000 |

以上の4項目は、新築一戸建てを購入する時には、必ずかかる諸費用なので、節約は難しいと考えてください。

なるほど。

・所有権・抵当権設定登記費用

・表示登記費用

・固定資産税清算金

・売買契約書収入印紙

上記4点は、必ずかかる諸費用なので節約は難しい。

最も節約効果が高い『仲介手数料』

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 仲介手数料 | \1,386,000 | \0 |

次に仲介手数料138万6千円という項目です。

これは、住宅購入時の諸費用の中で最も大きく、節約効果が高い諸費用です。

仲介手数料の計算方法は、物件価格 × 3% + 6万円 (+消費税) となります。

■物件価格に対する仲介手数料の例

| 物件価格 | 仲介手数料 |

|---|---|

| 3,000万円 | \1,056,000 |

| 4,000万円 | \1,386,000 |

| 5,000万円 | \1,716,000 |

| 6,000万円 | \2,046,000 |

| 7,000万円 | \2,376,000 |

| 8,000万円 | \2,706,000 |

| 9,000万円 | \3,036,000 |

| 1億円 | \3,336,000 |

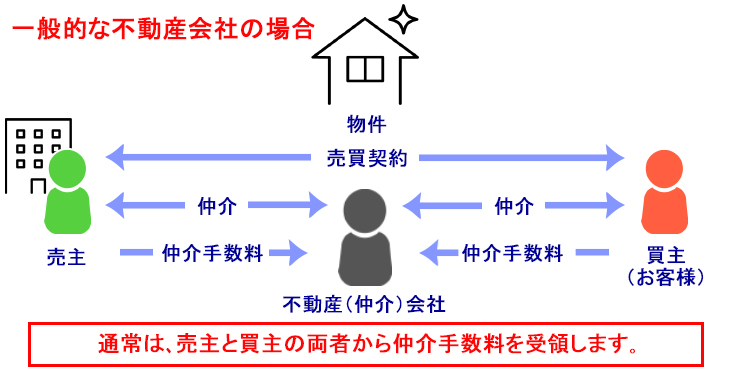

仲介業者が受け取る『仲介手数料』の仕組み

■両手手数料

両手手数料の仕組み

一般的な不動産会社は、この仲介手数料を売主と買主の両方から受領しています。

これを不動産業界では『両手手数料』と言います。

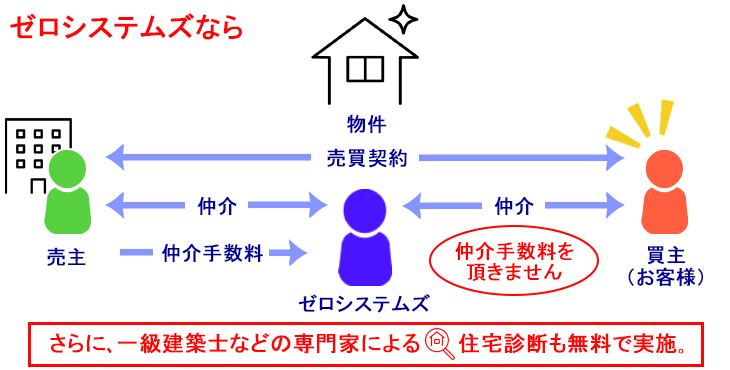

■片手手数料

片手手数料の仕組み

しかし、近年では、仲介手数料無料、要するに、売主からのみ仲介手数料を受領して、買主からは、受領しないという不動産会社も増えてきました。 これは、ユーザー側からの仲介手数料を安くして、大手不動産会社と差別化を図っているということです。

これを業界では『片手手数料』と言います。

仲介手数料を節約するための不動産会社選び

一般に『大手』と呼ばれる、三井、住友、東急などの不動産会社は、『両手手数料』で強気の商売をしています。

小売り業界でいうと、商品を定価で販売している『そごう』や『三越』のようなデパートみたいな感じです。

デパートでの買い物は確かに安心感があります。

ただ、ユーザー側からの仲介手数料を無料にして、『片手手数料』で営業している不動産会社を選べば、買主は仲介手数料だけで約138万円も節約できることになります。

当然、どちらを選ぶかはユーザー次第なので、今は購入時の選択肢が増えて、良い時代であると言えます。

- 購入希望物件の金額(万円)

- 万円

- 仲介手数料(税別):

- 円

- 消費税:

- 円

- 仲介手数料(税込):

- 円

注:物件価格400万円以下で試算した場合、実際より大きな額が表示されます。

仲介業者に支払う仲介手数料の額です。

ゼロシステムズの仲介を利用すれば、上の計算機で試算した仲介手数料が最大で無料になります。

※物件の販売形態により半額、もしくは対応できない場合がございます。お問い合わせ頂ければ確認いたします。

仲介手数料無料で扱えるかの確認はこちら↓

仲介手数料無料になるか簡単判定

その他節約できる諸費用 4項目

ローン代行手数料

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| ローン代行手数料 | \110,000 | \0 |

次に、ローン代行手数料11万円という項目です。

これは、仲介手数料を受領しているにも関わらず、ローン代行手数料や書類作成手数料などの別項目で諸費用を二重取りしている不動産会社もあります。

中には、仲介手数料無料と謳っておきながら、このような別の名目で手数料を取る不動産会社もあります。

この手数料は、交渉次第でタダに出来る可能性があります。

いずれにしても、私の個人的な感覚ですが、このような項目が諸費用に計上されている時点で、ボッタくり諸費用であると思ってしまいます。

融資手数料(保証料)

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 融資手数料 (保証料) | \880,000 | \880,000 |

次に、融資手数料(保証料)88万円という項目です。

これは、住宅ローンを利用する時には、ほぼ必ずかかる手数料となります。

多くの金融機関では、借入金額 × 2.2% という割合で、融資手数料がかかります。

金融機関手数料

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 金融機関手数料 | \33,000 | \33,000 |

その下の金融機関手数料3万3千円という項目は、金融機関によっては必ずかかる費用になります。

ローン収入印紙

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| ローン収入印紙 | \20,000 | \5,500 |

その次のローン収入印紙2万円というのは、金融機関との住宅ローン借入れ契約書に貼る収入印紙代のことです。

ただ、最近では、

電子契約になると、収入印紙代がかからない

または

5千円程度の手数料で済む場合があります。

電子契約なら印紙代がお得になる

火災保険料はオプションを見直す

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 火災保険料 | \350,000 | \40,000 |

最後、火災保険料35万円という項目です。

多くの不動産会社では、損害保険の代理店となっていることが多く、不動産会社は、当たり前のように長期5年でフル装備の火災保険などを諸費用に計上してきます。

ただ、事前にハザードマップを確認して床上浸水の可能性が低い地域であれば、水災オプションを付けないで、節約するという選択肢もあります。

これを節約すれば、年間で1万数千円節約できます。

また、住宅購入時は、何かと入用ですので、あえて5年一括払いでなく、年払いにすることにより、購入時にかかる諸費用を節約することができます。

火災保険の専門家お話を伺う↓

【火災保険】いくらの火災保険に入ればいいか?~保険料節約術と保険選びのポイントと注意点~

ハザードマップを参考にオプションを検討する↓

【ハザードマップ】検討中の物件が浸水想定エリア内~どう判断すれば良いか?~

まとめ:購入時の諸費用を節約すれば利益を先取りできる

■物件価格4,000万円の新築建売住宅を購入する時の諸費用例

| 項目 | 高い諸費用例 | 節約した諸費用例 |

|---|---|---|

| 所有権/ 抵当権登記費用 | \450,000 | \450,000 |

| 表示登記費用 | \100,000 | \100,000 |

| 固定資産税清算金 | \50,000 | \50,000 |

| 契約書収入印紙 | \10,000 | \10,000 |

| 仲介手数料 | \1,386,000 | \0 |

| ローン代行手数料 | \110,000 | \0 |

| 融資手数料 (保証料) | \880,000 | \880,000 |

| 金融機関手数料 | \33,000 | \33,000 |

| ローン収入印紙 | \20,000 | \5,500 |

| 火災保険料 | \350,000 | \40,000 |

| 合計 | \3,389,000 | \1,568,500 |

| 差額 \1,820,500 | ||

今回の諸費用例では、

- ・仲介手数料:138万6,000円

- ・ローン代行手数料:11万円

- ・ローン収入印紙:1万4,500円

- ・火災保険:31万円

例として

- みずほ銀行

- ・金利:0.475%

- ・返済期間:35年

- ・借入:4,000万円

返済総額:約4,342万円となります。

(金利が変わらなかったという前提の計算となります)

これを、例えば

- 架空の銀行

- ・金利:0.225%

(こんな超低金利は存在しませんが、0.475%から0.25%引いた数値として) - ・返済期間:35年

- ・返済総額:約4,160万円

金利0.475%と0.225%の差額は、ちょうど182万円となります。

要するに、諸費用182万円の節約は、金利0.25%優遇と同等の効果があるということになるのです。

更に、

auじぶん銀行で最優遇 0.289%が適用された人の場合

35年間の返済総額:約4,206万円

となります。

ここから、諸費用182万円の節約分を引くと、返済総額が 約4,024万円となります。

これは、金利 0.035%という、あり得ない超低金利と同額になります。

購入時の諸費用を節約するということは、最初の借入額を減らせることになります。

確実に利益を先取りできるようなものです。

住宅ローンを選ぶときに、金利が0.1%でも低いネット銀行を選ぼうと考える人は多いです。

しかし、仲介手数料やローン代行手数料などがかからない不動産会社を選んで、諸費用を節約することができれば、その時点で 0.25%も金利優遇できることが確約されたようなものです。

ネット銀行やメガバンクの審査が落ちて、地銀や信金の0.625%の住宅ローンを選んだとしても、金利0.375%の住宅ローンと同等ということになります。

不動産会社から購入時の諸費用を提示されて、

「この諸費用は、高いのかな?安いのかな?」

と疑問に思う人も少なくないと思います。

そのような人のために、購入時の諸費用を簡単にチェックできる『諸費用比較チェッカー』というシミュレータを作りましたので、ぜひ試してみてください。

田中先生

今日もありがとう御座いました。

不動産せんせい田中の『教えて不動産の知恵袋』

来週もお楽しみに!

諸費用比較チェッカー

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較