住宅ローン金利上昇への備えて

『あえて頭金0円で家を買う』

~住宅ローン控除と団体信用生命保険の恩恵~

賢い人は、住宅ローン金利上昇への備えて手持ち資金を温存するために『あえて頭金0円で家を買う』

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第447-1回目 (2023年2月23日放送分 前半)となります。

今回の話題

賢い人は、住宅ローン金利上昇への備えて手持ち資金を温存するために『あえて頭金0円で家を買う』

住宅ローン控除と団体信用生命保険の恩恵

今回のテーマ『賢い人は、あえて頭金0円で買う』

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは。

今回はフジコさんがお休みのため、本日は、私サッシーが番組MCを担当させて頂きます。

早速ですが、田中先生。

本日は、どんなお話を頂けるのでしょうか?

今回は

『賢い人は、あえて頭金0円で買う』

というテーマでお話ししていきます。

まずは、リスナーさんからご質問を頂いているので、サッシーご紹介して頂けますか?

承知しました。

ラジオネーム『東野さん』からのご質問です。

頭金を出すか?現金を手元に残すか?

田中先生。こんにちは。

いつも楽しく視聴させて頂いております。

私は、年齢35歳で、この度、3,980万円の新築の建売住宅を購入することになりました。

そこで、頭金をいくら出そうかと悩んでいます。

預貯金は1,500万円程ありますが、全てを出してしまうと、子供の学費など将来が心配です。

できるだけ頭金を出さないで買うか?

それとも、頭金は出来るだけ出して借入れは少ない方が良いかをアドバイスもらえると嬉しいです。

皆さんは、どうしているのでしょうか?

宜しくお願いします。

ラジオネーム『東野さん』からのご質問

ラジオネーム『東野さん』。

ご質問ありがとう御座います。

東野さんには、幻冬舎さんから出版して頂いている私の著書『こんな建売住宅は買うな』 をプレゼントさせて頂きます。

【こんな建売住宅は買うな】幻冬舎出版のご案内↓

【こんな建売住宅は買うな】幻冬舎出版~買っても良い新築を見極めるコツ

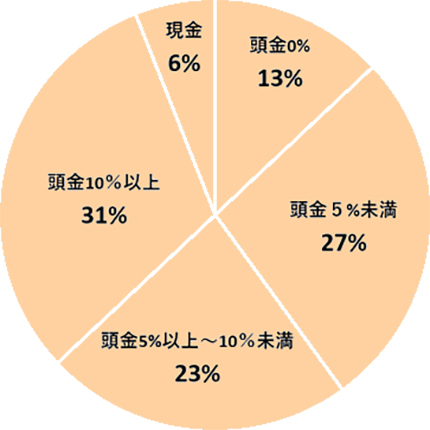

頭金割合の統計

皆さんが頭金をどれくらい出しているか?

ゼロシステムズのユーザーの頭金比率をグラフ化しました。

こちらの統計をご覧ください。

新築購入時の頭金の割合

新築購入時の頭金の割合

このグラフをご覧いただくとわかるように・・・

- ・頭金0円で購入:13%

- ・頭金5%未満で購入:27%

- ・頭金5%以上~10%未満で購入:23%

- ・頭金10%以上で購入:31%

- ・現金で購入:6%

頭金0円の人も結構いるのですね。

住宅購入時には別途、諸費用がかかる

頭金0円は諸費用もローンに含めること

このグラフでは、頭金と表現していますが、実際は、住宅購入時には、物件価格以外にも、登記費用など別途諸費用がかかります。

頭金0円ということは、その諸費用も物件価格に上乗せして住宅ローンを組むということになります。

したがって、この統計でいう頭金0円というのは、正確に表現すると『自己資金0円』ということになります。

なるほど。

全体の40%のユーザーが頭金0円でローンを組んでいる

住宅購入時にかかる諸費用というのは、一般に物件価格の5%程度と言われています。

このグラフでいう頭金5%未満というユーザーも、実際は、物件価格100%の住宅ローンを組むことになります。

従って、頭金0%、頭金5%未満を合計すると、全体の40%のユーザーが、頭金0円として、物件価格100%の住宅ローンを組んでいることになります。

4割のユーザーが頭金0円ということなのですね。

そうなんです。

頭金0円ローンは間違いではない

住宅ローンを物件価格100%でローンを組むという選択は、とりわけ間違いではありません。

結論からお話しますと、頭金0円で住宅を購入する一番のメリットは、手持ちの資金を温存できるということです。

頭金0円なら手持ち資金を温存できる

ご質問者様の場合は・・・

- ・物件価格:3,980万円

- ・預貯金:1,500万円

将来の突発的な支出に備えることを考えると、できるだけ手持ち資金を温存しておいた方が得策と言えます。

- ・自動車の購入

- ・子供の学費

- ・親の介護

住宅を購入する際には、頭金が必要となることが一般的ですが、そこをあえて出さないことで、手持ち資金を残すことができます。

例えば

- みずほ銀行:最優遇金利が適用された場合

- 金利:0.375%

- 借入期間:35年返済

- 借入額:100万円

- 月々の返済額:2,541円

金利が上昇しない前提の計算になりますが、

- 借入額:100万円

- 借入期間:35年間

- 支払利息の総額:67,216円

- 月々の利息:約160円(単純に35年-420回-で割ると) となります。

割安で『がん団信』に加入できる

また、みずほ銀行であれば、金利に0.1%を上乗せして0.475%にすれば、追加特約としてガン団信にも加入することが出来ます。

・0.475%だと、借入100万円あたりでは2,585円です。

・0.375%との差額は44円となります。

要するに、

月々44円の支払いで、もしもガンになったら住宅ローンがチャラになるガン団信に加入できるということになります。

例えば、

物件価格3,980万円の全てを借入した場合では、44円×39.8となりますので、月々1,751円で、ガン団信に加入できることになります。

これは、一般に販売されている保険商品より費用対効果が高いので、もし、現時点での健康状態に問題がなければ、ぜひ加入した方が良いと言えます。

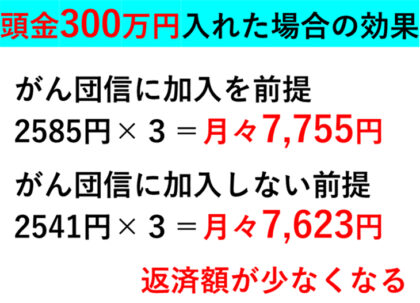

今回のご質問者様の場合、

預貯金:1,500万円

物件価格:3,980万円(全てを借入)

とのことですので、そこから300万円くずして頭金にすると・・・

・ガン団信を加入した場合:2,585円×3 = 月々7,755円

・ガン団信に加入しない場合:2,541円×3 = 月々7,623円

返済が少なくなるということです。

頭金300万円出して、月々7,000円ちょっとの差というのは、微妙ですね~。

そうなんです。

手持ち資金から頭金を出すということは

- ・突発的な支出への備えとなるべき現金が減るというリスク

- ・月々の返済額が軽減される恩恵

住宅ローン控除も受けられる

それと、住宅ローン控除も魅力です。

住宅ローン控除は、住宅ローンの利息に対して税金が13年間にわたり控除される制度です。

住宅ローンが低金利の場合、支払利息よりも多くの控除額を受けることができます。

例えば

省エネ基準適合住宅の新築で、

借入:3,980万円の場合

13年間の控除額の合計:約296万円となります。

13年間の支払利息額の合計:約200万円ですので、

その差額約96万円も、お得になります。

このため、

手持ち資金を温存して、住宅ローン控除を受けるという点は、頭金0円で購入する大きなメリットと言えます。

金利上昇へのリスクヘッジになる

そうですね。

先週もお話しましたが、『日銀の新総裁が植田氏になったら、金融政策が修正されて、利上げされる可能性がある。』と、メディアでは連日報道されていますね。

日銀新総裁「植田和男」氏は金融緩和を止めるのか?↓

【住宅ローン】2023年住宅ローン金利は上昇するか?~日銀新総裁「植田和男」氏は金融緩和を止めるのか?~

やっぱり、金利が上昇した場合に備えて何かしないとダメですかね。

そうですね。

やはり、最も堅実なリスクヘッジは、手持ち資金を温存しておくことだと思います。

また、低金利時代に住宅ローンを組んで、月々の返済が低いからと言っても、無駄遣いをしてはいけません。

万一に備えて、住宅購入後も積立貯蓄をしておくことが大切です。

なるほど。

現在、既に固定金利は上昇傾向にあります。

そして、変動金利もいつかは上昇する可能性が十分にあります。

最近の傾向では、昨年末に日銀は、長期金利のイールドカーブコントロールの上限を0.25%から0.5%に引き上げたことにより、長期金利が上昇しました。

住宅ローン10年以上の固定金利は、長期金利の影響を受けますので、その関係で、固定金利が上昇しています。

ただ、変動金利は、固定金利が決まる仕組みと異なりますので、現在、全く上昇していません。

変動金利は、日銀の政策金利に連動します。

要するに、政策金利が上がれば、変動金利も上昇します。

画像引用:住宅金融普及協会 – 金利について

逆に言うと、

現在のように長期金利が上昇して、住宅ローンの固定金利がいくら上昇したとしても、日銀が政策金利を利上げしなければ、変動金利は上昇しないという事です。

日本の人口動態や需要から見ると、現状において政策金利を大幅に引き上げることは考えにくいとされています。

具体的には、日本は少子高齢化が進んでいます。

今後も少子高齢化社会が続くことが予想されており、消費や住宅需要の減少が見込まれます。

そのため、景気を支えるためには低金利政策が必要とされます。

政策金利が引き上げられると、借り入れコストが上昇し、消費や投資が減少することが予想されます。

また、日本においては長期間にわたって低金利が続いており、多くの借り手が低金利を前提に借り入れをしています。

もし、金利が急上昇すると、バブル崩壊後の時のように、債務不履行が増えて、金融機関の不良債権が増加してしまい、経済全体に深刻な影響をもたらす可能性があります。

そのため日銀は、現在のようなコストプッシュ型の物価上昇だけでは、政策金利を上げる訳には行きません。

なるほど・・・。

だけど、最近のメディア報道をみていると、現政権はアベノミクスを否定して金融緩和政策をやめようとしていると報道されているように見えるのですが、どうなのでしょうか?

確かに一部のメディアでは、そのような報道をしていますが、それは違います。

現在の岸田政権は、アベノミクスの一環として導入された金融政策や経済政策の中で、成果のあった部分を維持しながら、課題があった部分の改善や新たな施策を追求する方針をとっています。

ただし、具体的な政策金利の変更や引き上げを行うかどうかについては、現時点で明確な方針は示されていません。

インフレ率の上昇や経済の回復など、現状に対する経済政策の評価や方針の修正も必要になる可能性はあります。

結論としては、現在の日本においては、世界と比べると、まだまだインフレ率は低く、インフレによる利上げの必要性は低いとされています。

また、日本の人口動態や需要から考えると、政策金利を大幅に引き上げることは現状において考えにくいとされています。

現時点の政策金利は、マイナス0.1%であり、これ以上金利を下げることは出来ませんので、いつかは上昇することになります。

そのため、金利が低い時代に家を買う人は、頭金を出さずに手持ち資金を温存しておくことで、将来の突発的な家計の支出に対応することが出来ます。

金利が低い時代に家を買う場合は

頭金を出さずに手持ち資金を温存しておくことで、突発的な家計の支出に対応できる。

また、住宅ローンを組んだあとは、

『将来の金利上昇に備えて積立貯蓄をして、さらに手持ち資金を増やす。』

ということが最も堅実なリスクヘッジです。

手元にキャッシュがあるということは、緊急時への備えだけでなく、将来の不安を軽減することができますので精神衛生上も良いと言えます。

まとめ:いざと言うときに備えて現金は手元に置いておくべき

今回のお話の結論を一言でいうと、

『いざと言うときに備えて現金は手元に置いておくべき』

ということです。

従って、手持ち資金を温存して、返済に無理のない程度で、住宅ローンを借りるということは、賢い選択と言えます。

頭の良い人は、頭金0円で購入しているということですね。

そういうことです。

住宅は数千万円もする一生で最も高価な買物の一つです。

お話に出てきた計算は、ゼロシステムズで開発した

『住宅ローン金利シミュレータ』や

『住宅ローン控除シミュレータ』

を使えば、簡単に計算できますので、ぜひ、お試しください。

田中せんせい。

ありがとうございました!

引き続き、後半もよろしくお願いします!

頭金0円ローンに関する記事はこちら↓

自己資金は温存すべきか?~頭金0円で住宅ローンを組んだ方がお得な理由~

賢い人は、住宅ローン金利上昇への備えて手持ち資金を温存するために「あえて頭金0円で家を買う」

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較