【住宅ローン】金利上昇が始まる!

【住宅ローン】金利上昇が始まる!

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第473-1回目 (2023年10月05日放送分 前半)となります。

今回の話題

そろそろ変動金利は上がるのか?

今回のテーマ『そろそろ変動金利は上がるのか?』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは~。

皆さま、こんにちは~。

番組MCのフジコで御座います。

本日も宜しくお願いします!

田中先生!

早速ですが、本日は、どんなお話をいただけるのでしょうか?

今回は最近よくある質問で・・・

『そろそろ変動金利は上がるのか?』

というテーマに沿ってお話ししていきます。

なるほど。

皆さん、興味ありますよね。

ぜひ、解説お願いします。

承知しました!

それでは、フジコさん。

関連ニュース記事のご紹介をお願いします。

承知しました。

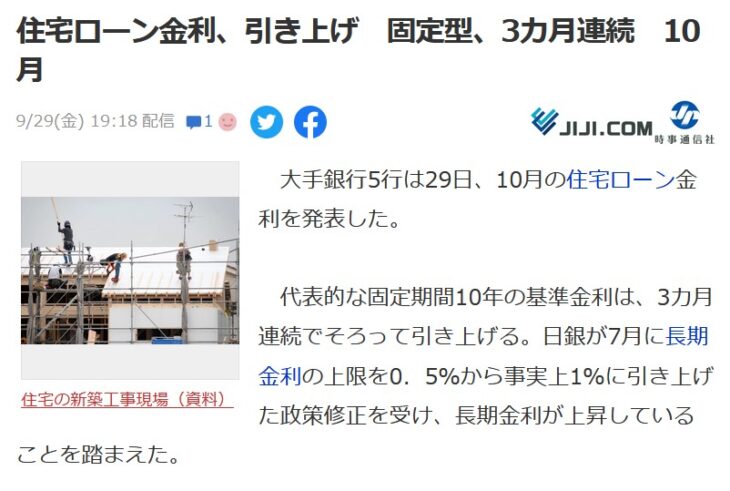

9月29日付、時事通信社のYahoo!ニュースをご紹介します。

関連ニュースのご紹介

住宅ローン金利、引き上げ 固定型、3カ月連続 10月

大手銀行5行は29日、10月の住宅ローン金利を発表した。

代表的な固定期間10年の基準金利は、3カ月連続でそろって引き上げる。

日銀が7月に長期金利の上限を0.5%から事実上1%に引き上げた政策修正を受け、長期金利が上昇していることを踏まえた。

ありがとうございます。

日銀がイールドカーブコントロールの上限金利を1%に引き上げたことで、長期金利が上昇しました。

そのため、住宅ローン固定金利も上昇しました。

一方、マイナス0.1%の政策金利は、据え置いています。

住宅ローンの変動金利は、定位安定が続いている状況ということですね。

なるほど。

2023年10月の住宅ローン金利情報

そこで上記を踏まえて、今月の最新住宅ローン金利を見てみます。

最新(2023年10月) 住宅ローン金利情報

■35年全期間固定金利

- フラット35:1.38%(ZEH相当)

- 常陽銀行:1.480%

- りそな銀行:1.485%

- 中央ろうきん:1.5%(組合員限定)

- 三菱UFJ銀行/SBI新生銀行:1.7%

- みずほ銀行:1.76%

- 住信SBIネット銀行:1.79%

35年全期間固定金利からです。

先月と比べると、固定金利は、かなり上昇しています。

- 住信SBIネット銀行:先月 1.70% → 今月 1.79% (0.09%上昇)

- みずほ銀行:先月 1.69% → 今月 1.76% (0.07%上昇)

唯一、中央ろうきんだけは、0.01%下がりましたが、その他の銀行は、ほぼ全て上昇しました。

■変動金利

- auじぶん銀行:0.169%

- SBI新生銀行:0.29%

- 住信SBIネット銀行:0.32%

- りそな銀行:0.340%

- 三菱UFJ銀行:0.345%

- みずほ銀行/中央ろうきん:0.375%

- PayPay銀行/イオン銀行:0.380%

日銀が政策金利をマイナス0.1%に、据え置いていますので定位安定です。

逆に、りそな銀行、三井住友信託銀行、中央ろうきん、auじぶん銀行などは、もうひと段階、金利を引き下げました。

auじぶん銀行は、j:comのネットとテレビを利用すると、さらに0.15%優遇されて、0.169%になるという、格安な金利を打ち出してきました。

2023年10月2日付 住宅ローン金利 最新情報

各金融機関の最新住宅ローン金利表

質問『銀行によって変動金利の上がり方に違いはあるのか?』

それにしてもフジコさん。

固定金利は上昇して、変動金利は下がっているという、何だか不思議な状況が続いていますよね。

そうですね。

このままだと、変動金利も上がりそうな感じがするのですが、どうなのでしょう?

そこが心配ですよね。

これに関連した質問をリスナーさんから頂いているので、ご紹介お願いします。

承知しました。

ラジオネーム:関さんからのご質問です。

■リスナー様からのご質問

田中先生、こんにちは。

いつもYouTubeを拝見して勉強させてもらってます。

住宅ローンを借りるなら、金利が低い変動金利を選ぶべきというのは、今までの動画で勉強したので理解できました。

そこで、質問なのですが、変動金利が上がりやすい銀行と、上がり難い銀行というのはあるのでしょうか?

ラジオネーム:関さんからのご質問

ラジオネーム:関さんご質問ありがとうございます。

『銀行によって変動金利の上がり方に違いはあるのか?』

ということですが・・・

ここからは、住宅ローン比較サービス『モゲチェック』を運営している、モゲ澤先生のnoteのブログ記事を引用して解説させて頂きます。

塩澤崇氏のnote記事を引用しながら解説

メガバンク・ネット銀行・地銀、変動金利の上がりやすさの違いは?

どうも、モゲ澤です!

最近、固定金利が上昇しているというニュースを受けて、SNSでこんな質問を受けることが多くなりました。“変動金利がいよいよ上がるのでは、と思っています。

ちなみにメガバンクとネット銀行はどちらが先に金利あげますか?同時です?”変動金利が上昇局面になった場合、どの銀行から上がりそうか――。

今ではメガバンクとネット銀行の両方に住宅ローンを申し込む方も多く、気になるところですよね。そこでこのnoteでは、銀行を種類別に分けて、変動金利が上がる場合の予測をわかりやすく解説したいと思います。

変動金利が上昇する時のパターンについて

まず、変動金利が上昇する時のパターンについて説明します。

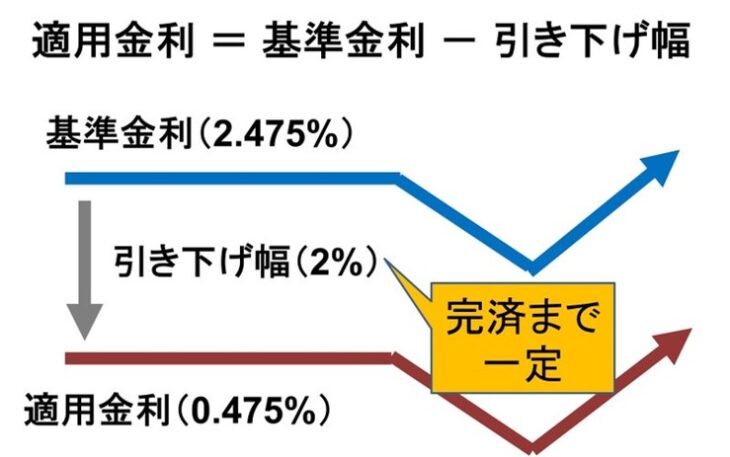

■適用金利の決まり方

住宅ローンの適用金利は、基準金利からの引き下げ幅によって決まります。

つまり、変動金利で借りた後に金利がどう変わるかは基準金利の動き次第ということです。

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

その基準金利は、どうやって決まるのでしょうか?

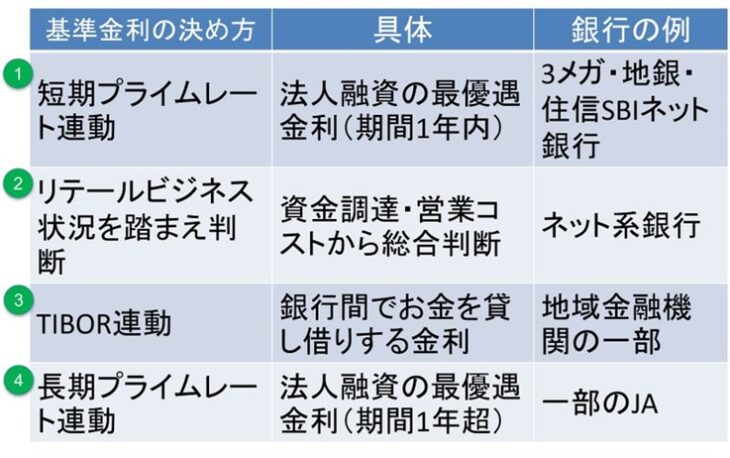

■基準金利 4つの決まり方

・短期プライムレートに連動

一つ目が、日銀の政策金利、要するに、短期プライムレートに連動する決め方です。

変動金利では、これが最もオーソドックスです。

具体的には、メガバンク、地方銀行、住信SBIネット銀行、などでは、この短プラに連動して変動金利が決まります。

・リテールビジネスの状況を踏まえて判断

2つ目が、リテールビジネスの状況を踏まえて判断するという決め方です。

要するに、資金調達コスト、営業コストなど、これらを踏まえて「総合的に判断して決めますよ。」という感じです。

近年、金利がめちゃくちゃ低い、auじぶん銀行や、PayPay銀行などでは、この決め方です。

・TIBOR連動型

3つ目が、TIBOR連動型です。

TIBORとは、銀行間でのお金を貸し借りする際の金利です。

一部の地方銀行では、このTIBOR連動型の変動金利となっています。

ちなみに私が所有していている収益物件は、このTIBOR連動型です。

・長期プライムレート連動型

4つ目は、長期プライムレート連動型です。

これは、一部のJAバンクのみで、変動金利としては、非常にイレギュラーな決まり方です。

以上のように適用金利の決まり方は、この4種類となります。

今、変動金利が低い理由

なるほど。

それでは、なぜ今はどこの銀行でも変動金利が低いのですか?

それは、銀行の資金調達コストが低いからです。

現在、日銀の低金利政策によって、銀行の資金調達コストが非常に低くなっています。

そのため、低金利政策が終了すれば、どこの銀行であっても資金調達コストが上がって、変動金利も上昇することになります。

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

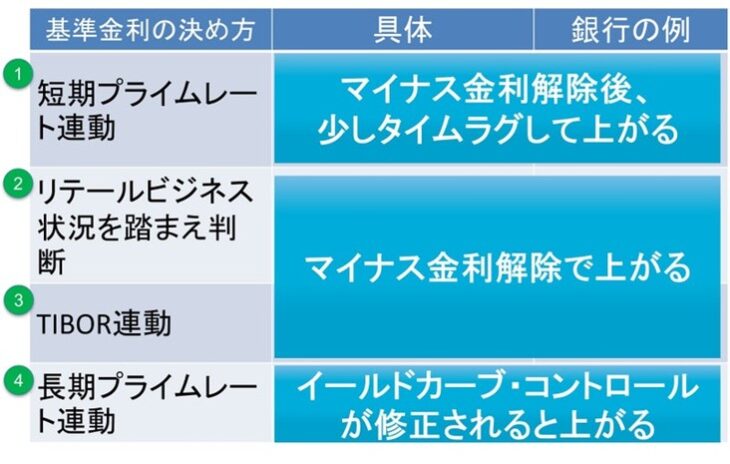

変動金利が上昇するタイミング

モゲ澤先生のnoteでは、基準金利の決定方法の違いにより変動金利が上昇するタイミングについてまとめています。

続けてご紹介します。

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

1つ目:短プラに連動するものは、マイナス金利が解除されると、少しタイムラグを経てから上昇することが考えられます。

2つ目と3つ目:マイナス金利の解除と同時に上昇する可能性があります。

4つ目:イールドカーブ・コントロールが修正されると上昇するというものです。

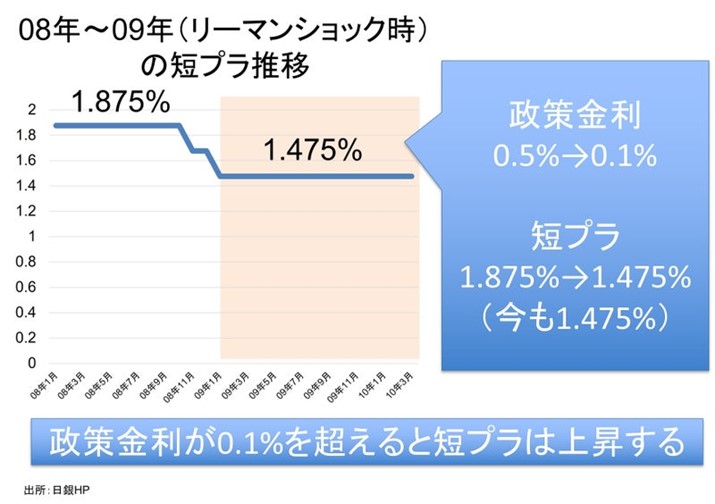

そこで、短プラが日銀の政策金利の影響をどのように受けるかについて、モゲ澤先生の記事では、リーマンショックの時期を例に上げて解説しています。

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

2008年のリーマンショックの当時は、世界全体が不景気になったため、日銀は政策金利を0.5%から0.1%に引き下げました。

それに伴い、短プラは、1.875%から1.475%に下がりました。

現在の政策金利は、マイナス0.1%ですが、短プラは政策金利がプラス0.1%の当時と同じ、1.475%のままです。

ということは、今後、日銀が、マイナス金利を解除して、まずは、ゼロ金利、そして、プラス0.1%と、段階的に利上げした場合、政策金利がプラス0.1%を超えなければ、短プラは、1.475%を維持されることになります。

そのため、

『それに連動する変動金利は、日銀の政策金利がプラス0.1%を超えるまでは上昇しない。』

ということが考えられます。

2つ目のリテールビジネスの状況を踏まえて判断する銀行

3つ目のTIBORに連動する銀行

に、ついて見てみます。

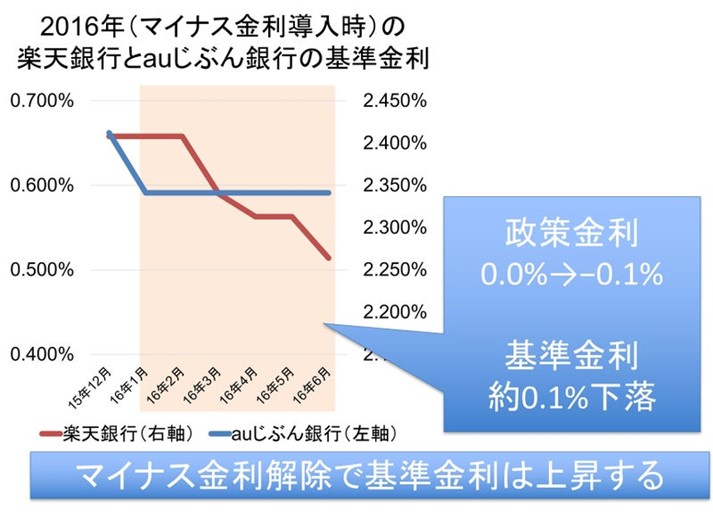

モゲ澤先生のnoteでは、楽天銀行とauじぶん銀行の基準金利を例に上げて解説しています。

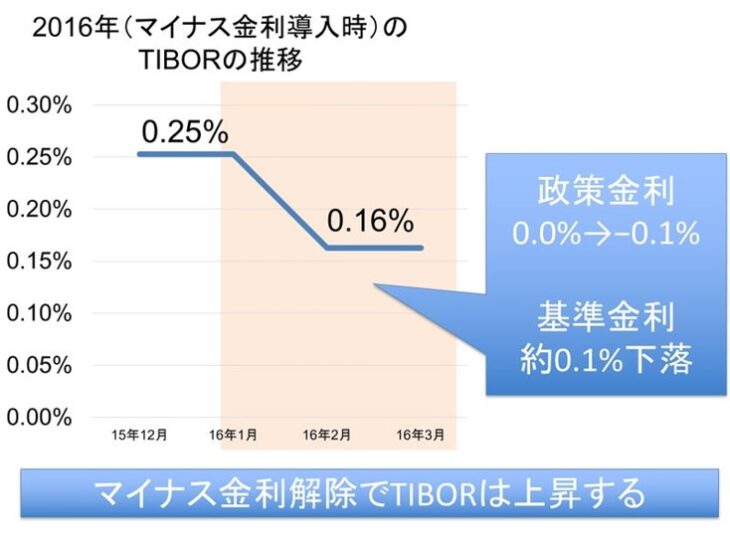

このグラフを見るとわかるように、2016年に日銀がマイナス金利を導入したら、程なくして、金利が下落しています。

逆に考えると

『日銀がマイナス金利を解除した段階で変動金利も上がる可能性がある。』

ということになります。

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

3つ目のTIBORの推移も同様です。

こちらもマイナス金利が解除されればTIBORも上昇して、それに連動した住宅ローンも、その段階で上昇する可能性が高いと言えます

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

画像引用:note – 宅ローンアナリスト モゲチェック塩澤

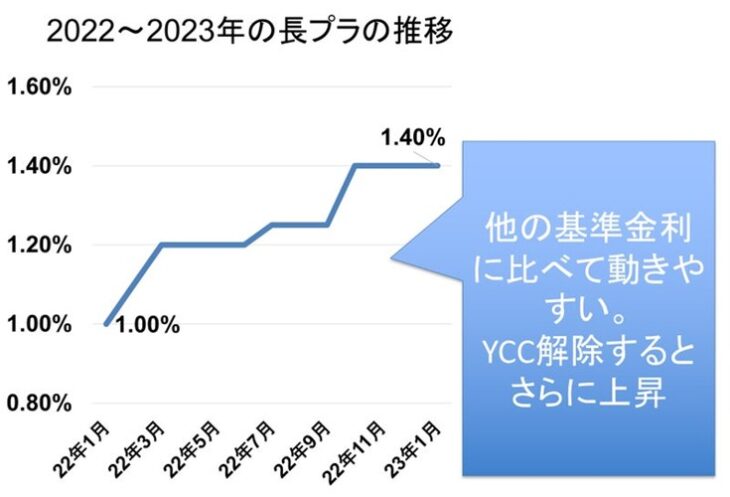

例えば、現在の変動金利が0.5%である場合、イールドカーブ・コントロールが解除されれば、長期プライムレートに連動する変動金利は金利が上がる可能性が高いと言えます。

一方、長プラと連動しないその他の方式の住宅ローンは、変動しません。

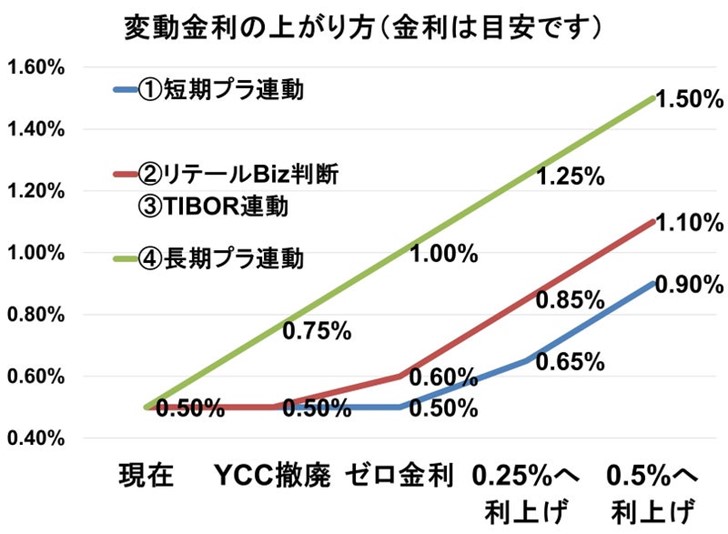

今後、もし日銀がマイナス金利を解除して、政策金利をゼロ金利にまで上昇させた場合は、長期プラに連動する変動金利はさらに上がります。

このタイミングでは、リテールビジネスの状況を踏まえて判断するネット銀行や、TIBORに連動する変動金利は、0.1%程度、上昇する可能性があります。

ただ、それでも、短プラに連動する変動金利は、上昇しないことが予想できます。

さらに、日銀が政策金利を0.25%まで利上げした場合は、長プラ連動、ネット銀行、TIBOR連動の変動金利は、0.25%程度上昇することが予測できます。

短プラ連動の変動金利は、このタイミングで上がりはじめ、+0.15%の0.65%程度に上がると考えられます。

そして、それ以上に金利が上がっていけば、どの方式でも等しく上がっていくことになります。

しかし、住宅ローンに注力しているネット銀行が、マイナス金利解除で基準金利を上げるかは若干疑問だと、モゲ澤先生は唱えています。

理由は、近年、銀行間の顧客獲得競争が激化しており、低金利競争を仕掛ける銀行数が倍増しているからです。

(2016年時点で6行→2023年時点で13行)。

金利を上げれば他行に顧客が流れてしまうことから、基準金利の引き上げを我慢するような判断が下される可能性も高いとのことです。

そのため、ネット銀行の金利上昇の動きは、短プラ連動と同様になる可能性もあると考えられます。

まとめ

まとめますと…

- 変動金利が上昇しやすい金融機関

- 1.長プラ連動型の一部のJAバンク

- 2.TIBOR連動型の一部の地方銀行

- 3.リテールビジネスの状況次第のネット銀行系

- 4.短プラ連動型のメガバンクや地方銀行

そのため、同じ、変動金利で借りるということであっても、基準金利が何に連動しているかを確認してから選択することが重要ということです。

なるほどね~。

ご質問者様の関さん、分かりましたでしょうか?

田中先生、ありがとう御座いました。

ありがとう御座いました。

不動産せんせい田中の教えて不動産の知恵袋。

次回も宜しくお願いします!

【住宅ローン】金利上昇が始まる!

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較