【住宅ローン】もしも金利が7%超えたら…

【住宅ローン】もしも金利が7%超えたら…

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第481-2-2回目 (2023年12月14日放送分 後半②)となります。

今回のテーマ『変動金利が急激に上昇したらどうなるのか?』

先週『変動 VS 固定 どの程度、変動金利が上昇したら、支払利息の総額が、固定金利を上回るのか?』というテーマで、シミュレーションしました。

その動画を視聴してくださったリスナーさんから、 「もっと急激に上昇したら、どうなるのか?」 というご質問を頂きましたので、今回そのシミュレーションをしてみます。

それでは、フジコさん。

リスナーさんから頂いたご意見の紹介をお願いします。

承知しました。 ラジオネーム:博士 さん からのご意見です。

要望:もっと悲観的な金利上昇シミュレーションを見たい

田中先生。こんにちは。

私は、世界的な利上げの状況を見ると、日本ももっと早い段階で利上げするのでは?と考えてしまいます。

もっと悲観的なシミュレーションもしてもらえないでしょうか?

宜しくお願いします。

ラジオネーム:博士 さん からのご意見

ラジオネーム:博士 さん。ご意見ありがとう御座います。

変動金利が急激な上昇をした場合のシミュレーションを行う

前回のシミュレーションでは…

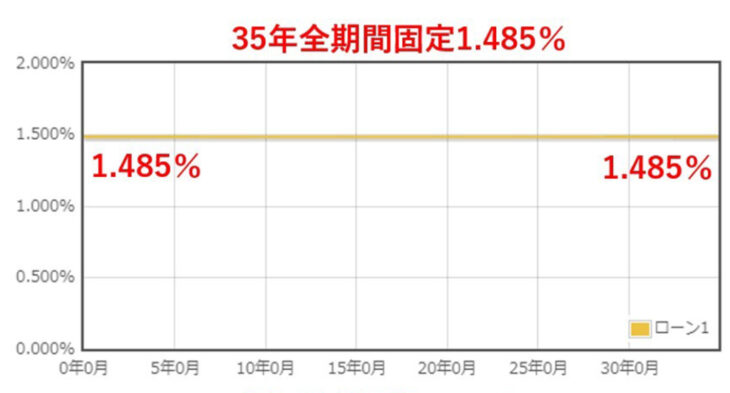

- ■比較基準

- 35年全期間固定金利 りそな銀行:1.485%(2023年12月最安)

固定金利1.485%の場合

支払利息の総額:1,131万円- ■金利上昇シミュレーション

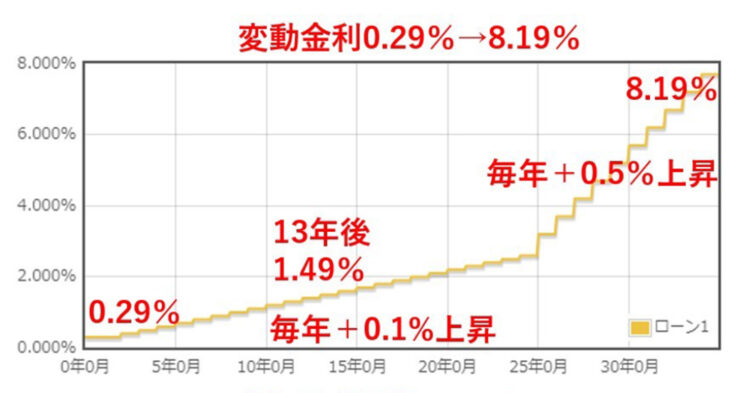

- 変動金利 SBI新生銀行:0.29%(2023年12月最安)

- ・2年後から 毎年0.1%ずつ上昇

- ・25年後から 毎年0.5%ずつ上昇

- ・35年後には8.19%まで上昇

変動金利.29%→8.19%の場合

支払利息の総額:1,144万円

この金利上昇シミュレーションが、全期間固定金利1.485%と、ほぼ支払利息の総額が一緒という感じで説明しました。

これでも現実離れした金利上昇だと思って、シミュレーションしたつもりだったのですが…。

「+0.5%では、まだ急上昇ではない。」

「毎年0.1%ずつの上昇では甘い。」

というご意見を頂きました。

みんな結構ネガティブなんですね。

慎重な人が多いのかもしれませんね。

急上昇パターンのシミュレーション

そこで今回は、追加でもう1つシミュレーションしてみました。

今回は、どんな感じですか?

今回は

- ・2年後から毎年0.2%金利上昇

- ・最終的には7.09%になる

この場合、どうなるのですか?

この場合、支払利息の総額:1,956万円となります。

変動金利0.29%→7.09%の場合

支払利息の総額:1,956万円

35年全期間固定 1.485%での支払総額が 1,131万円でしたので、この場合は全期間固定金利を選択した方が圧倒的にお得という結果となりました。

金利が急上昇し続ける状況は考えにくい

毎年、金利が0.2%上昇し続けるというのは、現実的にあるのですか?

今後の日本において、このような金利上昇はないと思います。

理由は、大きく2つあります。

理由① 経済成長の鈍化

日本は、少子高齢化による人口減少に直面しており、これが経済成長の鈍化につながっています。

経済成長が鈍い中で金利を上げると、経済活動がさらに抑制される恐れがあるため、急激な金利上昇は出来ないと思われます。

理由② 政府の債務が高水準

日本の政府債務はGDP比で非常に高く、この債務を持続可能なものに保つためには低金利が必要です。

金利が上昇すると、政府の借入コストが増加し、財政状況がさらに悪化する恐れがあります。

しかし、日銀は政策金利をいつまでもマイナス金利にしておく訳にはいきません。

来年2024年の春闘での賃上げ状況次第では、マイナス金利からゼロ金利くらいまで利上げする可能性があると言われています。

それ以降は急激な利上げはせず、いってもプラス0.1%どまりではないかと予想しています。

日銀の展望レポートでは、2025年には、再び、物価上昇率が2%を割り込む可能性が高いと予想しているからです。

今回のご質問者様は『世界的な利上げ』という事に触れていましたが、実は、来年または再来年には、欧州や米国は利下げに転じる可能性が高いです。

以下の2023年12月9日付の日本経済新聞の記事によると、ECBだけでなくFRBも2024年に利下げに踏み切る可能性があると指摘しています。

日経新聞2023年12月9日の記事

欧州、消えぬ景気後退懸念、早期利下げ論 浮上でユーロ安欧州の景気後退懸念が続いている。

11月のユーロ圏の購買担当者景気指数(PMI)が好不況の節目である50を6カ月連続で下回るなど、先行きの厳しさを示す経済指標の発表が相次ぐ。

欧州中央銀行(ECB)が2024年前半にも利下げに踏み切るとの思惑が市場で浮上し、ユーロは対ドルで3週間ぶりの安値水準まで下落した。

日本経済が世界から後れている良い面

いつも日本は、世界から1歩も2歩も後れを取っています。 これは、ある意味、悪い面でもあり、良い面でもあると私は考えます。

どういうことですか?

90年代のバブル崩壊以降は

- ・2000年のITバブル崩壊

- ・2008年のリーマンショック

このようなことを繰り返しています。

これは、 日本が世界的な景気の潮流に乗り切れないから なのですが、 欧州のような極端な不景気にもならない という良い面があります。

近年では日銀の利上げが話題になっていますが、2020年のパンデミック、ウクライナやイスラエルでの戦争。

来年は欧米で早々の利下げなど、また利上げのタイミングを失いそうな雰囲気が漂っています。

歴史は韻(イン)を踏みますからね。

まとめ

今回のお話をまとめますと、

- ・2024年の春闘の賃上げ状況次第では、日銀は、マイナス金利を解除するかもしれません

- ・住宅ローン変動金利が短期金利に影響するほどの利上げは出来ないと予想します

それと、私は、変動、固定、どちら推しでもありません。

私は個人的に、収益物件、米国株、日本株、債券など、分散投資をしています。

1人の投資家として、現状を分析して情報発信をしているという感じですので、参考程度にとどめてください。

お金のことは自己責任ですからね。

住宅ローン金利の金利上昇については、シミュレーターを利用して、ご自身でも試算してみてくださいね。

ゼロシステムズのお役立ちツールはこちら

ゼロシステムズのお役立ちツール集

田中先生、ありがとう御座いました。

不動産せんせい田中の【教えて不動産の知恵袋】

次回もよろしくお願いします!

SNSからも質問を受け付けております

【住宅ローン】もしも金利が7%超えたら…

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較