【住宅ローン】契約直前の審査落ち避けたい人必見!予想外に審査で落ちる人の共通点!住宅ローン審査を通すコツと各銀行の審査基準を解説!

【住宅ローン】契約直前の審査落ち避けたい人必見!予想外に審査で落ちる人の共通点!

住宅ローン審査落ち

マイホームを購入するときには、多くの人が住宅ローンを利用します。

時間をかけて家探しをしたにもかかわらず、最終的に住宅ローンの審査で落ちて、家を買うことが出来ないユーザーも珍しくありません。

返済比率、個人信用情報、勤続年数、雇用形態、

実は、住宅ローンの審査基準は、銀行ごとに異なります。

今回は、住宅ローン審査に落ちないためのポイントを深堀解説します。

今回のテーマ『住宅ローン審査に通るためのポイント』

田中先生、

本日もよろしくお願いします。

本日のテーマはこちらです!

『住宅ローン審査に通るためのポイント』

住宅ローンを組む際、審査に通るかどうか心配な方も多いですよね。

そうですね。

住宅ローン審査は、多くの方にとって大きな関心事です。

今回は、審査に通るための具体的なポイントについてお話ししていきます。

ぜひお願いします!

それでは、今回は↓こんな感じ↓で進めて行きます!

※記事は撮影前の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

動画を再生しつつ読み進めください。

住宅ローン審査に落ちないためには?

まずは、視聴者さんから、今回のテーマに関連した質問を頂きましたのでご紹介します。

質問:住宅ローン審査の注意点

田中先生、中島さんこんにちは! チャンネル登録をしていつも観ています!

私は現在、マイホームの購入を検討していますが、住宅ローンの審査に通るかどうか不安です。

特に、現在も自動車ローンの残債があり、過去に何回か引落日に間に合わなかったことがあります。

そこがちょっと心配です。

勤続年数がまだ3年未満で、雇用形態は正社員です。

このような状況で、住宅ローンの審査に通るためには、どのような点に注意すればよいでしょうか?

山田太郎さんからのご質問

山田さん、ご質問ありがとうございます。

個人信用情報に注意

山田さんのご質問ですが、いくつかのポイントが挙げられますね。

まず、過去のクレジットカードの支払い遅延についてですが、個人信用情報に問題がある可能性があります。

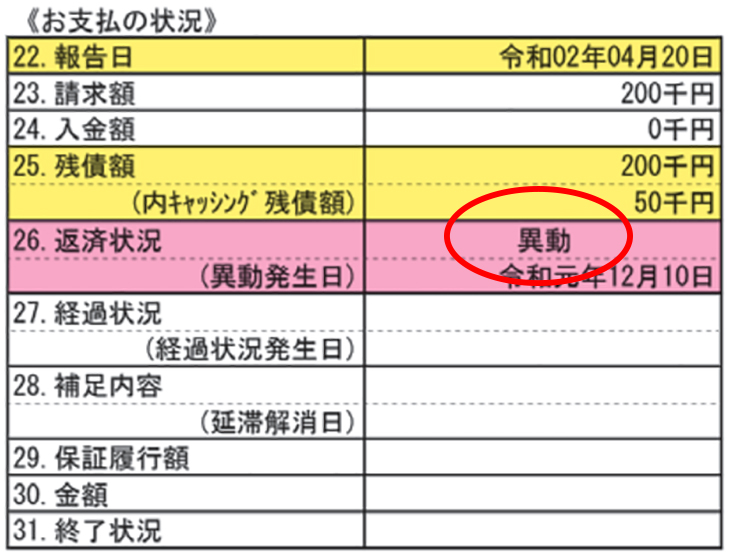

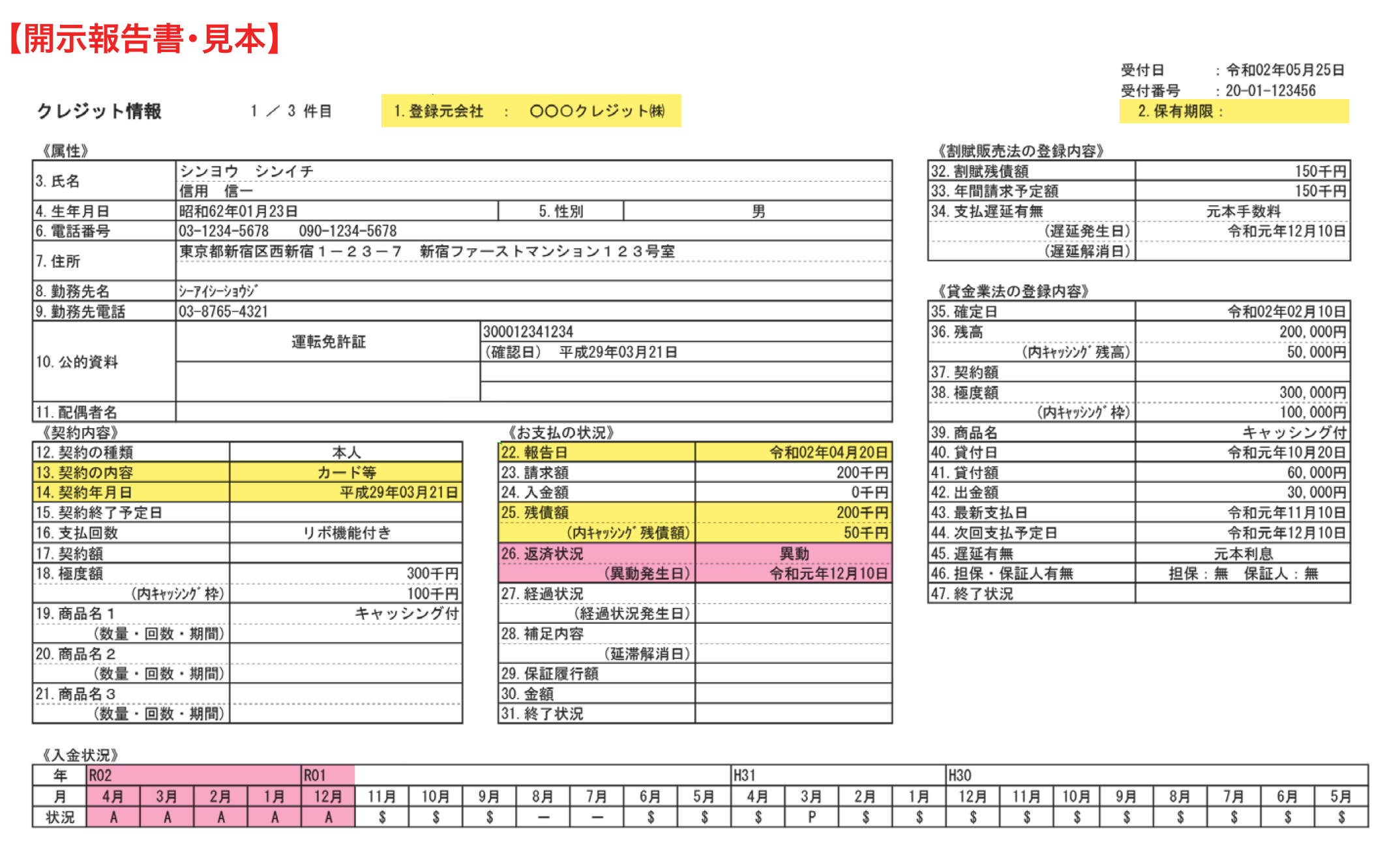

特に、引き落とし日から61日以上の遅延があると『異動』となり、いわゆる『金融ブラック』と呼ばれる状態になります。

この場合、完済後5年以上経過しないと記録が消えません。

■自動車ローンの残債について

なるほど。

では、現在の自動車ローンの残債についてはいかがでしょうか?

自動車ローンの残債も、住宅ローン審査に影響を与える要因の一つです。

特に、返済比率が審査基準ギリギリの場合、自動車ローンの残債があると否決や減額の原因になることがあります。

可能であれば、完済するか、完済予定であることを金融機関に申告することが重要です。

■勤続年数が3年未満

勤続年数が3年未満で、という点についてはどうでしょうか?

勤続年数が1年未満でも、融資申込が可能な金融機関は増えてきています。

例えば、フラット35やみずほ銀行などでは、勤続1年未満でも審査対象となります。

ただし、見込年収は実績で計算されるため、予想よりも年収が少なくなり、返済比率が審査基準ギリギリの場合、審査結果が減額になる可能性があります。

また、雇用形態が契約社員の場合、正社員に比べて審査が厳しくなる傾向がありますが、安定した収入を証明することで、審査通過の可能性を高めることができます。

質問者様の対策案

山田さんの状況を踏まえると、どのような対策が考えられますか?

過去の支払い遅延が大きな問題でない場合、現在の自動車ローンを完済するか、完済予定であることを申告することが必要です。

また、勤続年数が短くても、安定した収入を証明する資料を金融機関に提出する必要があります。

■資料を用意しておく

具体的には、どのような資料を用意すれば良いでしょうか?

給与明細や源泉徴収票、雇用契約書などが有効です。

これらの資料を提出することで、収入の安定性をアピールできます。

なるほど。

山田さん、ご参考になりましたでしょうか?

ぜひ、これらのポイントを踏まえて、住宅ローンの審査に臨んでください。

山田さんの住宅購入がスムーズに進むことを願っています。

個人信用情報と審査の関係

『個人信用情報と審査の関係』ですが、解説お願いします。

承知しました!

個人信用情報は、住宅ローン審査において非常に重要な要素です。

過去のクレジットやローンの返済履歴が記録されており、金融機関はこれを基に申込者の信用力を判断します。

個人信用情報に記録される情報

具体的には、どのような情報が記録されているのでしょうか?

主に以下の情報が記録されています。

- ・クレジットカードやローンの契約情報:契約日、借入額、返済状況など

- ・過去の支払い履歴:延滞や滞納の有無

- ・債務整理の記録:自己破産、個人再生、任意整理など

- ・残債や借入件数

住宅ローン審査時には情報が共有されます

クレジット情報の参考画像(拡大します)

参照:CREDIT INFORMATION CENTER – 信用情報開示報告書の見方(PDF)

これらの情報は、信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に登録されており、住宅ローン審査の際に金融機関が照会します。

過去に支払い遅延があった場合、それはどのくらいの期間記録に残るのでしょうか?

一般的には、以下のような期間で信用情報に記録されます。

- ・軽微な延滞(1~2か月):記録が残るが軽微なものなら大きな影響は少ない

- ・61日以上の長期延滞(異動情報):完済後5年間記録が残る

- ・任意整理・自己破産などの債務整理:手続き完了後5~10年記録が残る

過去に延滞したことがある場合の対策

過去に延滞してしまった場合、住宅ローン審査に通るための対策はありますか?

対策としては、以下のポイントが挙げられます。

■現在の信用情報を確認する

CICやJICCに開示請求をして、自分の信用情報を確認する。

■延滞情報がある場合は完済する

残っている延滞があれば、速やかに完済することで、信用情報の改善を図る。

■自己資金を増やす

頭金を多く入れることで、金融機関のリスクを減らし、審査を通りやすくする。

審査の前に個人信用情報を確認しておく

なるほど。

信用情報の状態を事前に確認して、できる対策をしておくことが重要なんですね。

その通りです。

信用情報が原因で審査に落ちるケースは意外と多いので、しっかりと準備しておくことが大切です。

勤務先や雇用形態が審査に与える影響

続いて『勤務先や雇用形態が審査に与える影響』について解説お願いします。

承知しました!

住宅ローン審査では、申込者の『安定した収入』が非常に重要視されます。

勤務先や雇用形態は、その安定性を判断する大きなポイントになります。

審査で有利となる条件

具体的に、どのような勤務先や雇用形態が有利なんでしょうか?

基本的には以下のような順番で評価されることが多いです。

- ・公務員/上場企業の正社員:最も安定性が高い

- ・大手企業/中堅企業の正社員:安定しているが、業績により変動もあり

- ・中小企業の正社員:規模や業績によって評価が変わる

- ・契約社員/派遣社員:安定性が低く、審査が厳しくなりがち

- ・自営業/フリーランス:安定収入の証明が難しいため、審査基準が高め

やはり公務員や大企業の正社員は有利なんですね。

契約社員や派遣社員の場合、審査に通るのは難しいのでしょうか?

■契約社員や派遣社員でも審査に通る

確かに契約社員や派遣社員は審査が厳しくなりがちですが、通るケースもあります。

以下のポイントを押さえると、審査に通る可能性が高まります。

まずは、契約社員や派遣社員の人でも、住宅ローン申込み資格がある銀行を選ぶことが最も大切です。

それを踏まえて・・・

- ・勤続年数が長いことをアピール:同じ職場で2年以上勤務していると有利)

- ・年収が安定していることを証明:直近の源泉徴収票や給与明細を提出)

- ・自己資金を増やす:頭金を多めに入れることで信用を高める)

- ・配偶者との収入合算を検討:夫婦でローンを組むと審査に通りやすい)

契約社員や派遣社員でも、しっかり準備すれば審査に通る可能性があるんですね。

その通りです。

大切なのは、契約社員や派遣社員であっても、申込み資格がある金融機関を選ぶということです。

銀行によって審査基準が違うということですね。

個人信用情報と住宅ローン審査についての記事はこちら

個人信用情報と住宅ローン審査 ~ 異動や延滞情報が審査に与える影響

その他の要因と対策

健康状態も審査の対象となります

続いては『その他の要因と対策』について解説お願いします。

住宅ローン審査には、信用情報や勤務先以外にも、さまざまな要因が影響します。

例えば…

- ・健康状態:団体信用生命保険に加入できるか

- ・借入希望額と年収のバランス:返済比率が高すぎると審査落ちの原因に

- ・他の借入状況:キャッシングやリボ払いが多いとかなり厳しいです

■キャッシングが有ると不利になる

それはなぜですか?

自動車ローンやショッピングローンは目的があって借りますよね?

だけど、キャッシングはお金を借りるだけで目的がなく、大半は生活資金に使われます。

わかる気がします。

■奨学金の借入れは記録されない

それでは奨学金の借り入れは、どうなりますか?

奨学金を借りただけでは、個人信用情報に記録はされません。

ただし延滞すると記録されるため、場合によっては住宅ローン審査に影響しますので注意が必要です。

住宅ローン審査では、想像以上に細かい部分までチェックされるんですね。

その通りです。

だからこそ、事前に準備をしておくことがとても大切です。

審査に通るための具体的なチェックポイント

最後は『審査に通るための具体的なチェックポイント』について、解説お願いします。

ここまで住宅ローン審査に関する重要なポイントを解説してきましたが、 最後に『審査に通るための具体的なチェックポイント』をまとめてお伝えします。

住宅ローン審査に通るために、以下のポイントを事前にチェックしておくことが大切です。

■信用情報を確認する

過去の延滞に心当たりがある人は、CICなどで自分の信用情報を取得し、過去の延滞履歴がないか確認する。

万が一、延滞履歴があった場合は、完済し、一定期間が経過してから申し込む。

■借入状況を整理する

クレジットカードのリボ払いを完済する。

消費者金融やキャッシングの借入がある場合、できるだけ完済しておく。

自動車ローンや奨学金の影響も考慮し、住宅ローンの返済比率を計算して申込み額を調整する。

■勤続年数が短い場合は、勤続年数が1年未満でも審査申込み資格がある銀行に申し込む

例えば、フラット35や、みずほ銀行など。

その際には、入社した時から現時点までの全ての給与明細を提出して安定性を証明する。

収入が不安定な場合は、頭金を増やしたり、配偶者の収入を合算することを検討する。

■適切な借入額を設定する

返済比率(年収に対するローンの年間返済額の割合)を審査金利3.5%前後くらいで計算して35%以下に抑える。

無理のない返済計画を立てるために、銀行のシミュレーションツールを活用する。

■団体信用生命保険の加入要件を確認する

健康状態によっては団信(団体信用生命保険)に加入できない場合があるため、事前に健康診断を受けておく。

持病がある場合は、団信に加入しなくてもよいフラット35などの住宅ローンを検討する。

■複数の金融機関で相談する

金融機関によって審査基準が異なるため、一つの銀行だけでなく、複数の銀行やフラット35を比較検討する。

事前審査を受けて、どの銀行なら通りやすいか確認する。

なるほど!

こうしたポイントをしっかりチェックしておけば、住宅ローン審査の不安が軽減されそうですね。

その通りです。

住宅ローン審査は事前の準備が非常に重要です。

特に信用情報や借入状況の整理、収入の安定性の証明など、審査に影響を与える要因をしっかり対策しておけば、スムーズに審査を通過できる可能性が高まります。

なるほど。

田中先生、今回も大変勉強になりました。

ありがとうございました!

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ■ 控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2025年版-

- ・仲介手数料 かんたん計算機

- ・子育てエコホーム支援事業セルフチェック

- ・諸費用比較チェッカー

- ■ 耐震 査定

- ・耐震性能セルフチェック

- ・みらい価値診断

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較