【住宅ローン】2026年 変動金利 上昇リスクと5年125%ルール

今回のテーマ『一生、支払い続けるのか?住宅ローン!繰上返済の考え方とテクニック!』

【住宅ローン】2026年 変動金利 上昇リスクと5年125%ルール|一部繰上げ返済で10年短縮!

一生、支払い続けるのか?——

住宅ローンと聞くと、何年返済を想像しますか?

25年、35年、今では、50年返済という商品も出てきました。

完済時年齢80歳まで、一生、住宅ローンを支払い続けるのか?

多くの人は、途中で繰上返済をして、早めに完済したいと考えているのではないでしょうか?

しかし、繰上返済の知識を知らないと、老後の資金計画が大幅に狂ってしまいます。

そこで、今回は、繰上返済の考え方とテクニックについて深掘り解説していきます。

本日のテーマはこちらです。

『一生、支払い続けるのか?住宅ローン!繰上返済の考え方とテクニック!』

今回も非常に興味深いテーマですね。

田中先生、本日もよろしくお願いします。

はい。よろしくお願いします。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

住宅ローン返済の長期化と年齢上限

ローンは50年時代へ…4.4倍の人気!返済総額は1000万円以上増額も

マイホームを購入する際の住宅ローンにいま、異変が起きています。

返済期間の長いプランが注目を集めていて、最長で50年というローンも申し込みが急増しています。出典:Sitakke

最近、住宅ローン返済の長期化が話題になっていますよね。

そうなんですよね。

返済期間が最長50年の住宅ローンが出てきましたよね。

借入可能額の試算

例えば・・・

- 住宅ローン金利:1%

- 月々の返済:10万円

- 35年返済:借入可能額 約3,500万円

- 50年返済:借入可能額 約4,700万円 となります。

結構、予算が伸ばせますね。

■長期化の注意点と対象条件

感覚的には『返済期間を延ばして月々の返済額を薄める』という感じですね。

注意点として・・・

- ・35年返済でも50年返済でも、完済時年齢は原則80歳。

- ・50年返済を利用できる人は、30歳以下の人。 ということになります。

年齢から逆算する上限年数

ということは、自分(中島)は、今39歳だから、80-39=41で、最長41年返済まで組めるということですね。

そういうことです。

私は52歳だから、80-52=28で、最長28年返済までしか組めないということです。

なるほど。『35年ローンを組める年齢は45歳まで』ということなんですね。

そうです。

住宅ローンを借りる際に、年齢(若さ)は大きな武器になるということです。

若いうちに住宅ローンを組むことにより、長期で住宅ローンを組めます。つまり物件の選択の幅が広がるということです。

- ・最長50年ローンが登場

- ・金利1%・月10万円なら35年で3,500万円、50年で約4,700万円

- ・完済時年齢は原則80歳

- ・50年返済の利用対象は30歳以下

- ・借入可能な返済年数=80−現在年齢

- ・若いうちの借入は選択肢拡大に寄与

老後と完済時年齢の不安

日本人の平均寿命は 女性87歳 / 男性81歳

だけど田中先生。

50年返済でも、35年返済でも、完済時年齢は80歳じゃないですか?

日本人の平均寿命って、女性87歳 / 男性81歳 なんです。

完済時年齢80歳となると、「一生、住宅ローンを支払い続けなければならない」ってことになりませんか?

何も考えず、無計画で住宅ローンを組むと、そうなってしまうかもしれません。

やっぱりそうですか?

さすがに後期高齢者になって、年金生活の中で住宅ローンを返済し続けるのは、安心な老後生活からほど遠いイメージがします

私たちの老後は、今よりも貰える年金が少ないと言われていますので、老後にかかる住まいの費用は切実ですよね。

そうなんです。

だから自分も、一生、家賃を払い続けるというのは嫌だから、マイホームを買おうと検討しているんです。

だけど「家を買っても、一生、住宅ローンを払い続けるのでは意味が無い」とも思ってしまうんです。

なるほど。確かにそうですよね。

- ・完済時年齢は35年でも50年でも原則80歳

- ・平均寿命を踏まえると老後の返済継続が不安材料

- ・無計画な借入は老後負担を増やし得る

- ・年金水準低下の見込みで住居費の設計が重要

- ・「買う=家賃回避」でも返済設計が伴わなければ意味が薄れる

繰上返済をどう設計するか

繰上返済のルール

そこで検討するのは『繰上返済』ですよね。

繰り上げ返済は、やっていきたいと思います。

よく、不動産会社の営業マンやFPの人は

「35年や50年など、長期でローンを組んでも、途中で繰上返済をすれば期間は短くなります」

という感じで、お話する人が多いです。

だけど住宅ローンの繰り上げ返済のルールについて、具体的に理解できる営業マンやFPの人って非常に少ないんです。

そうなんですか?

住宅ローンは、お金と年齢の時間軸のお話ですので、数字で理解しなければいけないのに、「何となく」の感覚で説明されて、理解した感じになっている人が多いんです。

確かに。

今まで田中先生に変動金利が決まる仕組みなどを教えてもらって、自分なりに理解したつもりでしたが、住宅ローンを借りたあとの繰上返済については、全然理解していませんでした。

そこで、変動金利の『5年 / 125%ルール』などの金利変動の仕組み。そして、繰上返済をすると返済期間や返済額にどのような影響があるか?

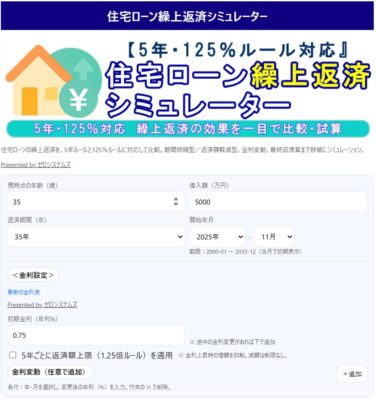

ということについて、今回ゼロシステムズで開発した【住宅ローン繰上返済シミュレータ】を使って解説します。

繰上返済シミュレータ入力画面

【繰上返済シミュレータ】はこちらです↓

使い方を動画で確認

該当部分から再生します

- ・繰上返済は長期ローン設計の要

- ・現場でも繰上返済ルールの理解不足が多い

- ・住宅ローンは年齢×資金の時間設計が重要

- ・「なんとなくの説明」ではなく数値で把握

- ・5年・125%ルールと繰上返済の影響を可視化

- ・専用シミュレータで期間短縮や返済額変化を検証

5年 / 125%ルールと定期的な繰上返済の設計

[5年ごとに返済額上限(1.25倍ルール)を適用]というチェックボックスは何ですか?

それは『5年 125%ルール』のことです。

『5年 125%ルール』とは・・・

- ・金利が上昇しても、返済額は返済開始日から5年ごとしか見直しされない

- ・5年以内に金利が急上昇して、5年目に見直しされる返済額は、それまでの返済額の 1.25倍までしか上昇させません

返済額は5年間据え置き

なるほど。

住宅ローン金利が急上昇しても、返済額が家計に大きく影響しないようにする配慮ですね。

そういうことです。

だから変動金利といっても、返済額は5年間は変わらない。これを一般的に『5年 125%ルール』と呼んでいます。

すべての銀行で採用しているわけではない

『5年125%ルール』は、どこの銀行でもあるんですか?

はい。殆どの銀行に『5年125%ルール』があります。

ただし、ソニー銀行 / SBI新生銀行 / paypay銀行 などの、比較的新しくできたネット銀行系には、このルールがありません。

『5年125%ルール』が無くても不利になるとは限らない

それはユーザーとして不安要素になりませんか?

そんなことはありません。

『5年 125%ルール』は、あくまでも返済額を抑えるものであって、実際は利息の支払いが増えることになります。知らぬまにユーザー側の金利負担が増大することになっているのです。

意味ないじゃないですか!?

未払い利息というリスク

そうなんです。

金利が急上昇したときには、返済額の上限を超える利息分は『未払い利息』として元金に繰り越されます。この未払い利息分を、最後にまとめて返済しなければならない可能性が生じるということです。

35年間払っても、まだ借金が残っているということですか?

そういうことです。そこが変動金利の怖いところです。

■例外的な金利急騰時に顕在化

それって住宅ローンの借金地獄じゃないですか!?

なんだか変動金利で借りるのが怖くなりました。

とはいえ、未払い利息が発生する状況は、日本国内で異常事態的な金利上昇が起きた場合に限ったことですので、それほど心配しなくても大丈夫でしょう。

この未払い利息についても、シミュレータで再現してみますね。

未払い利息についてシミュレート

該当部分から再生します

5年ルールがあると、金利変動から返済額変動までのタイムラグ分の利息が余分にかかるということです。

利息が余分にかかる意味がわかりました。

長い年月で考えると、個人的には許容範囲かと思います。

それよりも、70歳を超えてからも月々10万の返済を続けるのは、結構きついのではないかと心配になってきました。

やはり、繰上返済した方がいいということですか?

そういうことです。

住宅ローン設計時の注意点

住宅ローンを組むうえで注意したいポイントとして、後から返済額を下げることはNGと言う事です。

早く完済したいからと、ボーナス払い や 高い返済額 でローンを組んでしまって、何らかの事情で返済が苦しくなってしまった時に、「返済が苦しいから月々の返済額を低くしてください」と、お願いすることは金融事故と同じような扱いになります。

それは、ちょっと怖いですね。

■余力を残す返済設計

ですので

- ・月々の支払は出来るだけ抑える

- ・家計に余力を残した状態でローンを組む

- ・余力は積立て貯蓄や積立て投資で運用して繰上返済をしていく

なるほど。苦しくなったら積立貯蓄や繰上返済を中断すれば良いだけですからね。

そういうことです。

住宅ローンの返済は、積立貯蓄や積立て投資ができる余力を残しておかないと、繰上返済ができなくなります。

- ・5年・125%ルールは返済額の上限を抑える仕組み

- ・返済額は抑えられても利息負担は増え得る(未払い利息化のリスク)

- ・未払い利息は元金に繰り越され最終清算が必要になる可能性

- ・異常な金利上昇時のみ発生しやすいがタイムラグ利息は常に意識

- ・70代以降の返済負担回避には定期的な繰上返済が有効

- ・毎半期10万円の繰上で利息約580万円・期間63か月短縮の例

- ・返済額を後で下げる依頼は要注意。最初は低め設定+余力で積立→繰上が安全

積立×定期繰上で65歳完済を狙う設計

自分(中島)だったら、どのくらいのペースで繰上返済していけば良いでしょうか?

それを見極めるのに、この【繰上返済シミュレータ】が役に立ちます。

中島さんは、何歳までに住宅ローンを払い終えたいですか?

そうですね。35年でローンを組みますけど、できれば年金が支給される65歳には完済したいです。

該当部分から再生します

目標年齢から逆算する繰上戦略

なるほど。

それならば、住宅ローン繰上返済用に毎月3万円を積立貯蓄してください。

その内の2.5万円は、半年に1回まとめて繰上返済。

残りの5千円は、最後にまとめて繰上返済する為に積立てし続ける。

それだけで良いんですか?

はい。

月々2.5万円なら年間で30万円です。

半年に1回、定期的に15万円を繰り上げ返済。そして5千円を65歳まで積立投資にしてください。そうすれば150万円以上貯まります。

月々5,000円でも、25年も積立てたらそれだけ貯まりますね。

そこでシミュレーターの償還表 319回目の借入残高を見て下さい。

149万円ですね。

そうです。

319回目(2052年10月)に、定期的な繰上返済15万円に加えて、その150万円で繰上返済をすれば、残債が0円になります。

おおっ!

繰上返済をすることで、

支払利息の総額は 214万円安くなって、

101ヵ月短縮して、

目標の65歳で住宅ローンが終わる。

ということですね。

そういうことです。

シミュレータを使うと、金額や年齢などが具体的にわかるから、凄く良いですね!

良いような悪いような・・・ですけどね。ぜひ試してみてください。

それでは、今回は以上とさせていただきます。

本日も勉強になりました。

田中先生ありがとうございました。

ありがとうございました。

- ・目標年齢(例:65歳)から逆算して繰上計画を設計

- ・毎月3万円のうち2.5万円は半年ごと繰上、5千円は期末一括用に積立

- ・半年ごと15万円+満期前に150万円でゼロ化するシナリオ

- ・例では利息▲214万円、期間▲101か月、65歳で完済

- ・定額積立×定期繰上で家計の余力を保ちつつ前倒し

SNSからも質問を受け付けております

ゼロシステムズお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較