【住宅ローン金利】金利タイプ選択の目安

固定金利を選ぶべき人 変動金利を選ぶべき人

【住宅ローン金利】固定金利を選ぶべき人。変動金利を選ぶべき人。

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第450-1回目 (2023年3月16日放送分 前半)となります。

今回の話題

【住宅ローン金利】固定金利を選ぶべき人。変動金利を選ぶべき人。

今回のテーマ『住宅ローン金利タイプ選択の目安』

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは。

番組MCのフジコで御座います。

ラジオ放送は450回となりました

田中先生、本日も宜しくお願い致します。

はい! よろしくお願いします。

今回で450回目の放送です。

続けることに意義があるという気持ちでやっています。

『継続は力なり』ですね。

早速ですが、田中先生、本日は、どんなお話を頂けるのでしょうか?

今回は、

- 住宅ローン金利タイプ選択の目安

- ・理屈で考える人は、変動金利派

- ・感情で考える人は、固定金利派 というテーマでお話ししていきます。

今回も興味深いテーマですね。

それでは、フジコさん。

リスナーさんからの質問をご紹介お願いします。

承知しました。

ラジオネーム『高田さん』からのご質問です。

■これから住宅を購入する人は、変動と固定どちらが良いと思いますか?

こんにちは。

いつも皆さんの放送を楽しみにしています。

私は、これから建築をする新築一戸建てを契約しました。

完成引渡しは、8月末を予定しています。

住宅ローン事前審査は、みずほ銀行で通りました。

今のところ、

変動金利:0.375%

返済期間:35年

借入:4,000万円の予定です。

本審査はこれからです。

田中先生もモゲ澤先生も4月から日銀総裁が植田さんになっても低金利政策は変わらないとおっしゃっていますが、心のどこかで『やっぱり金利が高くなったら心配』という不安があります。

金利が上昇しない全期間固定金利にも後ろ髪を引かれています。

全期間固定金利でしたら、りそな銀行の1.465%が良いでしょうか?

これから住宅を購入する人は、変動と固定どちらが良いと思いますか?

もちろんケースバイケースでしょうけど、アドバイスお願いします。

ラジオネーム『高田さん』からのご質問

ラジオネーム『高田さん』ご質問ありがとう御座います。

まず、新築一戸建てのご契約おめでとう御座います。

完成まで楽しみですね。

さて、

変動と固定どちらが良いか?

ということですが・・・

- ・理屈で考えられる人:変動金利がおススメ

- ・感情で考える人:固定がおススメ

それは、どういうことですか?

変動金利がおススメの理由

まず、変動がおススメの理由を説明します。

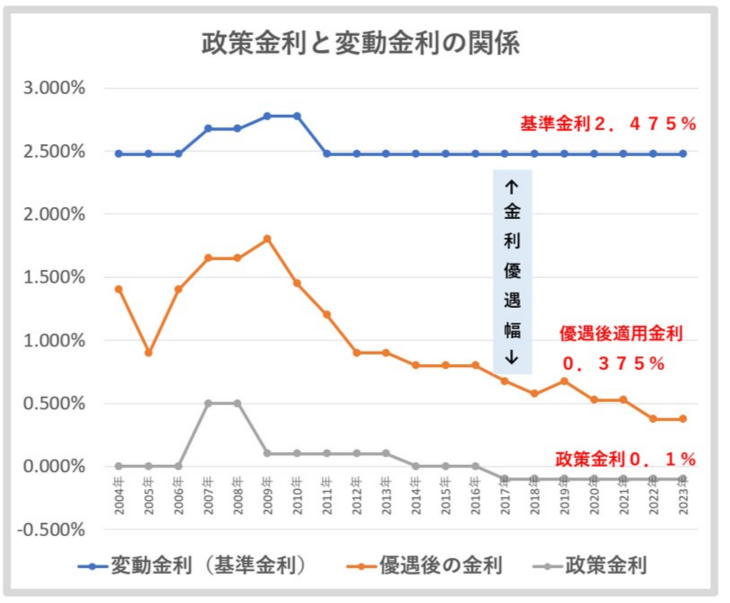

変動金利は、日銀の政策金利(短期金利)の影響を大きく受けます。

現在、金融緩和政策の一環で、政策金利は、マイナス0.1%を保っています。

このマイナス金利の影響で、住宅ローン変動の基準金利は、2.475%前後を維持しています。

そこから、例えば、みずほ銀行であれば、審査次第では、最大でマイナス2.1%優遇されて、変動金利0.375%が適用されています。

もし、日銀の金融政策が転換されて、政策金利が上昇したら、いわゆる利上げをされると、変動金利も上昇するという理屈です。

■政策金利と変動金利の関係

政策金利と変動金利の関係

ただ、利上げするといっても急激に1%上昇するということはあり得ません。

政策金利が利上げに至るまでには、景気が良くならなければなりません。

景気が良くなる前に、先走って利上げしてしまうと、景気回復に急ブレーキをかけることになりますので、再び、日本は不況に陥る可能性が高くなります。

そのため、日銀は、金融政策の転換には慎重な姿勢を保っています。

景気が良くなるというのは、『持続的かつ安定的に、物価と賃金が上昇する。』ということが大前提です。

でも、今は物価が凄く高くなっていますよね?

おっしゃるとおり、物価は高くなっています。

しかし、先日、厚生労働省から公表された実質賃金はマイナス4.1%と大幅ダウンしています。

『物価が上昇しているのに賃金が低下している。』

これは、どういうことですか?

これは、

『景気が良くなったから物価上昇している』のではなく、

『コストプッシュ型のインフレ』であることを示しているのです。

要するに、モノの価格だけが高くなっているということです。

なるほど。

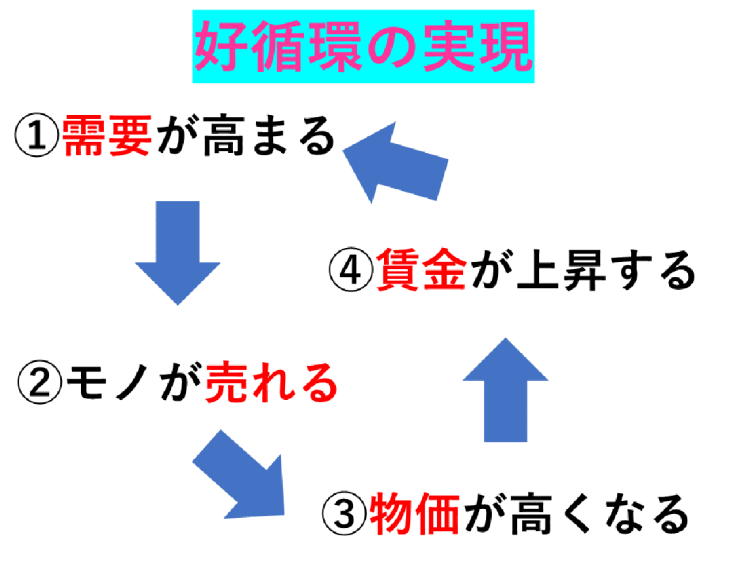

景気が良くなるというのは、

①需要が高まり→②ものが売れるようになり→③物価が高くなり→④賃金が上昇する

■良い経済のサイクル

良い経済のサイクル

この①~④のサイクルを繰り返す、経済の好循環が実現しなければ、景気が良くなったとは言えません。

この好循環が実現できれば、日銀は、持続的かつ安定的に物価と賃金が上昇して景気が回復したと判断して、金融緩和政策を転換することになります。

でも、マスコミの一部では、

『新総裁になったら金融緩和政策を見直すのでは?』

と報道していますよね。

それは、正確にいうと、金融緩和政策を『転換』するのではなく、『一部修正』をする可能性があるというだけの話です。

例えば、昨年末に行なった、イールドカーブコントロールの上限引き上げや、指値オペの実施については、金融緩和政策の『転換』でなく『一部修正』ということです。

この一部修正の影響で、住宅ローンの10年以上の固定金利が上昇しました。

変動金利は、全く影響を受けずに、低金利を保っています。

そこで、心配するのが、

『そのうち変動金利も急上昇するのではないか?』

ということですが、

もし、金融緩和政策を転換して、政策金利を上昇するにしても、マイナス0.1%を、まずは、0%、その後、プラス0.1%程度の上昇です。

この程度では、変動金利に大きな影響はありません。

仮に、そのまま、この政策金利の利上げ分を、変動金利に反映したとすると、

0.375%→0.475%→0.575%ということです。

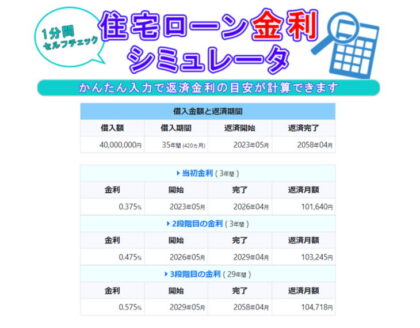

住宅ローン金利シミュレータで試算

これを、ゼロシステムズの『住宅ローン金利シミュレータ』で計算してみました。

住宅ローン金利シミュレータ

ご質問者様の場合

借入額:4,000万円

- 1年目から3年目

- 金利:0.375%

- 返済:月々101,640円

- 4年目~6年目

- 金利:0.475%

- 返済:月々103,245円

- 7年目以降

- 金利:0.575%

- 返済:月々104,718円

金利0.375%と金利0.575%の、月々の返済額の差は約3,000円です。

■シミュレーション結果

金利シミュレータ – 結果

借り入れ4,000万円だと金利が0.2%上昇したくらいでは、思ったほど返済額は高くならないのですね。

そうなんですよ。

ただ、もっと金利が上昇する可能性だってありますよね?

もちろんです。

ただ、今後、日本では、人口減少が問題とされています。

人口減少が進むと、消費の需要が落ち込みます。

そのため、景気を冷え込ませないために、現在のような金融緩和政策を続ける必要があります。

そのため、今後も大幅な金利上昇は考えられない経済構造であると言えます。

固定金利がおススメの理由

そうなんですけど、やっぱり将来の金利上昇は心配です。

そうなんです!

そこなんですよ。

『今後日本では、金利上昇は起こり難いですよ。』

と理屈で説明されても、

気持ちや感情では『やっぱり心配』と言う人も少なくないと思います。

住宅ローン返済は、35年返済と長期にわたります。

現在、35歳の人であっても、完済するころには70歳です。

ここで、固定金利がオススメな理由を説明しますね。

この先、長い将来何が起こるか分かりません。

その間、『金利が上昇するかもしれない』という報道が流れるたびに不安になって気を病んでいては、せっかく購入したマイホームで幸せに過ごすことが出来ないかと思います。

そのように

『金利上昇に怯えて、これから35年過ごすのは、精神衛生上耐えられない!』

という人は、

返済額は高くなってしまうけど、35年全期間固定金利を選択した方が良いかと思います。

ちなみに、ご質問者様が迷っている、りそな銀行の全期間固定金利1.465%は、確かに、全国区で使える銀行の中では、最も低い固定金利で、おススメです。

ご質問者様の場合は、8月に完成引渡しということですので、まだ、引渡しまで4カ月ほど猶予があります。

長期固定金利は、その時の長期国債利回りにリアルタイムで反映されていると言っても良いくらい常に変わります。

そのため、引渡しの少し前に、世の中の金利状況を再確認して、今よりの条件が良い銀行があるようであれば、その時に申込みし直して、ベストな住宅ローンを選んだ方が良いと思います。

そのタイムリミットは、残金決済予定の1ヵ月半くらい前までだと思います。

参考にしてください。

引渡しの1ヵ月半くらい前なら、銀行を変更しても大丈夫なのですね。

金消契約をしていなければ、変更は問題ありません。

なるほど。

あとは、変動か固定かを検討するだけということですね。

まとめ:変動と固定 それぞれ合う人のタイプ

今日のお話をまとめますと・・・

世の中で、金利上昇の報道がされても、ブレないメンタルを持っている人は、変動金利を選ぶべき。

逆に

金利上昇の報道があると心配で気持ちが耐えられないという人は、全期間固定金利を選ぶべき。

ということです。

なるほど。

そのような理由から、

- ・理屈で物ごとを考えられる人は『変動金利派』

- ・心配性で感情を優先して考える人は『固定金利派』

おっしゃる通りです。

今回は以上となります。

田中先生。

今回もありがとう御座いました。

変動金利と固定金利についての記事をご覧ください↓

【住宅ローン金利】固定金利を選ぶべき人。変動金利を選ぶべき人。

- 住宅ローン お役立ちツール

- ・住宅ローン審査シミュレーション

- ・住宅ローン金利シミュレータ

- ・諸費用比較チェッカー

- ・住宅ローン控除シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・こどもエコすまい支援事業セルフチェック

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較