【火災保険】専門家に聞く『正しい火災保険の加入方法』

~家財補償の必要性 / 土砂崩れは水災オプション / どこを窓口にすれば良い?~

【火災保険】専門家に聞く『正しい火災保険の加入方法』

~家財補償の必要性 / 土砂崩れは水災オプション / どこを窓口にすれば良い?~

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第462-2回目 (2023年6月22日放送分 後半)となります。

今回の話題

【火災保険】専門家に聞く『正しい火災保険の加入方法』

~家財補償の必要性 / 土砂崩れは水災オプション / どこを窓口にすれば良い?~

今回のテーマ『火災保険の正しい加入方法』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは。

番組MCのフジコで御座います。

後半も、田中先生と井口先生にお話を伺っていこうかと思います。

引き続き宜しくお願いします。

後半も、ファイナンシャルプランナーの井口先生に火災保険についてお話を伺っていきます。

井口先生、よろしくお願いします。

宜しくお願いします!

前半は

『2024年は火災保険が値上がりする。』

というお話でしたが、

後半は、どんなお話をいただけるのでしょうか?

後半は、

『火災保険の正しい加入方法について』

というテーマで井口先生にお話を伺っていきます。

井口先生、番組後半も宜しくお願いします。

後半も、リスナーさんから今回のテーマに関連したご質問を頂いているので、フジコさん、ご紹介していただけますか?

リスナー様からの質問

承知しました。

ラジオネーム:石井ちゃん さんからのご質問です。

■どこで火災保険に入れば良いのかわかりません

いつもYouTubeで楽しく観ています。

先日、新築を契約して今月末に引渡しを受ける予定です。

不動産会社、銀行、売主のそれぞれから火災保険の見積もりがきました。

どこで入れば良いのかわかりません。

良きアドバイスをいただければと思って質問しました。

宜しくお願いします。

ラジオネーム:石井ちゃん さんからのご質問

ラジオネーム:石井ちゃん。

ご質問ありがとうございます。

ラジオネーム:石井ちゃん のいうとおり、建売住宅を契約すると、

売主からも『火災保険の見積もりを出させてください。』ということで、保険の見積もり依頼書に署名させられます。

住宅ローンを利用する銀行からも火災保険の提案がきますので、どこで加入するのか正解なのかがわからなくなりますよね。

井口先生どうなのでしょう?

確かに、そのような質問は良く頂きます。

順を追って解説させていただきますね。

正しい火災保険の加入方法

火災保険の予算と加入するタイミング

まず

『火災保険の予算と、加入するタイミング』

という点について教えてください。

承知しました。

新築であれば、火災保険の保険料は初期コストに関わります。

全体的な予算を考慮する中で・・・

- ・5年一括払いにするか?

- ・1年払いにするか?

これに、よって保険料が大きく違ってきます。

違いを検証するために、取得1ヵ月前くらいには、どれくらいの予算なのかを確認した方が良いです。

加入するタイミングについては、金消契約までには加入手続きをしておいた方が良いです。

直前で慌てることなく、余裕を持って手続きを進められます。

余裕を持って検討して、金消契約までには加入しておくと良いと言うことなんですね。

保険開始日はいつからにすれば良いか

それでは『保険開始日はいつからにすれば良い』のでしょうか?

補償開始は、建物引き渡しと同時のタイミングです。

ローン決済をして建物の登記が自分のものになるタイミングで保険加入していないと、無保険になってしまいます。

そのタイミングで被災してしまうと、大きな財産を失う事になります。

しかも住宅ローンは残ります。

多くの金融機関は、引き渡し日までに保険加入を推奨(強制)していると思って下さい。

引き渡しの時に

「火災保険はこれから検討します。」

と、言う方が、たまにいらっしゃいます。

その時は「早く入らないとダメですよ!」と注意しています。

無保険は怖いですからね。

保険金額の考え方

それでは、次に『保険金額の考え方』について教えてください。

保険金額の考え方については、それが注文建築なのか分譲住宅なのかによって変わってきます。

注文建築なら 建物の金額 = 保険金額 となります。

分譲住宅の場合は、いわゆる再調達価額を保険会社が提示します。

イメージとしては同じ構造/大きさの建物を今新築で建築するのにいくらかかるかで考えます。

この簡易評価金額は幅があります。

例えば100㎡前後木造在来建物の場合、

評価金額は1,400万円~2,800万円となり、この範囲内で保険金額を設定することになります。

通常はだいたい真ん中近辺の数字で設定していれば、もし全焼してしまった場合でも、ストレスなく建て直しができるかと思います。

この評価金額は物価上昇もあり、毎年上昇傾向にあります。

もし長期契約の保険期間内で変更したい場合は、差額を支払えば増額手続きも可能です。

正しい火災保険の加入方法

それでは次に『家財補償の必要性』について教えてください。

家財の補償は、とても重要です。

住宅取得時は建物の補償にばかり目が行きそうですが、火災で家が燃えてしまえば、家の中にある家財も一式損害がでていしまいます。

保険に加入しておかないと、家財を買い直す費用が家計を直撃します。

現金がないとしても、家財を買い直すために融資を受けるということは、通常は不可能です。

フリーローンやキャッシングなどして手当てすることになります。

火災の原因が貰い火で被害者となったケースでも、失火法により火元には損害賠償請求できません。

保険未加入の個人の自己責任となるのです。

火災だけでなく

- ・落雷で電化製品が壊れた

- ・盗難によって現金が盗まれた

家財保険は建物と別に、後からでも保険加入ができます。

ですが、建物と一緒に加入することによって建物/家財セット割引などを準備した保険もあるので、最初から加入することをおすすめします。

加入金額は家族構成や趣味趣向によって様々ですが、家族世帯であれば、最低でも500万円~1,000万円は準備するといいと思います。

確かに、家財保険は軽視されやすい傾向にありますが、大事ですよね。

地震保険の必要性

それでは次に『地震保険の必要性』について教えてください。

火災保険では地震による火災や破損は補償対象外となっています。

火災により半焼以上の場合は5%の見舞金がでますが、他は何もありません。

公的補償として、自然災害で大きく罹災した際に『被災者生活再建支援制度』 という仕組みがあります。

これは、建物全壊で再建築するという条件で最大300万受け取れるという制度です。

しかし、それでも十分ではありません。

現在、地震保険料はとても高いのですが、それだけリスクも高いという事の現れです。

経済的にゆとりがなければ、やはり地震保険を利用してリスクヘッジしておいた方が良いです。

所得控除も受けられます。

過去の事例では、家財の地震保険の方が認定しやすいと聞いたことがありますので、なおさら家財の補償はおすすめです。

地震のときに発生した火事については、火災保険が下りないですから地震保険は大事ですね。

土砂崩れは水災オプション

次に『ハザードマップに入ってなければ水災オプションは要らないのか?』と、よくご質問を頂くのですが、どうなのでしょうか?

ハザードマップで床上浸水の可能性がなくても、土砂崩れの可能性がある場合は、水災オプションに入った方が良いです。

土砂崩れについては、水災オプションから補償されるからです。

水災リスクは立地上のリスクです。

今年もすでにあちこちで水災被害の報告がありますね。

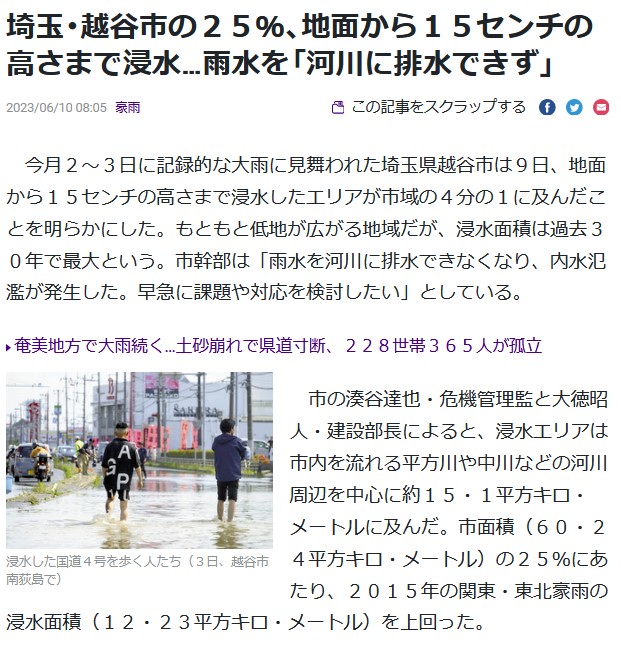

埼玉・越谷市の25%、地面から15センチの高さまで浸水…雨水を「河川に排水できず」

今月2~3日に記録的な大雨に見舞われた埼玉県越谷市は9日、地面から15センチの高さまで浸水したエリアが市域の4分の1に及んだことを明らかにした。

もともと低地が広がる地域だが、浸水面積は過去30年で最大という。

市幹部は「雨水を河川に排水できなくなり、内水氾濫が発生した。

早急に課題や対応を検討したい」としている。

保険対応できるのは、あくまでも床上浸水となります。

そのリスクがあるか否かは、地域が発行するハザードマップを参照すれば良いです。

家屋の裏に山があって土砂災害のリスクがあれば、これも水災補償でカバーしますので加入が必要です。

水災リスクが無ければ、保険で備える必要はないかと思います。

火災保険の保険料の内訳の中では、水災補償が最も高いものとなります。

これが無ければ、保険料を安く抑えることも可能です。

保険料節約のための、そのような提案をいただけるのはありがたいです。

土砂崩れは水災オプション

それでは最後に、ご質問者への回答として『保険に加入する窓口』について解説してください。

承知しました。

建売住宅を購入するときの火災保険の加入する窓口は、大きく分けて5つあります。

- 1.売主などのビルダー

- 2.仲介する不動産会社

- 3.住宅ローンの銀行

- 4.ネットなどで自分で探す

- 5.知り合いの保険代理店

そうですね・・・。

一体どこから入れば良いのでしょうか?

保険加入を検討するにあたっては様々な窓口があります。

それぞれのメリットデメリットについてお話していきます。

金融機関やビルダーさん経由の紹介

団体扱いで少しだけ安く加入も可能です。

代理店が介在しないネット系の火災保険もあります。

金融機関やビルダーさん経由

保険会社の選択肢はなく、保険事故も保険会社へ直接連絡をとるよう言われたりします。

加入件数が多いので事務的な対応になる傾向にあります。

安く簡単に加入できるのを望む方には良いかと思います。

ネット系の火災保険

自ら保険会社へ直接申込手続きを行うことになります。

そのため、補償内容、保険金額など内容を正しく把握している前提となります。

間に代理店担当者を挟むのが煩わしい方には、ネットだけで完結できるのでいいかもしれません。

(といって劇的に安くなるわけではないようです)

ゼロシステムズさんから紹介を受ける私(井口)のケース

これは私(井口)のような保険の専門家を窓口にするケースです。

複数の保険会社と保険商品を自在に提案できる代理店担当者から加入をすると、ワンストップ窓口により・・・

- ・複数の保険商品を比較できる

- ・内容の違いを確認できる

- ・事故の際に気軽に相談できる

- ・保険期間中の相談ができる

- ・満期時に改めて複数検討

- ・火災保険以外の相談も気軽にできる

とても便利な窓口になりえます。

一個人でも、損害保険や生命保険の契約商品によって担当する窓口が異なったりすると思います。

ですが、一人の信頼のおける担当者がすべての窓口だったりすると、利便性が格段に上がると思います。

保険先進国では、持つべき友人の3大職業に医師、弁護士、保険の専門家などと言われているようです。

そういう視点で加入窓口を選択するのも重要かと思います。

本当に、その通りだと思います。

それでは、井口先生。

最後に今日のお話をまとめていただけますか?

まとめ:安さだけにとらわれず内容を吟味する

承知しました。

保険商品は保険事故が生じたときに、どう役立つのかが一番重要です。

決して安くない保険を購入するわけですから・・・

事故時もきちんと保険請求ができる体制を自己責任で確立する。

もしくは、

専門家に依頼できるように準備しておく。

それによって、どのような窓口から保険に加入するかを検討されたらいいと思います。

安さだけにとらわれ、内容を吟味せずに加入をしてしまうと、イザというとき

どこの誰に?

どのように相談したら良いか?

わからなくなってしまい、保険に加入した意味が無くなってます。

なるほど。

本日も勉強になりました。

井口先生、ありがとう御座いました。

井口先生、田中先生。

ありがとうございました。

FM鴻巣フラワーラジオ 『不動産せんせい田中の教えて!不動産の知恵袋』

次回も宜しくお願いします。

【火災保険】専門家に聞く『正しい火災保険の加入方法』

~家財補償の必要性 / 土砂崩れは水災オプション / どこを窓口にすれば良い?~

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

![]()