【住宅ローン】変動金利or固定金利?フラット35シミュレーターで金利上昇シナリオを徹底比較!

今回のテーマ『金利上昇に備えよ!変動金利VSフラット35』

【住宅ローン】超低金利終わる!変動金利or固定金利?フラット35シミュレーターで金利上昇シナリオを徹底比較!

金利上昇に備えよ!

皆さんは、変動派ですか?固定派ですか?

今、超低金利時代が終わりをつげようとしています。

そんな中、固定金利のフラット35が、再び、注目され始めました。

はたして、今後、変動金利は上昇し続けるのでしょうか?

そこで、今回は、フラット35と変動金利、どちらがお得かについて、独自に開発したシミュレーターを使って徹底解説していきます。

今回のテーマは、

『金利上昇に備えよ!変動金利VSフラット35』

ということで、今回もよろしくお願いします!

よろしくお願いします。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

変動金利 VS フラット35(固定金利)

中島: 住宅ローン金利は、昨年からジワジワと上がってきていますよね。

田中:

そうですね。最近では、

「将来金利が上がったらどうなるのか?ちょっと不安です。」

というような声を耳にします。

中島: 僕も最近「やっぱりマイホームが欲しいな・・・」と思って、奥さんと色々研究をしているのですが、そこが心配です。

田中:

そうですよね。

そこで「金利上昇が心配なのであれば、全期間固定金利を選ぶと良いですよ」とアドバイスをするんですが、「今は変動の方が金利が安くてお得と言われているし・・・」と言われてしまいます・・・。

中島: 「どっちなんだい!」って感じですね。

田中: そうなんですよね。だけど、その迷う気持ちはわかります。

フラット35は金利が決まる仕組みが複雑

中島:

「今は変動の方が安いけど、将来、上がったら固定の方がお得なのかな・・・」とか堂々巡りして、どっちがお得なのか分からないです・・・。

そういう人は、やっぱり、フラット35で固定金利にした方が良いんですかね?

田中:

そうですね。

全期間固定金利を選ぶのであれば、今は民間銀行の固定金利よりも、独立住宅金融支援機構、要するに国の融資のフラット35を選んだ方がお得です。

フラット35は『ずっと金利が変わらない安心感がある』とCMされていますし、実際に固定としては金利が非常に低いです。

ただし、金利が決まる仕組みが複雑でややこしいんです。

中島: 借りる人と、買う物件によって、金利が違うんですよね?

田中:

そうなんです。

フラット35って、新築一戸建てを検討するだけでも

・借入期間

・自己資金比率

・家族構成

・省エネ性能

・維持保全

・地域連携

など、どのパターンに該当するかによって金利が変わってくるんです。その組み合わせは、約960通りにもなるんですよ。

中島: 960通りって、凄いですね。

田中: ユーザーだけでなく不動産営業の人も覚えきれない複雑な仕組みなんです。

中島: そうなると、フラット35と変動金利を比較するのも大変ですね。

田中:

そうなんです。

だから、変動と固定どっちが有利かを正しく比較するのは、プロでも簡単じゃないんです。

そこで新たに、誰でも簡単に比較できるシミュレータを作りました。今回は、こちらのシミュレータを使ってお話を進めていきます。

・変動金利は現在安いが、将来のリスクがある

・フラット35は全期間固定で安心だが、金利の仕組みが非常に複雑

・金利は物件や借入条件によって約960通りに分かれる

・比較が難しいため、専用シミュレータを開発しました

変動金利VS固定金利 比較シミュレータ はこちらです

フラット35シミュレータで試算する

フラット35シミュレータ入力画面

中島: どんなシミュレーターなのか教えてください。

田中:

まずフラット35は、借入期間によって金利が変わります。

・20年以内

・21〜35年以内

・36年以上50年以内

さらに、借入額が物件価格の90%を超える場合、金利が上乗せされる仕組みがあります。

加えて、子どもの人数や若者夫婦、省エネ性能や地域連携などによってポイントが付与されます。その合計ポイントによって、金利の引下げ幅と適用される期間が決まります。

中島: ポイントって言われた時点で、複雑で難しいです。

田中: そうなんですよね。だけど、安心してください。このシミュレーターでは、該当事項をチェックするだけで、適用金利を瞬時に確認できます。

中島: それらを入力するだけで計算してくれるんですね。

実際に入力して解説します

入力画面の解説から再生します

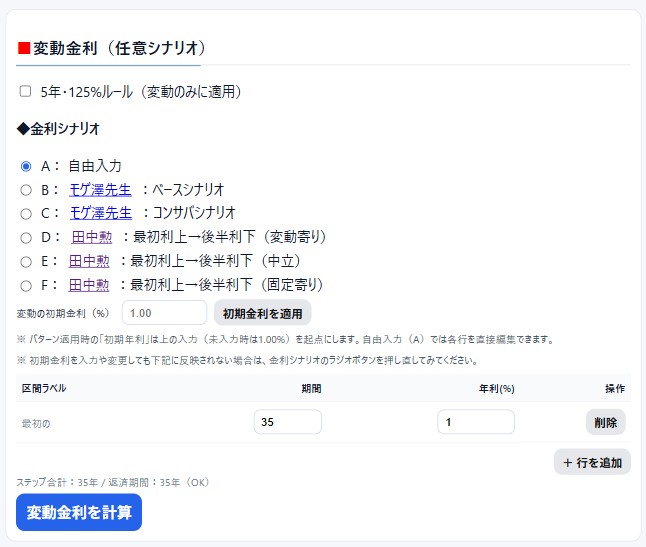

■シナリオについて

変動金利のシナリオ選択

田中:

シナリオについて説明します。

A:金利変動のシナリオを自由に入力

B:ベースシナリオ

C:コンサバシナリオ

D:変動寄りのシナリオ

E:変動と固定が大体同じくらいになる中立的なシナリオ

F:フラット(固定)寄りのシナリオ

BとCは、住宅ローン比較サービス『モゲチェック』を運営する、株式会社MFSの取締役CMO:モゲ澤先生こと塩澤 崇 氏が見立てた金利推移のシナリオです。

DとFは、私が考えた金利推移のシナリオです。

『最初は金利が上昇するけれど、15年20年後くらいには人口減少によって景気が後退して、それに伴って利下げしていく・・・』というシナリオです。

将来の変動金利の推移の見立ては任意で変更できますので、自分なりに納得がいくまで色々試してみてください。

中島: 色々と試せて面白いですね。

『モゲ澤先生』こと 塩澤 崇 氏の見立て

田中: この見立てについて、『モゲチェック』の、モゲ澤先生にお話を伺いました。

塩澤 崇(しおざわ たかし)さん プロフィール

■ 塩澤 崇(しおざわ たかし)

株式会社 MFS 取締役CMO

略歴

| 2006年 | 東京大学大学院情報理工学系研究科修了(専攻:数理情報学) |

|---|---|

| 2006年 | モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。 モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。 |

| 2009年 | ボストン・コンサルティング・グループ入社。 メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事 |

| 2015年 | 9月よりMFS取締役COO 住宅ローン比較サービス『モゲチェック』運営 |

| 2022年 | 5月~2023年8月 教えて!不動産の知恵袋 月イチレギュラー |

| 2024年 | 6月 東証グレース市場に上場 |

| 2024年 | 10月 取締役CMOに就任 |

塩澤 崇 紹介ページ – モゲチェック

モゲ澤先生のお話から再生します

中島: モゲ澤先生の金利推移の見立ては非常に参考になりますね。

田中:

Bがモゲ澤先生が想定しているベースパターンです。

Cはモゲ澤先生が考えたコンサバなシナリオパターンです。

『2027年末までに日銀の政策金利は1.5%程度まで上昇。変動金利は約1%上昇する見立て。その金利を3年ほど維持して、景気に合わせて上下を3年ごとに繰り返す』

というシナリオです。

いずれも変動金利の方が35年間での支払い利息の総額は少なくなりました。

中島: なるほど。モゲ澤先生の信念を反映していて『固定より変動の方がお得』という結果ですね。

田中: そういうことです。さすがブレない男ですね。

固定金利の方がお得になるシナリオはあるのか?

中島: それでは『変動よりもフラット35(固定金利)の方がお得になるシナリオ』は、あり得るのでしょうか?

田中:

あり得ると思います。

住宅ローンの元利均等返済は、最初の10年間で35年返済の利息の半分くらいを支払うことになります。返済は一定でも、利息は『残高×金利』で決まります。

残高は借入直後が一番大きいので、支払う利息も借入直後が一番大きいことになります。

結果として元金は少しずつしか減らないんです。

中島: 確かに「最初は元金が減り難い」って聞きますね。

■変動金利は最初の10年間で利息の半分近くを支払う

田中:

そうなんです。そして、ここが一番大事なポイントなんですが、『変動金利は借入当初の10年位を低く抑えることができれば、35年間の支払利息の総額を大幅に抑えることができる』ことなんです。

逆に『当初低金利で借りられたとしても、最初の10年間で金利が上昇してしまったら、低金利の恩恵をあまり受けられなくなる』ことになります。

中島:

なるほど。

「最初の10年間で利息の半分近くを支払う」とは、そういう意味だったんですね。

田中:

そういうことです。

そのことを踏まえて、変動より固定の方がお得になるシナリオが、パターンEのシナリオです。

変動金利で当初0.59%で借りたとします。

その後3年間で、金利が1.5%上昇します。

その後5年間は、2.09%が持続します。

しかし、景気後退で0.3%利下げされて、その後は人口減少にともない景気後退が続き、それに伴って3年ごとに0.1%ずつ利下げされて、35年後には0.89%まで金利が下がる。

という、結構悲観的なシナリオです。

中島: 金利は下っていくけれど景気が悪くなる・・・。

田中:

パターンEのグラフを一見すると、変動金利の方が金利がだんだん低くなって、お得に見えます。しかし、住宅ローンは後半で金利が下がっても、後半になればなるほど支払利息の割合が少ないので、低金利の恩恵は受けられなくなります。

結論としては、フラットの適用金利にもよりますが、最終的な支払い利息の総額は固定の方が安くなる可能性が高いということです。

中島: 最初の10年が重要ってことですね。

田中: 今回のテーマにある『備えよ!金利上昇』というのは、当初10年以内の金利上昇に備える必要があるということです。

中島: なるほど。

・変動金利は当初低くても、10年以内に金利が上昇すると恩恵が薄れる

・悲観的な金利推移(パターンE)では、後半に金利が下がっても利息負担は減らない

・結果として、フラット35(固定金利)の方が総支払額が安くなる可能性がある

・金利上昇への備えは「最初の10年」が鍵となる

納得して検討を進めることが大事

田中:

物件を決めても金利プランについては「先のことは分からないから、とりあえず変動」という人が多いのが現状です。

「金利プランは、将来、どんな感じに変動するかな?」

「固定と変動、どっちがお得かな?」

そんな疑問を、このシミュレーターを使って様々な金利変動シナリオで試算することで、自分にとって最適な選択を、納得して進めることができるはずです。

中島: 納得して進めることは、本当に大切ですよね。

田中:

住宅は、人生のおいて最も高価な買物です。そして、住宅ローンは一度借りてしまうと借換えも簡単にはできません。そのため、借りる時にはしっかり検討して、納得できる金利プランを選ぶ必要があります。

ぜひ、シミュレーターで色々なシナリオを入れて試してみてください。

・金利の将来変動や固定/変動の損得はシミュレータで試算可能

・住宅は人生最大の買い物であり、ローンの借換えは容易ではない

・納得して金利プランを選ぶために、事前のシミュレーションが重要

変動金利VS固定金利 比較シミュレータ はこちらです

なるほど。

今回も勉強になりました。

田中先生ありがとうございました。

ありがとうございました!

SNSからも質問を受け付けております

住宅ローンお役立ちツール

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ■ 控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2025年版-

- ・仲介手数料 かんたん計算機

- ・子育てエコホーム支援事業セルフチェック

- ・諸費用比較チェッカー

- ■ 耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断

- ・賃貸派?持家派?セルフチェック

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較