【住宅ローン】変動金利はどこまで上がる?住宅ローンで想定すべき金利上昇リスク

変動金利は今後も上昇する可能性がありますが、無制限に上がり続けると決めつけるのではなく、中立金利や日本の財政負担を踏まえて、返済計画にどこまで織り込むかを考えることが重要です。

変動金利上昇時代!これからは何パーセントを想定すべきか?

この記事のポイント

この記事では、住宅ローンの変動金利が今後どこまで上がる可能性があるのかを整理します。

変動金利は日銀の政策金利や短期プライムレートの影響を受けます。現在のように政策金利が上昇している局面では、住宅ローンの返済額が将来増える可能性を前提に、資金計画を考える必要があります。

ただし、金利は永遠に上がり続けるものではありません。

日本の中立金利、自然利子率、国債の利払い費、景気への影響を踏まえると、政策金利がどこまで上がるのかには一定の限界もあります。

この記事では、変動金利で住宅ローンを組む場合に何%まで想定しておくべきか、固定金利と変動金利をどう選ぶべきかを解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

住宅ローン金利はどこまで上がるのか

住宅ローン金利は上昇局面にありますが、重要なのは「どこまで上がるか」を決め打ちすることではなく、上昇した場合でも返済を続けられる計画を立てることです。

変動金利も固定金利も上昇している

住宅ローン金利は、固定金利だけでなく変動金利も上昇局面に入っています。

以前は、変動金利は大きく上がらないという感覚を持っていた人も少なくありませんでした。

しかし、日銀の政策金利が引き上げられると、変動金利にも影響が出ます。

これから家を買う人だけでなく、すでに変動金利で住宅ローンを組んでいる人にとっても、今後の金利水準は家計に直結する問題です。

金利は永遠に上がり続けるわけではない

金利が上昇している局面では、「このままどこまでも上がるのではないか」と不安になりやすいものです。

しかし、金利は永遠に上がり続けるものではありません。

景気が悪化すれば利下げ方向に動くこともあります。

物価上昇が落ち着けば、政策金利の引き上げペースが緩やかになる可能性もあります。

住宅ローン金利は、物価、賃金、為替、景気、金融政策など複数の要因で変化します。

重要なのはピークを決め打ちしないこと

変動金利が最終的に何%で止まるかを正確に予測することはできません。

そのため、「ここまでしか上がらない」と決めつけて住宅ローンを組むのは危険です。

一方で、5%や6%まで上がることを当然の前提にしてしまうと、現実的な判断がしにくくなります。

大切なのは、日銀の政策金利、中立金利、財政負担などを踏まえて、現実的な上昇幅を想定し、返済額を試算しておくことです。

- ・住宅ローン金利は、固定金利だけでなく変動金利も上昇局面にある

- ・金利は永遠に上がり続けるものではなく、景気や物価によって下がる局面もある

- ・変動金利のピークを正確に予測することはできない

- ・重要なのは、金利上昇時の返済額を事前に試算しておくこと

- ・住宅ローンは、楽観的な金利前提だけで組まないことが大切

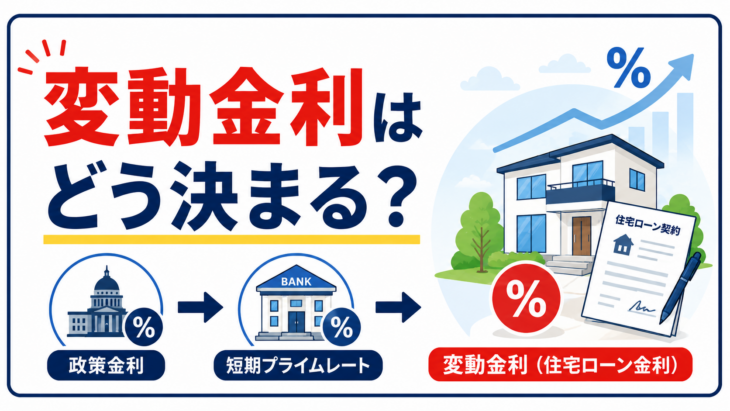

変動金利が上がる仕組み

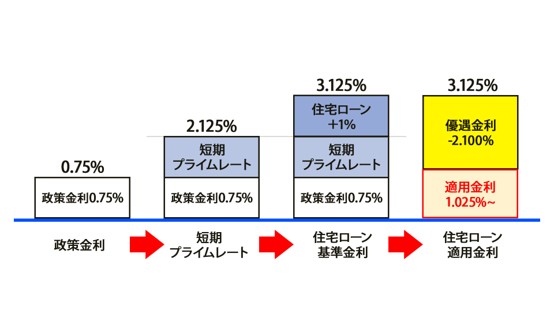

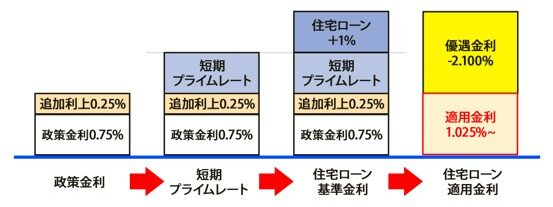

変動金利は、日銀の政策金利、短期プライムレート、住宅ローン基準金利、優遇金利という流れで決まります。

変動金利は日銀の政策金利の影響を受ける

変動金利を考えるうえで、まず確認すべきなのが日銀の政策金利です。

政策金利は、日銀が物価や賃金、為替、景気の状況を見ながら調整する金利です。

政策金利が上がると、銀行が企業や個人に貸し出す金利にも影響が出ます。

そのため、住宅ローンの変動金利も上がりやすくなります。

短期プライムレートが住宅ローン金利に影響する

政策金利は、短期プライムレートにも影響します。

短期プライムレートとは、銀行が優良企業に短期間の融資を行う際の基準となる金利です。

住宅ローンの変動金利は、この短期プライムレートをもとに決まることが多くなっています。

たとえば、短期プライムレートに一定の上乗せをしたものが住宅ローンの基準金利となり、そこから各金融機関の優遇金利が差し引かれて、実際の適用金利が決まります。

優遇金利を差し引いたものが適用金利になる

住宅ローンの店頭金利や基準金利を見ると高く見える場合があります。

しかし、実際に借りるときには、そこから金融機関ごとの優遇金利が差し引かれます。

たとえば、基準金利が3%台であっても、優遇幅が大きければ、実際の適用金利は1%前後になることがあります。

ただし、政策金利が上がれば基準となる金利も上がるため、優遇後の適用金利も上昇する可能性があります。

変動金利を選ぶ場合は、現在の適用金利だけでなく、政策金利が上がったときに自分の返済額がどう変わるかを確認する必要があります。

政策金利から住宅ローン適用金利までの仕組み:拡大します

- ・変動金利は日銀の政策金利の影響を受ける

- ・政策金利が上がると、短期プライムレートにも影響しやすい

- ・短期プライムレートをもとに住宅ローンの基準金利が決まる

- ・基準金利から優遇金利を差し引いたものが実際の適用金利になる

- ・変動金利を選ぶなら、政策金利上昇時の返済額を確認しておく必要がある

日銀はなぜ利上げをするのか

日銀が利上げをする主な目的は、物価上昇を抑え、経済が過熱しすぎないように調整することです。

政策金利は物価や賃金、為替を見て調整される

日銀は、世の中の物価、賃金上昇、日米金利差、為替などを見ながら政策金利を調整します。

物価が上がり続けると、生活費や建築費、住宅価格にも影響が出ます。

特に、円安が進むと輸入品やエネルギー価格が上がりやすくなります。

その結果、家計の負担が増え、住宅購入を検討している人にとっても資金計画が立てにくくなります。

利上げは物価上昇を抑えるためのブレーキ

政策金利を上げると、お金を借りるコストが高くなります。

住宅ローンや企業向け融資の金利が上がれば、消費や投資は抑えられやすくなります。

このように、利上げには景気にブレーキをかけ、物価上昇を抑える役割があります。

ただし、利上げをしすぎると、住宅購入や企業活動が冷え込み、景気を悪化させる可能性もあります。

今のインフレはコストプッシュ型の側面が強い

現在の物価上昇は、好景気によって需要が強くなって起きているインフレというより、原材料費、エネルギー価格、為替などの影響によるコストプッシュ型インフレの側面が強いと考えられます。

コストプッシュ型インフレでは、利上げによって物価上昇を抑えようとしても、同時に景気を悪化させるリスクがあります。

そのため、日銀は物価を抑えたい一方で、景気を冷やしすぎないよう慎重に利上げを進める必要があります。

- ・日銀は物価、賃金、為替、景気を見ながら政策金利を調整する

- ・利上げには物価上昇を抑えるブレーキの役割がある

- ・金利が上がると住宅購入や企業活動が冷え込む可能性がある

- ・現在の物価上昇はコストプッシュ型インフレの側面が強い

- ・日銀は物価対策と景気悪化リスクのバランスを取りながら利上げを判断する

中立金利とは何か

変動金利がどこまで上がるかを考えるうえで、重要な判断材料になるのが中立金利です。

中立金利は景気を過熱も冷却もしない金利水準

中立金利とは、景気を過熱も冷却もしない、ちょうど良い金利水準のことです。

金利が低すぎれば景気を刺激し、物価上昇につながりやすくなります。

反対に、金利が高すぎれば景気を冷やし、消費や投資が落ち込みやすくなります。

自動車に例えると、利下げはアクセル、利上げはブレーキです。

中立金利は、アクセルもブレーキも強く踏んでいない中立的な状態と考えると分かりやすいです。

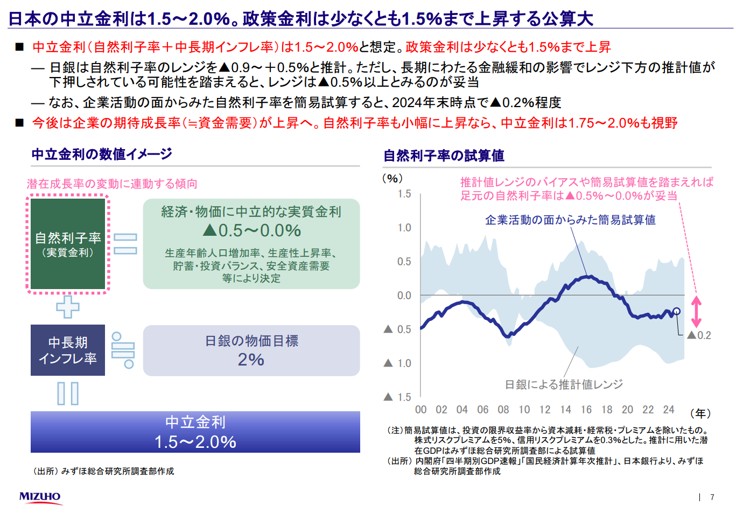

自然利子率に物価上昇率を加えて考える

中立金利を考えるときには、自然利子率という考え方が出てきます。

自然利子率とは、物価の影響を除いた、その国の経済の実力に見合う金利水準のことです。

名目上の中立金利は、自然利子率に物価上昇率を加えて考えます。

たとえば、自然利子率がマイナス0.5%から0%程度で、日銀の物価安定目標である2%を加えると、名目の中立金利はおおむね1.5%から2.0%程度という考え方になります。

日本の自然利子率と中立金利の考え方:拡大します

画像引用:みずほ総合研究所

日本の中立金利は1.5%から2.0%程度が一つの目安

日銀の資料では、日本の中立金利は一定の幅を持って推計されています。

また、民間シンクタンクの分析でも、日本の名目中立金利は1.5%から2.0%程度が一つの目安として示されています。

ただし、中立金利は正確に一つの数字で決まるものではありません。

経済状況、物価、賃金、為替、海外金利などによって見方は変わります。

そのため、住宅ローンの返済計画では、特定の数字に決め打ちするのではなく、複数の金利水準で試算しておくことが重要です。

- ・中立金利は、景気を過熱も冷却もしない金利水準のこと

- ・利下げは景気のアクセル、利上げは景気のブレーキと考えると分かりやすい

- ・自然利子率に物価上昇率を加えると、名目の中立金利を考えやすい

- ・日本の中立金利は1.5%から2.0%程度が一つの目安とされている

- ・中立金利は確定値ではないため、複数の金利水準で返済額を試算することが重要

政策金利はどこまで上がる可能性があるのか

日本の政策金利は今後も上がる可能性がありますが、2%を大きく超えて上昇し続ける前提で考えるには慎重さが必要です。

現在の政策金利はまだ中立金利を下回っている

現在の政策金利は、中立金利の目安とされる水準をまだ下回っていると考えられます。

そのため、物価や賃金の上昇が続く場合、日銀がさらに利上げを進める可能性はあります。

住宅ローンの変動金利は政策金利の影響を受けるため、今後の利上げをまったく想定しない資金計画は危険です。

少なくとも、現在よりも金利が上がった場合の返済額は確認しておくべきです。

2028年度にかけて政策金利1.5%を見込む分析もある

民間シンクタンクの分析では、2028年度にかけて政策金利が1.5%程度まで上昇する見通しも示されています。

この見通しは、住宅ローンの返済計画を考えるうえで参考になります。

もちろん、実際の政策金利は、物価、賃金、為替、海外金利、景気動向によって変わります。

そのため、1.5%という数字を確定的な予測として扱うのではなく、返済額シミュレーションの一つの条件として使うのが現実的です。

2%を大きく超える利上げは簡単ではない

政策金利が2%を大きく超えて上昇し続ける場合、住宅ローン返済だけでなく、企業の資金調達、個人消費、国の財政負担にも大きな影響が出ます。

特に、現在の物価上昇がコストプッシュ型インフレの側面を持つことを考えると、利上げをしすぎれば景気を悪化させる可能性があります。

そのため、日銀が急激に高い政策金利へ進むハードルは高いと考えられます。

ただし、これは「2%を超えない」という保証ではありません。

住宅ローンを組むときは、1.5%、2.0%、2.5%など複数の金利で返済額を試算し、家計が耐えられる範囲を確認することが大切です。

- ・現在の政策金利は、中立金利の目安をまだ下回っていると考えられる

- ・今後も追加利上げが行われる可能性はある

- ・2028年度にかけて政策金利1.5%程度を見込む分析もある

- ・2%を大きく超える利上げは、景気や財政への影響が大きい

- ・2%を超えない保証はないため、複数の金利水準で返済額を確認することが重要

金利を上げすぎると何が起きるのか

金利を上げすぎると、住宅ローン返済だけでなく、国債の利払い費や日本の財政にも大きな影響が出る可能性があります。

国債の利払い費が増加する

金利が上がると、国が発行する国債の利払い費も増えます。

住宅ローンの金利が上がると家計の返済負担が増えるのと同じように、国にとっても借金の利息負担が重くなります。

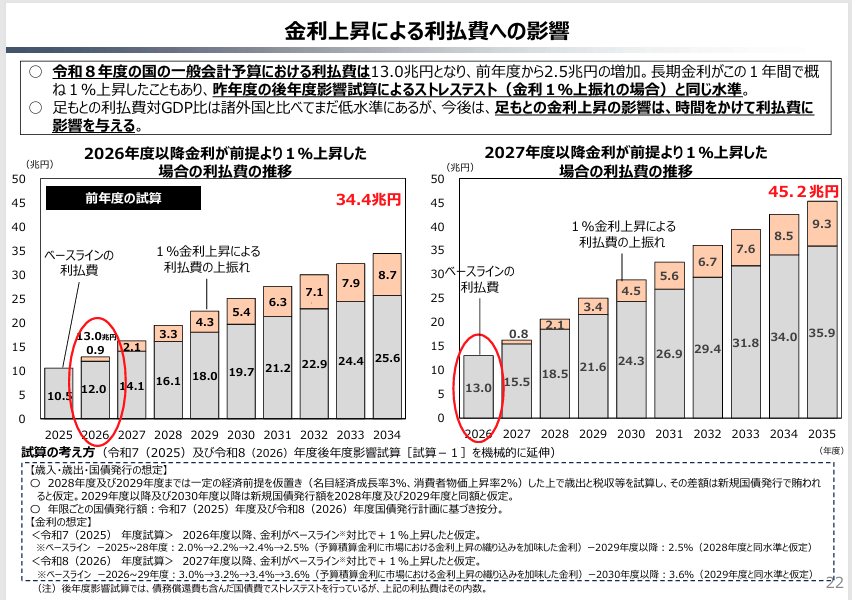

財務省の試算では、2027年度以降に金利が前提より1%上昇した場合、2035年度には国の利払い費が年間で9.3兆円増えるとされています。

これは、国の予算全体にも大きな影響を与える規模です。

利払い費の増加は国の予算を圧迫する

国債の利払い費が増えると、その分だけ社会保障、防衛、教育、インフラ整備などに使える予算が圧迫される可能性があります。

もちろん、金利が上がっても税収が十分に伸びれば、ある程度は吸収できる可能性があります。

しかし、景気が十分に強くない状態で金利だけが上がると、財政への負担が重くなりやすくなります。

国債格付けや円安リスクにもつながる可能性がある

利払い費が膨らみ、財政への不安が強まると、日本国債の信用度や格付けに影響する可能性があります。

国債の信用度が下がると、投資家に国債を買ってもらうために、より高い金利が必要になる場合があります。

さらに、日本国債や円資産への信頼が揺らぐと、円安が進み、輸入品やエネルギー価格の上昇につながる可能性もあります。

このような悪循環は、政府や日銀としても避けたいところです。

そのため、日銀は物価上昇を抑えるために利上げを進める必要がある一方で、景気や財政への影響を見ながら、慎重に政策金利を調整していくと考えられます。

金利上昇による利払い費の影響:拡大します

画像引用:財務省 財政制度等審議会 財政総論資料

- ・金利が上がると、国債の利払い費も増える

- ・財務省の試算では、金利が1%上がると2035年度の利払い費が年間9.3兆円増える可能性がある

- ・利払い費の増加は、社会保障、防衛、教育、インフラなどの予算を圧迫する可能性がある

- ・財政不安が強まると、国債格付けや円安リスクにもつながる可能性がある

- ・日銀は物価対策だけでなく、景気や財政への影響も見ながら利上げを判断すると考えられる

変動金利は何%を想定して住宅ローンを組むべきか

変動金利で住宅ローンを組むなら、現在の金利だけでなく、少なくとも1%程度上がった場合の返済額を確認しておく必要があります。

最低でも現在より1%程度高い金利は試算しておく

変動金利を選ぶと、借入当初の返済額を抑えやすいというメリットがあります。

しかし、将来の金利上昇リスクは借りる側が負うことになります。

そのため、現在の金利だけで毎月返済額を判断するのではなく、現在より1%程度高い金利になった場合の返済額を確認しておくことが大切です。

金利が1%上がっただけでも、借入額が大きければ毎月返済額と総返済額への影響は小さくありません。

変動金利2%台でも返済できるか確認する

中立金利や政策金利の見通しを踏まえると、変動金利が今より上がる可能性は十分にあります。

住宅ローンを組む前には、変動金利が2%台になった場合でも家計が耐えられるかを確認しておくべきです。

ここで大切なのは、「2%台になる」と断定することではありません。

重要なのは、2%台になった場合でも返済できるかを事前に把握しておくことです。

返済額シミュレーションは楽観的に見ない

住宅ローンの返済計画では、楽観的な条件だけで判断しないことが重要です。

たとえば、現在の金利、1.5%、2.0%、2.5%といった複数の条件で、毎月返済額と総返済額を比較しておくと、金利上昇時の家計負担をイメージしやすくなります。

また、住宅ローン返済だけでなく、固定資産税、火災保険、修繕費、教育費、車の維持費、老後資金なども家計には関係します。

金利が上がっても返済できるかを考えるときは、住宅ローン単体ではなく、家計全体で確認する必要があります。

変動金利を選ぶなら、「今なら払える」ではなく、「金利が上がっても払える」ことを確認してから判断することが重要です。

シミュレーションしてみる

変動金利VS固定金利 比較シミュレータはこちらです↑

- ・変動金利は、現在の金利だけで判断しない

- ・最低でも現在より1%程度高い金利で返済額を試算しておく

- ・変動金利が2%台になった場合でも返済できるか確認する

- ・1.5%、2.0%、2.5%など複数の金利でシミュレーションする

- ・住宅ローン返済だけでなく、家計全体で無理がないか確認することが重要

固定金利と変動金利はどちらを選ぶべきか

固定金利と変動金利は、単純な損得だけでなく、家計の余裕や性格、将来の不安にどこまで耐えられるかで選ぶ必要があります。

損得だけでなく安心感も判断材料になる

住宅ローンを選ぶとき、多くの人は「どちらが得か」を気にします。

確かに、金利が低い状態が長く続けば、変動金利の方が総返済額を抑えられる可能性があります。

しかし、住宅ローンは数十年続く契約です。

将来の金利上昇を気にしながら生活すること自体が大きなストレスになる人もいます。

その場合、多少金利が高くても、返済額が変わらない固定金利を選ぶ価値があります。

返済額を固定したい人は固定金利が向いている

将来の住居費を固定したい人、金利上昇のたびに不安になりたくない人、毎月返済額を長期的に安定させたい人は、固定金利が向いています。

固定金利は、借入当初の返済額が変動金利より高くなりやすい一方で、将来金利が上昇しても返済額が変わりません。

そのため、現在の返済額に納得できるのであれば、安心を優先して固定金利を選ぶ考え方も合理的です。

変動金利を選ぶなら金利上昇時の対応策が必要

変動金利を選ぶ場合は、金利が上がったときの対応策を事前に考えておく必要があります。

具体的には、繰上返済に使える預貯金を残す、返済比率を低めに抑える、家計に余裕を持たせる、金利上昇時の借り換え可能性を確認する、といった対策です。

変動金利は、金利が低い時期には有利に見えます。

しかし、そのメリットは将来の金利上昇リスクとセットです。

変動金利を選ぶなら、金利が上がっても慌てずに対応できる家計管理が必要です。

固定金利と変動金利のどちらが正解かは、人によって違います。大切なのは、金利の低さだけでなく、自分の家計と性格に合った住宅ローンを選ぶことです。

- ・固定金利と変動金利は、単純な損得だけでは判断できない

- ・将来の住居費を固定したい人は、固定金利が向いている

- ・固定金利は、現在の返済額に納得できるかが重要

- ・変動金利を選ぶなら、金利上昇時の対応策を事前に考えておく

- ・住宅ローンは、金利の低さだけでなく家計と性格に合うかで選ぶことが大切

まとめ:金利上昇時代は返済計画の余裕が重要

金利上昇時代に住宅ローンを組むなら、将来の金利を正確に当てることよりも、金利が上がっても返済を続けられる余裕を持つことが重要です。

変動金利は今後も上がる可能性がある

日銀の政策金利が上がれば、住宅ローンの変動金利にも影響が出ます。

現在の政策金利が中立金利の目安をまだ下回っていると考えられる以上、今後も追加利上げが行われる可能性はあります。

そのため、変動金利を選ぶ人は、現在の低い返済額だけを見て判断するのではなく、将来金利が上がった場合の返済額を必ず確認しておく必要があります。

ただし無制限に上がり続けるとは限らない

一方で、政策金利が3%、4%、5%と無制限に上がり続けると決めつけるのも現実的ではありません。

日本では、少子高齢化、潜在成長率、国債の利払い費、景気への影響などを考える必要があります。

そのため、住宅ローンの金利上昇リスクを考えるときは、極端に楽観するのも、極端に悲観するのも避けるべきです。

中立金利や財政負担を踏まえながら、現実的な複数の金利条件で返済額を確認することが大切です。

重要なのは金利上昇に耐えられる資金計画を作ること

住宅ローンで大切なのは、最も低い金利で借りることだけではありません。

重要なのは、将来金利が上がっても生活を大きく崩さず、返済を続けられるかどうかです。

これから家を買う人は、現在の返済額だけでなく、金利が1%上がった場合、2%台になった場合などを試算しておきましょう。

そのうえで、固定金利と変動金利のどちらが自分の家計や性格に合うのかを判断することが大切です。

変動金利がどこまで上がるかを完全に予測することはできません。だからこそ、金利上昇を前提にした返済計画と、無理のない住宅購入判断が必要です。

- ・変動金利は、日銀の政策金利上昇により今後も上がる可能性がある

- ・現在の政策金利は、中立金利の目安をまだ下回っていると考えられる

- ・ただし、政策金利が無制限に上がり続けるとは限らない

- ・中立金利、自然利子率、国債の利払い費、景気への影響を総合的に見る必要がある

- ・変動金利を選ぶなら、現在より1%高い金利や2%台の返済額を試算しておく

- ・固定金利は、返済額を安定させたい人に向いている

- ・住宅ローンは、金利上昇に耐えられる資金計画を作ってから選ぶことが重要