35年ローンは長い?家を買うなら覚悟すべき金利上昇・物価高騰・人口減少

35年ローンで家を買うなら、金利上昇、物価高騰、人口減少など、将来起こり得る変化を前提に資金計画を考えることが重要です。

35年ローンは長いのか?これから家を買うなら覚悟すべきこと

この記事のポイント

この記事では、YouTube動画の原稿をもとに、35年ローンで家を買う前に覚悟しておきたいことを整理しています。

住宅ローンは長期間にわたる契約であり、その間には金利上昇、物価高騰、修繕費の増加、自然災害、金融ショック、人口減少による不動産価値の変化など、さまざまな出来事が起こり得ます。

過去35年の出来事を振り返りながら、これから家を買う人が確認すべき3つの覚悟、すなわち金利上昇への備え、物価高騰と修繕費への備え、人口減少時代のエリア選びについて解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

35年ローンは本当に長いのか

住宅ローンの35年という返済期間は、人生の中でも非常に長い時間です。

多くの人は35年ローンで家を買う

マイホームを購入するとき、多くの人は35年ローンを利用します。

毎月の返済額を抑えやすく、無理のない返済計画を立てやすいためです。

しかし、35年という期間は決して短くありません。

今の年齢から35年後を考えると、仕事、収入、家族構成、健康状態、社会情勢など、さまざまなことが変わっている可能性があります。

35年の間には想定外の出来事が起こる

住宅ローンを組んだ時点では、将来の金利、物価、収入、不動産価値を正確に予測することはできません。

35年の間には、金利上昇、物価高騰、自然災害、戦争、金融ショック、税制変更、個人的な経済状況の変化などが起こり得ます。

だからこそ、家を買う前には、今の返済額だけでなく、将来の変化にどの程度耐えられるかを確認しておく必要があります。

住宅ローンは、借りられる金額ではなく、長く返し続けられる金額で考えることが大切です。

未来を完全に予測することはできない

住宅購入で大切なのは、未来を正確に当てることではありません。

大切なのは、未来に想定外の出来事が起きることを前提にして、資金計画と心の準備をしておくことです。

何かが起きたときに、まったく想定していなかった場合と、ある程度覚悟していた場合では、家計の見直しや判断の冷静さが変わります。

35年ローンを組むなら、長い返済期間中に変化が起きることを前提に考える必要があります。

- ・35年ローンは、人生の中でも非常に長い返済期間になる

- ・35年の間には、金利、物価、収入、家族構成、社会情勢が変わる可能性がある

- ・住宅ローンは、借りられる金額ではなく返し続けられる金額で考える

- ・未来を完全に予測することはできないため、想定外への備えが重要

- ・家を買う前に、長期の返済期間を前提とした資金計画を立てる必要がある

過去35年で起きた想定外の出来事

これから35年を考えるなら、まず過去35年で何が起きたのかを振り返ることが参考になります。

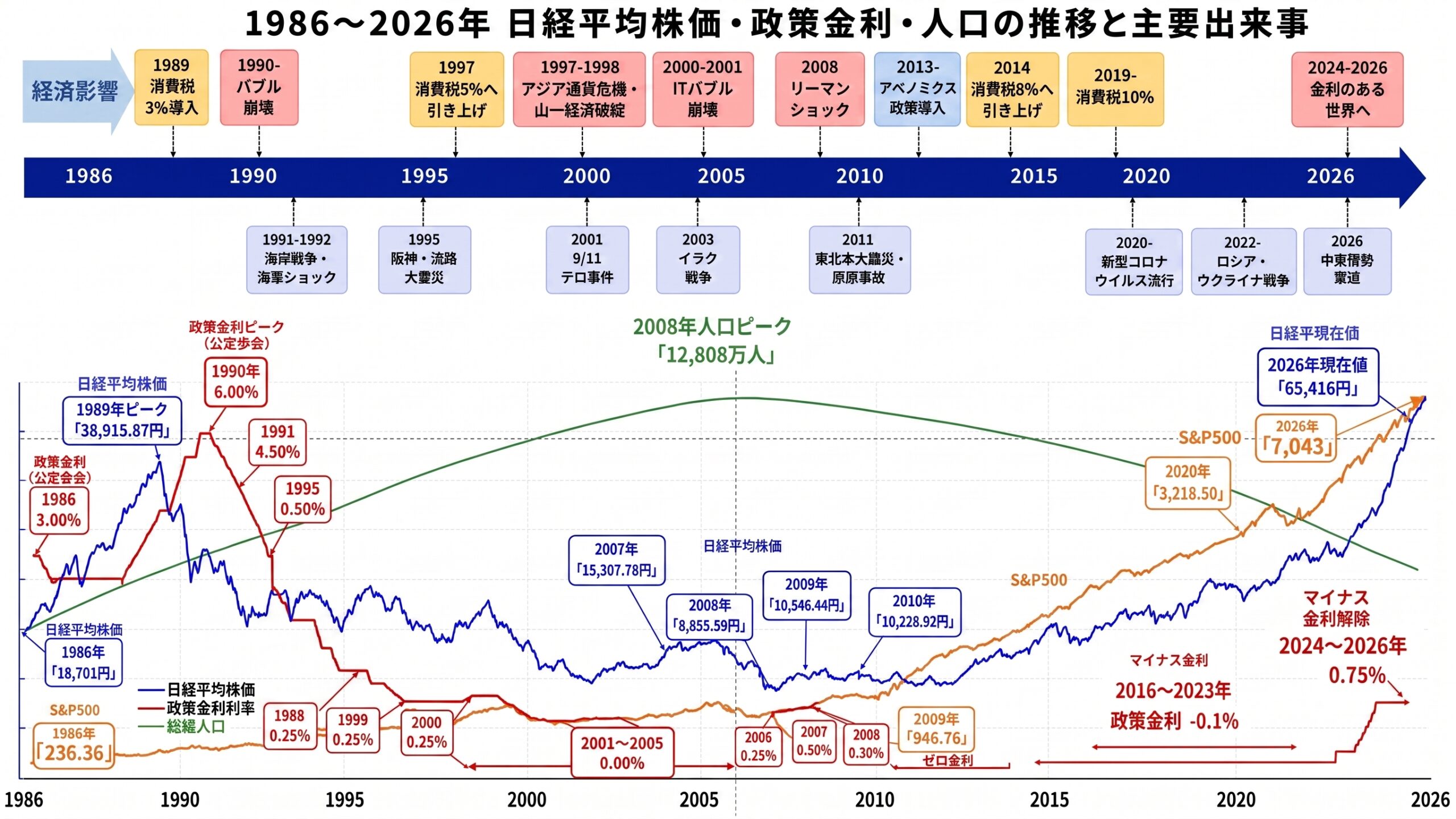

過去35年にも大きな出来事が何度も起きている

過去35年の年表:拡大します

過去を振り返ると、日本と世界では多くの想定外の出来事が起きてきました。

バブル崩壊、阪神淡路大震災、アジア通貨危機、山一證券の破綻、ITバブル崩壊、9.11テロ、リーマンショック、東日本大震災、コロナ、ロシア・ウクライナ戦争、マイナス金利政策の解除などです。

これらの出来事は、発生する前に正確に予測することは困難でした。

しかし、実際には35年という期間の中で、金融ショック、自然災害、戦争、感染症、税制変更、金融政策の転換が何度も起きています。

金利も景気も一定ではない

平成バブルの時代には、住宅ローン金利が現在よりもはるかに高い時期がありました。

その後、バブル崩壊や景気悪化を受けて、政策金利は大きく引き下げられていきました。

さらに、2010年代にはマイナス金利政策が導入され、日本は長い超低金利の時代を経験しました。

しかし、2024年にはマイナス金利政策が解除され、2026年現在は再び「金利のある世界」に移り始めています。

つまり、金利は一度決まった方向に永遠に動き続けるものではありません。

景気、物価、金融政策、世界情勢によって上がる局面もあれば、下がる局面もあります。

過去を知ることで冷静に対応しやすくなる

過去の出来事を知っておくと、将来何かが起きたときに、過去のどの局面に近いのかを考えやすくなります。

完全に予測することはできなくても、金利が上がりやすい状況なのか、景気悪化で利下げに向かいやすい状況なのかを、大まかに想像しやすくなります。

住宅ローンは長期契約です。

そのため、過去の経済や金利の動きを知っておくことは、これから家を買う人にとって重要な判断材料になります。

- ・過去35年でも、金融ショック、災害、戦争、感染症、増税などが何度も起きている

- ・金利や景気は一定ではなく、社会情勢や金融政策によって変化する

- ・マイナス金利政策の解除により、2026年現在は金利のある世界へ移り始めている

- ・過去の出来事を知ることで、将来の変化にも冷静に対応しやすくなる

- ・35年ローンを組むなら、想定外の出来事が起きる前提で考えることが重要

覚悟1:金利上昇で返済額が増える可能性がある

これから住宅ローンを組むなら、まず覚悟しておきたいのが金利上昇による返済額増加のリスクです。

低金利時代は終わりつつある

2016年から2023年まで、日本はマイナス金利政策のもとで非常に低い金利環境が続いていました。

住宅ローンを利用する人にとっては、借りやすい時代だったといえます。

しかし、2024年にマイナス金利政策が解除され、2026年現在は金利のある世界へ移行しています。

今後の金利水準を正確に予測することはできませんが、これまでのような超低金利が当然に続くと考えるのは危険です。

変動金利は上昇時の返済額を確認しておく

変動金利を選ぶ場合、借入当初の金利が低く、毎月の返済額を抑えやすいというメリットがあります。

一方で、将来金利が上昇すると、毎月の返済額が増える可能性があります。

たとえば、現在の変動金利が1%前後であっても、将来1.5%や2%になった場合に返済できるかを確認しておく必要があります。

金利が上がったときに家計が耐えられるかどうかを、事前に数字で確認することが大切です。

変動金利を選ぶなら、低い金利の返済額だけで判断せず、金利上昇後の返済額もシミュレーションしてから判断する必要があります。

変動金利がどこまで上がる可能性があるのかについては、以下の記事でも詳しく解説しています。

備えよ 金利上昇!見極めろ 資産性!

固定金利と変動金利を比較して考える

住宅ローンを選ぶときは、固定金利と変動金利を比較することが重要です。

固定金利は当初の返済額が高くなりやすい一方で、返済額を長期的に安定させやすいという特徴があります。

変動金利は当初の返済額を抑えやすい反面、将来の金利上昇リスクを家計で受け止める必要があります。

どちらが正解かは、借入額、収入、返済比率、貯蓄、家計の余裕、性格によって変わります。

これから家を買うなら、金利上昇が起きても返済を続けられるかを確認し、無理のない住宅ローンを選ぶことが重要です。

- ・2024年にマイナス金利政策が解除され、金利のある世界へ移り始めている

- ・変動金利は、将来の金利上昇で返済額が増える可能性がある

- ・現在の返済額だけでなく、1.5%や2%になった場合の返済額を確認する

- ・固定金利と変動金利は、返済比率や家計の余裕で選ぶ必要がある

- ・住宅ローン選びでは、金利上昇に耐えられる資金計画が重要

覚悟2:物価高騰で修繕費と生活費が上がる

家を買うなら、住宅ローン返済だけでなく、物価高騰による生活費や修繕費の上昇にも備える必要があります。

インフレで建築費や修繕費も上がりやすい

近年は、建築資材、エネルギー価格、人件費などが上昇し、建築費や修繕工事費にも影響が出ています。

新築一戸建てを購入した直後は建物が新しいため実感しにくいかもしれませんが、10年、15年と住み続ければ外壁塗装や屋根まわりのメンテナンスが必要になります。

物価が上がれば、将来の修繕費も上がる可能性があります。

そのため、購入時点で「今の価格感覚」のまま修繕費を見積もるのではなく、将来のコスト増も見込んでおくことが大切です。

現金だけではインフレに弱い場合がある

修繕費に備えるために、毎月一定額を積み立てることは重要です。

ただし、単に現金で積み立てるだけでは、インフレによってお金の価値が目減りする可能性があります。

物価が上がるということは、同じ金額で買えるものや依頼できる工事の量が減るということです。

そのため、長期的な修繕費の準備では、預金だけでなく、インフレに対応しやすい資産形成の考え方も重要になります。

長期分散積立投資で修繕費に備える考え方

毎月2万5千円を13年間、年5%の利回りで長期分散積立投資した場合のシミュレーションが紹介されています。

この場合、13年後の元本は390万円、運用益は約153万円となる試算です。

新築一戸建ての外壁塗装などの大規模修繕は、おおよそ10年から15年程度のサイクルで検討することが一般的です。

13年後に運用益を活用できれば、元本を残しながら修繕費の一部または大部分を賄える可能性があります。

ただし、運用利回りは確定しているものではありません。

過去の実績が将来も続くとは限らないため、積立投資を活用する場合でも、保守的な条件でシミュレーションすることが大切です。

新築一戸建ての修繕費や、積立投資を活用した大規模修繕費への備え方については、以下の記事でも詳しく解説しています。

【建売住宅】建売住宅の修繕費はいくら必要?住宅ローン控除と積立投資で大規模修繕に備える方法

インフレ時代に家を買うなら、住宅ローン返済だけでなく、生活費と修繕費の上昇まで含めて家計を考える必要があります。

- ・物価高騰により、建築費、修繕費、生活費が上がる可能性がある

- ・新築一戸建てでも、10年から15年程度で外壁塗装などの大規模修繕を検討する時期が来る

- ・現金だけで積み立てると、インフレでお金の価値が目減りする可能性がある

- ・毎月2万5千円を13年間、年5%で運用した場合、運用益は約153万円という試算になる

- ・運用成果は保証されないため、保守的な条件でシミュレーションすることが重要

覚悟3:人口減少で不動産価値に差が出る

これから家を買うなら、少子高齢化と人口減少によって、不動産価値にエリアごとの差が出ることも覚悟しておく必要があります。

日本の人口は減少局面に入っている

日本の人口は2008年をピークに減少へ転じています。

人口が減少すれば、長期的には住宅需要にも影響が出ます。

ただし、日本全国の不動産価値が同じように下がるわけではありません。

人口減少の影響は、地域、交通利便性、生活利便性、都市計画、周辺施設などによって大きく変わります。

需要が残るエリアと弱くなるエリアを見極める

人口減少時代には、地方、山間部、都市部へ通勤しにくいエリアなどから住宅需要が弱くなる可能性があります。

一方で、駅、スーパー、病院、学校、商業施設などが利用しやすいエリアでは、一定の需要が残りやすいと考えられます。

居住誘導区域や都市機能誘導区域などは、比較的利便性が高いエリアとして位置づけられることがあります。

このようなエリアでは、将来的にも人口密度や生活利便性が維持されやすく、不動産価値が下がりにくい可能性があります。

物件価格だけでなく将来価値も確認する

家を買うときは、価格、間取り、建物の状態だけでなく、将来その地域に需要が残るかも確認することが大切です。

今は安く見える物件でも、将来需要が弱くなりやすいエリアであれば、資産価値の下落リスクが高くなる可能性があります。

逆に、生活利便性が高く、人口密度が維持されやすいエリアであれば、将来的にも価値が残りやすい場合があります。

これからの住宅購入では、単に安い家を探すのではなく、将来価値が残りやすいエリアを選ぶ視点が重要です。

35年ローンで家を買うなら、住宅ローン完済までの間に、そのエリアの需要がどう変化するかを考えておく必要があります。

- ・日本の人口は2008年をピークに減少局面に入っている

- ・人口減少により、住宅需要や不動産価値にはエリアごとの差が出やすくなる

- ・地方、山間部、都市部へ通勤しにくいエリアでは需要が弱くなる可能性がある

- ・居住誘導区域や都市機能誘導区域など、利便性の高いエリアは価値が残りやすい場合がある

- ・住宅購入では、物件価格だけでなく将来価値とエリアの需要も確認することが重要

今回のテーマでおすすめのツール

35年ローンで家を買う前には、金利上昇、修繕費、将来の資産性を数字で確認しておくことが大切です。

将来のことを正確に予測することはできません。

しかし、住宅ローンの返済額、積立投資の運用シミュレーション、将来の不動産価値を確認しておくことで、購入判断をしやすくなります。

変動金利 vs 固定金利シナリオ比較シミュレーター

変動金利で借りた場合に、将来どのタイミングで何%まで金利が上がると返済額がどう変わるのかを確認できます。

固定金利と変動金利を比較したい方や、金利上昇時の返済額を事前に把握したい方に向いています。

金融資産ピラミッド・積立投資シミュレーション

毎月の積立額、想定利回り、運用年数を入力すると、将来の資産額を確認できます。

修繕費の準備や、住宅購入後の資産形成を考えるときに活用できます。

みらい価値診断 Ver.2.0

人口動態、最寄り駅の乗降者数、生活利便性などをもとに、将来の不動産価値を確認するためのシミュレーターです。

人口減少時代に、価値が残りやすいエリアかどうかを確認したい方に向いています。

住宅購入に役立つ無料シミュレーション一覧

住宅ローン、控除、補助金、諸費用、耐震診断など、住宅購入前に確認しておきたい無料ツールをまとめたページです。

購入前の資金計画や比較検討に活用できます。

住宅購入に役立つ無料シミュレーション / 診断ツール一覧

- ・35年ローンでは、将来の金利上昇時の返済額を確認することが重要

- ・修繕費や生活費の上昇に備えるには、積立額と将来資産額をシミュレーションする

- ・人口減少時代は、将来の不動産価値やエリアの需要も確認する

- ・感覚ではなく、数字で確認してから住宅購入を判断することが大切

まとめ:35年ローンは未来の変化を前提に考える

35年ローンで家を買うなら、現在の返済額だけでなく、将来の金利上昇、物価高騰、人口減少まで含めて判断することが大切です。

想定外の出来事はこれからも起こる

過去35年を振り返ると、バブル崩壊、金融ショック、自然災害、戦争、感染症、増税、金融政策の転換など、さまざまな出来事が起きてきました。

これからの35年も、今からは想像できない出来事が起こる可能性があります。

そのため、住宅ローンを組むときは、未来を楽観的に見すぎないことが重要です。

何かが起きても、これは想定の範囲内だと冷静に対応できるように、事前に資金計画を確認しておく必要があります。

金利、物価、人口の3つを覚悟する

これから家を買う人が特に覚悟しておきたいのは、金利上昇、物価高騰、人口減少の3つです。

金利が上がれば、変動金利の返済額が増える可能性があります。

物価が上がれば、生活費や修繕費が増える可能性があります。

人口が減れば、エリアによって不動産価値に差が出る可能性があります。

この3つは、家計と不動産価値に直接影響します。

住宅購入では、物件価格や現在の住宅ローン返済額だけでなく、将来の変化に耐えられるかを確認することが重要です。

家を買うことは未来への長期契約

家を買うということは、単に物件を購入することではありません。

35年ローンを組む場合、その後の長い人生と家計をセットで考える必要があります。

住宅ローンを返済しながら、修繕費を準備し、生活費の上昇に対応し、将来価値が残りやすいエリアを選ぶ。

これらを総合的に考えることで、想定外の出来事が起きても、マイホーム生活を続けやすくなります。

これから家を買うなら、35年ローンの長さを怖がるだけでなく、未来の変化を前提に備えることが大切です。

金利、物価、人口の変化を理解し、数字で確認しながら判断することが、これからの住宅購入では重要になります。

- ・35年ローンの期間中には、想定外の出来事が何度も起こる可能性がある

- ・過去35年でも、金融ショック、災害、戦争、感染症、増税、金融政策の転換が起きている

- ・これから家を買う人は、金利上昇、物価高騰、人口減少の3つを覚悟しておく

- ・変動金利を選ぶなら、金利上昇時の返済額を事前に確認する

- ・物価高騰に備えて、修繕費や生活費の上昇も資金計画に入れる

- ・人口減少時代は、将来価値が残りやすいエリアを選ぶ視点が重要

- ・家を買う判断は、現在の返済額だけでなく、未来の変化を前提に考える

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較