【住宅ローン】政策金利1%時代へ!住宅ローンと生活費はどう変わるのか?

政策金利が1%になったことで、住宅ローンの変動金利は今後さらに上がる可能性があります。これから家を買う人は、現在の返済額だけでなく、金利上昇と生活費上昇を含めた家計全体で判断することが重要です。

政策金利1%時代へ!住宅ローンと生活費はどう変わるのか?

この記事のポイント

この記事では、政策金利が1%になったことで、住宅ローンの変動金利や生活費にどのような影響が出るのかを整理します。

変動金利は、日銀の政策金利や短期プライムレートの影響を受けます。今回の利上げによって、これから住宅ローンを組む人だけでなく、すでに変動金利を利用している人も、将来の返済額を確認しておく必要があります。

また、金利が上がる時代は、住宅ローンだけを見て判断するのでは不十分です。

円安や物価高が続けば、食品、電気代、ガソリン代、建築資材、住宅設備、修繕費なども上がりやすくなります。

この記事では、政策金利1%時代に、住宅ローン返済と生活費をどのように考えるべきかを解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

政策金利1%時代で住宅ローンはどう変わるのか

政策金利が1%になったことで、住宅ローンの変動金利は今後上がりやすい局面に入っています。これから家を買う人は、現在の低い金利だけで資金計画を組まないことが重要です。

政策金利1%は変動金利に影響する

日銀の金融政策決定会合で、政策金利は1%程度へ引き上げられました。

住宅ローンの変動金利は、この政策金利の影響を受けます。

そのため、今回の利上げは、変動金利で住宅ローンを組んでいる人、これから変動金利を検討する人にとって、無視できないニュースです。

ただし、政策金利が上がったからといって、住宅ローンの毎月返済額がすぐに上がるわけではありません。

金融機関の住宅ローン基準金利は、一般的に年2回、4月と10月に見直されることが多いため、今回の利上げ分は次回の見直し時期に反映される可能性があります。

固定金利も低くはない

変動金利が上がると、固定金利を選べば安心と考える人もいると思います。

しかし、固定金利もすでに低い水準ではありません。

2026年6月のフラット35は、21年以上35年以下、融資率9割以下で、最も多い金利が3.210%となっています。

つまり、固定金利を選べば返済額は安定しますが、借入当初の毎月返済額は変動金利より高くなりやすい状況です。

一方で、変動金利を選ぶ場合は、将来の金利上昇リスクを自分で負うことになります。

これからは金利上昇を前提に考える

政策金利1%時代では、「今の金利なら払える」という考え方だけでは不十分です。

住宅ローンは35年など長期で返済するものです。

その間に、金利、物価、収入、家族構成、修繕費など、家計を取り巻く条件は変わります。

これから家を買う人は、現在の金利だけでなく、金利が0.5%上がった場合、1%上がった場合、2%程度になった場合の返済額を事前に確認しておく必要があります。

- ・政策金利1%は、住宅ローンの変動金利に影響する

- ・変動金利は、政策金利の上昇後すぐに返済額が変わるとは限らない

- ・住宅ローン基準金利は、一般的に4月と10月に見直されることが多い

- ・固定金利もすでに低い水準ではなく、フラット35は3%台に入っている

- ・これから家を買う人は、金利上昇を前提に返済計画を確認する必要がある

変動金利はいつ、どのように上がるのか

住宅ローンの変動金利は、政策金利、短期プライムレート、住宅ローン基準金利、優遇金利という流れで決まります。

政策金利は短期プライムレートに影響する

変動金利の仕組みを簡単に整理すると、まず日銀の政策金利があります。

政策金利が上がると、銀行間の短期金利や、金融機関の貸出金利に影響します。

その代表的なものが短期プライムレートです。

短期プライムレートとは、金融機関が信用力の高い企業に短期で貸し出すときの基準となる金利です。

住宅ローンの変動金利は、この短期プライムレートをもとに決まることが多くなっています。

基準金利から優遇金利を差し引いて適用金利が決まる

住宅ローンでは、金融機関が定める基準金利があります。

そこから、借入条件や審査内容に応じた優遇金利が差し引かれ、実際に借りる人の適用金利が決まります。

たとえば、基準金利が上がれば、優遇幅が同じでも適用金利は上がります。

そのため、政策金利の上昇は、時間差を置いて住宅ローンの適用金利にも影響してくる可能性があります。

今回の利上げは10月以降に反映される可能性がある

多くの金融機関では、住宅ローンの基準金利を年2回、4月と10月に見直します。

そのため、政策金利が上がっても、すぐに変動金利の返済額が変わるとは限りません。

ただし、今回の利上げ分は、次回の基準金利見直し時期に反映される可能性があります。

変動金利を利用している人は、金融機関からの金利変更通知や返済予定表を必ず確認しておきましょう。

- ・変動金利は、政策金利や短期プライムレートの影響を受ける

- ・短期プライムレートをもとに住宅ローンの基準金利が決まる

- ・基準金利から優遇金利を差し引いたものが適用金利になる

- ・基準金利の見直しは、一般的に年2回行われることが多い

- ・変動金利を利用中の人は、金利変更通知や返済予定表を確認することが重要

5年ルール・125%ルールは本当に安心なのか

5年ルールや125%ルールは、返済額の急増を抑える仕組みですが、利息が免除されるわけではありません。元金の減りが遅くなる点に注意が必要です。

5年ルールは毎月返済額を一定期間変えない仕組み

5年ルールとは、金利が上がっても、毎月の返済額は原則として5年間変わらないという仕組みです。

たとえば、毎月10万円を返済している人が、金利上昇後すぐに11万円、12万円になるわけではありません。

一見すると、家計を守る安全装置のように見えます。

しかし、毎月返済額が変わらないだけで、利息の負担が消えるわけではありません。

返済額が変わらなくても元金の減り方は遅くなる

たとえば、金利上昇前は毎月10万円の返済のうち、元金7万円、利息3万円だったとします。

金利が上がると、同じ10万円の返済でも、元金6万円、利息4万円というように、利息の割合が増える可能性があります。

つまり、毎月返済額は変わらなくても、借入残高の減り方が遅くなります。

これが、5年ルールの見えにくい注意点です。

125%ルールは返済額の上限を抑えるだけ

125%ルールとは、5年ごとの返済額見直し時に、金利が大きく上がっていたとしても、新しい返済額をそれまでの返済額の125%までに抑える仕組みです。

毎月10万円を返済していた場合、次の見直し後の返済額は原則として最大12万5,000円までに抑えられます。

ただし、125%を超えた部分が免除されるわけではありません。

返済額に反映されなかった利息は、将来に先送りされる可能性があります。

その結果、35年返済を続けても、最後に借入残高や未払い利息が残るリスクもあります。

5年ルールや125%ルールは、利上げの痛みを消す仕組みではなく、見えにくくする仕組みです。

- ・5年ルールは、金利が上がっても毎月返済額を原則5年間変えない仕組み

- ・返済額が変わらなくても、利息の割合が増えれば元金の減りは遅くなる

- ・125%ルールは、見直し後の返済額を従前返済額の125%までに抑える仕組み

- ・125%を超えた利息が免除されるわけではない

- ・5年ルールや125%ルールは、利上げリスクをなくすものではない

利上げしても円安が止まらない理由

一般的に利上げは円高要因ですが、今回のように市場が事前に織り込んでいる場合や、海外との金利差が大きい場合は、円安が続くこともあります。

日本の金利が上がると円は買われやすくなる

理屈としては、日本の金利が上がると、円を持つメリットが増えます。

そのため、円が買われやすくなり、円高方向に動きやすくなります。

しかし、為替は金利だけで決まるわけではありません。

市場の予想、海外金利、政治情勢、資源価格、投資家心理など、さまざまな要因で動きます。

今回の利上げは織り込み済みだった可能性がある

今回の政策金利1%への利上げは、事前に多くのメディアで報道されていました。

そのため、為替市場ではすでに材料として織り込まれていた可能性があります。

市場が事前に利上げを予想している場合、実際に利上げが発表されても、円高に大きく動かないことがあります。

むしろ、追加の材料が出なければ、円安方向に動くこともあります。

海外との金利差がまだ大きい

日本の政策金利が1%になっても、海外、特にアメリカの金利と比べると、まだ金利差は大きい状況です。

そのため、市場から見ると「日本も利上げしたが、まだ海外の方が金利が高い」と受け止められやすくなります。

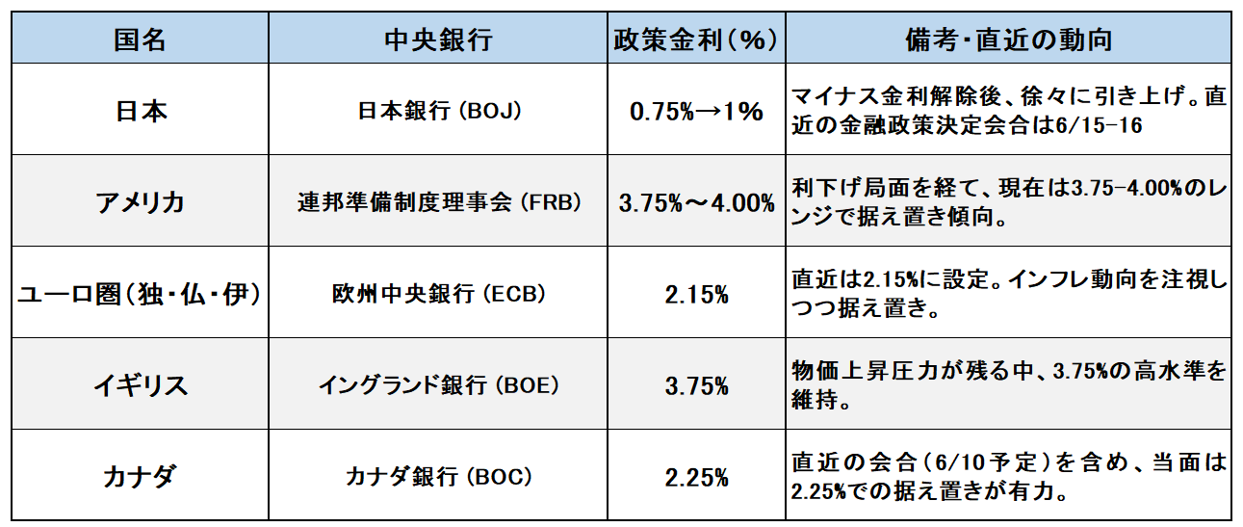

各国中央銀行の政策金利比較

上記のように、日本の政策金利は1%に上昇しても、アメリカやイギリスなどと比べるとまだ低い水準です。

この金利差が、円安が続きやすい一因になっています。

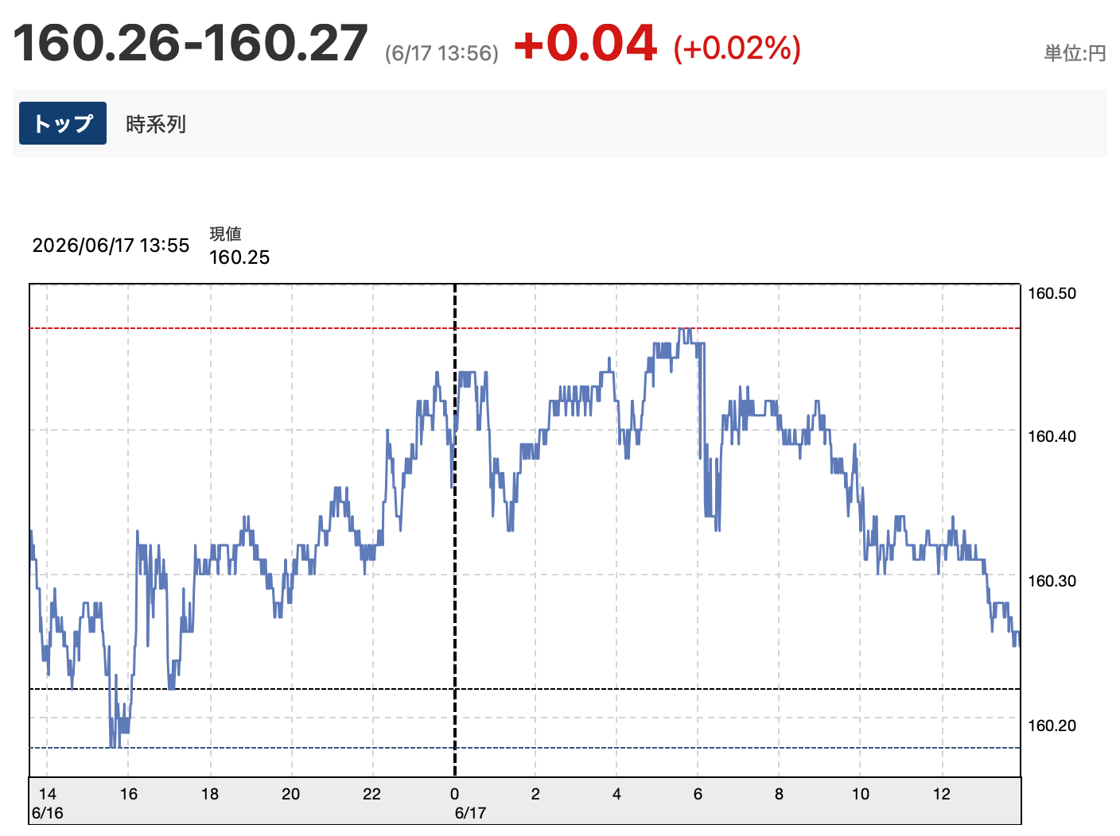

ドル円相場160円台の推移

実際に、政策金利が1%に上がった後も、ドル円相場は1ドル160円台で推移しています。

利上げは円高要因ではありますが、海外との金利差が大きい状況では、円安がすぐに解消されるとは限りません。

円安が続けば、輸入物価の上昇を通じて、生活費や住宅関連費用にも影響が出ます。

食品、電気代、ガソリン代だけでなく、建築資材や住宅設備の価格にも影響する可能性があります。

- ・日本の金利が上がると、一般的には円高方向に動きやすい

- ・ただし、利上げが事前に織り込まれていると円高に動きにくい

- ・日本と海外の金利差が大きいと、円安が続く可能性がある

- ・ドル円が160円台で推移している場合、輸入物価への影響にも注意が必要

- ・円安が続くと、食品、電気代、ガソリン代、住宅設備などが上がりやすい

変動金利は今後どこまで上がる可能性があるのか

変動金利を利用する人が多いからこそ、これから住宅ローンを組む人は、適用金利1.5%前後から2%程度までを一つの目安として試算しておく必要があります。

住宅ローン利用者の多くは変動金利を選んでいる

住宅金融支援機構の住宅ローン利用者調査では、住宅ローン利用者のうち変動型を選んだ人は75.0%とされています。

つまり、多くの人が変動金利を利用している状況です。

変動金利は、借入当初の金利が低く、毎月返済額を抑えやすいというメリットがあります。

一方で、将来金利が上がれば、返済額や総支払利息が増えるリスクがあります。

適用金利1.5%前後は想定しておきたい

政策金利が1%になった今、これから住宅ローンを組む人は、変動金利の適用金利が1.5%前後まで上がることを想定しておくと、資金計画を立てやすくなります。

もちろん、これは将来の金利を断定するものではありません。

ただ、現在の低い金利だけで返済計画を組んでしまうと、金利が上がったときに家計が苦しくなる可能性があります。

円安や物価高が長引く場合は2%程度も確認する

円安や物価高が長引き、日銀がさらに利上げを進める場合には、変動金利の適用金利が2%程度になる可能性も考えておく必要があります。

大切なのは、2%になると決めつけることではありません。

2%になった場合でも返済できるかを、事前に確認しておくことです。

住宅ローンは長期の契約ですので、楽観的な条件だけで判断しないようにしましょう。

- ・住宅ローン利用者のうち、変動型を選んだ人は75.0%とされている

- ・変動金利は借入当初の返済額を抑えやすい

- ・一方で、将来金利が上がれば返済額や総支払利息が増える

- ・これから住宅ローンを組む人は、適用金利1.5%前後を想定しておきたい

- ・円安や物価高が長引く場合は、2%程度でも返済できるか確認することが重要

金利別に毎月返済額はどれくらい変わるのか

借入額4,000万円、35年返済の場合、金利が0.75%から2.0%に上がると、毎月返済額は約2万4,000円増える目安になります。

4,000万円を35年で借りた場合の試算

ここでは、借入額4,000万円、35年返済、元利均等返済、ボーナス返済なしとして、金利ごとの毎月返済額を比較します。

実際の返済額は金融機関や借入条件によって異なりますので、あくまでも目安として確認してください。

| 適用金利 | 毎月返済額の目安 | 0.75%との差額 |

|---|---|---|

| 0.75% | 約10万8,000円 | 基準 |

| 1.0% | 約11万3,000円 | 約4,600円増 |

| 1.5% | 約12万2,000円 | 約1万4,000円増 |

| 2.0% | 約13万2,000円 | 約2万4,000円増 |

月2万円以上の差は家計に大きい

金利が0.75%から1%に上がった場合、毎月返済額の増加は約4,600円です。

これだけであれば、すぐに家計が破綻するほどではないかもしれません。

しかし、1.5%になると月々約1万4,000円増、2%になると月々約2万4,000円増です。

住宅ローンは毎月支払い続けるものですので、月2万円以上の増加は家計に大きな影響を与えます。

シミュレーターで借入残高と利息も確認する

住宅ローンの確認では、毎月返済額だけでなく、完済までの借入残高や支払利息の累計も確認することが重要です。

毎月返済額があまり変わらないように見えても、金利が上がれば利息の負担は増えます。

変動金利か固定金利かで悩んでいる場合は、複数の金利シナリオを作成して、完済までの総返済額を比較しておくと判断しやすくなります。

変動金利VS固定金利 比較シミュレータ はこちらです↑

- ・借入額4,000万円、35年返済では、金利上昇による返済額の差が大きい

- ・0.75%から1.0%になると、毎月返済額は約4,600円増える目安

- ・1.5%では月々約1万4,000円増、2.0%では月々約2万4,000円増になる目安

- ・毎月返済額だけでなく、借入残高や支払利息の累計も確認することが重要

- ・変動金利と固定金利で悩む場合は、複数シナリオで比較しておく

住宅ローンだけでなく生活費も上がる

政策金利1%時代に注意すべきなのは、住宅ローン返済額だけではありません。物価上昇により、食品、電気代、ガソリン代、修繕費なども家計を圧迫する可能性があります。

円安が続くと生活費が上がりやすい

円安が続くと、輸入品の価格が上がりやすくなります。

日本はエネルギーや食料、原材料の多くを輸入に頼っています。

そのため、円安は食品、電気代、ガソリン代などに影響しやすくなります。

生活費が上がると、住宅ローンの返済に回せる余裕も小さくなります。

住宅購入時には、住宅ローンの毎月返済額だけでなく、日々の生活費の上昇も考慮する必要があります。

住宅購入後には税金や保険料もかかる

家を買うと、住宅ローン以外にも固定資産税、都市計画税、火災保険、地震保険などの費用がかかります。

毎月返済額だけを見て「払えそう」と判断すると、購入後の家計が苦しくなることがあります。

特に、火災保険料や修繕費は、建築費や資材価格の影響を受けることがあります。

物価が上がる時代には、住宅を維持するためのコストも上がる可能性があります。

10年後・15年後の修繕費も考える

戸建住宅では、10年後、15年後に外壁、屋根、防水、給湯器、設備などの修繕費が必要になることがあります。

購入直後は新しくても、長く住めばメンテナンス費用は避けられません。

物価上昇が続けば、将来の修繕費も現在より高くなる可能性があります。

そのため、住宅ローン返済と同時に、将来の修繕費を積み立てる余裕も考えておく必要があります。

- ・金利上昇時代は、住宅ローン返済額だけを見て判断しない

- ・円安が続くと、食品、電気代、ガソリン代などが上がりやすい

- ・住宅購入後は、固定資産税、火災保険、地震保険などもかかる

- ・10年後、15年後には外壁、屋根、設備などの修繕費も必要になる

- ・物価上昇時代は、将来の維持費も含めて資金計画を作ることが重要

インフレ時代に家を買うなら何を重視すべきか

インフレ時代の住宅購入では、借りられる金額ではなく、金利や生活費が上がっても支払い続けられる金額で考えることが重要です。

現金の価値は目減りする可能性がある

日銀は、消費者物価の前年比上昇率2%を物価安定の目標としています。

物価が毎年2%ずつ上がる世界では、同じ100万円でも将来買えるものは少なくなっていきます。

そのため、金融リテラシーの高い人の中には、積立NISAなどを使って、長期分散の積立投資を行う人も多くいます。

住宅購入も、インフレ時代の資産形成の一部として考えることはできます。

ただし、どんな家でも買えばいいわけではない

住宅購入はインフレ対策の一つになる可能性がありますが、どんな家でも買えば良いという話ではありません。

日本では少子高齢化が進み、人口が減少していきます。

そのため、将来の資産価値が落ちにくい物件を選ぶことが重要です。

駅距離、生活利便性、災害リスク、建物の品質、修繕のしやすさ、将来売却しやすいかなどを総合的に確認する必要があります。

積立投資を続けながら返済できるか

金利上昇と物価上昇を想定せず、ギリギリの資金計画で家を買うことは危険です。

逆に、金利が上がっても、生活費が上がっても、積立投資や貯蓄を続けながら生活できる範囲で住宅ローンを組めるのであれば、前向きに住宅購入を考える余地があります。

住宅ローンは、借りられる金額ではなく、将来も支払い続けられる金額で考えるべきです。

無理のない返済計画と、資産価値が落ちにくい物件選びを組み合わせることが、インフレ時代の住宅購入では重要です。

- ・物価上昇が続くと、現金の価値は目減りする可能性がある

- ・住宅購入は、インフレ時代の資産形成の一部として考えることもできる

- ・ただし、どんな家でも買えば良いわけではない

- ・人口減少時代では、資産価値が落ちにくい物件選びが重要

- ・積立投資や貯蓄を続けながら返済できる範囲で住宅ローンを組むことが大切

まとめ:政策金利1%時代の住宅購入で確認すべきこと

政策金利1%時代に家を買うなら、住宅ローンの返済額だけでなく、金利上昇、物価上昇、修繕費、資産価値まで含めて判断することが重要です。

変動金利は今後も上がる可能性がある

政策金利が1%になったことで、変動金利は今後さらに上がる可能性があります。

すぐに毎月返済額が変わるとは限りませんが、次回以降の基準金利見直しで適用金利が上がることは想定しておくべきです。

すでに変動金利で借りている人は、5年ルールや125%ルールがあるから安心と考えるのではなく、元金の減り方や将来の返済額を確認する必要があります。

生活費上昇も同時に考える

金利が上がる時代は、住宅ローンだけが上がるわけではありません。

円安や物価高によって、食品、電気代、ガソリン代、建築資材、住宅設備、修繕費なども上がる可能性があります。

そのため、住宅ローンの返済額だけを見て「払える」と判断するのではなく、生活費や将来の維持費も含めて家計全体で確認する必要があります。

無理のない返済計画なら前向きに検討できる

金利上昇と物価上昇を想定しても、貯蓄や積立投資を続けながら生活できる範囲で住宅ローンを組めるのであれば、インフレ時代でも前向きな住宅購入は可能です。

大切なのは、借りられる金額を基準にするのではなく、将来も支払い続けられる金額を基準にすることです。

住宅ローンの金利が1.5%、2%になった場合でも生活できるかを確認し、資産価値が落ちにくい物件を選ぶことが重要です。

政策金利1%時代の住宅購入では、「今払えるか」ではなく、「金利と生活費が上がっても払い続けられるか」を確認することが必要です。

- ・政策金利1%時代では、変動金利の上昇を想定する必要がある

- ・5年ルールや125%ルールは、利息負担をなくす仕組みではない

- ・金利上昇だけでなく、食品、電気代、ガソリン代、修繕費の上昇も考える

- ・借りられる金額ではなく、将来も支払い続けられる金額で判断する

- ・住宅ローン金利が1.5%、2%になった場合でも返済できるか試算する

- ・インフレ時代は、資産価値が落ちにくい物件選びも重要になる

- ・住宅購入は、家計全体と将来の資産形成を含めて判断することが大切

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較